1.Финансовая информация о бизнесе и финансовая отчетность

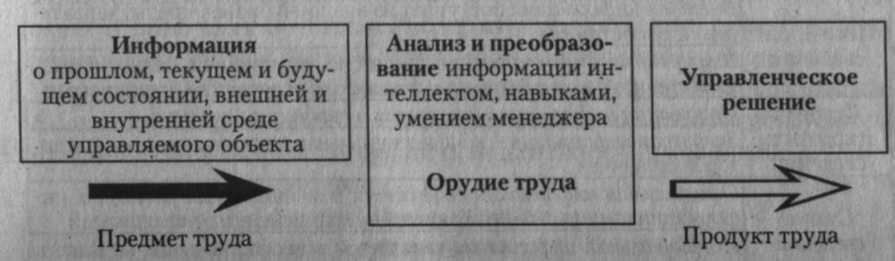

Финансовая информация является одновременно предметом, орудием и продуктом труда финансовых менеджеров (рис .1).

Рисунок 1 – Информация в системе работы менеджера

Финансовая информация чаще всего представляется в стоимостном выражении. Стоимостная оценка обеспечивает соизмеримость показателей, что позволяет суммировать и комбинировать получаемые сведения, воссоздавать и анализировать события, которые отражают финансовые показатели.

Однако не все характеристики хозяйственной деятельности могут быть выражены в денежных единицах. Это относится к ассортименту продукции, эффективности использования основных фондов, кадровому потенциалу, маркетинговым исследованиям, которые представляются в натуральном выражении.

Финансовая (бухгалтерская) отчетность - это такая информационная модель предприятия,, которая благодаря своей унифицированности служит для оценки имущественного и финансового положения любого предприятия. Финансовое состояние в этом случае оценивается по показателям, характеризующим основные результаты хозяйствования, изменение активов, состав и структуру капитала.

Финансовая (бухгалтерская) отчетность - это открытая информация о предприятии, которая представлена в стандартных формах отчетности и не содержит данных, представляющих коммерческую тайну. Она может быть предоставлена различным пользователям (собственникам, партнерам, органам государственного управления и г. д.) и опубликована.

В соответствии с Международными стандартами финансовой отчетности финансовая отчетность должна включать балансы, счета результатов, прибылей и убытков, отчеты об изменениях финансового состояния, приложения и другой пояснительный материал.

Формы финансовой отчетности предприятий и порядок их заполнения в Республике Беларусь устанавливает Министерство финансов по согласованию с Национальным статистическим комитетом Республики Беларусь.

Управленческий учет и его место в информационном обеспечении финансовой логистики

Большой объем информации, используемой в финансовой логистике, можно получить из управленческого учета. В отличие от бухгалтерской отчетности данные управленческого учета не могут предоставляться внешним пользователям. Это сугубо внутренние отчеты; содержащаяся в них информация может представлять собой коммерческую тайну предприятия.

Управленческий учет представляет собой учет затрат и результатов по центрам ответственности, местам возникновения и отдельным видам продукции. Его основная задача — обеспечить эффективное управление затратами.

Основные системы управленческого учета.

• Нормативный учет затрат (standart costing). Суть нормативного метода состоит в организации управления затратами по отклонениям фактических затрат от нормативных. Этот метод предполагает разработку нормативных калькуляций, в которых затраты на производство продукции рассчитываются на основе обоснованных норм расхода сырья, материалов, заработной платы и других затрат.

• Калькулирование по прямым затратам (direct costing). Система «direct costing» предполагает разделение всех текущих издержек производства на прямые, непосредственно относимые на объекты калькулирования (direct cost), и косвенные, покрываемые за счет промежуточного финансового результата (маржинального дохода), который равен выручке от реализации за вычетом переменных затрат.

• Калькулирование полной себестоимости - это система управленческого учета, основана на калькуляции полной себестоимости всей произведенной продукции, когда все затраты (прямые и косвенные) распределяются по видам продукции и запасы готовой продукции на складе оцениваются по полной себестоимости. Метод калькулирования полной себестоимости основан на том, что косвенные расходы распределяются по видам продукции согласно определенной базе (например, в процентах к прямым затратам или к основной заработной плате рабочих).