142.Анализ маржинального дохода и запасов финансовой прочности.

Маржинальный доход – это основная категория маржинального анализа. Характеризуется такой параметр разностью между выручкой от реализации продукции (без учета акцизов и НДС) и переменными затратами. Часто его также представляют как сумму покрытия, т.е. часть выручки, предназначенная для формирования прибыли и покрытия постоянных затрат.

Анализ маржинального дохода строится на вычислении его по формуле:

M= S-V

где M – маржинальный доход; V – совокупные переменные затраты; S – выручка от реализации.

Такие расчеты можно выполнить не только относительно всего производства, но и относительно одной единицы продукции каждого вида – В таком случае имеет место удельный маржинальный доход. Таким образом, анализ маржинального доходапозволяет определить прирост прибыли от производства каждой дополнительной единицы продукции.

Если такой показатель имеет знак минуса, то напрашивается вывод о том, что получаемая выручка не может покрыть даже переменные затраты организации. И увеличение объема продукции приведет только к одному результату – увеличению общего убытка предприятия. В то же время, если невозможно снизить переменные затраты или такой ход событий затруднен, но следует рассматривать вопрос об исключении такого товара из ассортимента.

Маржинальный доход служит оценке текущей ситуации и перспектив компании. Главные вопросы, на которые отвечает анализ такого параметра: каковы суммы и источники денежных средств, которые имеются у фирмы, и какие статьи расхода существуют в процессе производства и функционирования.

Данные о величинах маржинального дохода и производных от него показателей получают в настоящее время все большее распространение и используются для прогнозирования цены реализации продукции, оптимального удорожания ее себестоимости, затрат, оценки эффективности, а также целесообразности увеличения объемов производства.

Маржинальный доход и точка безубыточности

Маржинальный доход равен постоянным затратам в точке безубыточности. Иными словами, если объем реализации такой, что предприятие покрывает все свои затраты не получая прибыли, маржинальный доход только покрывает постоянные затраты.

Для определения удельного веса маржинального дохода в выручке от реализации рассчитывается коэффициент маржинального дохода.

Коэффициент маржинального дохода = маржинальный доход / выручка от реализации.

Величина маржинального дохода оказывает влияние на прибыль.

1. Если маржинальный доход равен нулю, то выручки от реализации достаточно только для покрытия переменных затрат.

В этом случае предприятие работает с убытком, величина которого равна постоянным затратам.

2. Если маржинальный доход больше нуля, но меньше постоянных затрат, то выручки от реализации достаточно для покрытия переменных и части постоянных затрат. В этом случае убыток будет меньше величины постоянных затрат.

3. Если маржинальный доход равен постоянным затратам, то выручки от реализации достаточно для покрытия и переменных, и постоянных затрат. В этом случае прибыль равна нулю, убытка нет.

4. Если маржинальный доход больше постоянных затрат, то за счет выручки от реализации не только покрываются все затраты, но и формируется прибыль.

Запас финансовой прочности (англ. - Financial safety margin) – показатель финансовой устойчивости предприятия, то есть того, насколько предприятие может сократить производство, не неся убытков. Запас финансовой прочности - это отношение разности между текущим объемом реализации и объемом реализации в точке безубыточности, выражаемое в процентах. Чем выше показатель запаса финансовой прочности, тем устойчивее предприятие, и тем меньше для него риск потерь. Росту показателя запаса финансовой прочности способствует снижение затрат, особенно постоянных. На практике существуют три варианта ситуаций, оказывающих влияние на величину прибыли и запас финансовой прочности. Первый вариант возможен в условиях нахождения предприятия в точке безубыточности, когда объем производства совпадает с объем реализации. Условием существования второго варианта будет ситуация, когда объем производства больше объема реализации, а при развитии ситуации согласно третьему варианту объем реализации больше, чем объем производства. Если существует избыток продукции, компания недополучает прибыль, и запас финансовой прочности уменьшается. В такой ситуации необходимо тщательное планирование объемов производства. Наоборот, в ситуации, когда объем продаж превышает показатели объема произведенных товаров, прибыль и финансовая устойчивость компании больше, но повышается зависимость компании от контрагентов, поэтому часть запаса финансовой прочности будет мнимой. Следовательно, при резком изменении объема запасов существует скрытая финансовая неустойчивость, и запас финансовой прочности уменьшается. Формула расчета запаса финансовой прочности: ЗФП = (ФОП - ОПБ) / ФОП * 100%, где ЗФП - запас финансовой прочности; ФОП - фактический объем продаж; ОПБ - объем продаж в точке безубыточности. Для оценки запаса финансовой прочности необходимо сделать расчет запаса финансовой прочности, проанализировать, влияние разности объемов продаж и производства, и, учитывая прирост товарно-материальных запасов, откорректировать показатель величины запаса финансовой прочности. Запас финансовой прочности, превышающий 10%, свидетельствует о высоком уровне рентабельности производства.

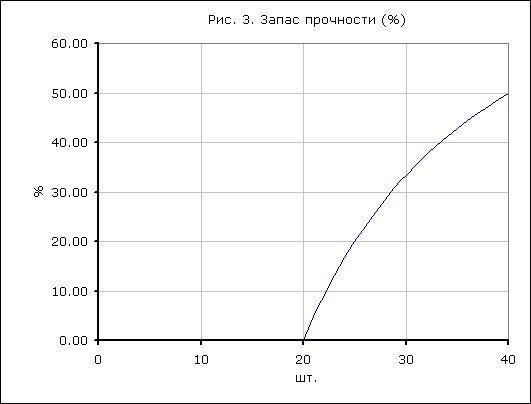

Запас прочности быстро изменяется вблизи точки безубыточности и все медленне по мере удаления от нее. Хорошее представление о характере этого изменения можно получить, если построить график зависимости запаса прочности от объема реализации.

На приведенном ниже графике точка безубыточности Тбн = 20 штук, запас финансовой прочности в точке безубыточности равен 0.

Как видно на графике, для объема реализации 40 штук запас финансовой прочности 50%, т.е. если реализация уменьшится на 20 штук мы окажемся в точке безубыточности.

Запас прочности более объективная характеристика, чем точка безубыточности. Например, точки безубыточности маленького магазина и большого супермаркета могут отличаться в тысячи раз, и только запас финансовой прочности покажет какое из предприятий более устойчиво.