Novikova_T_Yu__Koroleva_G_A_Audit_Razdel_1_Teoria_audita_Ucheb_posobie_Yaroslavl_2005

.pdf101

102

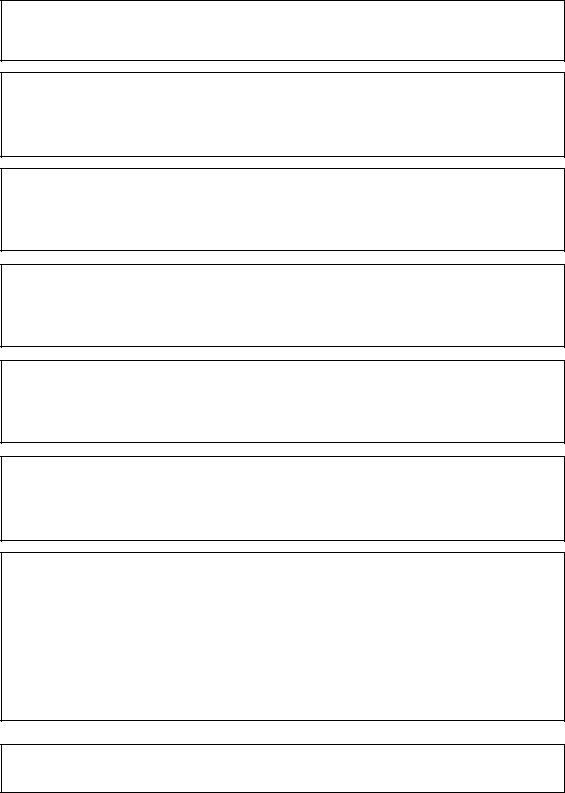

Приложение 2

Характеристики особенностей внутреннего и внешнего аудита

Элемент |

Внутренний аудит |

Внешний аудит |

|||||

|

|

|

|

||||

Постановка |

Определяется |

руководст- |

Определяется договором между |

||||

задач |

|

вом исходя из потребно- |

независимыми |

сторонами: |

|||

|

|

стей управления как внут- |

предприятием |

и аудиторской |

|||

|

|

ренними подразделениями |

фирмой (аудитором) |

|

|||

|

|

предприятия, так и пред- |

|

|

|

||

|

|

приятием в целом |

|

|

|

||

Объект |

|

Решение отдельных функ- |

Главным образом система уче- |

||||

|

|

циональных |

задач управ- |

та и отчетности предприятия, а |

|||

|

|

ления, разработка и про- |

также другие объекты в зави- |

||||

|

|

верка |

информационных |

симости от вида услуг |

|

||

|

|

систем предприятия |

|

|

|

||

Цель |

|

Определяется |

руково- |

Определяется |

законодательст- |

||

|

|

дством предприятия |

вом по аудиту: оценка досто- |

||||

|

|

|

|

|

верности финансовой отчетно- |

||

|

|

|

|

|

сти и подтверждение соблюде- |

||

|

|

|

|

|

ния действующего |

законода- |

|

|

|

|

|

|

тельства и др. в зависимости от |

||

|

|

|

|

|

вида услуг |

|

|

Средства |

Выбираются |

самостоя- |

Определяются общепринятыми |

||||

|

|

тельно (либо определяют- |

аудиторскими стандартами |

||||

|

|

ся стандартами внутренне- |

|

|

|

||

|

|

го аудита) |

|

|

|

|

|

Вид |

дея- |

Исполнительская деятель- |

Предпринимательская |

деятель- |

|||

тельности. |

ность. |

|

|

ность. |

|

|

|

Организа- |

Выполнение |

конкретных |

Определяется аудитором само- |

||||

ция работы |

заданий руководства |

стоятельно исходя из общепри- |

|||||

|

|

|

|

|

нятых норм и правил аудитор- |

||

|

|

|

|

|

ской проверки |

|

|

Взаимоот- |

Подчиненность руководст- |

Равноправное партнерство, не- |

|||||

ношения |

ву предприятия, зависи- |

зависимость |

|

|

|||

аудитора и |

мость от него |

|

|

|

|

||

руководства |

|

|

|

|

|

|

|

аудируемо- |

|

|

|

|

|

|

|

го лица |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

103

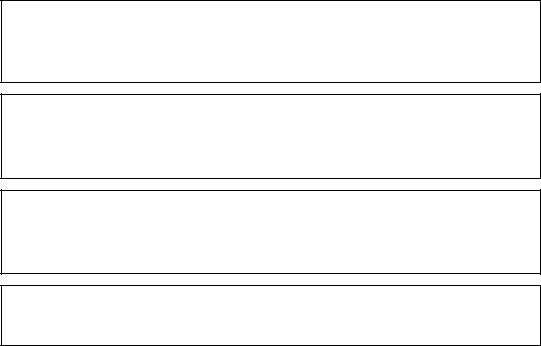

Субъекты |

Сотрудники, |

подчиненные |

Независимые эксперты, имею- |

||

|

руководству |

предприятия |

щие квалификационные |

атте- |

|

|

и находящиеся в штате |

статы и лицензию на право за- |

|||

|

предприятия |

|

ниматься этим видом деятель- |

||

|

|

|

ности |

|

|

Квалифика- |

Определяется по усмотре- |

Регламентируется |

государст- |

||

ция |

нию руководства предпри- |

вом и аттестационными стан- |

|||

|

ятия |

|

дартами |

|

|

Оплата |

Начисление |

заработной |

Оплата предоставленных услуг |

||

|

платы по штатному распи- |

по договору |

|

|

|

|

санию |

|

|

|

|

Ответствен- |

Перед руководством за |

Перед клиентом и перед треть- |

|||

ность |

выполнение обязанностей |

ими лицами, установленная за- |

|||

|

|

|

конодательными и |

норматив- |

|

|

|

|

ными актами |

|

|

Методы |

Могут быть и одинаковыми |

при решении одинаковых задач |

|||

|

(например, оценка достоверности информации). Имеются |

||||

|

различия в степени точности и детальности |

|

|

||

Отчетность |

Перед руководством |

Аудиторское заключение |

мо- |

||

|

|

|

жет быть опубликовано отчет |

||

|

|

|

передается клиенту |

|

|

104

Приложение 3

Основные функции уполномоченного федерального органа государственного регулирования аудиторской деятельности

1. Издание в пределах своей компетенции нормативных правовых актов, регулирующих аудиторскую деятельность

2. Организация разработки и представление на утверждение Правительству РФ федеральных правил (стандартов) аудиторской деятельности

3. Организация в установленном законодательством РФ порядке системы аттестации, обучения и повышения квалификации аудиторов в РФ, лицензирование аудиторской деятельности

4. Организация системы надзора за соблюдением аудиторскими организациями и индивидуальными аудиторами лицензионных требований

5. Контроль за соблюдением аудиторскими организациями и индивидуальными аудиторами федеральных правил (стандартов) аудиторской деятельности

6. Определение объема и разработка порядка представления уполномоченному федеральному органу отчетности аудиторских организаций и индивидуальных аудиторов

7. Ведение государственных реестров аттестованных аудиторов аудиторских организаций, индивидуальных аудиторов, профессиональных аудиторских объединений и учебно-методических центров в соответствии с положением о ведении реестров, утверждаемым уполномоченным федеральным органом, а также предоставление информации, содержащейся в реестрах, всем заинтересованным

лицам

8. Аккредитация профессиональных аудиторских объединений

105

Приложение 4

Основные функции Совета по аудиторской деятельности

1. Принимает участие в подготовке и предварительном рассмотрении основных документов аудиторской деятельности и проектов решений уполномоченного федерального органа

2. Разрабатывает федеральные правила (стандарты) аудиторской деятельности, периодически их пересматривает и выносит на рассмотрение уполномоченным федеральным органом

3. Рассматривает обращения и ходатайства аккредитованных профессиональных аудиторских объединений и вносит соответствующие рекомендации на рассмотрение уполномоченного

4. Осуществляет иные функции в соответствии с положением о совете по аудиторской деятельности

106

Приложение 5

Сравнительная характеристика российских Кодексов этики аудиторов

|

Кодекс профессиональной |

Кодекс этики аудиторов России, |

|

этики аудиторов, утвер- |

принятый Советом по аудиторской |

|

жденный Аудиторской па- |

деятельности при Минфине РФ |

|

латой России 04.12.1996 |

28.08.2003 |

|

Оба Кодекса основаны по положениях Международного кодекса |

|

|

этики профессиональных бухгалтеров |

|

|

Обобщает этические нормы |

Содержит базовые принципы |

|

Общим аспектом в Кодексах |

является признание общественных ин- |

|

тересов |

|

1. Цели ау- |

Не содержит |

Основной целью аудиторской про- |

диторской |

|

фессии является деятельность спе- |

профессии |

|

циалистов на самом высоком профес- |

|

|

сиональном уровне, обеспечивающем |

|

|

качественное выполнение заданий и |

|

|

удовлетворение общественных инте- |

|

|

ресов |

2. Требования |

Не содержит |

Требует соблюдения 4-х основных |

для дости- |

|

требований: |

жения цели |

|

1) достоверность. Общество испы- |

|

|

тывает потребность в достоверной |

|

|

информации и информационных сис- |

|

|

темах; |

|

|

2) профессионализм. Аудируемые ор- |

|

|

ганизации, работодатели и другие за- |

|

|

интересованные лица испытывают |

|

|

потребность в специалистах, являю- |

|

|

щихся профессионалами в сфере ау- |

|

|

дита; |

|

|

3) качество услуг. Необходима уве- |

|

|

ренность в том, что все услуги, пре- |

|

|

доставленные аудитором, соответст- |

|

|

вуют высшим стандартам качества; |

|

|

4) уверенность. Лицам, пользующим- |

|

|

ся услугами аудиторов, необходима |

|

|

уверенность в том, что услуги оказы- |

|

|

ваются в соответствии с регулирую- |

|

|

щими их профессиональными этиче- |

|

|

скими нормами. |

3. Принципы |

Кодекс не содержит фунда- |

Фундаментальные принципы: |

|

ментальных принципов, но |

1) честность. При предоставлении |

|

содержит определенные эти- |

профессиональных услуг аудитор |

|

ческие нормы: |

должен действовать открыто и чест- |

|

1) объективность и внима- |

но; |

|

тельность. Объективной ос- |

2) независимость. При предоставле- |

|

новой для выводов, реко- |

нии профессиональных услуг аудитор |

107

|

мендаций и заключений ау- |

должен быть не зависим от аудируе- |

|

дитора может быть только |

мых лиц и от третьих лиц; |

|

достаточный объем требуе- |

3) объективность. Аудитор должен |

|

мой информации. |

быть справедливым, на его объектив- |

|

При выполнении профес- |

ность не должны влиять ни предубе- |

|

сиональных услуг следует |

ждения, ни пристрастия, ни конфликт |

|

проявлять максимальное |

интересов, ни другие лица, ни иные |

|

внимание. Аудиторы долж- |

факторы; |

|

ны внимательно и серьезно |

4) профессиональная компетент- |

|

относиться к своим обязан- |

ность и должная тщательность. |

|

ностям, соблюдать утвер- |

Аудитор предоставляет профессио- |

|

жденные аудиторские стан- |

нальные услуги с должной тщатель- |

|

дарты, адекватно планиро- |

ностью, компетентностью и старани- |

|

вать и контролировать |

ем; |

|

работу, проверять подчинен- |

5) конфиденциальность. Аудитор |

|

ных специалистов; |

должен соблюдать конфиденциаль- |

|

2) независимость аудитора – |

ность информации, полученной в |

|

аудиторы обязаны отказать- |

процессе предоставления услуг, и не |

|

ся от оказания профессио- |

должен использовать или раскрывать |

|

нальных услуг, если имеют- |

такую информацию без надлежащих |

|

ся обоснованные сомнения в |

на то полномочий, за исключением |

|

их независимости от органи- |

случаев, когда раскрытие такой ин- |

|

зации клиента и ее должно- |

формации продиктовано его профес- |

|

стных лиц во всех отноше- |

сиональными или юридическими |

|

ниях; |

правами и обязанностям; |

|

3) профессиональная компе- |

6) профессиональное поведение. Ау- |

|

тентность аудитора – ауди- |

дитор должен действовать таким об- |

|

тор обязан воздерживаться |

разом, чтобы это соответствовало хо- |

|

от оказания профессиональ- |

рошей репутации профессии, и дол- |

|

ных услуг, выходящих за |

жен воздерживаться от какого-либо |

|

пределы его профессиональ- |

поведения, которое могло ее дискре- |

|

ной компетенции, а также не |

дитировать; |

|

соответствующих его квали- |

7) регламентирующие документы. |

|

фикационному аттестату; |

Аудитор обязан выполнять профес- |

|

4) конфиденциальная ин- |

сиональные услуги в соответствии с |

|

формация клиентов – ауди- |

применяемыми профессиональными |

|

тор обязан сохранять в тайне |

правилами (стандартами). Аудитор |

|

конфиденциальную инфор- |

обязан тщательно и квалифицирован- |

|

мацию о делах клиентов, по- |

но выполнять указания аудируемый |

|

лученную при оказании |

организации или работодателя в той |

|

профессиональных услуг, |

мере, насколько они соответствуют |

|

без ограничения во времени |

требованиям честности, объективно- |

|

и независимо от продолже- |

сти и независимости |

|

ния или прекращения непо- |

|

|

средственных отношений с |

|

|

ними |

|

4. Сущест- |

Независимость. |

Принципу независимости в Кодексе |

венные раз- |

Независимость аудитора в |

уделено большое внимание. |

личия, со- |

Кодексе рассматривается в |

Концептуальный подход к независи- |

держащиеся |

двух аспекта: формальном и |

мости заключается в следующем. Под |

108

в принципе |

фактическом. |

независимостью подразумевается: |

независимо- |

Формальной независимо- |

- независимость мышления. Такой |

сти |

стью является то, что в за- |

образ мышления, который позволяет |

|

ключении или другом доку- |

составить суждение, независящее от |

|

менте, составленном в ре- |

влияния сторонних факторов, могу- |

|

зультате оказанных |

щих скомпрометировать профессио- |

|

профессиональных услуг, |

нализм такого суждения, и который |

|

аудитор обязан сознательно |

позволяет лицу действовать добросо- |

|

и без каких-либо оговорок |

вестно и объективно на основе знания |

|

заявить о своей независимо- |

законодательства; |

|

сти в отношении клиента. |

- независимость поведения – избежа- |

|

В Кодексе перечислены ос- |

ние фактов или обстоятельств, кото- |

|

новные обстоятельства, на- |

рые настолько значимы, что разумная |

|

носящие ущерб независимо- |

и информированная третья сторона, |

|

сти аудитора либо позво- |

получившая информацию, включая |

|

ляющие сомневаться в его |

любые меры предосторожности, мог- |

|

фактической независимости. |

ла бы поставить под разумное сомне- |

|

|

ние порядочность, объективность ау- |

|

|

дитора или аудиторской организации. |

|

|

Кодекс устанавливает рамки для оп- |

|

|

ределения, оценки и реагирования на |

|

|

угрозу независимости. |

|

|

Изложены рамочные принципы, ко- |

|

|

торыми должны руководствоваться |

|

|

практикующие аудиторы и аудитор- |

|

|

ские организации при выявлении уг- |

|

|

розы независимости и оценке их зна- |

|

|

чимости. Если угроза является суще- |

|

|

ственной, то аудитору следует |

|

|

предусмотреть и использовать меры |

|

|

предосторожности для ее исключения |

|

|

или сведения до приемлемого уровня. |

|

|

Для определения соответствующих |

|

|

мер предосторожности необходимо |

|

|

делать оценочные суждения. Приня- |

|

|

тие некоторых мер предосторожности |

|

|

приводит к устранению угрозы, в то |

|

|

время как другие могут свести ее до |

|

|

приемлемого уровня. Кроме того, |

|

|

Кодекс содержит Приложение, в ко- |

|

|

тором изложены правила применения |

|

|

принципов независимости к конкрет- |

|

|

ным ситуациям |

5. Разрешение |

|

Аудиторы могут попадать в ситуа- |

этических |

|

ции, при которых возникает кон- |

конфликтов |

|

фликт интересов. Таким ситуации |

|

|

могут быть разного характера: от от- |

|

|

носительно тривиальных до соверше- |

|

|

ния уголовно наказуемых деяний и |

|

|

незаконных действий. Аудитор дол- |

109

|

|

жен иметь это в виду и предвидеть |

|

|

возможность возникновения причин, |

|

|

приводящих к конфликту интересов. |

|

|

Расхождение мнения аудитора и дру- |

|

|

гого лица само по себе не является |

|

|

этической проблемой. Однако в каж- |

|

|

дом конкретном случае заинтересо- |

|

|

ванным сторонам следует анализиро- |

|

|

вать все факты и обстоятельства |

6. Налоговая |

Налоговые отношения – ау- |

Налоговая практика – аудитор, пре- |

практика |

диторы обязаны неукосни- |

доставляющий услуги по вопросам |

|

тельно соблюдать законода- |

налогообложения, обязан предложить |

|

тельство о налогообложении |

трактовки налогового законодатель- |

|

во всех аспектах; они не |

ства. Эти услуги предоставляются с |

|

должны сознательно скрывать |

профессиональной компетентностью, |

|

свои доходы от налогообло- |

что полностью гарантирует честность |

|

жения или иным образом на- |

и объективность заключения аудито- |

|

рушать налоговое законода- |

ра |

|

тельство в своих интересах |

|

|

либо в интересах других лиц |

|

7. Осуществ- |

Аудиторские услуги в дру- |

Аудиторская деятельность, осу- |

ление ауди- |

гих государствах – незави- |

ществляемая вне территории Рос- |

торской дея- |

симо от того, где аудитор |

сии – при применении этических тре- |

тельности |

оказывает профессиональ- |

бований в условиях аудиторской дея- |

вне террито- |

ные услуги, в своем государ- |

тельности, осуществляемой вне |

рии РФ |

стве или другом, этические |

территории РФ, а также осуществ- |

|

норм его поведения остают- |

ляемой на территории РФ в отноше- |

|

ся неизменными |

нии иностранного юридического ли- |

|

|

ца – нерезидента, на выполнение ау- |

|

|

дитором своих функций не должен |

|

|

влиять тот факт, является ли он чле- |

|

|

ном аудиторского объединения толь- |

|

|

ко в России или также в стране пре- |

|

|

доставления услуг |

8. Публич- |

Публичная информация об |

Обеспечение публичности и рекла- |

ность и рек- |

аудиторах и реклама ауди- |

ма и предложение разбиты по разным |

лама |

торских услуг может быть |

статьям |

|

представлена в средствах |

Обеспечение публичности означает, |

|

массовой информации, спе- |

что при доведении информации до |

|

циальных изданиях аудито- |

сведения определенного или не- |

|

ров, в адресных и телефон- |

определенного круга лиц, а также в |

|

ных справочниках, в пуб- |

процессе маркетинга и продвижения |

|

личных выступлениях и |

своих кандидатур и услуг аудиторы |

|

иных публикациях аудито- |

должны воздерживаться от примене- |

|

ров, руководителей и со- |

ния приемов и методов, которые мо- |

|

трудников аудиторских |

гут дискредитировать профессию, не |

|

фирм. |

должны преувеличивать присущие |

|

Реклама аудиторских про- |

им квалификацию, опыт или виды |

|

фессиональных услуг долж- |

услуг, которые они могут предоста- |

|

на быть информативной, |

вить; не должны пренебрежительно |

110