2.3 Анализ доходов и расходов организации

Горизонтальный и вертикальный анализ доходов в динамике за период 2008 – 2010 гг. представлен в таблице 5.

Таблица 5 - Горизонтальный и вертикальный анализ доходов ООО «УралЭкоРесурс», тыс.руб.

Показатель |

2008 год |

2009 год |

2010 год |

Отклоне-ние 2010 г.к 2008 г. |

Темп роста, % |

Структура, % |

||

2008 г. |

2009 г. |

2010 г. |

||||||

Доходы по обычным видам деятельности |

3 811 581 |

6 575 409 |

6 253 479 |

2 441 898 |

164,1 |

99,8 |

99,5 |

100,0 |

Прочие доходы |

7 593 |

31 501 |

|

-7 593 |

0,0 |

0,2 |

0,5 |

0,0 |

Всего доходов |

3819174 |

6 606 910 |

6 253 479 |

2 434 305 |

163,7 |

100 |

100 |

100 |

В 2008 году выручка от продажи составила 3 811 581 тыс.руб. В 2009 г. выручка от продажи составила 6 575 409 тыс.руб. и по сравнению с предшествующим годом увеличилась на 2763828 тыс.руб. Прочие доходы увеличились в 2009 году по сравнению с 2008 годом на 23908 тыс.руб. В 2009 году их сумма составила 31501 тыс. руб. В 2010 году выручка от продажи составила 6 253 479 тыс.руб. и по сравнению с 2008 годом уменьшилась на 321930 тыс.руб., или на 4,9%. Прочие доходы в 2010 году по сравнению с 2009 годом уменьшились на 31501 тыс.руб.

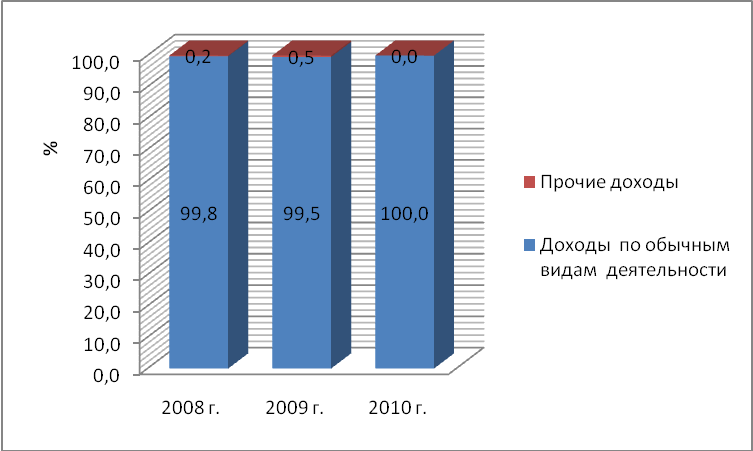

Суммарные доходы организации в 2010 году составили 6 253 479 тыс. руб., что больше суммарных доходов 2008 года на 2 434 305 тыс.руб. Анализ структуры доходов организации свидетельствует о том, что наибольший удельный вес составляют доходы по обычным видам деятельности. Вместе с тем в анализируемом периоде их доля повышается. Если в 2008 году их доля составляла 99,8%, то в 2010 году - 100%.Удельный вес прочих доходов уменьшился с 0,2% в 2008 году до 0% в 2010 году (Рис.4).

Рисунок 4 - Структура прочих доходов, %

Немаловажное значение в анализе доходов организации имеет показатель доходов в расчете на одного занятого на предприятии (Таблица 6).

Таблица 6 - Анализ доходов ООО «УралЭкоРесурс» в расчете на одного занятого

Показатель |

2008 год |

2009 год |

2010 год |

Отклонение |

Темп роста, % |

|

|||||

Численность занятых, чел. |

15 |

15 |

17 |

2 |

113,3 |

Доходы по обычным видам деятельности, тыс.руб./ чел. |

254105,40 |

438360,60 |

367851,71 |

113746,31 |

144,8 |

Всего доходов, тыс. руб./чел. |

254611,60 |

440460,67 |

367851,71 |

113240,11 |

144,5 |

Данные таблицы 6 показывают, что в 2009 году отмечен наибольший доход в расчете на одного занятого как по доходу по обычным видам деятельности, так и по суммарному доходу соответственно 438360,60 тыс. руб./чел и 440460,67 тыс. руб./чел. В 2008 году отмечено минимальное значение этого показателя – 254105,40 тыс. руб./чел. и 254611,60 тыс. руб./чел. Полученные данные свидетельствует о том, что наихудшим периодом в формировании доходов был 2008 год.

Анализ доходов дополним анализом расходов организации, включающим динамику расходов от обычных видов деятельности, структуры расходов по обычным видам деятельности, прочих расходов, темпа роста расходов по видам и в целом по предприятию, структуры расходов.

Анализ этих показателей за анализируемый период приведен в таблице 7.

Таблица 7 - Горизонтальный и вертикальный анализ расходов ООО «УралЭкоРесурс», тыс. руб.

Показатель |

2008 год |

2009 год |

2010 год |

Отклоне-ние 2010 г.к 2008 г. |

Темп роста, % |

Структура, % |

||

2008 г. |

2009 г. |

2010 г. |

||||||

Расходы по обычным видам деятельности |

3 206 369 |

4 677 842 |

5 467 070 |

2 260 701 |

170,5 |

99,4 |

99,3 |

99,1 |

Прочие расходы |

20 805 |

33 605 |

52 160 |

31 355 |

250,7 |

0,6 |

0,7 |

0,9 |

Всего расходов |

3227174 |

4 711 447 |

5 519 230 |

2 292 056 |

171,0 |

100 |

100 |

100 |

В соответствии с данными таблицы 7 можно сделать следующие выводы о формировании расходов и их динамике в ООО «УралЭкоРесурс». Расходы по обычным видам деятельности составили в 2008 г. 3 206 369 тыс.руб. Доходы за этот период составляют 3 811 581 тыс.руб., что подтверждает благоприятную тенденцию в формировании экономических показателей в 2008 г.- объем выручки увеличивается быстрее динамики суммы затрат.

Расходы по обычным видам деятельности составили в 2009 г. 4 677 842 тыс.руб. Доходы за этот период составляют 6 575 409 тыс.руб., что подтверждает благоприятную тенденцию в формировании экономических показателей в 2009 г.- объем выручки увеличивается быстрее динамики суммы затрат.

Расходы по обычным видам деятельности составили в 2010 г. 5 467 070 тыс.руб. Доходы за этот период составляют 6 253 479 тыс.руб., что подтверждает благоприятную тенденцию в формировании экономических показателей в 2010 г.- объем выручки увеличивается быстрее динамики суммы затрат.

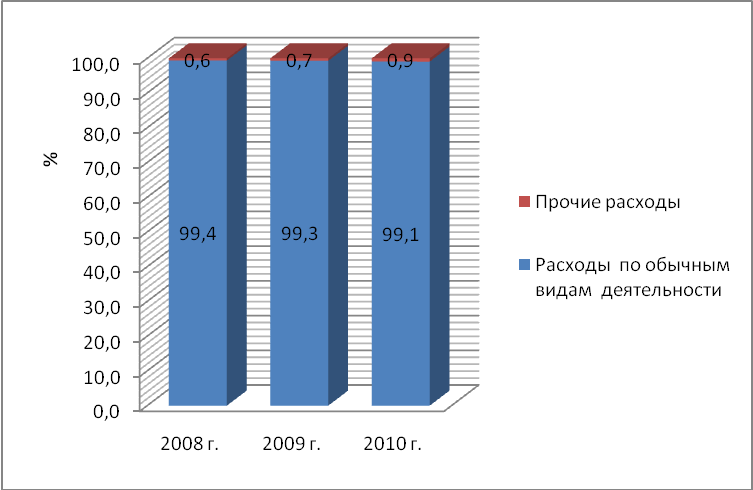

В 2010 году затраты по обычным видам деятельности увеличились по сравнению с 2008 г. на 2 260 701 тыс.руб., или на 70,5%.Доля расходов от обычных видов деятельности в общей сумме расходов составляла по годам: 99,4% в 2008 году, 99,3% в 2009 году и 99,1% в 2010 году. Доля прочих расходов в общей сумме расходов составляла по годам: 0,6%, 0,7% и 0,9% (Рис.5).Суммарные расходы в 2008 г. составили 3227174 тыс. руб., в 2009 г. - 4 711 447 тыс.руб., в 2010 году - 5 519 230тыс.руб. По сравнению с 2008 годом они увеличились. на 71%.

Рисунок 5 - Структура прочих расходов, %

Структура расходов по обычным видам деятельности приведена в таблице 8.

Таблица 8 - Анализ структуры расходов по обычным видам деятельности ООО «УралЭкоРесурс», тыс. руб.

Показатель |

2008 год |

2009 год |

2010 год |

Отклонение |

Темп роста, % |

Структура, % |

||

2008 год |

2009 год |

2010 год |

||||||

Материальные затраты |

705 401 |

1 122 682 |

1 421 438 |

716 037 |

201,5 |

22,0 |

24,0 |

26,0 |

Затраты на оплату труда |

1 603 185 |

2 105 029 |

2 624 194 |

1 021 009 |

163,7 |

50,0 |

45,0 |

48,0 |

Отчисления на социальные нужды |

416 828 |

547 308 |

682 290 |

265 462 |

163,7 |

13,0 |

11,7 |

12,5 |

Амортизация |

256 510 |

374 227 |

437 366 |

180 856 |

170,5 |

8,0 |

8,0 |

8,0 |

Прочие затраты |

224 446 |

528 596 |

301 782 |

77 336 |

134,5 |

7,0 |

11,3 |

5,5 |

Итого затрат |

3 206 369 |

4 677 842 |

5 467 070 |

2 260 701 |

170,5 |

100,0 |

100,0 |

100,0 |

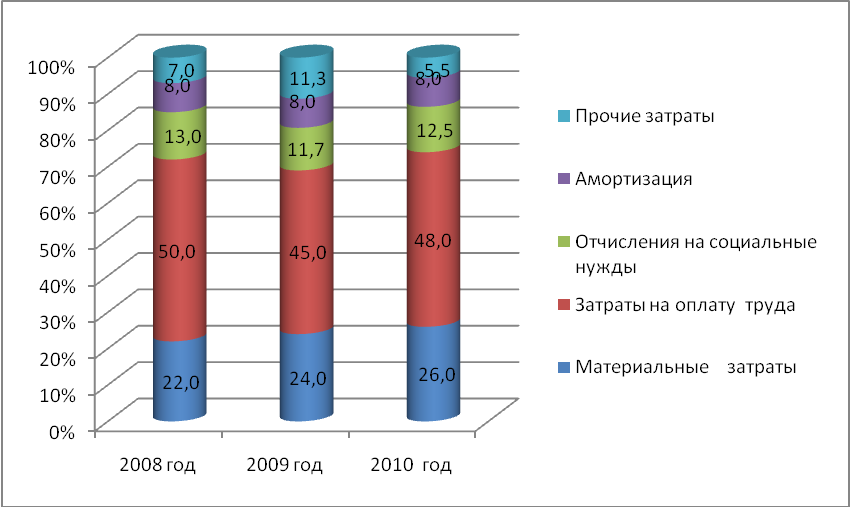

Данные таблицы 8 характеризуют структуру расходов по обычным видам деятельности. Наибольший удельный вес в анализируемом периоде составляют затраты на оплату труда – 50%в 2008 году, 45% в 2009 году, 48% в 2010 году от их суммы; Материальные затраты составляют 22 – 26%; отчисления на социальные нужды составляет 12,5 – 13%; амортизация составляет – 8%; прочие затраты 5,5% - 11,3% (Рис.6).

Рисунок 6 - Структура расходов по обычным видам деятельности, %

В анализируемом периоде произошел рост удельного веса материальных затрат на 4 процентных пункта. Отмечалось снижение затрат на оплату труда на 2 процентных пункта; отчислений на социальные нужды на 0,5 процентных пункта; прочих затрат на 1,5 процентных пункта. Удельный вес амортизации в составе расходов по обычным видам деятельности остался без изменений.

Анализ расходов ООО «УралЭкоРесурс» в расчете на одного занятого приведен в таблице 9.

Таблица 9 - Анализ расходов ООО «УралЭкоРесурс» в расчете на одного занятого, тыс. руб.

Показатель |

2008 год |

2009 год |

2010 год |

Отклонение |

Темп роста, % |

|

|||||

Численность занятых, чел. |

15 |

15 |

17 |

2 |

113,3 |

Расходы по обычным видам деятельности, тыс.руб./ чел. |

213757,93 |

311856,13 |

321592,35 |

107834,42 |

150,4 |

Всего расходов, тыс. руб./чел. |

215144,93 |

314096,47 |

324660,59 |

109515,65 |

150,9 |

Анализ расходов от обычных видов деятельности в расчете на одного занятого показал, что минимальные расходы имели место в 2008 г. – 213757,93 тыс. руб./чел. В 2010 г. данный показатель составил 321592,35 тыс. руб./чел. Суммарные расходы характеризовались более высокими показателями, но их тенденция была аналогична расходам по обычным видам деятельности.