Лекция 19

СРАВНИТЕЛЬНАЯ ЭФФЕКТИВНОСТЬ БЮДЖЕТНО-НАЛОГОВОЙ И ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ.

На основе проведенного анализа модели IS/LM мы сравним возможности бюджетно-налоговой и денежно-кредитной политики как двух методотов стабилизационной политики, целью которой, как известно, является смягчение (предотвращение) циклических колебаний (речь идет об экономическом, деловом, цикле).

1. Эффективность стимулирующей бюджетно-налоговой политики.

2. Эффективность сдерживающей бюджетно-налоговой политики.

3. Эффективность стимулирующей денежно-кредитной политики.

4. Эффективность сдерживающей денежно-кредитной политики.

1. Эффективность стимулирующей бюджетно-налоговой политики (бюджетно-налоговой экспансии).

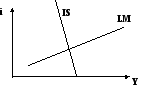

Предположим, что экономика – на спаде (рис. 19.1): Y1 < Y* циклическая безработица.

Так как нас интересует бюджетно-налоговая политика, кривая LM на рисунке 19.1 зафиксирована: бюджетно-налоговая политика влияет только на кривую IS.

Для проведения дискреционной стимулирующей бюджетно-налоговой политики государство может использовать два инструмента:

увеличение госрасходов – G;

снижение налогов: общей суммы налогов T или ставки подоходного налога t.

1. Рассмотрим сначала, как увеличение G воздействует на равновесие в модели IS/LM.

G IS (сдвиг вправо): IS1 сдвигается в положение IS2(G) i, Y.

Рис. 19.1

0

Критики бюджетно-налоговй экспасии (прежде всего М.Фридмен) указывают на эффект вытеснения государственными расходами частных инвестиций:

G I↓.

Н а

рисунке 19.1 эффект вытеснения представлен

в виде красного отрезка :если

бы процентная ставка не выросла, то

доход вырос бы больше.

а

рисунке 19.1 эффект вытеснения представлен

в виде красного отрезка :если

бы процентная ставка не выросла, то

доход вырос бы больше.

Эффект вытеснения можно объяснить следующим образом:

G Y Dm i I↓.

Однако в КЕЙНСИАНСКОЙ ИНТЕРПРЕТАЦИИ (рис. 19.2):

I мало эластична по i IS мало эластична по i;

LM сильно эластична по i.

Поэтому, если и возникал бы эффект вытеснения (рис. 19.1), он был бы очень незначителен.

Рис. 19.2

Самый главный аргумент против эффекта вытеснения: G AE R* I независимо от i IS2(G) сдвигается в положение IS3(R*) - рис.19.1.

А теперь подробнее о МОНЕТАРИСТСКОМ (ДОЛГОСРОЧНОМ!) эффекте вытеснения:

1. IS очень эластична по i, так как I очень эластична по i (рис.19.3);

2. LM неэластична по i (рис.19.3).

Рис. 19.3 Рис. 19.4

0 0

П оэтому

возникающийэффект

вытеснения

( на рисунке 19.4) очень велик

опасность торможения экономического

роста в долгосрочном плане (хотя

на практике подтверждений нет).

оэтому

возникающийэффект

вытеснения

( на рисунке 19.4) очень велик

опасность торможения экономического

роста в долгосрочном плане (хотя

на практике подтверждений нет).

Экстремальная позиция в отношении эффекта вытеснения характерна для М.Фридмена (рис. 19.5), так как, по его мнению, увеличение государственных расходов вызывает чистый эффект вытеснения:

|(+)G| = |(-)I| Y = Y* = const.

Это происходит потому, что рост государственных расходов не приводит к увеличению совокупного спроса, а только изменяет его структуру: G, I↓, т.е. инвестиции падают в той же степени, в которой увеличиваются государственные расходы.

Р ис.19.5

ис.19.5

В лекции 14 разъяснялась кейнсианская позиция: увеличение государственных расходов происходит для компенсации падающих инвестиций.

Однако кейнсианская позиция не бесспорна: необходимо точно рассчитать объем увеличения государственных расходов, который

необходим для компенсации падающих инвестиций;

обеспечит рост предельной эффективности капитала R*.

В противном случае может возникнуть избыточный совокупный спрос. В этом ПРОБЛЕМА (кроме уже отмеченных ранее) бюджетно-налоговой политики как ПОЛИТИКИ ТОЧНОЙ НАСТРОЙКИ:

Никто точно не знает как вырастет R* и вырастет ли вообще.

Никто точно не знает (а даже если и знает, не всегда может реализовать, так как есть лоббирование интересов в законодательных органах власти), куда надо направить G, чтобы компенсировать сократившиеся инвестиции.