Лекция 17 денежно-кредитная политика.

Денежно-кредитная политика – это политика регулирования денежной массы, кредита и процентных ставок.

Как составная часть кейнсианской стабилизационной политики дискреционная денежно-кредитная политика направлена на сглаживание (по крайней мере) экономического цикла, то есть это краткосрочная политика по своим целям.

Дж. М. Кейнс, как известно, скептически относился к стабилизационным возможностям денежно-кредитной политики, прежде всего из-за нестабильного характера функции спроса на деньги. Однако его последователи пришли к выводу, что в послевоенный период функция спроса на деньги стала более стабильной, и посчитали возможным включить инструменты денежно-кредитной политики в арсенал стабилизационной политики.

Свое понимание целей денежно-кредитной политики есть и у последователей классиков, в частности, у монетаристов. Оно обусловлено их методологией макроэкономического анализа, из которой следует признание денежно-кредитной политики как долгосрочной политики, политики поддержания экономического роста.

Краткосрочные цели и инструменты денежно-кредитной политики. Кейнсианский передаточный механизм.

Долгосрочные цели и инструменты денежно-кредитной политики. Монетаристский передаточный механизм.

Промежуточные ориентиры денежно-кредитной политики. Проблемы денежно-кредитной политики.

Краткосрочные цели и инструменты денежно-кредитной политики. Кейнсианский передаточный механизм.

Краткосрочная (кейнсианская) денежно-кредитная политика, направленная на стабилизацию экономики, имеет две основные цели:

Сокращение безработицы (лучше предотвращение роста безработицы): проводится на фазе спада - политика «дешевых» денег.

Сокращение инфляции (лучше недопущение ускорения инфляции): проводится на фазе бума – политика «дорогих» денег.

1) Вспомним, как денежно-кредитная политика может решить проблему безработицы (= вывести экономику из спада – рис. 17.1).

Рассмотрим кейнсианский передаточный механизм (= эффект влияния изменений на денежном рынке на номинальный доход, а значит (поскольку P – const.) на ситуацию в реальном секторе = на рынке товаров).

Когда ЦБ проводит политику «дешевых» денег, он способствует увеличению предложения денег:

M↑

![]() i↓

i↓

![]() I↑

I↑![]() AE↑

AE↑![]() PY↑

PY↑![]() U↓

(так как в

кейнсианских моделях уровень цен P

– const.,

то Y↑)

U↓

(так как в

кейнсианских моделях уровень цен P

– const.,

то Y↑)

Рис. 17.1

Рынок денег

Кейнсианский крест

(рынок товаров)

Кейнс, как известно, полагал, что инвестиционный спрос мало эластичен по процентной ставке, поэтому он скептически относился к возможностям денежно-кредитной политики в борьбе с безработицей:

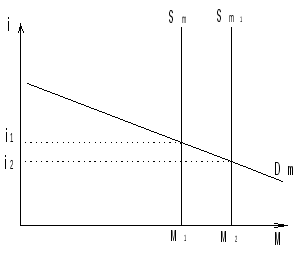

Кривая спроса на деньги очень эластична по процентной ставке (рис. 17.2)

Изменение

предложения денег (

Изменение

предложения денег ( )

мало повлияет на изменение процентной

ставки.

)

мало повлияет на изменение процентной

ставки.

Рис. 17.2

Инвестиции мало эластичны по i:

![]() .

.

Но если ![]() мала и не имеет

тенденции к росту (пессимизм силен,

экономика идет на спад), экономика

попадает в инвестиционную

ловушку.

Экстремальный вариант кейнсианской

функции инвестиций (рис. 17.3) – совершенно

неэластичная по процентной ставке

кривая инвестиций, и тогда

мала и не имеет

тенденции к росту (пессимизм силен,

экономика идет на спад), экономика

попадает в инвестиционную

ловушку.

Экстремальный вариант кейнсианской

функции инвестиций (рис. 17.3) – совершенно

неэластичная по процентной ставке

кривая инвестиций, и тогда

нет такой процентной ставки, которая могла бы стимулировать рост инвестиций (соответственно не увеличится совокупный спрос и не упадет безработица).

Рис. 17.3

Сложность проведения экспансионистской денежно-кредитной политики заключается также в том, что если экономика близка к состоянию полной занятости, то может возникнуть инфляция (спроса).

2) Вспомним, как денежно-кредитная политика может решить проблему инфляции (рис. 17.4). Борьба с инфляцией связана с политикой «дорогих» денег, то есть, направлена на сокращение предложения денег:

Рис.17.4

Кейнсианский передаточный механизм (эффект влияния денежно-кредитной политики на номинальный доход):

M↓

![]() i↑

i↑

![]() I↓

I↓![]() AE↓

AE↓![]() PY↓

PY↓

![]() P↓

(точнее

p↓)

P↓

(точнее

p↓)

Однако сокращение совокупного спроса AE может вызвать эффект храповика, и тогда упадет реальный доход Y и вырастет безработица U.

Инструменты кейнсианской денежно-кредитной политики.

Речь идет об инструментах косвенного воздействия государства (ЦБ) на денежную массу, кредит и процентные ставки, которые вытекают из модели предложения денег с тремя экзогенными переменными.

С помощью этих инструментов можно воздействовать либо на денежную базу H, либо на денежный мультипликатор m.

Изменение

- нормы обязательных резервов.

Этот инструмент воздействует на денежный

мультипликатор, считается самым грубым

инструментом:

- нормы обязательных резервов.

Этот инструмент воздействует на денежный

мультипликатор, считается самым грубым

инструментом:

Чем выше

![]() ,

темпри прочих

равных условиях

выше фактическая

норма резервов rr,

тем меньше денежный мультипликатор m

и банковский мультипликатор, тем меньше,

следовательно, ссудный потенциал

банковской системы:rr0↑

,

темпри прочих

равных условиях

выше фактическая

норма резервов rr,

тем меньше денежный мультипликатор m

и банковский мультипликатор, тем меньше,

следовательно, ссудный потенциал

банковской системы:rr0↑![]() кредит↓

кредит↓![]() депозиты D↓

депозиты D↓![]() денежная

масса M↓

(и наоборот).

денежная

масса M↓

(и наоборот).

Изменение учетной ставки. Этот инструмент воздействует на денежную базу H (точнее, на банковские резервы R). Считается достаточно грубым инструментом.

Если при прочих равных условиях учетная ставка (процентная ставка, по которой ЦБ кредитует коммерческие банки) возрастает, то коммерческие банки возьмут меньше кредитов у ЦБ с целью увеличения резервов, следовательно, сами меньше смогут выдать кредитов, следовательно, меньше откроют чековых счетов D, следовательно, уменьшится денежная масса (точнее, уменьшится темп роста денежной массы):

Уч.ст.↑![]() R↓(=

H↓)

R↓(=

H↓)![]() кредит↓

кредит↓![]() D↓

D↓![]() M↓(и

наоборот).

M↓(и

наоборот).

Операции на открытом рынке - покупка (или продажа) ЦБ государственных ценных бумаг у населения через коммерческие банки. Воздействует на R (а значит и на денежную базу H). Считается самым мягким и наиболее предпочтительным инструментом.

Если при

прочих равных условиях ЦБ

продает государственные ценные бумаги,

коммерческие банки покупают их за счет

резервов ![]() (уменьшается денежная база и, следовательно,

уменьшается денежная масса). И наоборот,

если ЦБ покупает государственные ценные

бумаги, то

(уменьшается денежная база и, следовательно,

уменьшается денежная масса). И наоборот,

если ЦБ покупает государственные ценные

бумаги, то ![]()

Возможности ЦБ с точки зрения достижения целей денежно-кредитной политики ограничены:

Нестабильность коэффициента депонирования cr, он вне контроля ЦБ.

Политика банков может ограничивать действия ЦБ:

(Например, если

фактические резервы больше обязательных

(![]() ),

то увеличение нормы обязательных

резервов rr0

или увеличение учетной ставки

может не

иметь никакого эффекта.)

),

то увеличение нормы обязательных

резервов rr0

или увеличение учетной ставки

может не

иметь никакого эффекта.)