§ 1. Сущность и основные задачи бюджетного регулирования

Переход государства к рыночным отношениям требует создания принципиально новой системы управления всеми экономическими процессами, и, прежде всего процессами взаимодействия между тремя уровнями власти: федеральным, субъектов Федерации и органов местного самоуправления. Одним из главных элементов, через которые могут взаимодействовать субъекты управления, являются бюджетные отношения. Поэтому проблемы бюджетного выравнивания все чаще становятся объектом пристального внимания не только в теоретических разработках экономистов, но и при поиске практических мер по реализации принципов бюджетного федерализма в России.

Воздействуя на процессы формирования межбюджетных отношений путем изменения принципов, методов, способов формирования бюджетных доходов и расходов, государство корректирует установленные бюджетные взаимосвязи, регулирует каналы прохождения и направления бюджетных потоков, уточняет пропорции распределения централизованных ресурсов и механизмы реализации их целевого назначения и, таким образом, обеспечивает управление межбюджетными отношениями.

Закрепление определенного порядка движения финансовых потоков по уровням бюджетной системы государства и организация экономических отношений, возникающих по этому поводу, составляют по существу основу механизма бюджетного регулирования, через который федеральные, региональные и местные органы власти и управления выполняют свои представительные и исполнительские полномочия с соблюдением требований формальной финансовой независимости их политики от вышестоящих уровней.

Единство бюджетной системы Российской Федерации предполагает слияния или поглощения бюджетов более низких уровней вышестоящими бюджетами. Напротив, каждoe бюджетное звено функционирует самостоятельно. Местные бюджеты своими доходами и расходами не входят в бюджеты субъектов Федерации, последние — в федеральный бюджет. Однако в случае необходимости поддержки бюджетов более низких уровней для обеспечения реализации стоящих перед ними задач, из бюджетов вышестоящих уровней (федерального и регионального) им могут направляться дополнительные доходные ресурсы, что позволяет более рационально и эффективно использовать финансовые ресурсы в масштабе всего государства.

Межбюджетное перераспределение финансовых ресурсов — это объективно обусловленная система оказания финансовой помощи нижестоящим уровням бюджетной системы, которые в силу исторически сложившихся экономических условий не обеспечены достаточными средствами для осуществления своих полномочий.

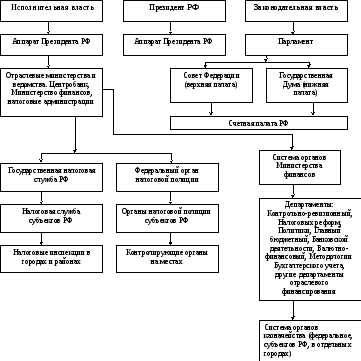

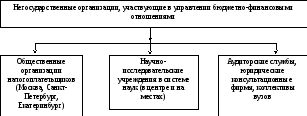

Естественно, что полного соответствия налогового потенциала и других бюджетных доходов потребностям региональных и местных органов власти достичь трудно, поэтому недостаток средств, как правило, приходится компенсировать за счет финансовых ресурсов вышестоящих бюджетов. Более того, ресурсы вышестоящих бюджетов могут и должны использоваться в целях воздействия на процесс формирования структуры расходов нижестоящих органов власти, отражающих приоритеты более высоких уровней власти. Структуры государственных органов и негосударственных организаций, регламентирующих бюджетно-налоговый процесс, даны на схемах 13 и 14.

Рассматривая формы бюджетного регулирования, целесообразно выделить два потока бюджетных ресурсов: восходящий поток денежных средств, формирующий доходы государственного бюджета, и нисходящий, обеспечивающий дополнительные поступления централизованных финансовых средств из федерального бюджета в бюджеты субъектов Федерации.

Механизмы формирования восходящего потока определяются государственной налоговой политикой и закрепляются на долговременной основе налоговым законодательством. Текущее регулирование осуществляется посредством ежегодного закрепления долей отдельных федеральных налогов, поступающих в бюджеты субъектов Федерации. Начиная с 1996 г. доля этих поступлений закрепляется за субъектами Федерации на три года.

Регулирование движения нисходящего потока осуществляется в Российской Федерации посредством таких методов бюджетного субсидирования из федерального бюджета, как субвенции, дотации, взаимозачеты, ссуды федерального бюджета, трансферты.

Самым серьезным недостатком действующего механизма бюджетного субсидирования является то, что он состоит из разрозненных и не регламентируемых определенными законодательными нормами форм перераспределения бюджетных средств. Поэтому сфера действия каждой из вышеназванных форм, их сочетание, конкретные размеры перераспределяемых с их помощью финансовых ресурсов каждый раз определяются по-разному, индивидуально, и соответственно влияние этих методов разнонаправленное, а зачастую и просто взаимоисключающее, что, как правило, приводит к субъективизму и администрированию при принятии финансовых решений.

Необходимо отработать единые подходы к организации всех видов финансовой помощи и в максимальной степени реализовать потенциал их совокупного целенаправленного воздействия на экономику региона. Это позволит изменить методологию бюджетного выравнивания, понимаемого как совокупность выделяемых регионам с федерального уровня средств, с целью достижения определенных стандартов государственных услуг на всей территории страны. Соответственно совершенствование механизмов бюджетного выравнивания посредством оказания финансовой помощи регионам необходимо проводить в целях повышения заинтересованности органов государственной власти на местах, в расширении собственной доходной базы, развитии инвестиционной активности, проведении структурных преобразований в экономике регионов.

Схема 13. Структура государственно-властных органов, регламентирующих бюджетно-налоговый процесс

Схема 14. Структура негосударственных организаций, регламентирующих бюджетно-налоговый процесс