СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ |

3 |

|||

|

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИННОВАЦИЙ В СИСТЕМЕ ПРОИЗВОДСТВЕННОГО МЕНЕДЖМЕНТА |

4 |

|||

|

|

1.1 Экономическая сущность инноваций |

4 |

||

|

|

1.2 Организационные формы инноваций |

8 |

||

|

2 ОЦЕНКА ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПАО «СОКОЛЬСКИЙ ЦБК» |

14 |

|||

|

|

2.1 Организационно – экономическая характеристика предприятия |

14 |

||

|

|

2.2 Анализ экономической эффективности предприятия |

23 |

||

|

|

2.3 Оценка экономической эффективности инноваций в деятельность предприятия |

27 |

||

|

3 ПРЕДЛОЖЕНИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИННОВАЦИЙ В ДЕЯТЕЛЬНОСТЬ ПАО «СОКОЛЬСКИЙ ЦБК» |

32 |

|||

|

|

3.1 Инновационный проект по производству биодизеля из отходов ЦБК |

32 |

||

|

|

3.2 Установка очистительного оборудования как фактор снижения негативного воздействия на окружающую среду |

38 |

||

|

|

3.3 Повышение эффективности инноваций за счет применение инновационных энергосберегающих технологий |

43 |

||

|

ЗАКЛЮЧЕНИЕ |

49 |

|||

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ |

51 |

|||

|

ПРИЛОЖЕНИЯ |

|

|||

ВВЕДЕНИЕ

В настоящее время большее количество предприятий понимают и осознают огромную роль инновационного развития в успешной организации своей деятельности, завоевания новых рынков, усилении конкурентоспособности. Предприятия внедряя новые технологии и материалы в производство, обновляя основные фонды создают и укрепляют свой имидж. Значение инновационной деятельности для предприятий постоянно возрастает. Таким образом, тема курсовой работы является актуальной для современных предприятий.

Целью курсовой работы является исследование теоретических аспектов инновационной деятельности предприятия и разработка направлений по повышению эффективности инноваций в деятельность организации. Для достижения поставленной цели необходимо решение следующих задач:

-

провести оценку эффективности использования производственных ресурсов предприятия;

-

оценить экономическую эффективность инноваций в деятельность предприятия;

-

разработать направления по повышению эффективности инноваций в деятельность предприятия и экономически обосновать их.

Объектом исследования выбрано предприятие целлюлозно-бумажного комплекса Вологодской области ПАО «Сокольский ЦБК». Предметом исследования являются инновации как факторы повышения эффективности современного целлюлозно-бумажного предприятия.

В процессе изучения и обработки материалов использовалась системная методология с применением отдельных общенаучных методов: описательный, аналитический, статистический и графический методы, библиографический поиск, наблюдение, метод классификации, вертикальный, горизонтальный и факторный анализ, дедукция, обобщение и метод сравнения.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИННОВАЦИЙ В СИСТЕМЕ ПРОИЗВОДСТВЕННОГО МЕНЕДЖМЕНТА

1.1Экономическая сущность инноваций

Понятие инновации в научной литературе рассматривается с разных точек зрения: в связи с технологиями, экономическим развитием, применительно к социальным системам и к политике и др. Соответственно, существует широкий спектр подходов к обоснованию данного понятия.

Федеральный закон РФ «О науке и государственной научно-технической политике» № 127 от 23.08.1996 г. (с изменениями и дополнениями от 13.07.2015 г.) 1 определяет инновации как введенный в употребление новый или значительно улучшенный продукт (товар, услуга) или процесс, новый метод продаж или новый организационный метод в деловой практике, организации рабочих мест или во внешних связях.

В соответствии с международными стандартами инновация определяется как конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедренного на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности.

Российские экономисты в специальной литературе лишь уточняют определение, приведенное Федеральном законе «О науке и государственной научно-технической политике», как правило, делая акцент на его элементный состав. Инновация – это такое нововведение, которое включает в себя разработку новой технологии и в результате – создание нового продукта, конкурентоспособного на рынке 18.

Под инновацией понимаются изменения в методах производства и продуктах, базирующихся на новых или до этого момента не использовавшихся знаниях 13.

Инновации - процесс, в котором изобретение или новая идея приобретает экономическое содержание.

Инновации представляют собой важнейшую экономическую категорию расширенного воспроизводства, играющую ключевую роль в реализации структурных сдвигов в экономике, формировании народнохозяйственных пропорций и позволяют обеспечить повышение эффективности общественного производства 2.

В полном объеме инновационная деятельность включает разработку, освоение и производство, а также реализацию нового продукта и т.д. 9.

Федеральный закон РФ «О науке и государственной научно-технической политике» № 127 от 23.08.1996 г. (с изменениями и дополнениями от 13.07.2015 г.) 1 определяет инновационную деятельность как деятельность (включая научную, технологическую, организационную, финансовую и коммерческую деятельность), направленную на реализацию инновационных проектов, а также на создание инновационной инфраструктуры и обеспечение ее деятельности.

Инновационной деятельностью является деятельность в рамках инновационного процесса, включая маркетинговые исследования, поиск новых потребителей, информационное обеспечение возможной конкурентной среды и потребительских свойств товаров конкурирующих фирм, поиск новаторских идей и решений, а также партнеров по внедрению и финансированию инновационного проекта 16.

Инновационная деятельность — это различные виды работ по созданию новшеств, в состав которых входят исследования поисково-прикладного характера, проектно-конструкторские и технологические разработки, опытно-экспериментальные и производственно-эксплуатационные работы, организационно-управленческие работы 7 .

Инновационная деятельность включает все виды деятельности по разработке, освоению и производству, а также реализации инноваций. Основные преимущества инновационной деятельности заключается в том, что она позволяет целлюлозно-бумажным предприятиям эффективно функционировать в условиях сложившейся жесткой конкуренции, гарантирует гибкую ориентацию ассортимента производства товаров и услуг к меняющемуся по величине и структуре спросу населения и предприятий, побуждает к эффективному применению достижений научно-технического прогресса и т. д. [17].

Инновационную деятельность, на наш взгляд, можно определить, как целенаправленную и организованную деятельность, состоящую из совокупности различных видов работ, взаимоувязанных в единый процесс по созданию и производству инноваций.

По мнению большинства исследователей 3,12,15,18 , инновационная деятельность является локомотивом экономического и социального развития. Она ведет к глубоким преобразованиям технологического способа производства, что способствует существенной экономии ресурсов и появлению новой высококачественной продукции.

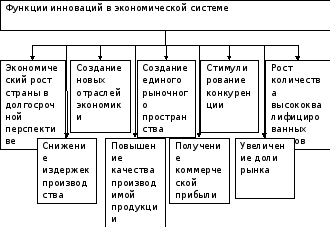

Во всех сферах современной экономике инновации играют первостепенную роль, являясь объективным элементом ее функционирования. Функции, которые выполняют инновации в рамках развития экономики, являются многочисленными, поэтому невозможно охватить весь их спектр, поэтому исследователи-экономисты выделяют только основные.

Так, выделяют более 30 функций инноваций в экономической системе, выделим лишь некоторые из них (рисунок 1.1).

Значение инновационной деятельности для экономики страны так же существенно, как и условия, создаваемые государством для развития инноваций. Поэтому, основной значение инновационной деятельности проявляется в следующем:

— под влиянием инновационной деятельности меняется структура экономики страны, а именно за счет роста эффективности использования ресурсов часть их высвобождается и перераспределяется в другие сферы деятельности. Например, доля занятых в торговле сокращается, а в промышленном секторе — возрастает. Кроме того, инновации выступают непосредственной причиной возникновения новых производств, отраслей и постепенного отмирания уже существующих;

— инновационная деятельность изменяет экономическую организацию общества, а именно появляются новые общественные институты и хозяйственные организации, и трансформируется содержание взаимосвязей между ними. Происходят сдвиги в структуре собственности. Совершенствуются технологии управления: вертикальные воздействия во все большей мере дополняются и заменяются горизонтальными. Претерпевает изменения и содержание государственного регулирования экономики.

Рисунок 1.1 – Основные функции инноваций в экономической системе 8

Таким образом, экономическая сущность инноваций заключается в наборе оптимального сочетания минимально возможных ресурсов предприятия для создания и продвижения инновационного продукта в условиях ограниченной рыночной среды для достижения максимально возможного конкурентного преимущества предприятия.

В современной экономике роль инноваций значительно возрастает. Они все более становятся основополагающими факторами экономического роста.

1.2 Организационные формы инноваций

Инновационная деятельность предполагает наличие инновационной инфраструктуры, в которую включаются как рыночные, так и нерыночные организации, объединения, охватывающие весь цикл от генерации новых научно-технических идей и их отработки до выпуска и реализации наукоемкой продукции, представляющей собой совокупность взаимосвязанных и взаимодополняющих друг друга систем и соответствующих им организационных элементов, необходимых и достаточных для эффективного осуществления данных видов деятельности.

Организация инноваций включает три принципиальных аспекта:

-субъект инновационной деятельности, являющийся объединением людей, совместно реализующих разработку, внедрение и производство новшеств;

-совокупность процессов и действий организации, направленных на выполнение необходимых функций в инновационной деятельности;

-структуры, обеспечивающие внутреннюю упорядоченность системы и совершенствование взаимосвязей между ее элементами и подсистемами [14].

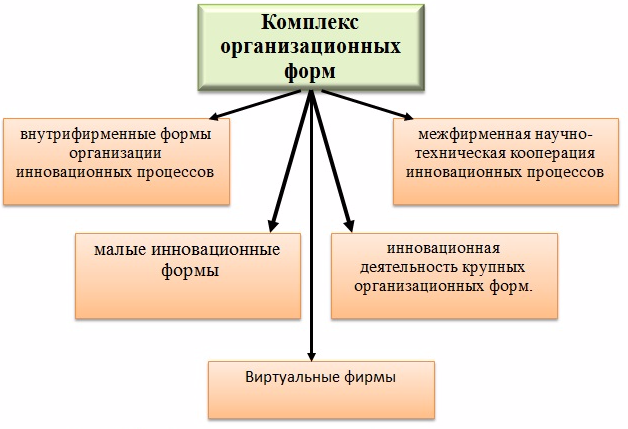

Организация инноваций - способы упорядочения и регулирования действий отдельных личностей и автономных групп сотрудников, ориентированных на достижение путем совместных и скоординированных действий целей по созданию и реализации в социально-культурной, научно-технической, производственной, оборонной и экономической сферах деятельности людей инноваций любого вида и направленности, разной степени новизны и сложности, практической ценности и эффективности (рисунок 1.2).

Рисунок 1.2 – Виды организационных форм инноваций [11]

Под организационной формой инновационных процессов следует понимать комплекс предприятий, отдельное предприятие или их подразделения, характеризующиеся определенной иерархической оргструктурой и соответствующим специфике инновационных процессов механизмом управления, обеспечивающим обоснование необходимости инноваций, выявление основных идей их создания, определение и использование технологии и организации инновационных процессов с целью практической реализации инноваций.

В качестве общих принципов организации инновационной деятельности предприятия выделяют:

-Целевую ориентацию, т. е. организация инновационной деятельности должна способствовать непрерывному протеканию инновационного процесса. Под непрерывностью здесь понимается целостность инновационной системы, которая должна способствовать преодолению негативных аспектов при передаче информации по стадиям инновационного цикла;

-Системность инновационной деятельности, т. е. наличие четко обозначенных функций, их исполнителей и взаимодействий между ними;

-Адаптивность как наиболее адекватно отражающая влияние факторов внешней, внутренней среды предприятия на процессы создания инноваций, учитывающая тенденции их изменения;

-Оптимальное сочетание полномочий и ответственности подразделений;

-Экономичность, т. е. организация инновационной деятельности должна способствовать оптимальной результативности инновационного процесса путем сокращения инновационного цикла, повышения конкурентоспособности новых изделий, своевременного реагирования на запросы потребителей и т. п.;

-Иерархичность, т. е. обеспечение иерархического взаимодействия между элементами инновационной деятельности на любых вертикальных и горизонтальных уровнях системы [10].

Организация инновационной деятельности направлена на упорядочение процессов генерации новых идей, поиска и разработки технических решений, создание новаций, а также их внедрение. Механизм организации ориентирован на формирование и реорганизацию структур, осуществляющих инновационные процессы. Такая работа может проходить в различных формах, основными из которых являются: создание, поглощение, рыночная инновационная интеграция, выделение.

Создание – это формирование новых предприятий, структурных подразделений или единиц, призванных осуществлять инновационную деятельность. Наиболее существенными элементами новых организационных форм являются матричные структуры, научно-технические подразделения, научно-технические организации, осуществляющие деятельность по рыночным принципам, внутренние венчуры.

В ряде случаев весьма эффективным организационным механизмом может быть поглощение крупной компанией небольших инновационных фирм, деятельность которых входит в круг интересов этой компании. Данный механизм предполагает осуществление больших единовременных затрат, но приводит к значительному сокращению сроков выхода с новым продуктом на рынок, а кроме того, позволяет получить синергетический эффект от объединения инновационных достижений. Сами малые инновационные фирмы также могут быть заинтересованы в поглощении, так как они не всегда обладают достаточными средствами для деятельности.

Механизмом, дополняющим поглощение, является установление тесных связей между крупной компанией и малыми инновационными фирмами, которые основаны на долгосрочных договорных отношениях и совокупность которых авторы называют рыночной инновационной интеграцией. В этом случае инновационные организации сохраняют свою самостоятельность, но попадают в сферу рыночных производственных связей крупной компании. Выделение – организационный механизм, предполагающий создание самостоятельных инновационных компаний, ранее бывших частью целостных производственных образований.

Такие действия целесообразно осуществлять, когда образуется новое направление деятельности, не связанное с основной специализацией компании, отвлекающее на себя ее ресурсы.

Организация инновационных процессов носит многовариантный характер. Все инновационные проекты отличаются пространственными и временными комбинациями осуществления этапов работ, различными формами взаимосвязи и взаимодействия участников инновационного процесса.

Многие российские исследователи [6,13,18,22] выделяют три базовые формы организации инновационного процесса:

– административно-хозяйственную;

– программно-целевую;

– инициативную.

Административно-хозяйственная форма предполагает наличие научно-производственного центра – крупной или средней корпорации, объединяющей под общим руководством научные исследования и разработки, производство и сбыт новой продукции.

Программно-целевая форма направлена на решение задач научно-технических прорывов в наукоемких отраслях. Она включает в себя координационную форму управления целевыми научно-техническими программами, которая предусматривает работу участников программ в своих организациях и согласование их деятельности из центра управления программой.

Инициативная форма организации инновационного процесса состоит в финансировании научно-технической, консультативно-управленческой и административной помощи изобретателям-одиночкам, инициативным группам, а также малым фирмам, создаваемым для освоения технических и других нововведений.

В контуре инновационного процесса находится множество лиц и организаций. Совокупность вопросов создания внутрифирменных организационных форм – от выделения особой роли участников инновационной деятельности внутри фирмы в лице персонала до создания специальных инновационных подразделений, имеет особое значение.

Существенное отличие инновационных организаций заключается в том, что создание инноваций для них — это разновидность бизнеса, тогда как в большинстве организаций — это функция, часть общей деятельности предприятия.

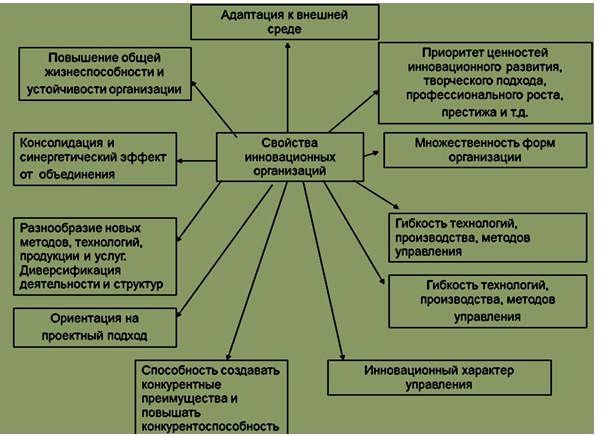

Главной целью инновационных организаций как субъекта инновационной деятельности является доведение имеющихся идей до конкретного потребителя и достижение коммерческого успеха. Для того чтобы осуществить запуск в производство нового продукта, организация должна обладать особыми свойствами, в частности способностью к реализации инноваций.

Основные свойства инновационных организаций представлены на рисунке 1.3.

Рисунок 1.3 – Основные свойства инновационных организаций [7]

Деятельность ряда организаций существенно отличается от деятельности большинства. Инновационные организации постоянно ориентируются на изменения, которые эффективно интегрируются в их традиционную деятельность. Их стратегии направлены на непрерывные инновации, которые обеспечивают конкурентные преимущества.

Таким образом, можно сделать вывод, организация инноваций – это способы упорядочения и регулирования действий отдельных личностей и автономных групп сотрудников, ориентированных на достижение путем совместных и скоординированных действий целей по созданию и реализации в социально-культурной, научно-технической, производственной, оборонной и экономической сферах деятельности людей инноваций любого вида и направленности, разной степени новизны и сложности, практической ценности и эффективности. Организация инновационной деятельности обладает специфическими признаками и свойствами, что в свою очередь формирует множество особенностей, которые необходимо учитывать для успешного функционирования предприятия.

2 ОЦЕНКА ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПАО «СОКОЛЬСКИЙ ЦБК»

2.1 Организационно – экономическая характеристика предприятия

Лесопромышленный комплекс является одной из важнейших отраслей российской экономики и его успешное развитие имеет огромное значение для социально-экономического положения страны. Частью лесопромышленного комплекса является и целлюлозно-бумажная отрасль.

В экономической системе России Вологодская область выделяется как район лесной, деревообрабатывающей и целлюлозно-бумажной промышленности и ряда других отраслей. Вологодская область располагает большими запасами древесины, являющейся сырьевой базой для целлюлозно-бумажной промышленности.

Публичное акционерное общество «Сокольский ЦБК» (ПАО «Сокольский ЦБК») одно из крупных целлюлозно-бумажных предприятий лесной отрасли Вологодской области.

Место нахождения предприятия: Российская Федерация город Сокол. Юридический адрес - РФ, Россия, Вологодская область, 162100, г. Сокол, Советский проспект,8. Номер контактного телефона предприятия: 8(81733)92-21-00, сайт: www. http://www.sokolmill.ru. Директор предприятия: Волков Сергей Анатольевич.

ПАО «Сокольский ЦБК» зарегистрировано в 1993 году и является правопреемником Производственного объединения «Соколбумпром», расположенного на территории Сокольского муниципального района Вологодской области, история которого начинается с 1899 года.

Основными видами деятельности ПАО «Сокольский ЦБК» являются:

-производство целлюлозы, ее производных и сопутствующих продуктов;

-производство бумаги и картона различных видов;

-услуги производственного характера юридическим и физическим лицам.

ПАО «Сокольский ЦБК» занимается производством бумаги под пергамент и в течение 2015 года являлось монополистом не только в этой области, но и на Российском рынке по выпуску других сортов бумаги.

Ассортимент продукции ПАО «Сокольский ЦБК»:

- 25 видов бумаги: подпергамент, топ-лайнер, упак-лайнер (картон для плоских слоев), бумага для гофрирования, обойная, мундштучная, газетная, обложечная, туалетная крепированная, мешочная и др.;

- целлюлоза сульфитная небеленая;

- твердая древесноволокнистая и теплоизоляционная плита;

- лигносульфонаты твердые и жидкие.

Среди конкурентов ПАО «Сокольский ЦБК» наиболее значимое место занимают: Архангельский ЦБК, Котласский ЦБК, Сегежский ЦБК, Набережно-Челнинский КБК, Сухонский ЦБК, Каменская БКФ, Полотняно-заводская бумажная фабрика, Санкт-Петербургский КПК и Рязанский КРЗ, АЦБК, ЦКК (г. Братск), Сыктывкарский ЛПК.

Конкурентные преимущества Сокольского ЦБК:

- наличие собственной сырьевой базы - в виде производства небеленой целлюлозы;

- широкая продуктовая линейка;

- удобное географическое месторасположение;

- квалифицированный производственно-технический персонал;

В материально-техническую базу Сокольского целлюлозно - бумажного комбината входят лесная биржа, целлюлозный завод, два бумажных цеха, цех по производству твердых и мягких древесноволокнистых плит, спиртодрожжевое производство, а также станция локальной очистки промышленных стоков.

В настоящее время парк машин и состав технологического оборудования комбината насчитывает:

- шесть варочных котлов по 320 мЗ для производства целлюлозы сульфитным способом;

- десять бумагоделательных машин;

- линию по производству твердых древесноволокнистых плит и линию для производства мягких плит;

- инокуляторы для производства кормовых дрожжей;

- ректификационные колонны для производства спиртосодержащей продукции;

- линии по переработке бумажной макулатуры в товары народного потребления.

Комбинат имеет на балансе две тепловые электрические станции (ТЭС) мощностью 500 т пара в час и 30 мВт по электрической энергии.

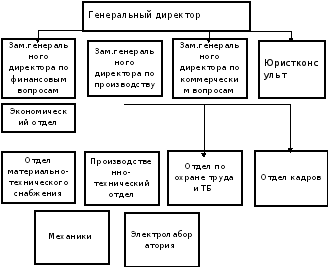

Управление производственно-хозяйственной деятельностью ПАО «Сокольский ЦБК» осуществляется на основе линейно-функциональной структуры управления (рисунок 2.1).

Производственно-хозяйственная деятельность общества основывается на следующей действующей нормативно-правовой базе Российской Федерации: Конституции РФ; Гражданского кодекса РФ, законов и иных нормативных актов более высокого уровня в юридической иерархии нормативных актов; Федерального закона «О техническом регулировании»; Национальных стандартов и Свода правил; требований к выдаче свидетельства о допуске на виды работ; руководящих документов Ростехнадзора и др.

Потребителями произведенной продукции ПАО «Сокольский ЦБК» в основном являются юридические лица. Потребителей предприятие ПАО «Сокольский ЦБК» находит благодаря различным тендерам и конкурсам.

Для проверки и подтверждения правильности составления ежегодной годовой отчетной, документации и бухгалтерских балансов ПАО «Сокольский ЦБК» привлекает стороннюю профессиональную аудиторскую организации.

Рисунок

2.1 - Структура управления

производством в ПАО

«Сокольский ЦБК

Рисунок

2.1 - Структура управления

производством в ПАО

«Сокольский ЦБК

Производственно-экономическая деятельность исследуемого предприятия характеризуется основными технико-экономическими и финансовыми показателями, представленными в таблице 2.1.

|

Показатели |

Годы |

2017г. к 2015г., % |

|||

|

2015 г. |

2016 г. |

2017 г. |

|||

|

1 |

2 |

3 |

4 |

5 |

|

|

Выручка от продажи продукции, тыс. руб. |

659827 |

665107 |

745168 |

112,93 |

|

|

Себестоимость продукции, тыс. руб. |

512316 |

539385 |

643160 |

125,54 |

|

|

Полная себестоимость, тыс. руб. |

614855 |

643948 |

751164 |

122,17 |

|

|

Среднесписочная численность персонала, чел. |

628 |

612 |

607 |

96,66 |

|

|

Среднемесячная зарплата персонала, руб./чел. |

14800 |

15600 |

18300 |

123,65 |

|

|

Среднегодовая стоимость ОПФ, тыс. руб. |

1080125 |

1139117 |

1183969 |

109,61 |

|

|

Прибыль (убыток) от продаж, тыс. руб. |

44972 |

21159 |

(5996) |

- |

|

|

1 |

2 |

3 |

4 |

5 |

|

|

Балансовая прибыль (убыток), тыс. руб. |

(128228) |

(41392) |

(20740) |

16,17 |

|

|

Чистая прибыль (убыток), тыс. руб. |

(130526) |

(60976) |

(24834) |

19,03 |

|

|

Рентабельность (убыточность) производства, % |

6,82 |

3,18 |

(0,80) |

- |

|

|

Рентабельность (убыточность) продаж, % |

8,78 |

3,92 |

(0,93) |

- |

|

Анализируя основные экономические показатели ПАО «Сокольский ЦБК» за 2015 - 2017 годы можно сделать вывод, что, выручка от реализации с каждым годом увеличивается, но при этом растет и себестоимость производства. За период с 2015 по 2017год организация получила чистые убытки, однако, в 2017 году ПАО «Сокольский ЦБК» удалось сократить чистый убыток в 5 раз.

Сложившуюся ситуацию можно объяснить последствиями финансового кризиса и нестабильной ситуации на Российском рынке, а также высокой конкуренцией. Развитие отрасли на внутреннем рынке сдерживается рядом причин, в том числе снижением спроса на все виды бумаг. Мощности целлюлозно-бумажного комбината снижены, в связи с износом материально-технической базы и отсутствием средств для модернизации производственного оборудования.

Для более подробной оценки производственно-хозяйственной деятельности ПАО «Сокольский ЦБК» необходимо проанализировать эффективность использования производственных ресурсов, результатов и затрат производства.

При анализе динамики основных показателей производственно-хозяйственной деятельности дается краткая характеристика, обобщающая итоги работы предприятия по отчетности за 2015-2017 годы. Это необходимо для выявления направлений, по которым следует провести более углубленный анализ.

Одним из самых важных факторов динамики эффективности производства является состояние основных производственных фондов. Улучшение использования производственных фондов, повсеместный переход на двух-трех-сменную работу и на этой основе снижение фондоемкости является важным направлением повышения эффективности производства, его интенсификации. В таблице 2.2 показаны результаты расчета показателей эффективности использования основных производственных фондов ПАО «Сокольский ЦБК».

Таблица 2.2 - Показатели эффективности использования основных фондов ПАО «Сокольский ЦБК»

|

Показатели |

Значения |

Относительное изменение,% |

||||

|

2015 г. |

2016 г. |

2017г. |

2016 г. к 2015 г. |

2017г. к 2016 г. |

2017 г. к 2015 г. |

|

|

Выручка от реализации продукции, тыс. руб. |

659827 |

665107 |

745168 |

100,80 |

112,04 |

112,93 |

|

Прибыль (убыток) от продаж, тыс. руб. |

44972 |

21159 |

(5996) |

47,05 |

- |

- |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

1080125 |

1139117 |

1183969 |

105,46 |

103,94 |

109,61 |

|

Фондорентабельность, % |

4,16 |

1,86 |

-0,51 |

44,71 |

- |

- |

|

Фондоотдача, руб./руб. |

0,61 |

0,58 |

0,63 |

95,72 |

107,79 |

103,18 |

|

Фондоемкость, коп./руб. |

1,64 |

1,71 |

1,59 |

104,62 |

92,77 |

97,06 |

Из таблицы 2.2 видно, что фондорентабельность в 2016 году по сравнению с 2015 годом сократилась на 65,29%, а в 20157 г. показатель фондорентабельности имеет отрицательное значение, что говорит о неэффективном использовании основных фондов. Но показатель фондоотдачи в 2017 году по отношению к 2015 году увеличился на 3,18%, что говорит о повышении эффективности использования производственно-технологического оборудования. Показатель фондоемкости в 2017 году по отношению к 2015 году сократился на 2,93%, это означает снижение ресурсоемкости производства единицы продукции.

Важным фактором повышения эффективности производства является производительность труда, характеризующая долю выпущенной продукции или оказанных услуг, приходящихся на единицу затрат труда. Анализ эффек-

тивности использования трудовых ресурсов помогает выявить соотношения между выпуском продукции, численностью работающих и производительностью труда. Эти показатели за 2015-2017г.г. приведены в таблице 2.3.

Таблица 2.3 - Показатели эффективности использования трудовых ресурсов в ПАО «Сокольский ЦБК»

|

Показатели |

2015 г. |

2016 г. |

2017г. |

Относительное изменение, % |

||

|

2016 г. к 2015 г. |

2017г. к 2016 г. |

2017 г. к 2015 г. |

||||

|

Выручка от продажи продукции, тыс. руб. |

659827 |

665107 |

745168 |

100,80 |

112,04 |

112,93 |

|

Среднесписочная численность рабочих, чел. |

628 |

612 |

607 |

97,45 |

99,18 |

96,66 |

|

Среднегодовая выработка на 1 рабочего, тыс. руб./чел. |

1050,68 |

1086,78 |

1227,62 |

103,44 |

112,96 |

116,84 |

Из таблицы 2.3 видно, что среднегодовая выработка в 2016 году по сравнению с 2015 годом увеличилась на 3,44%, и в 2017 г. по сравнению с 2016 г. среднегодовая выработка увеличилась 12,96 % из-за роста объемов произведенной продукции и сокращения среднесписочной численности производственного персонала.

Анализ использования трудовых ресурсов и рост производительности труда необходимо и целесообразно рассматривать в тесной взаимосвязи с оплатой труда, так как средства на оплату труда работников предприятия входят в себестоимость продукции, оптимизация которой, в свою очередь, обеспечивает необходимые темпы роста прибыли, рентабельности и повышение эффективности производства в целом.

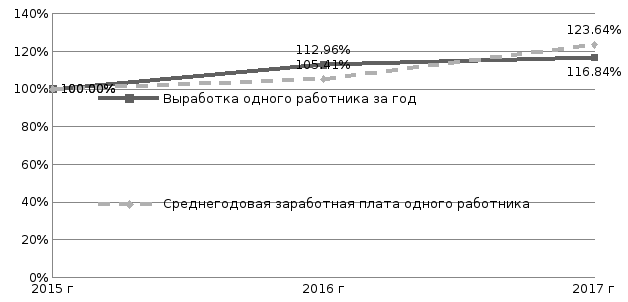

На рисунке 2.2 в графическом виде приведены результаты исследования соотношения темпов увеличения выработки и заработной платы ПАО «Сокольский ЦБК за 2015 - 2017 годы.

Из рисунка 2.2 видно, что за исследуемый период производительность труда и среднегодовая заработная плата работника растет. При этом темп роста выработки в 2016 г. превышает темп роста среднегодовой заработной платы работника. Такое соотношение в темпах увеличения выработки и заработной платы в целом положительно влияет на эффективность производства. Однако в 2017 г. рост заработной платы превышает рост производительности труда на 6,8%. Это, по нашему мнению, обусловлено излишними выплатами по фонду заработной платы.

Рисунок 2.2 - Соотношение темпов увеличения выработки и заработной платы в ПАО «Сокольский ЦБК»

Важным фактором повышения эффективности производства являются материальные ресурсы. Материальные ресурсы являются совокупностью предметов труда, которые участвуют в процессе производства (сырье, материалы, топливо, энергия, полуфабрикаты и т.п.). Общая характеристика материальных ресурсов предприятия дается на основании анализа первичной отчетности предыдущих периодов и расчета на перспективу. Рациональный расход материальных ресурсов способствует улучшению финансовых показателей предприятия.

Вначале рассмотрим структуру материальных затрат ПАО «Сокольский ЦБК» за период с 2015 по 2017 год (таблица 2.4).

|

Наименование |

2015 г. |

2016 г. |

2017 г. |

|||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

|

Материальные затраты в том числе: |

443174 |

100,00 |

465931 |

100,00 |

564904 |

100,00 |

||

|

Сырье |

248521 |

56,08 |

252187 |

54,13 |

296458 |

52,48 |

||

|

Химикаты |

112568 |

25,40 |

118562 |

25,45 |

148753 |

26,33 |

||

|

ГСМ и топливо

|

32581 |

7,35 |

33658 |

7,22 |

54811 |

9,70 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

|

Запасные части |

11563 |

2,61 |

12456 |

2,67 |

15962 |

2,83 |

||

|

Инвентарь и хозяйственные принадлежности |

9548 |

2,15 |

10897 |

2,34 |

12689 |

2,25 |

||

|

Материалы на складе |

11236 |

2,54 |

12635 |

2,71 |

13622 |

2,41 |

||

|

Материалы специального назначения в эксплуатации |

7896 |

1,78 |

12874 |

2,76 |

13695 |

2,42 |

||

|

Прочие материальные затраты |

9261 |

2,09 |

12662 |

2,72 |

8914 |

1,58 |

||

Из таблицы 2.4 видно, что в структуре материальных затрат в течение 2015-2017 годов наибольший удельный вес занимают сырье (52-56%) и химикаты (25-26%). Большой удельный вес сырья и химикатов в структуре материальных затрат связаны с особенностями производственно-хозяйственной деятельности ПАО «Сокольский ЦБК».

Обобщающими показателями эффективности использования материальных ресурсов любого предприятия являются: материалоотдача, материалоемкость, удельный вес материальных затрат в себестоимости продукции, коэффициент соотношения темпов роста объемов работ и материальных затрат, прибыль, приходящаяся на 1 рубль материальных затрат. Своевременное поступление и эффективное использование материальных ресурсов обеспечивает бесперебойную, ритмичную работу, увеличение прибыли.

Показатели эффективности использования материальных ресурсов ресурсов в ПАО «Сокольский ЦБК» за 2015-2017 год представлены в таблице 2.5.

Таблица 2.5 - Показатели эффективности использования материальных ресурсов в ПАО «Сокольский ЦБК»

|

Показатели |

Величина показателя |

Изменение показателя, % |

|||||

|

2015 г. |

2016 г. |

2017г. |

2016 г. к 2015 г. |

2017г. к 2016 г. |

2017 г. к 2015 г. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

Выручка от реализации работ и услуг, тыс. руб. |

659827 |

665107 |

745168 |

100,80 |

112,04 |

112,93 |

|

|

Материальные затраты, тыс. руб. |

443174 |

465931 |

564904 |

105,14 |

121,24 |

127,47 |

|

|

Прибыль от реализации продукции, работ, услуг |

44972 |

21159 |

-5996 |

47,05 |

-28,34 |

-13,33 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

Прибыль от реализации продукции, работ, услуг, тыс. руб. |

44972 |

21159 |

-5996 |

47,05 |

-28,34 |

-13,33 |

|

|

Материалоотдача, руб./руб. |

1,49 |

1,43 |

1,32 |

95,88 |

92,41 |

88,60 |

|

|

Материалоемкость, руб./руб. |

0,67 |

0,70 |

0,76 |

104,30 |

108,22 |

112,87 |

|

|

Прибыль, приходящаяся на 1 руб. материальных затрат, коп./руб. |

10,15 |

4,54 |

-1,06 |

44,75 |

-23,37 |

-10,46 |

|

Из таблицы 2.5 видно, что материальные затраты на предприятии с каждым годом увеличиваются, что влияет на показатели материалоотдачи и материалоемкости. Материалоотдача в 2017 г. по сравнению с 2015 г. сократилась на 11,4%, что говорит о неэффективном использовании 5материальных ресурсов. Материалоемкость в 2017 г. по сравнению с 2015 г. увеличилась на 12,87%. Прибыль, приходящаяся на один рубль материальных затрат в 2017 г. имеет отрицательное значение.

Таким образом, по итогам проведенного анализа можно сделать вывод, что на предприятии ПАО «Сокольский ЦБК» повышается эффективность использования основных производственных фондов. Это подтверждается повышение фондоотдачи. Эффективность использования трудовых ресурсов растет, так как среднегодовая выработка увеличилась из-за роста объемов произведенной продукции и сокращения среднесписочной численности производственного персонала. Материальные ресурсы используются предприятием неэффективно, так как материалоотдача снизилась. Поэтому повышение эффективности использования материально-технических ресурсов на основе внедрения инновационных решений может быть основным резервом повышения эффективности производства ПАО «Сокольский ЦБК».

Проанализируем результаты деятельности предприятия.