Содержание

Введение 4

1ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ОСНОВЫ 7

ОРГАНИЗАЦИИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ 7

ПРЕДПРИЯТИЯ 7

1.1 Сущность и принципы осуществления финансовой 7

деятельности предприятия 7

1.2 Источники финансирования и система показателей эффективности финансовой деятельности предприятия, их роль в управлении финансами 15

1.3 Источники финансирования предприятия сферы услуг, их классификация и характеристика 22

2 АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ АО «ВОЕНТОРГ») 31

2.1 Характеристика компании АО «Военторг» 31

2.2 Диагностика финансовой деятельности компании АО 40

«Военторг» 40

2.3 Результаты и проблемы хозяйственной деятельности АО 56

«Военторг» 56

3 МЕРОПРИЯТИЯ ПО УЛУЧШЕНИЮ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ АО «ВОЕНТОРГ» 63

3.1 Управление дебиторской задолженностью АО «Военторг» 63

3.2 Прогнозирование движения денежных средств, составление кассового бюджета АО «Военторг» 69

3.3 Увеличение притока денежных средств за счет выявления неиспользуемого оборудования и площадей 73

ЗАКЛЮЧЕНИЕ 77

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 81

Введение

В условиях рыночных отношений от предприятия требуется повышениеt эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективности форм хозяйствования и управления производством, активизации предпринимательства и т.д.

Важная роль в реализации этой задачи отводится анализу финансовой деятельности предприятий. С ее помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности, оцениваются результаты деятельности предприятия, его работников.

В сложившийся экономической ситуации в стране на данный момент, как никогда актуальна тема финансовой деятельности предприятия, чтобы оставаться «на плаву» и продолжать реализовывать свои планы, получая при этом прибыль, любая компания обязана анализировать свое текущее финансово-хозяйственное состояние.

В анализ финансово-хозяйственного состояния предприятия входит: анализ бухгалтерского учета, пассивы и активы баланса, их взаимосвязь и структура; анализ использования капитала и оценка финансовой устойчивости; анализ платежеспособности и кредитоспособности предприятия и т.д.

При написании выпускной квалификационной работы, решаются задачи, которые заключаются в том, чтобы провести систематизацию, закрепление и расширение теоретических и практических знаний в области финансов, кредита, инвестиций, полученных при изучении дисциплин, предусмотренных учебным планом, а так же выявить умения применять полученные знания при решении конкретных производственных, экономических и научных задач и развитие навыков ведения самостоятельной работы и применение методик исследования при решении разрабатываемых проблем и вопросов.

Целью данной темы работы является формирование рекомендаций по совершенствованию финансовой деятельности АО «Военторг». Для достижения поставленной цели необходимо решить следующие задачи:

а) изучить сущность и принципы организации финансовой деятельности предприятия;

б) провести анализ финансовой деятельности АО «Военторг»

в) выявить проблемы финансовой деятельности данного предприятия.

Объектом исследования является АО «Военторг».

Предмет – хозяйственные процессы предприятия и результаты его деятельности.

При написании выпускной квалификационной работы были использованы законодательные материалы Российской Федерации, в частности Гражданский и Налоговый кодекс РФ, материалы периодических изданий и методической литературы, таких авторов как Абрютина М.С., Бакланов В. И., Грищенко О.В. и других, а также Интернет ресурсы.

Структура выпускной квалификационной работы состоит из введения, трех глав, заключения и списка использованных источников.

В первой части рассматривается экономическая сущность и основы организации хозяйственной деятельности организации, понятия сущности и принципов осуществления хозяйственной деятельности предприятия, более подробно раскрываются источники финансирования.

Вторая часть данной работы представляет собой анализ осуществления финансово-хозяйственной деятельности на примере АО «Военторг», в ней будут представлены диагностика финансово-хозяйственной деятельности компании, результаты и проблемы деятельности АО «Военторг».

Третья часть раскрывает основные мероприятия по улучшению хозяйственной деятельности на примере АО «Военторг», в ней будут представлены управление дебиторской задолженностью, прогнозирование движения денежных средств, составление кассового бюджета, увеличение притока денежных средств за счет выявления используемого оборудования и площадей деятельности АО «Военторг».

-

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ОСНОВЫ

ОРГАНИЗАЦИИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

1.1 Сущность и принципы осуществления финансовой

деятельности предприятия

Финансы организации – денежные отношения, связанные с формированием и распределением денежных доходов и накоплений и их использования на различные цели (например, на выполнение обязательств перед финансово-банковской системой, финансирование затрат, выплаты дивидендов по акциям, арендной платы и так далее). Финансы организации это формирование, распределение, использование денежных фондов [12, с. 39].

В качестве экономической категории финансы предприятия можно рассматривать в качестве системы финансовых или денежных отношений, возникающей в процессе формирования основного и оборотного капитала, фондов денежных средств предприятия и их использования [6, с.58].

Основная задача – финансовое обеспечение деятельности организации.

Основным источником получения денежных ресурсов для хозяйственной деятельности предприятия являются денежные средства, вырученные от реализации продукции предприятия (продажи товаров, работ и услуг). При временном недостатке денежных средств, полученных от реализации продукции предприятия, необходимых для обеспечения текущих финансовых потребностей бизнеса, обычно берутся краткосрочные банковские кредиты. Для обеспечения долгосрочных потребностей чаще выпускаются облигации или акции, либо берутся долгосрочные кредиты. Такие стратегические решения о взятии кредита или выпуске акций, в конечном счете, определяют саму структуру капитала организации.

Одной из задач в области финансов предприятия является нахождение оптимального соотношения между доходностью бизнеса и финансовыми рисками.

Другая важнейшая сторона корпоративных финансов – это решения об инвестициях, то есть решения о вложении денежных средств с целью получения дополнительного дохода [12, с. 56].

Управление инвестициями – важнейшая сторона финансов на любом уровне, и корпоративный уровень не исключение.

Перед принятием решения об инвестициях, нужно проанализировать следующие факторы: соотношение между целью – периодом времени – инфляцией – неприятием рисков – налогами - чистым доходом; выбор между активной и пассивной стратегией хеджирования; оценка эффективности портфеля инвестиций [12, с. 61].

Финансовый менеджмент в организациях во многом схож с бухгалтерским учётом. Но бухгалтерский учёт занимается учётом уже совершённых операций (и, следовательно, учётом «исторической» финансовой информации). А финансовый менеджмент смотрит в будущее и занимается анализом эффективности и планированием ещё предстоящих финансовых операций.

Движение денежных средств само по себе не раскрывает сущности финансов. Для ее постижения необходимо выявить те общие свойства, которые характеризуют внутреннюю природу всех финансовых явлений – отношения между различными участниками общественного производства [12, с. 68].

Финансы, выражая реально существующие в обществе производственные отношения, имеющие объективный характер и специфическое общественное назначение, выступают в качестве экономической категории.

Важный признак финансов – денежный характер финансовых отношений. Деньги являются обязательным условием существования финансов.

Следующим признаком финансов как экономической категории является распределительный характер финансовых отношений.

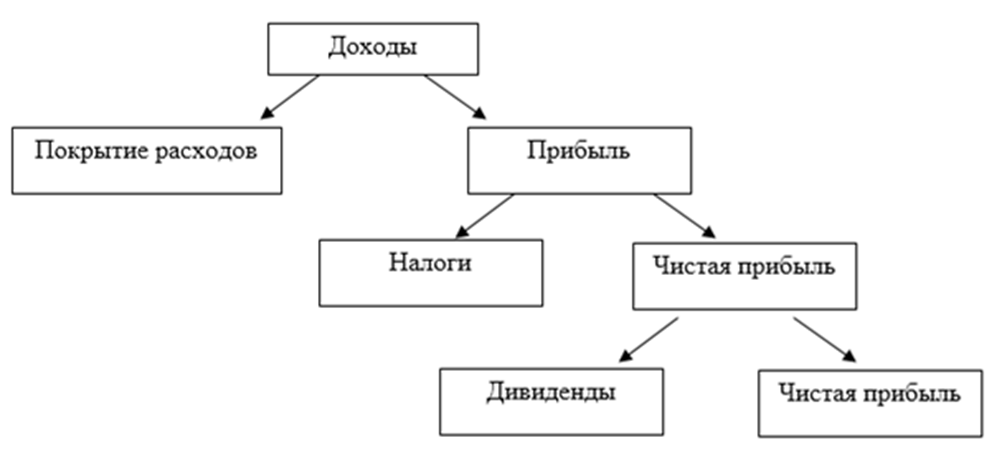

Распределение и перераспределение стоимости с помощью финансов обязательно сопровождается движением денежных средств, принимающих специфическую форму финансовых ресурсов, которые формируются у субъектов хозяйствования и государства за счет различных видов денежных доходов, отчислений и поступлений, а используются на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение различных потребностей общества (рисунок 1) [22].

Рисунок 1 – Схема распределения финансов [35]

Потенциально финансовые ресурсы образуются на стадии производства, когда создается новая стоимость и осуществляется перенос старой. Реально формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована и в составе выручки вычленяются конкретные экономические формы реализованной стоимости.

Использование финансовых ресурсов осуществляется в основном через финансовые фонды специального целевого назначения.

Финансовые отношения всегда связаны с формированием денежных доходов и накоплений, принимающих форму финансовых ресурсов. Это является важным специфическим признаком финансов, отличающим их от других распределительных категорий.

Итак, финансы – это денежные отношения, которые возникают в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования, и государства и использованием их на расширенное воспроизводство, материальное стимулирование, удовлетворение социальных и других потребностей общества [21, с. 24].

Финансы предприятий (организации) – это относительно самостоятельная сфера системы финансов, охватывающая широкий круг денежных отношений, связанных с формированием и использованием капитала, доходов, денежных фондов предприятий в процессе кругооборота их средств и выраженных в виде различных денежных потоков [22].

В процессе формирования и использования всех денежных источников, вовлекаемых в оборот средств предприятий и находящих отражение в его денежных потоках, возникает широкий спектр денежных отношений, которые выражают экономическое содержание финансов предприятий и одновременно являются объектом непосредственного финансового управления.

В общей системе финансов формируется основная часть доходов, которые затем перераспределяется и служит основным источником экономического роста. В процессе предпринимательской деятельности у предприятия (организации) складываются хозяйственные связи со своими контрагентами: поставщиками и покупателями, партнерами по совместной деятельности, объединениями и ассоциациями, финансовой и кредитной системой, в результате которых возникают финансовые отношения, связанные с организацией производства и реализацией продукции, выполнением работ, оказанием услуг, формированием финансовых ресурсов [24, с. 18].

Сущность финансов организации проявляется в их функциях. Большинство экономистов признают, что финансы предприятий выполняют следующие функции: формирование финансовых ресурсов; использование (распределение) финансовых ресурсов, регулирование денежных потоков; контроль [16, с. 25].

Формирование финансовых ресурсов включает формирование уставного капитала, привлечение кредитов, займов, аккумуляция денежных фондов, образуемых от выручки реализации продукции, формирование нераспределенной прибыли, привлечение специальных целевых средств.

Результат – обеспечение источниками развития предприятия, его финансовой устойчивости.

Распределение и использование финансовых ресурсов: оптимизация вложения капитала в оборотные и вне оборотных активов, обеспечение налоговых и неналоговых платежей в бюджет и внебюджетные фонды, использование денежных доходов на цели потребления. Результат – обеспечение развития предприятия, интересов трудового коллектива и собственников.

Регулирование денежных потоков: формирование организационной структуры управления финансами, обеспечивающей оптимизацию денежных потоков, формирование учетной политики, определение условий хозяйственных договоров, связанных со способами и сроками расчетов, уплатой штрафных санкций, оптимизация налоговых платежей, организация системы финансового планирования, отражающей все денежные потоки.

В основе контрольной функции – точный учет затрат на производство и реализацию продукции (работ, услуг) от эффективности производства, снижения затрат, рационального использования финансовых ресурсов зависят конкурентоспособность, платежеспособность и финансовая устойчивость предприятия. Реализация контрольной функции осуществляется с помощью финансовых показателей деятельности предприятия, их оценки [16, с. 28].

Принципы организации финансов предприятия:

принцип финансовой самостоятельности означает, что предприятия обладают подлинной финансовой независимостью при распределении своей выручки, прибыли, выпуске ценных бумаг и т.д.;

принцип материальной заинтересованности означает, что через организацию финансов предприятие оказывает стимулирующее воздействие на производство и реализацию продукции, результаты предпринимательской деятельности;

принцип экономической ответственности означает, что в случае невозможности покрытия убытков и кредиторской задолженности предприятие должно прибегать к процедуре банкротства;

принцип обеспечения финансовых резервов ставит своей целью оказание финансовой поддержки производству при проведении рисковых операций;

принцип финансовой устойчивости означает, что предприятие должно планировать свою деятельность таким образом, чтобы все его расходы покрывались за счет собственных доходов [25, с. 15].

Рыночные отношения, развивающиеся в России, существенным образом повлияли на организацию финансовых отношений предприятий. Теперь им разрешено самостоятельно выбирать форму предпринимательства, видов деятельности с учетом лишь ограничений, предусмотренных гражданским законодательством. Исходя из условий производства и сбыта, собственники предприятий могут принимать и реализовывать решения по поводу слияния, поглощения, преобразования предприятий в различные организационно-правовые формы [25, с. 16].

В настоящее время предприятия: самостоятельно развивают внутрифирменное финансовое планирование (бюджетирование), основанное на изучении спроса на их продукцию и возможностей ее реальных продаж; применяют свободные рыночные цены как на продукцию своего производства, так и на потребляемое сырье, материалы и полуфабрикаты (за исключением продукции (услуг) предприятий естественных монополий); самостоятельно устанавливают различные формы оплаты труда с единственным ограничением - минимальным уровнем оплаты труда, устанавливаемым законом.

После уплаты налогов предприятия полностью распоряжаются остающейся у них нераспределенной прибылью, самостоятельно выбирают наиболее эффективные объекты инвестирования, вложений в оборотные, вне оборотные и нематериальные активы, самостоятельно разрабатывают учетную политику, влияющую на формирование финансовых показателей [24, с. 25].

Предприятия самостоятельно выбирают и коммерческие банки для открытия счетов - расчетных, валютных и др., имеют возможность кредитоваться и вести расчетные операции в нескольких коммерческих банках (раньше они обязаны были обслуживаться в районном государственном банке по месту своей регистрации, и имели право открывать только один расчетный счет). Любое предприятие может стать участником внешнеэкономической деятельности.

Таким образом, сегодня предприятия обладают подлинной финансовой независимостью, но вместе с тем существенно возрастает их экономическая ответственность. Так, возникновение систематических неплатежей может привести к их банкротству, ошибки в управлении акционерным капиталом - к потере части собственности, снижению стоимости фирмы (капитала). Любые нарушения в области бухгалтерского учета могут повлечь штрафные санкции со стороны налоговых органов [35, с. 115].

Организация финансовой работы на предприятии - в рыночных условиях в организацию правильной работы входит цель своевременно выполнять обязательства перед бюджетами, собственными работниками на предприятии, другими хозяйствующими субъектами, кредитной системой, а также эффективного управления финансами — менеджмента. Организация финансовой работы на предприятии предполагает оптимизацию управления денежными потоками, возникающими в процессе финансово-хозяйственной деятельности, максимизацию прибыли и рост благосостояния собственников предприятия [50].

Финансовая работа на предприятии организуется, как правило, выделяется в самостоятельную службу, ее размеры определяются масштабами деятельности и отраслевыми особенностями. Так, на крупных предприятиях, в холдингах создаются финансовые дирекции либо финансовые организации как самостоятельные структурные подразделения. Руководитель финансовой службы подчиняется непосредственно генеральному директору (директору) организации и вместе с ним несет ответственность за финансовое состояние коммерческой организации. Обычно финансовый директор крупного предприятия имеет в подчинении несколько функциональных финансовых работ т.е. структур (звеньев): управления денежными потоками, финансового планирования, привлечения заемных средств и эмиссии ценных бумаг, инвестирования, управления рисками и страхования.

Организация финансовой работы на предприятии средних размеров концентрируется в финансовом отделе либо возлагается на специалиста в области управления финансами – финансового менеджера, числящегося в составе функционального экономического подразделения. Финансовую работу могут выполнять и финансовые секторы в составе планово-финансового, финансово-сбытового, финансово-бухгалтерского или другого подразделения предприятия. Функциональные структуры управления финансовой работой на малых предприятиях, как правило, не создаются. В связи с незначительным объемом организации финансовой работы на предприятии обязанности ее исполнения возлагаются обычно на владельца предприятия, или бухгалтера [50].

Управление капиталом предприятия зависит от состояния его технического потенциала. Если основной капитал представлен относительно новыми основными фондами, ценными бумагами, приносящими стабильный доход, то положение предприятия будет устойчивым, и управление капиталом будет в основном осуществляться совершенствованием производственно-финансовой деятельности. Если на предприятии требуется осуществить техническое перевооружение, то без внешнего оборота не обойтись, и поэтому необходимо привлечение дополнительных средств, кредита. Выдача же кредита связана с риском. Таким образом, управление капиталом предприятия на внешнем уровне сопряжено с моделированием структуры и потока инвестиций, а на внутреннем уровне – с анализом производственно-финансовой деятельности предприятия [25, с. 58].

Обеспечение финансовых потребностей коммерческого предприятия может рассматриваться, как стратегическая или тактическая задача. Для решения которой необходимо создание единой системы финансового воздействия на сбалансированное движение ресурсов и капитала предпринимательских структур, применение имеющегося законодательства к управлению денежным оборотом и формированию источников финансирования, стимулирование деловой активности, экономического роста, накопления капитала, эффективных воспроизводственных процессов [25, с. 64].