Мат_эк_лаб_3

.docТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

СИСТЕМ УПРАВЛЕНИЯ И РАДИОЭЛЕКТРОНИКИ

(ТУСУР)

Заочный факультет (дистанционная форма обучения)

Кафедра автоматизированных систем управления (АСУ)

Математическая экономика

Лабораторная работа № 3

Вариант 20

Студент Авдеева Екатерина Сергеевна

Дата выполнения работы _ _

Дата проверки _ _

Оценка _ _

И. О. Фамилия преподователя _ _

Подпись преподователя _ _

Мирный

2008 г.

-

Задача

Найдите математическое ожидание современной величины случайной ренты: платежи R осуществляются раз в год с равной вероятностью либо 1 октября, либо 1 декабря. Ставка равна i.

Решение:

Математическое ожидание равно:

где Р – величина годового платежа;

γ – дисконтный множитель.

-

Задача

Проанализируйте

инвестиционный проект, начальные

инвестиции в который равны R

в момент 0, а поток будущих доходов есть

пуассоновский поток R

платежей с плотностью

![]() платеж в ед. времени. Ставка процента

равна

платеж в ед. времени. Ставка процента

равна

![]() .

.

Решение:

Дисконтируем к

современному моменту первый платеж.

Для этого надо подсчитать интеграл

Вспомним, что параметр λ в показательном законе есть обратная величина к математическому ожиданию, и получаем, что λ=1/T, где Т – среднее время между платежами, и окончательно, что математическое ожидание современной величины первого платежа равно 1/[1+T–ln(1+i)]. Поскольку промежуток времени между платежами распределен одинаково, то математическое ожидание современной величины второго платежа равно 1/[1+T– ln(1+i)]2, третьего – 1/[1+T–ln(1+i)]3 и т.д. Сумма всех этих величин и даст искомую величину. Поскольку 1/[1+T–ln(1+i)]<1, то члены суммы есть члены бесконечно убывающей геометрической прогрессии и, значит, вся сумма равна 1/[1+T–ln(1+i)]. В частности, при Т=1 получаем, 1/ln(1+i).

-

Задача

Найдите решение

согласно правилу Сэвиджа (правила

минимального риска) для матрицы рисков

.

.

Решение:

Следует найти минимакс - наименьший из всех максимальных элементов строк матрицы. Это элемент 21 строки 1. Следовательно, следует принять 1 решение.

-

Задача

В начале года страховая компания кладет в банк 100 000 д.е. под 12 % годовых. В любой момент года возможен страховой случай, когда компании придется выплатить 100 000 д.е. страхового возмещения. Найдите математическое ожидание суммы на счете компании к концу года.

Решение:

В детерминированном анализе доходность d, финансовой операции определяется из уравнения К=Н(1+d) или d=(К–Н)/Н=К/Н–1, где Н, К – денежные оценки соответственно начала операции (затраты, инвестиции) и конца операции (доход, наращенный капитал).

К = 100000*(1+0,12) = 112000 руб.

М = (112000-100000) / 2 = 6000 руб.

-

Задача

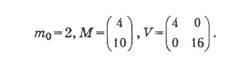

Сформировать портфель Тобина максимальной эффективности и риска не более заданного из трех видов ценных бумаг: безрисковых с эффективностью 2 и некоррелированных рисковых ожидаемой эффективности 4 и 10 и рисками 2 и 4. Каковы соотношения доли бумаг в рисковой части оптимального портфеля?

Решение:

Ограничим

риск портфеля величиной rр.

Воспользуемся формулой:

Ограничим

риск портфеля величиной rр.

Воспользуемся формулой:

![]() Матрицу,

обратную к V,

найдем методом миноров:

Матрицу,

обратную к V,

найдем методом миноров:

Вычислим

Вычислим

Окончательно

вектор долей рисковых бумаг

Окончательно

вектор долей рисковых бумаг

Таким

образом, рисковые доли должны быть

одинаковы и каждая из них равна rр=V20.

Следовательно, х0=\-р√.

Таким

образом, рисковые доли должны быть

одинаковы и каждая из них равна rр=V20.

Следовательно, х0=\-р√.