2. Безвозмездные поступления:

2.1. Безвозмездные поступления от нерезидентов;

2.2. Безвозмездные поступления от других бюджетов бюджетной системы Российской

Федерации, кроме бюджетов государственных внебюджетных фондов;

2.3. Безвозмездные поступления от государственных организаций;

2.4. Безвозмездные поступления от негосударственных организаций;

2.5. Безвозмездные поступления от наднациональных организаций;

2.6. Доходы бюджетов бюджетной системы РФ от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

2.7. Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

2.8. Прочие безвозмездные поступления.

3. Доходы от предпринимательской и иной приносящей доход деятельности.

Основная особенность структуры доходов федерального бюджета заключается в наличии в нем значительной доли нефтегазовых доходов.

Доходы федерального бюджета РФ

НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ Общий объем доходов федерального бюджета без учета нефтегазовых доходов (включая доходы от управления средствамиРезервного фонда и Фонда будущих поколений)

Налоговые доходы:

- Налог на прибыль организаций (по ст. 2,0 %)- НДС- Акцизы- НДПИ (за исключением НДПИ на углеводородное сырье)

Неналоговые доходы:

- Вывозные таможенные пошлины (за искл. пошлин на экспорт углеводородного сырья)

- Ввозные таможенные пошлины

- Доходы от управления собственностью

- Прочие доходы

Целевые отчисления от всероссийских государственных лотерей

НЕФТЕГАЗОВЫЕ ДОХОДЫДоходы в форме налоговых и неналоговых поступлений от экспорта углеводородного сырья и газового конденсата (в т.ч. поступающие в бюджет в результате отклонения фактических либо прогнозных цен на нефть и газ от их расчетных базовых значений).

формируются за счет:

1. налога на добычу полезных ископаемых в виде углеводородного сырья;

2. вывозных таможенных пошлин на нефть сырую;

3. вывозных таможенных пошлин на газ природный;

4. вывозных таможенных пошлин на товары, выработанные из нефти.

В доходах федерального бюджета также учитываются:прибыль Цб, остающаяся после уплаты налогов и иных обязательных платежей, - по "нормативам", установленным федеральными законами;доходы от внешнеэкономической деятельности;

7.

Налоги как основной источник доходов бюджета.

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований.

Налоги – важнейшая форма аккумуляции бюджетом денежных средств. Государство, аккумулируя налоги в бюджете, финансирует важнейшие направления жизни и деятельности как общества в целом, так и отдельных индивидуумов: здравоохранение, образование, культура и искусство, правоохранительная деятельность, государственное управление, инвестиционная деятельность в области промышленности и сельского хозяйства и многое другое.

Связь налогов и бюджета имеет двусторонний и неразрывный характер. Налоги как основной элемент доходов бюджета обеспечивают финансирование всей структуры его расходных статей, в то время как неналоговые доходы формируют лишь 15–20% бюджета. Именно за счет налоговых поступлений государству удается удовлетворить различные потребности его граждан. Таким образом, значение налогов в формировании бюджета велико: они составляют 70% всей доходной части бюджета. Наибольший удельный вес в структуре бюджета занимают такие налоги, как НДС, налог на добычу полезных ископаемых и акцизы. На региональном уровне наибольший удельный вес в статьях доходов занимают налог на доходы физических лиц и налог на прибыль организаций.

Таким образом, налоги, являясь главным источником бюджетных доходов на всех уровнях бюджетной системы, задают не только параметры постатейного финансирования расходов, но и служат основой для территориального перераспределения финансовых ресурсов.

Налоговая система является одним из наиболее действенных инструментов экономической политики государства. С одной стороны, она обеспечивает формирование доходных источников бюджетов всех уровней. С другой стороны, меняя объемы изъятий финансовых ресурсов хозяйственных субъектов, государство влияет на экономическое поведение налогоплательщиков.

В экономической системе налоги выполняют три функции: фискальную, перераспределительную и стимулирующую.

Основной функцией налогов является фискальная. Ее содержание состоит в том, что за счет налогов формируются финансовые ресурсы государства, которые необходимы для дальнейшего осуществления расходов (оборонных программ, социальных выплат и т.п.).

Все налоги можно подразделить на две основные категории: прямые и косвенные. В общем случае к прямым налогам принято относить такие налоги, которые выплачиваются налогоплательщиком со своих доходов или имущества и являются его прямым взносом в бюджет. К ним относятся налог на прибыль, налог на доходы физических лиц, налог на имущество и другие.

Косвенные налоги – это налоги на товары и услуги, которые взимаются путем включения налога в цену товара (тариф на услуги). К их числу относятся налог с оборота, налог на добавленную стоимость, налог с продаж, акцизы, таможенные пошлины. Особенностью косвенных налогов является то, что они вытекают из хозяйственных актов, оборотов, финансовых операций и преследуют целью переложение налогового бремени с производителей товаров или услуг на их потребителей.

Федеральные – налоги и сборы, установленные НК и обязательные к уплате на всей территории РФ.Налоговые доходы федерального бюджета являются основными в их общем объеме.

Региональными – признаются налоги и сборы, установленные НК и законами субъектов и обязательные к уплате на территориях соответствующих субъектов.

Местные – налоги и сборы, устанавливаемые НК и нормативными актами представительных органов местного самоуправления и обязательные к уплате на территории соответствующих МО.

К федеральным налогам и сборам относятся:

налог на добавленную стоимость;

акцизы;

налог на прибыль организаций;

налог на доходы физических лиц;

налог на добычу полезных ископаемых;

сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

водный налог;

государственная пошлина.

К региональным налогам относятся:

налог на имущество организаций;

налог на игорный бизнес;

транспортный налог.

Местные налоги:

земельный налог;

налог на имущество физических лиц.

8.

Структура расходов федерального бюджета РФ и влияние на неё отдельных факторов.

Расходы бюджета – выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с действующим Бюджетным Кодексом РФ источниками финансирования дефицитов бюджетов.

Расходы бюджета представляют собой затраты, выражающие экономические отношения, возникающие в процессе использования средств централизованного фонда денежных средств государства по различным направлениям. Эти затраты связаны с выполнением государством своих функций.

Различают три структуры расходов бюджета: функциональную, экономическую и ведомственную

В первую очередь расходы бюджета подразделяются по их влиянию на процесс расширенного воспроизводства.

Экономическая классификация расходов

Текущие расходы - это часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, бюджетных учреждений и т. п. Включаются следующие группы: закупки товаров и услуг; выплаты процентов; субсидии и текущие трансферты; оплата услуг по признанию прав собственности за рубежом.

Капитальные расходы - это часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность. Капитальные расходы имеют следующие группы: капитальные вложения в основные фонды, создание государственных запасов и резервов, приобретение земли и нематериальных активов, капитальные трансферты.

Основные разделы функциональной классификации

1. Общегосударственные вопросы

2. Национальная оборона

3. Национальная безопасность и правоохранительная деятельность

4. Национальная экономика

5. Жилищно-коммунальное хозяйство

6. Охрана окружающей среды

7. Образование

8. Культура, кинематография, СМИ

9. Здравоохранение

10. Социальная политика

11. Физическая культура и спорт

12. Средства массовой информации

13. Обслуживание государственного и муниципального долга

14. Межбюджетные трансферты

Ведомственная классификация расходов – это группировка расходов, которая отражает их распределение по государственным организациям, которые по закону осуществляют эти расходы (главные распорядители бюджетных средств).

Основными расходными статьями федерального бюджета являются: обслуживание государственного долга, национальная оборона, финансовая помощь бюджетам других уровней.

На величину и структуру расходов федерального бюджета влияют множество факторов, такие как: государственное устройство, внешняя и внутренняя политика государства, общий уровень экономики, уровень благосостояния населения, размер государственного сектора в экономике и многие другие факторы.Эти факторы могут быть экономическими, военными, социальными, политическими и т.п.

В 2013—2015 гг. Правительство предполагает существенно изменить структуру расходов федерального бюджета: вырастут расходы на «силовой» блок и обслуживание госдолга, сократится финансирование здравоохранения, образования и других «социальных» разделов бюджета. Темпы роста номинального объема расходов федерального бюджета в 2013—2015 гг. будут существенно ниже темпов роста ВВП.

При этом по 7 из 14 разделов бюджета произойдет сокращение номинального объема финансирования. Так, на федеральном уровне по сравнению с 2012 г. будут снижаться объемы финансирования социальной сферы в части здравоохранения, образования, физкультуры и спорта, а также национальной экономики, ЖКХ и средств массовой информации. Рост расходов в основном будет обусловлен увеличением финансирования национальной обороны, безопасности и правоохранительной деятельности, расходов на обслуживание государственного долга и трансфертов бюджетам субъектам РФ и внебюджетным фондам. В структуре расходов федерального бюджета в 2015 г. по сравнению с 2012 г. вырастут доли только трех разделов, а сократятся – десяти. При этом доли двух разделов увеличатся почти в полтора раза: доля расходов на национальную оборону возрастет с 14,6% до 20,3%, а на обслуживание госдолга – с 3,0% до 4,4%. В свою очередь, доли ряда «социальных» разделов сократятся в 1,5-2 раза. В частности, здравоохранения с 4,4% до 2,7%, образования – с 4,8% до 4,0%, физкультуры и спорта – с 0,3% до 0,2%. Одновременно снизится и доля расходов на национальную экономику – с 13,8% до 11,6%.

9.

Особенности бюджетного устройства и бюджетной системы в РФ.

Бюджетное устройство – организация и принципы построения бюджетной системы, ее структура, взаимосвязь между отдельными элементами (звеньями).

Бюджетная система – совокупность всех видов бюджетов, действующих на территории страны в соответствии с бюджетным устройством государства.Бюджетная система представляет собой основанную на экономических отношениях и юридич. нормах совокупность федерального бюджета, бюджетов субъектов РФ (областных, окружных, республиканских, краевых), местных бюджетов (городских, районных, сельских, поселковых) и бюджетов гос. внебюд. фондов.

В РФ федеративная БС, т.е. 3 уровня.

федеральный бюджет РФ и бюджеты государственных внебюджетных фондов;

бюджеты субъектов РФ и бюджеты государственных территориальных внебюджетных фондов;

местные бюджеты, в том числе:

— бюджеты муниципальных районов, городских округов, внутригородских территорий городов федерального значения;

— бюджеты городских и сельских поселений.

Помимо вышеперечисленных видов бюджетов существует еще консолидированный бюджет, который представляет собой свод бюджетов всех уровней на соответствующей территории. Например, консолидированный бюджет РФ включает в себя федеральный бюджет плюс бюджеты субъектов РФ.

Бюджетное устройство в РФ представляет собой организацию бюджетной системы на основе единой бюджетной классификации в соответствии с принципами построения, регламентированными БК РФ.

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

В настоящее время в России ежегодно утверждаются федеральный бюджет, бюджеты Москвы и Санкт-Петербурга, бюджеты субъектов РФ и множество муниципальных бюджетов.

Бюджетная система основана на следующих принципах:

• единства бюджетной системы РФ: единство бюджетного законодательства, принципов организации и функционирования бюджетной системы, форм бюджетной документации и бюджетной отчетности, бюджетной классификации и санкций за нарушение бюджетного законодательства РФ;

• разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ: закрепление доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ, а также определение полномочий органов гос. власти (органов местного самоуправления) и органов управления гос. внебюджетными фондами по формированию доходов бюджетов, расходов бюджетов и источников финансирования дефицитов;

• самостоятельности бюджетов: право и обязанность органов государственной власти и органов местного самоуправления самостоятельно организовывать бюджетный процесс, обеспечивать сбалансированность бюджетов и добиваться эффективности использования бюджетных средств;

• равенства бюджетных прав субъектов Российской Федерации, муниципальных образований: определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями;

• полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов: все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах;

• сбалансированности бюджета: объем расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита;

• результативности и эффективности использования бюджетных средств: при составлении и исполнении бюджетов участники бюджетного должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств;

• общего (совокупного) покрытия расходов бюджетов: расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета;

• прозрачности (открытости): опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, открытость для общества и средств массовой информации проектов бюджетов;

• достоверности бюджета: надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета;

• адресности и целевого характера бюджетных средств: бюджетные ассигнования и лимиты бюдж. обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования;

• подведомственности расходов бюджетов: получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся;

• единства кассы: зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета.

10.

Муниципальные финансы: понятие, состав, роль в экономике. Местные бюджеты.

Муниципальные (или местные) финансы - совокупность социально-экономических отношений, возникающих по поводу формирования, распределения и использования финансовых ресурсов для решения задач местного значения.

Муниципальные финансы согласно действующему федеральному законодательству включают в себя средства местного бюджета, муниципальных внебюджетных фондов, государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления, и другие денежные средства, находящиеся в муниципальной собственности.

Основными источниками формирования муниципальных финансов выступают:

- средства, передаваемые органам местного самоуправления вышестоящими органами власти в виде доходных источников и прав, предусмотренных законодательством (перечисления из бюджетов вышестоящих органов власти);

- собственные средства муниципального образования;

- заемные средства.

Каждое муниципальное образование имеет собственный бюджет.

Местный бюджет(бюджет муниципального образования) - это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

местные бюджеты:

- бюджеты муниципальных районов, городских округов, внутригородских территорий городов федерального значения;

- бюджеты городских и сельских поселений

Собственные доходы можно разделить на:

- доходы от местных налогов и сборов (налог на имущество физ.лиц, земельный налог);

- доходы от федеральных и региональных налогов и сборов по установленным нормативам отчислений (НДФЛ – 10% для бюджетов поселений, 20% для районных бюджетов, 30% - для городских округов; ЕСН – норматив 30%). В бюджеты муниципальных районов и гор.округов зачисляются: ЕНВД – норматив 100%, государственная пошлина в размере 100%.

Финансовая помощь подразделяется: 1.трансферты из Фонда финансовой поддержки муниципальных образований; 2.дотации; 3.субсидии на проведение бюджетных реформ и инвестиционные бюджетные проекты; 4.субвенции на целевые расходы.5 бюджетные кредиты

Источниками финансирования дефицита бюджета выступают: 1.кредиты коммерческих банков; 2.облигационные займы; 3.бюджетные кредиты; 4.продажа активов (имущества).

Дотации – определенные суммы денежных средств, передаваемые из вышестоящего бюджета для сбалансирования нижестоящих бюджетов при их дефиците.

Субвенции – средства, передаваемые из вышестоящего бюджета нижестоящим бюджетам на финансирование строго целевого мероприятия.

Кредитные ресурсы – средства, передаваемые в качестве кредита, т. е. они должны быть возвращены с процентами или без них.

Расходы подразделяются на две группы:

1.осуществление части государственных полномочий, переданных органам МСУ: а).исполнение отдельных федеральных законов (в части социальной защиты); б).текущее содержание бюджетных учреждений; в).дотации на оказание общезначимых услуг;

2.расходы, связанные с обеспечением задач местного значения: -содержание органов местного самоуправления; -муниципальный заказ; -финансовое обеспечение органов внутренних дел (муниципальной полиции); -содержание и развитие ЖКХ; -благоустройство территории муниципального образования; -содержание дорог местного значения; -проведение местных выборов и референдумов; -СМИ местных органов власти; -охрана объектов окружающей среды местного значения; -финансовое обеспечение дошкольных учреждений; -обслуживание и погашение муниципального долга.

Органы местного самоуправления самостоятельно распоряжаются средствами местных бюджетов. Сумма превышения доходов над расходами местных бюджетов по результатам отчетного года не подлежит изъятию.

Направления использования средств местных бюджетов в целом по России характеризуются большой долей расходов на социально-культурную сферу. Доля социальных расходов, финансируемых местными бюджетами, составляет свыше 30% от всегообъема средств, расходуемых на данные цели. Вторым ключевым направлением муниципальных расходов является жилищно-коммунальное хозяйство и благоустройство территории. Следует отметить, что структура расходов отдельных видов местных бюджетов неодинакова и зависит от объема местного хозяйства и подведомственности его местным органам различного уровня.

11.

Пенсионный фонд России. Пенсионная реформа в Российской Федерации и проблемы её проведения.

Пенсионный фонд РФ - это централизованный фонд государства, обеспечивающий формирование и распределение финансовых ресурсов в целях пенсионного обеспечения граждан РФ.

К функциям Пенсионного фонда РФ относятся:

аккумуляция страховых взносов; финансирование расходов, предусмотренных законом о фонде; контроль за своевременным и полным поступлением страховых взносов; организация и ведение индивидуального - персонифицированного учета застрахованных лиц;назначение и выплата пенсий,

Доходы бюджета Пенсионного фонда РФ формируются за счет следующих источников:

неналоговых доходов: страховых взносов на обязательное пенсионное страхование; дополнительных страховых взносов на накопительную часть трудовой пенсии; взносов по дополнительному тарифу, недоимок, пеней и штрафов по взносам в Пенсионный фонд Российской Федерации; доходов от размещения средств Пенсионного фонда РФ; штрафов, санкций, сумм, поступающих в результате возмещения ущерба;

безвозмездных поступлений: межбюджетных трансфертов из федерального бюджета, передаваемых Пенсионному фонду Российской Федерации; безвозмездных поступлений от негосударственных пенсионных фондов; взносов, уплачиваемых отдельными организациями на выплату ежемесячнойдоплаты к пенсии отдельным категориям работников этих организаций.

После реформы 2002 г. трудовая пенсия стала состоять из трех элементов: 1. Базовая пенсия, одинаковая для большинства пенсионеров. 2. Страховая (условно накопительная) пенсия. 3. Накопительная пенсия.

Реформирование пенсионной системы предусматривает, что базовые пенсии будут предоставляться всем гражданам и обеспечивать материальные условия жизни при наступлении инвалидности, по достижении пенсионного возраста, в случае потери кормильца независимо от наличия трудового стажа. Базовые пенсии будут назначаться в фиксированных размерах, определяемых с учетом прожиточного минимума пенсионера и в зависимости от степени утраты трудоспособности. В то же время на переходном этапе социальная пенсия сохранится, а базовая пенсия будет представлять собой часть трудовой пенсии.

К целям пенсионной реформы относятся:

• финансовая стабилизация пенсионной системы и создание предпосылок для устойчивого развития пенсионного обеспечения на основе государственного пенсионного страхования и бюджетного финансирования;

• рационализация и оптимизация условий предоставления и размеров пенсий;

• совершенствование системы управления пенсионным обеспечением.

Концепция реформирования основана на развитии трехуровневой пенсионной системы, включающей:

1) трудовые и социальные пенсии, выплачиваемые из бюджета тем пенсионерам, которые не сформировали достаточные пенсионные сбережения;

2) обязательную систему пенсионного страхования, построенную по накопительному принципу - обязательные пенсионные взносы работающего населения накапливаются на личных пенсионных счетах в негосударственных пенсионных фондах;

3) добровольные пенсионные сбережения населения в негосударственных пенсионных фондах.

Базовая часть: могут рассчитывать все граждане РФ, которые достигли пенсионного возраста и не работают. Трудовой стаж минимум 15 лет.Финансирование этой выплаты полностью ляжет на госбюджет.

Страховая часть: тариф страховых взносов сохраняется на уровне 2013 года – 22% от фонда оплаты труда каждого сотрудника плюс дополнительные 10% с сумм, превышающих облагаемую страховыми взносами базу.Предусматриваются стимулы более позднего выхода на пенсию.

Накопительная часть пенсии формируется за счет уплаты работодателем в Пенсионный фонд страховых пенсий и составляет 6% от фонда уплаты труда. При этом россияне по выбору имеют право перевести свои пенсионные накопления (эти 6% от страховых взносов) в управляющую компанию или негосударственные пенсионные фонды. Однако с 2014 года решено сократить отчисления работодателей на накопительную часть пенсии с нынешних 6% до 2% от зарплаты. При этом гражданам дано время в течение 2013 года определиться, «войти» в накопительную систему или нет, остаться в ней или нет.

За период, прошедший после начала пенсионной реформы, основанной на принципах социального страхования, проявились как позитивные (ликвидирована уравнительность пенсий, усилена стимулирующая роль страховых взносов, резко возрос уровень материального обеспечения пенсионеров, в первую очередь низкодоходных контингентов и многие др.), так и негативные результаты, обусловленные не страховыми, а внешними к пенсионной системе - демографическими и макроэкономическими факторами, включая глобальный финансовый кризис.Это свидетельствует о необходимости продолжения пенсионной реформы и преодоления объективных трудностей переходного периода, среди которых главными являются госбюджетное финансирование дефицита бюджета ПФР и волатильность коэффициента замещения, который по международной практике рассматривается важным критерием развитости национальной пенсионной системы. Решение этих проблем, как показывает международная практика, и в частности последствия финансового кризиса, лежит не в русле увеличения доли обязательной накопительной пенсионной программы и повышения пенсионного возраста, а в совершенствовании институциональных социально-страховых отношений в пенсионной системе. При этом следует подчеркнуть, что оба указанных инструмента могут и должны применяться, как и все другие, в строгом соответствии с национальными особенностями, т.е. когда это адекватно демографическим и макроэкономическим условиям.

12.

Фонд социального страхования РФ: назначение, особенности формирования и использования.

Фонд социального страхования РФ представляет собой централизованный фонд финансовых ресурсов, аккумулирующий, предназначенные для оказания социальной помощи и социальных услуг денежные средства, формируемый на страховой основе и распределяемый по территориальному принципу.

Он предназначен для реализации прав граждан на социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей. Через Фонд социального страхования РФ проводится два вида социального страхования: социальное страхование на случай нетрудоспособности в результате общего заболевания, материнства и смерти, а также социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Основные задачи фонда:

1) обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

2) участие в разработке и реализации государственных программ охраны здоровья работников;

3) разработка совместно с Министерством труда и социального развития РФ и Министерством финансов РФ предложений о размерах тарифа страховых взносов на государственное социальное страхование.

Доходы Фонда социального страхования в соответствие с бюджетной классификацией подразделяются на неналоговые доходы и безвозмездные поступления и включают:

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- недоимки, пени и штрафы по взносам в Фонд социального страхования Российской Федерации;

- доходы от размещения временно свободных средств Фонда социального страхования Российской Федерации;

- штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

- безвозмездные поступления: межбюджетные трансферты из федерального бюджета, передаваемые Фонду социального страхования Российской Федерации; прочие поступления безвозмездного характера.

Важнейшими направлениями расходов Фонда являются:

- выплата пособий по временной нетрудоспособности по обязательному социальному страхованию;

- выплата пособий по временной нетрудоспособности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

- выплата пособий по беременности и родам;

·- единовременные пособия при рождении ребенка;

·- выплата пособий по уходу за ребенком до достижения им возраста полутора лет;

- оплата путевок на санаторно-курортное лечение работников;

·- оздоровление детей работающих родителей.

- пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг;

- частичное содержание находящихся на балансе страхователей санаториев-профилакториев;

13.

Фонд обязательного медицинского страхования: назначение, особенности формирования и использования

Для реализации государственной политики в области ОМС создаются Федеральный и территориальные фонды ОМС как самостоятельные некоммерческие финансово-кредитные учреждения.

Фонды обязательного медицинского страхования представляют собой централизованные источники финансовых ресурсов для целей медицинского страхования как формы социальной защиты населения. Фонды обеспечивают аккумулирование денежных средств на обязательное медицинское страхование, финансирование государственной системы обязательного медицинского страхования.

Федеральный фонд обязательного медицинского страхования является государственным некоммерческим учреждением.

Основными задачами фонда являются:

• финансовое обеспечение установленных законодательством прав граждан на медицинскую помощь за счет средств обязательного медицинского страхования;

• обеспечение финансовой устойчивости системы обязательного медицинского страхования и создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории РФ в рамках базовой программы обязательного медицинского страхования;

• аккумулирование финансовых средств фонда для обеспечения финансовой стабильности системы обязательного медицинского страхования.

- финансирования целевых программ в рамках обязательного медицинского страхования;

- осуществления контроля за рациональным использованием финансовых средств обязательного медицинского страхования.

Финансовые средства фонда являются федеральной собственностью, не входят в состав бюджетов, других фондов и изъятию не подлежат.

Доходы федерального ФОМС образуются за счет:

неналоговых доходов, в т.ч. страховых взносов на обязательное медицинское страхование по тарифу, установленному законодательством Российской Федерации; недоимок, пеней и штрафов по взносам в Федеральный фонд обязательного медицинского страхования; доходов от размещения временно свободных средств Федерального фонда обязательного медицинского страхования; штрафов, санкций, сумм, поступающих в результате возмещения ущерба;

• ассигнований из федерального бюджета на выполнение федеральных целевых программ в рамках обязательного медицинского страхования;

безвозмездных поступлений: межбюджетные трансферты из федерального бюджета, передаваемые Федеральному фонду обязательного медицинского страхования; прочих безвозмездных поступлений.

Территориальные фонды обязательного медицинского страхования - некоммерческие организации, созданные субъектами Российской Федерации для реализации государственной политики в сфере обязательного медицинского страхования на территориях субъектов Российской Федерации. Территориальные фонды осуществляют отдельные полномочия страховщика в части реализации территориальных программ обязательного медицинского страхования в пределах базовой программы обязательного медицинского страхования.

Финансовые средства территориального фонда образуются за счет: страховых взносов предприятий на обязательное медицинское страхование; платежей, предусматриваемых органами исполнительной власти в соответствующих бюджетах на обязательное медицинское страхование неработающего населения; доходов, получаемых от использования временно свободных финансовых средств; других поступлений.

Территориальный фонд обязательного медицинского страхования и его филиалы финансируют страховые медицинские организации на основании договоров о финансировании обязательного медицинского страхования. В соответствии с договором о финансировании обязательного медицинского страхования при недостатке у страховой медицинской организации средств для оплаты медицинской помощи в рамках территориальной программы обязательного медицинского страхования она обращается в фонд за субвенциями.

14.

Финансы организаций: понятие, место и роль в финансовой системе страны

Финансы организаций – это всеобъемлющая система формирования и использования денежных доходов организаций в соответствии с решениями их собственников. Главная цель - формирование необходимого объема финансовых ресурсов с целью использования их в процессе текущей деятельности и обеспечения развития в предстоящем периоде. Основу сферы финансов организации составляют финансы отдельных хозяйствующих субъектов - юридических лиц.

Эта экономическая категория, особенность которой заключается в сфере ее действия и присущих ей функциях. Они выражают денежные распределительные отношения, без которых не может совершаться кругооборот общественных производственных фондов.

Функции:

Обеспечивающая: систематическое формирование в необходимом объеме денежных средств из различных альтернативных источников для обеспечения текущей хозяйственной деятельности фирмы и реализации стратегических целей ее развития;

Распределительная: Является отражением экономических отношений по поводу распределения выручки от реализации товарной продукции (работ, услуг), формирования и перераспределения финансовых ресурсов, полученных от других видов деятельности. Распределительная функция заключается в том, что финансовые ресурсы подлежат распределению в целях выполнения денежных обязательств перед бюджетом, банками, контрагентами.

Контрольная: Внутренне присущая финансам организации способность объективно контролировать и отражать посредством своих финансовых категорий (прибыль, рентабельность и др.) состояние экономики организаций, а также активно воздействовать на их деятельность. Контрольная функция финансов сигнализирует о степени воздействия распределительных отношений на эффективность производства, о недостатках в управлении финансовыми ресурсами и в организации производства, (стимулирующая, учетная).

Финансы организаций являются важнейшей составной частью финансовой системы РФ. Их функционирование обусловлено существованием товарно-денежных отношений. Финансы организаций функционируют в рамках финансовой системы государства составляя основу всей финансовой системы, так как обслуживают сферу материального производства, где создается валовой национальный продукт и национальный доход - источник финансовых ресурсов для других звеньев финансовой системы.По своей сущности финансы организаций являются специфической частью финансовой системы государства. Они отличаются от государственных финансов тем, что функционируют в разных сферах общественного производства.

Содержание финансовых отношений с финансовой системой страны выражаются в: формировании уставного капитала; приобретении государственных ценных бумаг и получение дивидендов по ним; получение ассигнований из бюджета; уплата налоговых платежей; формирование внебюджетных фондов.

Финансы организаций играют важную роль в обеспечении эффективного экономического и социального развития страны.

- распределяя, перераспределяя национальный доход на общегосударственном уровне финансы организаций обеспечивают формирование финансовых ресурсов страны, используемых для образования бюджета и внебюджетных общественных фондов.

- они формируют финансовый базис обеспечения непрерывности производственного процесса, нацеленного на удовлетворение спроса на товары и услуги;

– часть сформированных фирмой финансовых ресурсов направляется на цели потребления, реализуя социальные задачи развития общества;

– финансы фирм используются для регулирования отраслевых пропорций в рыночной экономике, способствуют ускорению развития отдельных отраслей экономики, созданию новых производств и современных технологий;

– финансы фирм позволяют использовать денежные накопления населения путем предоставления возможности инвестировать их в доходные финансовые инструменты, эмитируемые отдельными фирмами.

- обеспечивают сферу материального производства необходимыми финансовыми ресурсами и денежными средствами для непрерывного расширенного процесса воспроизводства.

- на уровне производственных коллективов с помощью финансов организаций формируются денежные фонды: фонд оплаты труда, резервный фонд, фонд накопления, фонд потребления; осуществляется программа развития коллективов предприятия.

15.

Доходы организации: виды и способы формирования

Доходами организации признается увеличение экономической выгоды в результате поступления активов и (или) погашения обязательств, приводящих к увеличению капитала этой организации за исключением вкладов ее участников. Экономической основой получения экономических выгод является создание новой стоимости товара, работы, услуги и последующее приобретение ее потребителем.Увеличение уставного капитала не является доходами организации. Доходы организации являются основным источником формирования собственных финансовых ресурсов организации.

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются следующим образом: доходы от обычных видов деятельности; прочие доходы (операционные, внереализационные и чрезвычайные).

Доходами от обычных видов деятельности являются: выручка от продажи продукции и товаров; поступления, связанные с выполнением работ, оказанием услуг. В организациях, предметом деятельности которых является предоставление активов по договору аренды, предоставление за плату прав пользования объектами интеллектуальной собственности, участие в уставных капиталах других организаций, выручкой считаются поступления, которые связаны с этой деятельностью (арендная плата, лицензионные платежи, дивиденды и т.п.).

К операционным доходам относятся поступления от осуществления хозяйственных операций, которые не являются предметом деятельности организации, и, как правило, носят нерегулярный характер: плата за предоставление активов по договору аренды; поступления за предоставление за плату прав пользования объектами интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций; поступления от продажи (выбытия) основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции и товаров; проценты, полученные за представление в пользование денежных средств организации, и.т.п.).

К внереализационным доходам относятся поступления непредвиденного характера или непосредственно не связанные с процессом производства и обращения: штрафы, пени, неустойки за нарушение условий договоров; прибыль прошлых лет, выявленная (признанная) в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов; поступления в возмещение причиненных организации убытков; активы, полученные безвозмездно, в том числе по договору дарения, дох от купли-продажи ин валюты, от сдачи им-ва в аренду, права на использование прав интеллект деят-ти, % по договорам займов и ц.б. и прочие.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т.п.), например страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов.

Особое значение имеет направление деятельности организации. По этому признаку доходы классифицируются: • на доходы от основной деятельности — это выручка от реализации продукции (работ, услуг); • доходы от инвестиционной деятельности — доходы, полученные от продажи внеоборотных активов, реализации ценных бумаг;

• доходы от финансовой деятельности — это доходы, полученные от размещения среди инвесторов облигаций и акций предприятия, и т.п.

Выручка может определяться следующими методами:

метод начислений;

кассовый метод.

При методе начислений доходы от реализации продукции признаются в момент отгрузки продукции и предъявления счетов покупателям.

При кассовом методе датой получения дохода признается день поступления средств на счета в банках и (или) кассу предприятия, поступления иного имущества и имущественных прав. В этом случае продукция считается реализованной, если предприятие-изготовитель получило за нее деньги.

16.

Классификация затрат на производство и реализацию продукции

Затраты на производство и реализацию продукции (работ, услуг) – это расходы, связанные с созданием товара (продукции, работ, услуг), в результате продажи которых предприятие получит финансовый результат в виде прибыли или убытка. Затраты на производство по времени их формирования подразделяются на производственную себестоимость и затраты на продажу продукции (работ, услуг).

Производственная себестоимость определяется затратами материальных, трудовых и иных ресурсов, связанных с производством продукции (работ, услуг), произведенными организацией в отчетном периоде.

Затраты на продажу продукции (работ, услуг) состоят из расходов, связанных со сбытом (расходы на упаковку, погрузочно-разгрузочные работы, транспортные расходы, расходы на рекламу и т.п.).

Существует обширная классификация затрат.

- По характеру участия в создании продукции (работ, услуг) Выделяют основные расходы, непосредственно связанные с процессом изготовления продукции, в частности, затраты сырья, основных материалов и комплектующих, топлива и энергии, заработную плату производственных рабочих и т.д., а также накладные расходы, т.е. расходы по управлению и обслуживанию производством – цеховые, общезаводские, внепроизводственные (коммерческие), потери от брака.

- По изменяемости в зависимости от объемов производства. Затраты, которые изменяются (увеличиваются или сокращаются) пропорционально изменению объема продукции, называют условно-переменными. Затраты, которые остаются неизменными, и величина их не связана с ростом сокращения выработки продукции, называют условно-постоянными. Данная классификация затрат необходима при планировании производства, а также при анализе финансово-хозяйственной деятельности предприятия.

- По способу отнесения на производство. Очень часто при калькулировании себестоимости продукции невозможно точно определить, в какой степени те или иные затраты могут быть отнесены на тот или другой вид продукции. В связи с этим все затраты предприятия подразделяются на прямые, которые могут быть непосредственно отнесены на данный вид продукции (работ, услуг), и косвенные, которые связаны с производством многих изделий, как правило, это все остальные затраты предприятия.

- по экономическим элементам применяется при формировании себестоимости на предприятии в целом и включает в себя пять основных групп расходов:

1.Материальные затратывключают затраты на приобретение:сырья и материалов;инструментов, приспособлений, инвентаря и другого имущества, не являющегося амортизируемым имуществом;комплектующих изделий, подвергающихся монтажу и/или полуфабрикатов, подвергающихся дополнительной обработке;топлива, воды и энергии на технологические цели;работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предприятиями;др. материальных ресурсов, связанных с производством и реализацией.

2. Затраты на оплату труда: любые начисления работникам в денежной и/или натуральной формах, стимулирующих вычисления и надбавки;компенсационные начисления, связанные с режимом работы и условием труда;премии и единовременные поощрительные начисления;расходы, связанные с содержанием этих работников, предусматриваемые нормами законодательства РФ, трудовыми и коллективными договорами.

3.Отчисления на социальные нужды – все виды обязательных отчислений в различные внебюджетные фонды. Эти отчисления производятся от суммы расходов на оплату труда работников, занятых производством продукции.

4.Сумма начисленной амортизации определяется ежемесячно как произведение стоимости объекта амортизируемого имущества и нормы амортизации, определенной для этого объекта.

5. Прочие затратывключают производственные затраты, не вошедшие в предыдущие элементы затрат (на НИОКР, обязательное и добровольное страхование, затраты на командировки, связанные с производственной деятельностью, представительские расходы, затраты, связанные с подготовкой и переподготовкой кадров и др.)

- По статьям расходов затраты группируются в зависимости от места и цели (назначения) их возникновения и относятся на каждый вид изделия прямым или косвенным методом. Эта классификация специфична для каждой отрасли промышленности, поэтому состав расходов в каждой отрасли различен. Как правило, по статьям расходов выделяются: а) сырье и материалы; б) топливо и энергия; в основная и дополнительная заработная плата производственных рабочих; г) отчисления на социальное страхование; д) расходы на подготовку и освоение производства; е) расходы на содержание и эксплуатацию оборудования; ж) цеховые расходы; з) общезаводские расходы; и) прочие производственные расходы; к) внепроизводственные (коммерческие) расходы и т.д.

17.

Нематериальные активы: состав, сущность, амортизация.

Нематериальные активы - это объекты долгосрочного пользования более 1 года, не имеющие материально-вещественного содержания, но имеющие стоимостную оценку и приносящие доход. К нематериальным активам также относятся некоторые виды объектов интеллектуальной собственности.

К нематериальным активам относят активы, которые удовлетворяют следующим условиям:

1. отсутствие материально-вещественной структуры;

2. возможность идентификации от другого имущества;

3. использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

4. использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

5. организация не предполагает последующую перепродажу данного имущества;

6. способность приносить организации экономические выгоды (доход) в будущем;

7. наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

К нематериальным активам, используемым в течение длительного периода времени (свыше одного года) в хозяйственной деятельности и приносящим доход, относят

- объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для ЭВМ, базы данных;

- имущественное право автора или иного правообладателя на топологии интегральных микросхем;

- исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- исключительное право патентообладателя на селекционные достижения.

- деловая репутация организации

- права на ноу-хау.

- права пользования земельными участками, природными ресурсами.

Немат. активы в процессе использования изнашиваются и их стоимость погашается путем начисления износа и списания на издержки производства в течение нормативного срока их полезного использования по нормам амортизации.

Амортизация исчисляется по нормам, установленным самой организацией исходя из стоимости нематериальных активов и срока их полезного использования.

Срок полезного использования - это срок, в течение которого объект нематериальных активов приносит предприятию доход. Срок определяется организацией самостоятельно. В случае, когда срок полезного использования определить не возможно, он признается равным: для целей бухгалтерского учета - 20 годам, для целей налогового учета - 10 годам (но не более срока деятельности организации).

Начисление амортизации производится ежемесячно и начинается с 1-го числа месяца, следующего за месяцем принятия объекта к учету, заканчивается с 1-го числа месяца, следующего за месяцем полного погашения стоимости или списания объекта с учета.

Для целей бухгалтерского учета используются три способа начисления амортизации:

-линейный;

-уменьшаемого остатка;

-списания стоимости пропорционально объему продукции (работ).

Ежемесячная сумма амортизационных отчислений рассчитывается:

при линейном способе - исходя из фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) нематериального актива равномерно в течение срока полезного использования этого актива;

при способе уменьшаемого остатка - исходя из остаточной стоимости (фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) за минусом начисленной амортизации) нематериального актива на начало месяца, умноженной на дробь, в числителе которой - установленный организацией коэффициент (не выше 3), а в знаменателе - оставшийся срок полезного использования в месяцах;

при способе списания стоимости пропорционально объему продукции (работ) исходя из натурального показателя объема продукции (работ) за месяц и соотношения фактической (первоначальной) стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете одним из способов:

-путем накопления соответствующих сумм на отдельном счете;

-путем уменьшения первоначальной стоимости объекта.

18.

Состав, классификация и источники финансирования оборотных активов, и оптимизация их структуры.

Оборотные активы – совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный оборот.

Оборотные производственные фонды включают: 1) производственные запасы – предметы труда, подготовленные для запуска в производственный процесс; 2) незавершенное производство и полуфабрикаты собственного изготовления – предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления; 3) расходы будущих периодов – невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода. Фонды обращениясостоят из таких элементов, как готовая продукция на складах; товары в пути (отгруженная продукция); денежные средства; средства в расчетах с потребителями продукции.

По характеру источников формирования выделяют валовые, чистые и собственные оборотные активы. Валовые оборотные активы характеризуют общий их объем, сформированный как за счет собственного, так и заемного капитала. Чистые оборотные активы - это та часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала.Собственные оборотные активы характеризуют ту их часть, которая сформирована за счет собственного капитала компании.

По степени ликвидности активов различают: абсолютно ликвидные - денежные средства и краткосрочные финансовые вложения (высоколиквидные ценные бумаги); быстро реализуемые оборотные активы (товары отгруженные, дебиторская задолженность, авансы выданные, прочие оборотные активы); медленно реализуемые оборотные активы (запасы готовой продукции, сырья, материалов); неликвидные средства (сомнительная дебиторская задолженность, незавершенное производство, расходы будущих периодов).

К собственным источникам финансирования оборотных активов относятся: уставный капитал; добавочный капитал; резервный капитал; резервные фонды; нераспределенная прибыль; фонд социальной сферы; целевое финансирование и поступления из бюджета, отраслевых и межотраслевых внебюджетных фондов. К заемным источникам финансирования оборотных активов относятся: краткосрочные кредиты и займы; коммерческие кредиты; инвестиционный налоговый кредит; инвестиционный взнос работников. Кроме того, источником заемных средств служит выпуск в обращение долговых ценных бумаг (облигаций, векселей). К привлеченным источникам финансирования оборотных активов относятся: кредиторская задолженность; доходы будущих периодов; резервы предстоящих расходов; задолженность участникам (учредителям) по выплате доходов.

Оптимальная величина оборотных активов зависит от нескольких факторов:

1.тип политики формирования оборотных активов, а именно от приемлемого соотношения уровня доходности и риска финансовой деятельности.

Три подхода к формированию оборотных активов: консервативный, умеренный и агрессивный.

Консервативный подход предусматривает не только полное удовлетворение текущей потребности во всех видах оборотных активов, но и создание увеличенных резервов в случае сложностей с обеспечением сырьем и материалами, ухудшения внутренних условий производства, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т.п. Такой подход гарантирует минимизацию операционных и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов - оборачиваемости и уровне рентабельности.

Умеренный подход направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов, создание нормальных страховых резервов в случае типичных сбоев в деятельности предприятия. При таком подходе достигается среднее для реальных хозяйственных условий соотношение между уровнями риска и эффективности использования финансовых ресурсов.

Агрессивный подход заключается в минимизации всех форм страховых резервов по отдельным видам оборотных активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования, однако любые сбои, вызванные действием внутренних или внешних факторов, приводят к существенным финансовым потерям из-за сокращения объема производства и реализации продукции.

2. сезонные колебания операционной деятельности.(сезонными особенностями спроса)

3. Период функционирования оборотных активов. Чем быстрее кругооборот, тем меньше средств необходимо инвестировать в оборотные активы, и наоборот. Большое внимание должно отводится различным мероприятиям по сокращению запасов и затрат на их хранение, по обеспечению бесперебойности поставок, по совершенствованию технологий, сокращению цикла оборота готовой продукции и дебиторской задолженности, что приводит к ускорению оборота средств и незамедлительно отражается на величине используемых в обороте ресурсов.

4. компромисс между издержками в зависимости от объема инвестирования в оборотные активы. При увеличении вложений в оборотные активы предприятие несет издержки по хранению, возможного увеличения порчи и брака, а также издержки связанные с неиспользованием возможностей средств отвлеченных в низкорентабельные оборотные активы. Однако с другой стороны при нехватке оборотных средств предприятие несет издержки связанные или с нарушением графика производства, уменьшением продаж, ухудшением репутации, или с дополнительными расходами по привлечению денежных активов.

5. другие факторы: производственные факторы – состав и структура затрат на производство, его тип, характер выпускаемой продукции, длительность технологического процесса и др.;

• особенность закупок материальных ресурсов – периодичность, регулярность, комплексность поставок; вид транспорта; удельный вес комплектующих изделий в объеме потребления;

• формы расчетов с поставщиками и покупателями;

• величина спроса на продукцию данного предприятия, что влияет на количество готовой продукции на складе и дебиторскую задолженность.

19.

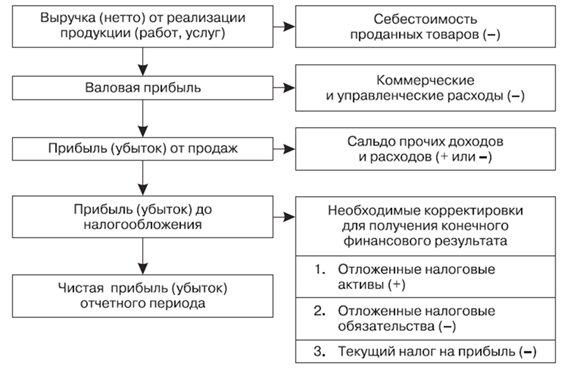

Алгоритм формирования финансовых результатов.

Финансовый результат деятельности выражается прежде всего в абсолютном финансовом показателе, который может быть величиной как положительной, так и отрицательной. В первом случае речь идет о показателе прибыли, во втором – можно говорить об убытках, полученных в ходе хозяйственной деятельности.

Прибыль - разница между валовым (совокупным) доходом и ее валовыми (совокупными) издержками, т.е. всеми затратами, которые несет фирма в ходе производства и реализации продукта.

Финансовый результат хозяйственной деятельности любого предприятия (прибыль или убыток) складывается постепенно в течение отчетного периода.

При составлении отчета о прибылях и убытках используют многоступенчатый способ, согласно которому расчет показателя нераспределенной (чистой) прибыли (убытка) проводят с исчислением промежуточных показателей финансового результата.

Выручка от реализации (валовой доход) - общий финансовый результат от реализации продукции (работ, услуг). Согласно российским нормативным документам, он включает в себя: выручку (доходы) от реализации готовой продукции, полуфабрикатов собственного производства; работ и услуг; строительных, научно-исследовательских работ; товаров, приобретенных для последующей продажи; услуг по перевозке грузов и пассажиров на предприятиях транспорта и т.д.

Первый шаг– определение прибыли (убытка) от продаж как разницы между доходами в виде выручки и расходами в виде себестоимости продаж. Информация об этих показателях формируется на счете 90 «Продажи». Разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов и затратами на производство реализованной продукции (работ, услуг) называется валовой прибылью от реализации.

Второй шаг– определение прибыли (убытка) от обычной финансовой деятельности путем сложения результата от продаж с прочим результатом, раскрытым на бухгалтерском счете 91 «Прочие доходы и расходы». Размер именно этой бухгалтерской прибыли корректируется для целей налогообложения.

Третий шаг– определение нераспределенной (чистой) прибыли или непокрытого убытка от обычной хозяйственно–финансовой деятельности путем вычета из предыдущего показателя суммы начисленных платежей по налогу на прибыль и штрафных налоговых и приравненных к ним санкций, информация о которых содержится на итоговом счете 99 «Прибыли и убытки».

Четвертый шаг– определение нераспределенной прибыли или непокрытого убытка от обычной хозяйственно–финансовой деятельности на основе информации, также содержащейся на счете 99 «Прибыли и убытки».

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. По дебету счета 99 отражаются убытки (потери, расходы), а по кредиту – прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумму чистой прибыли (убытка) отчетного года списывают со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

20.

Формирование, распределение и использование прибыли компании. Факторы, влияющие на величину прибыли.

Прибыль – это основная цель деятельности предпринимателя, коммерческой организации и вообще любого бизнеса. Она определяется как разница между выручкой предприятия и всеми его расходами и является основным показателем его эффективности. Прибыль предприятия является наиглавнейшим фактором его нормального функционирования и развития. За счет этих средств предприятие выполняет свои налоговые, кредитные и контрагентские обязательства. Из налога на прибыль формируется значительная часть федерального и местных бюджетов, от этого показателя крупных промышленных структур зачастую зависит финансовое благополучие целого региона страны. В бухгалтерском учете различают несколько видов прибылей: валовая, прибыль от обычной деятельности, операционная, прибыль после налогообложения.

Прибыль предприятия формируется за счет следующих источников: а) продажа (реализация) продукции (оказание услуг); б) продажа другого имущества; в) внереализационные операции.

Формирование прибыли предприятия происходит путём сложения сумм прибылей или убытков от различных хозяйственных операций.. Всё это в конечном счёте и определяет результат деятельности каждого отдельно взятого хозяйствующего субъекта.

В финансовой политике важное место занимает распределение и использование прибыли как основного источника финансирования инвестиционных потребностей и удовлетворения экономических интересов собственников (инвесторов)

Механизм распределения прибыли должен быть построен таким образом, чтобы способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

Из общей прибыли уплачивается налог в соответствии с условиями, предусмотренными законодательством о налогообложении прибыли. Прибыль, оставшаяся после налогообложения (чистая прибыль), поступает в полное распоряжение предприятия и используется в порядке, предусмотренном его уставом и решениями его собственников.

Принципиальные (главные) направления использования предполагают деление прибыли на две части: 1) прибыль, направляемая за пределы предприятия, называется распределенной прибылью (выплаты собственникам корпоративных прав, персоналу предприятия по результатам работы, на социальную поддержку); 2) прибыль, остающаяся на предприятии и используемая как финансовый источник его развития (нераспределенная прибыль). Последняя направляется на создание резервного и инвестиционного фондов. Резервный фонд является финансовым компенсатором возможных отклонений от нормального оборота средств, источником покрытия дополнительной потребности в средствах.

В нынешних условиях государство не вмешивается в распределение прибыли предприятия, но посредством предоставления налоговых льгот имеет возможность стимулировать её направление на различные виды расходов.

На изменение прибыли влияют две группы факторов внешние и внутренние.

Внутренние факторы изменения прибыли подразделяются на основные и неосновные. Важнейшими в группе основных являются валовой доход и доход от продажи продукции (объем продаж), себестоимость продукции, структура продукции и затрат, величина амортизационных отчислений, цена продукции. К неосновным факторам относятся факторы, связанные с нарушением хозяйственной дисциплины, такие как ценовые нарушения, нарушения условий труда и требований к качеству продукции, другие нарушения, ведущие к штрафам и экономическим санкциям.

Также ассортимент, качество, производительность труда, с-с.

К внешним факторам, влияющим на прибыль предприятия, относятся социально-экономические условия, цены на производственные ресурсы, уровень развития внешнеэкономических связей, транспортные и природные условия.

Важнейшим из них является величина валовых расходов. Количественно в структуре цены расходы занимают значительный удельный вес, поэтому снижение расходов очень заметно сказывается на росте прибыли при прочих равных условиях.

Резервы увеличения прибыли:

-Обеспечение роста объема производства продукции на основе технического его обновления и повышения эффективности производства.

-Улучшение условий продажи продукции, в том числе за счет совершенствования расчетно-платежных отношений между предприятиями.

-Изменение структуры производимой и продаваемой продукции за счет увеличения доли более рентабельной.

-Снижение валовых расходов на производство и обращение продукции.

-Установление реальной зависимости уровня цен от качества производимой продукции, ее конкурентоспособности, спроса и предложения аналогичной продукции другими производителями.

-Увеличение прибыли от прочей деятельности предприятия (от продажи основных фондов, иного имущества предприятия, валютных ценностей, ценных бумаг и т.д.).

21.

Рентабельность: понятие, основные показатели и их взаимосвязь.

Рентабельность является одним из основных показателей эффективности деятельности предприятия. Под рентабельностью понимают качественный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

Обычно рассчитывают следующие 4 основных вида коэффициентов рентабельности: рентабельность продаж, рентабельность всего капитала, рентабельность собственного капитала, рентабельность по EBITDA.

Рентабельность продаж показывает, какую долю, чистая прибыль занимает в общем объеме продаж. Соответственно, формула для расчета рентабельности продаж имеет следующий вид: ROS = чистая прибыль / объем продаж (выручка)

Понятно, что чем выше этот показатель, тем лучше. Однако будут значительные различия в его значениях при анализе компаний различных отраслей. Сравнение рентабельности продаж следует проводить для компаний-аналогов.

Рентабельность всего капитала дает нам представление о том, как эффективно компания распоряжается всем своим капиталом – собственным и заемным. Рассчитывается рентабельность всего капитала по формуле:

ROA = чистая прибыль / весь капитал.

На величину данного показателя сильное влияние оказывает величина заемных средств и стоимость обслуживания долга. Чем выше доля заемных средств, под который компания привлекает средства и чем выше процент, тем ниже чистая прибыль и, соответственно, ниже рентабельность всего капитала. Этот показатель является очень важным при анализе эффективности бизнеса. По рентабельности всего капитала можно сравнивать не только компании разных отраслей, но и определять наиболее прибыльные отрасли, куда стоит инвестировать свои средства.

Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или ее неспособность генерировать достаточный уровень прибыльности. Формула рентабельности акционерного капитала выглядит так:ROE = чистая прибыль / акционерный капитал.

Акционерный капитал в балансе - это статья пассива "капитал и резервы".

Рентабельность акционерного капитала зависит не столько от прибыльности бизнеса, сколько от соотношения заемного и собственного капиталов. Это соотношение называется эффект рычага. Суть эффекта рычага заключается в следующем: компания, используя заемные средства, увеличивает либо уменьшает рентабельность акционерного капитала. Снижение или увеличение рентабельности акционерного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и размера финансового рычага. Финансовым рычагом называется соотношение заемного и собственного капитала организации. Формула расчета финансового рычага:

Финансовый рычаг = заемный капитал / собственный (акционерный) капитал.

Если сравнить рентабельность акционерного капитала какой-либо компании за несколько последних лет с другими инвестиционными инструментами, например, с доходностью государственных облигаций или со ставками по банковским вкладам за аналогичный период, то можно многое узнать об уровне прибыльности компании. Компания, которая на протяжении ряда лет получает доходность на собственный капитал ниже, чем дает банковский вклад, если и просуществует долгое время, не принесет своим акционерам почти ничего. Лучше, если доходность (рентабельность) акционерного капитала в несколько раз выше ставок по облигациям.

Рентабельность по EBITDA. EBITDA – показатель прибыли компании до выплаты процентов, налогов, амортизации.

EBITDA margin = EBITDA / Выручка от продаж. Рентабельность по EBITDA показывает прибыльность компании по первичной прибыли, т.е. по EBITDA. В настоящее время этот показатель очень популярен у аналитиков. Объяснение этому простое - EBITDA показывает прибыль компании до различных выплат. Эти выплаты либо отсрочены по времени, например, налоги, поэтому эти деньги могут быть повторно "прокручены" компанией и за них не надо платить проценты, либо в случае с амортизацией деньги вообще не уходят из компании, что позволяет их использовать в дальнейшем. Что касается процентов к уплате, то здесь необходимо уточнить структуру долга. Обычно облигационные займы предполагают платежи один или два платежа в год (иногда чаще), а банковские - более частые, поэтому предпочтительнее платить проценты по облигациям, т.к. они более редкие, что позволяет некоторое время использовать деньги компанией на текущие нужды.

Показатели рентабельности взаимосвязаны. На рентабельность собственного капиталапрямо влияют рентабельность активов и финансовый рычаг.ROE = Финансовый рычаг хROA

А рентабельность активов равна произведению коэффициента оборачиваемости капитала и рентабельности продаж.ROA = ROS х оборачиваемость активов.

22.

Структура и методы составления отчета о движении денежных средств хозяйственных структур. Анализ денежных потоков.

Отчет о движении денежных средств (CashFlowStatement) представляет необходимую информацию о наличии денежных средств на начало и конец отчетного периода и изменениях денежных средств в результате операционной, инвестиционной и финансовой деятельности. По каждому виду деятельности в отчете показаны поступления (притоки) и выплаты (оттоки) денежных средств. Принято считать, что у успешного бизнеса чистый операционный денежный поток должен быть положительным, чистый инвестиционный поток – отрицательным, а чистый финансовый поток – либо отрицательным, либо положительным в зависимости от изменения политики финансирования компании. В целом совокупное значение чистого потока по трем видам деятельности должно стремиться к нулю. Отчет является годовой формой.

Анализ движения денежных потоков - это, по сути, определение моментов и величин притоков и оттоков денежной наличности. Основные цели анализа денежных потоков заключаются:

-в оценке уровня достаточности денежных средств, необходимых для нормального функционирования предприятия;

-в диагностике интенсивности и эффективности использования денежных средств в процессе операционной, инвестиционной и финансовой деятельности;

-в прогнозировании сбалансированности и синхронности притоков и оттоков денежных средств по объему и во времени для обеспечения непрерывной платежеспособности предприятия.

ОДДС составляется прямым или косвенным методом.

Прямой метод. Метод, при котором раскрывается информация об основных классах валовых поступлений и валовых выплат. В соответствии с прямым методом информацию по основным классам валовых поступлений и валовых выплат можно получить двумя способами: непосредственно из учтенных регистров и из отчета о финансовом положении и отчета о совокупном доходе, используя корректировку соответствующих статей. При составлении отчета о движении денежных средств при помощи прямого метода специалисты МСФО анализируют движение денежных средств по различным счетам бухгалтерского учета и классифицируют денежные потоки по видам деятельности (операционной, финансовой или инвестиционной). Использование данных из учетных регистров при большом количестве операций, связанных с движением денежных средств и их эквивалентов, очень трудоемко.

Достоинствамипрямого метода являются:

-возможность показать основные источники притока и направления оттока денежных средств;

-возможность делать оперативные выводы о достаточности средств для платежей по различным текущим обязательствам;

-непосредственная привязка к кассовому плану (бюджету денежных поступлений и выплат);

-возможность установить взаимосвязь между реализацией и денежной выручкой за отчетный период и др.

Недостатком прямого метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств организации.

Косвенный метод Предпочтительнее с аналитической точки зрения, т. к. позволяет определить взаимосвязь полученной прибыли с изменением денежных средств.В отличие от прямого метода косвенным методом чистый приток/отток денежных средств от основной деятельности рассчитывается на базе прибыли/убытка, скорректированной на сумму расходов и доходов, не связанных с реальным движением денежных средств. Это, прежде всего, амортизационные отчисления и дебиторская задолженность.Таким образом, данный метод:

-показывает взаимосвязи между разными видами деятельности организации;

-устанавливает зависимость между чистой прибылью и изменениями в капитале организации за отчетный период.

Помимо простоты расчетов, главным преимуществом использования косвенного метода является то, что он позволяет установить соответствие между финансовым результатом и изменениями в капитале, задействованном в основной деятельности. В долгосрочной перспективе этот метод позволяет выявить наиболее проблемные «места скопления» замороженных денежных средств и, соответственно, наметить пути выхода из подобной ситуации.

Важным фактором при выборе метода составления ОДДС является также доступность данных. Зачастую информацию, необходимую для заполнения статей раздела «Операционная деятельность» прямым методом, очень сложно выделить из совокупного денежного потока организации, а затраты на его формирование достаточны высоки.

23.

Стратегия формирования капитала компании. Современные источники долгосрочного финансирования компании

Капитал - главный измеритель рыночной стоимости фирмы. Прежде всего, это относится к собственному капиталу, определяющему объем чистых активов. В то же время объем используемого собственного капитала характеризует параметры привлечения заемного капитала, способного приносить дополнительную прибыль.

Целенаправленное формирование и использование капитала определяет эффективность финансово-хозяйственной деятельности. Главной целью формирования капитала является удовлетворение потребностей фирмы в источниках финансирования активов.

Процесс формирования капитала основан на следующих принципах.

учет перспектив развития компании. Данная стратегия формирования капитала подразумевает включение в технико-экономическое обоснование и бизнес-план проекта по созданию нового предприятия специальных расчетов, касающихся, прежде всего заемных и привлеченных источников.

В пассиве баланса в аналитических целях капитал группируют по времени погашения обязательств:

-краткосрочные пассивы; -долгосрочные пассивы; -собственный капитал.

Данные статьи в сумме представляют чистые активы акционерного общества.

Обеспечение соответствия объема привлекаемого капитала объему формируемых активов. Общая потребность в капитале основывается на потребности в оборотных и внеоборотных активах.

Обеспечение оптимальности структуры капитала с позиций эффективного его функционирования. Условия формирования высоких конечных результатов деятельности в значительной степени зависят от структуры используемого капитала. Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в процессе своей хозяйственной деятельности. Структура капитала определяет многие аспекты не только финансовой, но и операционной и инвестиционной деятельности, оказывает активное воздействие на конечные результаты этой деятельности.

минимизация затрат на его формирование из различных источников (собственных, заемных и привлеченных), что достигается в процессе управления его стоимостью и структурой.

обеспечение рационального использованиякапитала в процессе хозяйственной деятельности. Данный принцип реализуется путем максимизации доходности собственного капитала при минимизации финансовых рисков. Важное значение имеет также ускорение оборачиваемости собственного капитала, что способствует росту его доходности.

Когда предприятие осуществляет долгосрочные проекты, оно прибегает к внешним и внутренним источникам финансирования.

Внутренние долгосрочные источники финансирования:реализация предприятием собственных активов, нераспределенная прибыль и накопленные амортизационные отчисления. Однако использование внутренних средств для долговременного финансирования возможно лишь в очень крупных компаниях, которые располагают необходимым объемом временно свободных собственных средств.Также к внутренним источникам долгосрочного финансирования относятся средства, полученные из бюджета на безвозвратной основе в рамках различных программ, а также страховые возмещения.

К внешним относятся: долгосрочные ссуды, лизинг, облигации и акции.

Долгосрочная ссуда - это задолженность, срок погашения которой свыше одного года.Распространенным видом долгосрочной ссуды является ипотека, то есть использование в качестве залога какого-нибудь имущества (обычно недвижимости). В основном, источником долгосрочных ссуд являются коммерческие банки, но также их могут предоставлять страховые компании и пенсионные фонды. Так как в долгосрочной перспективе повышается риск, процентные ставки по долгосрочным ссудам высокие.

Также фирма может прибегнуть к долгосрочной аренде с правом выкупа (лизингу). Наиболее часто лизинг используется при приобретении различного оборудования, средств транспорта и т.п.

Предприятие может получить необходимую денежную сумму у различных вкладчиков, если выпустит свои облигации - долговые обязательства предприятия выплатить держателю этой облигации ее стоимость плюс проценты. Процентная ставка по облигациям зависит от надежности предприятия. Для облегчения погашения своего долга компании создают специальный фонд погашения, из которого ежегодно выделяется определенная сумма для выплаты долга по облигациям. Если предприятие оставляет за собой право выкупать облигации раньше срока их погашения, то такие облигации называются отзывными. Также компания может оговаривать возможность выкупа облигаций за свои акции. Такие облигации называются конвертируемыми.