1. Чистый дисконтированный доход (npv)

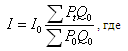

NPV определяется как разница между суммой дисконтированных денежных поступлений от проекта и суммы дисконтированных инвестиционных затрат. Критерием для принятия инвестиционного проекта к реализации служит NPV > 1.

![]()

Po – первоначальные инвестиции

g - ставка дисконтирования, приравненная к приемлемой норме прибыли от инвестиций.

Недостатки: субъективный подход к определению ставки дисконтирования, однако объективная норма дисконта подбирается с учетом уровня риска, выбранного инвестором; абсолютное значение показателя; более объективную информацию этот показатель дает вместе с показателем PP.

2.Норма рентабельности инвестиций (внутренняя норма доходности, irr)

Внутренняя норма доходности определяется как расчетная ставка дисконтирования, которая уравнивает по рассматриваемому проекту сумму дисконтированных чистых денежных потоков с текущей оценкой инвестиционных затрат.

IRR для инвестиционного проекта равна норме дисконта, на уровне которого сумма дисконтных поступлений по проекту = дисконтным затратам и NPV = 0.

![]()

Если норма рентабельности больше средневзвешенной цены капитала проект принимается. NPV и IRR могут противоречить друг другу. Чем больше IRR по сравнению с ценой капитала, тем больше резерв безопасности. Таким образом, общий критерий: PP - min, NPV > 1, IRR >средневзвешенной цены капитала. Общая модель оценки реальной стоимости финансовых инструментов имеет вид:

![]()

Достоинства – более удобен в анализе, чем NPV, т.к IRR относительный показатель; Отражает приблизительный предел безопасности для проекта.

3. Метод модифицированной внутренней нормы доходности (mirr)

Для нестандартных денежных потоков применение метода внутренней нормы доходности некорректно. Поэтому применяется метод модифицированной внутренней нормы доходности (MIRR – ModifiedInternalRateofReturn).

MIRR – это ставка дисконтирования, при которой уравнивается будущая оценка поступлений и текущая оценка затрат.

Для определения MIRR все положительные денежные потоки наращиваются по ставке дисконтирования на конечный момент времени (конец функционирования проекта), а все отрицательные потоки приводятся по той же ставке на начальный момент времени (момент осуществления вложений).

Если обозначить все наращенные доходы FV, а все приведенные затраты PV, то MIRR находится из следующего уравнения:

![]()

где Т – число лет функционирования проекта.

4.Индекс доходности (прибыльности) инвестиций(PI) показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений. Он определяется отношением суммы денежного потока, приведенного к настоящей стоимости, к сумме инвестиционных затрат:

![]()

PI >1,0 – инвестиции доходны и приемлемы в соответствии с выбранной ставкой дисконтирования; PI < 1,0 – инвестиции не способны генерировать требуемую ставку отдачи и неприемлемы; PI = 0 – рассматриваемое направление инвестиций в точности удовлетворяет выбранной ставке отдачи, которая равна IRR.

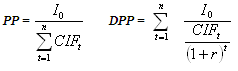

5. Срок окупаемости инвестиций (простой - PP и дисконтированный - DPP) - это время, требуемое для покрытия начальных инвестиций за счёт чистого денежного потока, генерируемого инвестициями. Этот показатель рассчитывается на основании чистого денежного потока (простого и дисконтированного) и показывает срок, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции.

6. Простая норма прибыли (AROR – AccountingRateofReturn) показывает какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. Данный показатель рассчитывается на основе чистой прибыли и равен отношению чистой прибыли по проекту за анализируемый период к суммарным капитальным затратам (инвестициям). Сравнивая его с минимальным или средним уровнем доходности, инвестор может прийти к заключению о целесообразности дальнейшего анализа инвестиционного проекта.

33.

Бюджетирование в компании.

Принятие управленческих решений на современных предприятиях невозможно без внедрения эффективной системы бюджетирования финансово-хозяйственной деятельности. Бюджетирование – это более широкое понятие, чем планирование. Оно является интегрированной системой, обобщающей данные планирования, учета и контроля не только доходов и расходов, но и формирующих их процессов и величин. То есть бюджетирование включает в себя планирование (составление производственно–финансового плана по сегментам организации), учет (фактические данные) и контроль (на основе сопоставления плановых и фактических показателей).

Цель бюджетирования – повысить эффективность деятельности организации путем усилий всех его сегментов.

Бюджет – финансовый план, позволяющий сопоставлять все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период в целом и по отдельным его частям. Соответственно, бюджетирование – это процесс разработки, исполнения, контроля и анализа финансового плана, охватывающего все стороны деятельности организации.

При рассмотрении бюджетирования как процесса необходимо выделить три его основных элемента:

■ организационное обеспечение – касается вопросов внутрифирменной организации подразделений и служб предприятия, которые несут ответственность за обеспечение и поддержание самого процесса бюджетирования, а также предусматривает выбор лица, отвечающего за правильное и своевременное выполнение процесса;

■ процесс бюджетирования, который разбивается на отдельные процедуры: планирование, исполнение бюджетов, сбор и анализ фактических данных и т.д. При этом должен быть разработан и утвержден регламент, с помощью которого контролируется выполнение всех указанных процедур;

■ технология бюджетирования – включает в себя формирование и консолидацию бюджетов предприятия. Для этого разрабатывается финансовая структура предприятия, представляющая собой совокупность центров ответственности. Для каждого из них отдельно формируются соответствующие бюджеты.

Бюджетирование на предприятии выполняет три основные функции: планирования, прогноза и анализа.

Существует три основных подхода к процессу бюджетирования:

Подход "сверху-вниз" означает, что высшее руководство осуществляет процесс бюджетирования с минимальным привлечением менеджеров подразделений и отделов нижнего уровня.

Подход "снизу-вверх" применяется на больших предприятиях, где руководители отделов составляют бюджеты участков, отделов, которые потом обобщаются в бюджеты цеха, производства и завода соответственно. Одним из недостатков этого подхода является то, что плановые показатели по расходам завышаются, а по доходам занижаются, чтобы при выполнении получить незаслуженное вознаграждение.

Подход "снизу-вверх/сверху-вниз" является самым сбалансированным и позволяет избежать негативных последствий двух своих предшественников. При таком подходе, высшее руководство дает общие директивы относительно целей компании, а руководители нижнего и среднего звена подготавливают бюджет, направленный на достижение целей компании.

Технология бюджетирования включает формирование и консолидацию бюджетов предприятия. Для этого первым делом разрабатывается финансовая структура предприятия. Финансовая структура – организация центров ответственности, определяющая их подчиненность, полномочия и ответственность, предназначенная для управления деятельностью организации, которая разрабатывается на основе ее организационной структуры

Центр финансовой ответственности (ЦФО) – это структурное подразделение предприятия, осуществляющее определенный набор хозяйственных операций и способное оказывать непосредственное воздействие на финансовые показатели этих операций.

В зависимости оттого, что именно с финансовой точки зрения несет предприятию тот или иной центр и за что именно он отвечает, выделяется четыре основных типов ЦФО:

1. Центр прибыли (профит-центр) отвечает за сумму полученной прибыли.

2. Центр инвестиций (венчур-центр) – структурное подразделение или группа подразделений, деятельность которых непосредственно связана с организацией новых бизнес–проектов, прибыль от которых ожидается в будущем.

3. Центр затрат (затратный центр) образует подразделение, которые для выполнения своих функциональных обязанностей потребляет различные ресурсы и таким образом влияет на затраты. Его деятельность, как правило, связана с поддержкой и функционированием профит-центров или венчур-центров и непосредственно не приносит прибыль, а финансируется за счет отнесенных на профит–центр расходов.

4. Центр дохода – центр ответственности, руководство которого отчитывается только за получение доходов, то есть имеет возможность оказывать воздействие на цены и объем деятельности. Поэтому центром дохода может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, то есть функционально предназначенное для получения дохода.

Для каждого из центров ответственности отдельно формируются соответствующие бюджеты. При этом основной бюджет включает взаимосвязанную систему финансовых бюджетов и операционных бюджетов. Операционные бюджеты – это бюджеты продаж, запасов, прямых затрат на материалы и заработную плату, накладных расходов и другие, позволяющие рассчитать отдельные статьи доходов и текущих расходов. В финансовые бюджеты входят: бюджет доходов и расходов, бюджет движения денежных средств и прогнозный баланс.

34.

Сбережения населения: целевые характеристики и формы образования. Проблемы организации сбережений в России.

Сбережения населения занимают особое место среди экономических явлений, поскольку находятся на стыке интересов граждан, государства и организаций, специализирующихся на предоставлении финансовых услуг.

Сбережения населения - часть денежных доходов (поступлений) населения, предназначенная для удовлетворения потребностей в будущем. Экономисты определяют сбережения как доход после уплаты налогов, не израсходованный на приобретение потребительских товаров.

Источником накопления сбережений является доходная часть бюджета населений, которая состоит из натуральных и денежных доходов. Но доход, полученный в натуральном выражении, не пригоден для накопления, поэтому население используют его для удовлетворения собственных потребностей, а остаток натурального дохода, как правило, превращают через продажу в денежный доход, так как доход в денежной форме более удобен для накопления сбережений.

Целевое назначение денежных накоплений может быть различным:

-создание страхового резерва «на всякий случай»

-накопление денежных средств для приобретения предметов длительного пользования (машины, квартиры, др.)

-долгосрочное накопительное страхование жизни

-создание денежного фонда для инвестирования в различные финансовые активы: приобретение акций, облигаций, паёв инвестиционных фондов, размещение денежных средств на депозитах в банках и др.

-вложение денежных средств в драгоценные металлы (тезаврация), недвижимость, иностранную валюту и др. активы

Выделяют две формы сбережения: организованную и неорганизованную.

Под организованными сбережениями понимают сбережения, осуществляемые в виде вкладов в банки и ценные бумаги. Неорганизованные сбережения - это сбережения в форме наличной валюты, которые остаются на руках у населения.

Основными составляющими финансовых активов населения являются:

вклады и депозиты в банках в рублях и валюте, в том числе на пластиковых картах;

наличные деньги на руках у населения;

вложения населения в ценные бумаги;

запасы средств населения в наличной валюте;

резерв страховых взносов населения.

Сберегательное поведение российского населения перешло из стадии консерватизма, ориентированного преимущественно на неорганизованные формы хранения сбережений, в организованную форму. Люди хранят денежные средства в коммерческих банках, ценных бумагах, вкладывают в инвестиционные паевые и общегосударственные фонды. Но в связи со сложившейся кризисной ситуацией в стране и в мире, высоким уровнем инфляции и недостаточно высоким уровнем жизни, делают это с опаской, боясь потерять накопленные денежные средства, вверенные ими государству. В мире сбережения населения занимают около 80% в общем объеме инвестиционного капитала, а в России - всего 16%. Поэтому для оживления российской экономики привлечение денежных средств населения является одной из первоочередных мер. В этой связи следует решить две проблемы:

• развитие новых форм сбережений физических лиц;

• защищенность сбережений населения.

Повышение качества и эффективности сберегательного поведения населения прежде всего зависит от эффективности государственного регулирования и создания системы защиты прав и интересов населения, готового инвестировать свои сбережения.

Особенностью сбережений в России является неразвитость системы их защиты. Многие страны уделяют большое внимание защите прав частных вкладчиков. Во всех ведущих развитых странах и в некоторых государствах Восточной Европы действует система обязательного страхования депозитов.

Для развития сберегательного рынка создаются новые формы организованных сбережений, такие, как анонимные вклады, долгосрочное страхование жизни. Анонимные вклады - вклады населения в коммерческих банках, не требующие документов, удостоверяющих личность. Имя вкладчика может быть неизвестно даже банку. Схема получения денег сходна с получением средств со счета на предъявителя или с пластиковой карточки.

35.

Понятие, сущность и виды цен в рыночной экономике.

Категория цены представляет собой важнейший элемент рыночной системы хозяйствования.

Цена - это денежное выражение стоимости товара, это сумма денег, за которую покупатель готов купить товар, а производитель – продать. Цена как экономическая категория является неотъемлемой частью экономического механизма, как в рамках макроэкономики, так и на микроуровне. На основе цены можно сказать, сколько производитель получит денег за свои товары. Также можно сказать, сколько потребитель заплатит денег за требуемый товар.

Сущность цены в хозяйственной деятельности предприятий различных форм собственности, действующих в различных секторах народного хозяйства, находит отражение в функциях цены. В теории цен принято выделять следующие функции цены.

1. Учетная функция. Данная функция отражает связь категории цены с категорией стоимости.

Благодаря ценам в фирмах можно организовать учет хозяйственных процессов и результатов вообще и повысить его эффективность в частности. С помощью цен можно ответить на вопрос: сколько стоит обществу производство конкретного товара определенного качества и объема.

2. Стимулирующая функция. Данная функция состоит в том, что уровень цены может по-разному влиять на темпы развития производства, финансов, торговли, кредитной сферы, науки и т.д. Более высокий уровень цен дает возможность получить производителю более высокую прибыль.

3. Распределительная функция. Данная функции возникла как результат того, что цена товара может отклоняться от его стоимости. На основании объективно возникающей цены происходит перераспределение доходов между различными экономическими субъектами; секторами экономики, регионами, отраслями экономики, различными формами собственности, фондами накопления и потребления фирм, различными социальными группами населения.

4. Функция балансирования спроса и предложения. Данная функция исходит из того, что уровень цен одинаково зависит от спроса и предложения. Согласно законам рыночного равновесия уровень цен способствует балансированию спроса и предложения на конкретном рынке товаров и услуг.

5. Функции цены как критерия рационального размещения производства. Эта функция проявляется в том, что по уровню цен и получаемой в результате прибыли собственники принимают решения о переливе капитала из одной отрасли или региона в другую.

6. Измерительная и соизмерительнаяфункции. Цена отражает все затраты производителя.

Сложность категории цены предопределяет многообразие ее видов и форм. В теории и практике на микро- и макроуровне все цены экономики классифицируются по следующим признакам:

1) по типам рынков и характеру обращающихся товаров:

а) цены потребительских товаров и тарифы на потребительские услуги;

б) цены ресурсов финансового рынка (в частности, цены на банковском рынке, на страховом, на рынке ценных бумаг, на валютном рынке, на рынке драгоценных металлов; тарифы на рынке финансовых услуг);

в) цены на рынках экономических ресурсов (в частности, цены на рынке труда, на сырьевых рынках, на рынке производительного оборудования и технологий, на рынке недвижимости);

2) по объекту товарного обращения(отраслевому признаку).Данный признак классификации объединяет все цены в следующие группы: цены промышленной продукции; цены сельскохозяйственной продукции; цены объектов капитального строительства; цены результатов ИИОКР; цены на услуги производственного и непроизводственного, производительного и индивидуального назначения (транспортные, бытовые, коммунальные);

3) в зависимости от уровня (сферы) функционирования: внутрифирменные расчетные (трансфертные), фирменные продажные, внешнеторговые, региональные, национальные, мировые;

4) в зависимости от степени конкурентности среды, характера государственного регулирования: свободные (цена спроса, цена предложения, цена производства), монопольные, регулируемые (предельные, фиксированные);

5) в зависимости от механизма установления (вида рынка): биржевые котировки, аукционные цены, цены торгов;

6) по характеру обслуживаемого оборота:оптовые, закупочные, розничные;

7) поспособу установления, фиксации: твердые, подвижные, скользящие;

8) с учетом фактора времени: постоянные, сезонные, ступенчатые;

9) по способу получения информации о ценах: публикуемые, расчетные, ценовые индексы;

10) по условиям поставки и продажи: нетто-цена, брутто-цена, франко.

цена-нетто - цена на месте купли-продажи; цена-брутто (фактурная цена) - определяется с учетом условий купли-продажи (вида и размера товарных налогов, наличия и уровня скидок, вида «франко» и условия страховки). Дифференциация цен в зависимости от того, кто - продавец или покупатель - берет на себя транспортные расходы, различается по виду "франко". Термин «франко» показывает, до какого пункта на пути продвижения товара продавца к покупателю поставщик возмещает транспортные расходы. Например, франко-склад продавца означает, что все расходы по доставке несет покупатель, а франко-склад потребителя - все расходы оплачиваются продавцом. Внешнеторговые цены учитывают транспортный фактор в общепринятых толкованиях «Инкотермс 2000».

36.

Формы и методы государственного регулирования цен.

Государственная политика цен - это целенаправленные действия органов государственной власти, местного самоуправления и субъектов ценообразования, направленные на осуществление регулирования цен в экономике и контроль за их соблюдением. Воздействие государства на процессы ценообразования стало одним из важных и систематически применяемых методов экономической политики развитых стран.

Прямое государственное регулирование цен представляет собой административное вмешательство государственных органов в установление цен и определенных правил ценообразования.

Косвенное государственное регулирование цен связано с установлением особых факторов, влияющих на цены, а именно с помощью установления учетной ставки процента, налогов, дотаций, доходов, валютного курса, экспортных и импортных пошлин, квот и льгот.

Среди методов прямого вмешательства государства в процесс ценообразования выделяют следующие:

Общее замораживание цен (применяется при чрезвычайно сильном инфляционном развитии экономики) или замораживание цен на отдельные группы товаров, или временный или частичный запрет на изменение цен.

Установление фиксированных цен и тарифов. Цены с твердо установленной величиной формируются по решению соответствующих органов власти и управления и ими же утверждаются, с учетом рентабельности и нормативной прибыли. Субъекты ценообразования в случае введения фиксированных цен обязаны реализовывать свою продукцию по ценам, не превышающим фиксированную. Такой метод ценообразования часто применяется при заключении государственных контрактов.

Установление предельных цен или коэффициентов, пределов возможного изменения (роста) цен за определенный период времени или предельного уровня цен (максимального или минимального), выше или ниже которого цена не может изменяться. Предельный уровень цен может быть надежной гарантией населению от «ценового диктата» производителей в условиях отсутствия конкуренции на внутреннем рынке. Часто практикуется установление предельного уровня цен на социально важные товары и услуги, первой необходимости.

Установление предельного норматива рентабельности – при расчете цены учитывается прибыль в размере предельного показателя. Метод применяется при регулировании цен на продукцию предприятий-монополистов, а также в отношении многих видов услуг, цены на которые устанавливаются местными органами власти (ритуальные услуги, бытовые, вывоз мусора, и др.) Такой вариант ценообразования в России имеет наибольшее распространение, однако мало используется за рубежом, где считается имеющим серьезный недостаток: он не заинтересовывает предприятия в снижении издержек.

Установление фиксированных или предельных размеров снабженческо-сбытовых и торговых надбавок, наценок, скидок. Решение об установлении подобного рода ограничений принимается органами исполнительной власти на местах и как правило действует в пределах определенной территории в особом порядке.

Предельный уровень котировальных цен на товары, поступившие из государственного сектора, и прогрессивное налогообложение прибыли продавцов этих товаров по рыночным ценам, превышающим предельные уровни цен. Метод используется в биржевой торговле и вне биржевого оборота.

Декларирование цен – оптовых (отпускных) на отдельные виды продукции. Все виды хозяйствующих субъектов, производящие и реализующие такую продукцию, обязаны представить в органы ценообразования декларации относительно применяемых цен для заявительной регистрации.

Установление рекомендательных цен по важнейшим видам продукции – если цена превышает рекомендуемый уровень, может применяться прогрессивное налогообложение прибыли, полученной от реализации товаров по завышенным ценам.

Методы косвенного регулированиявключают в себя следующие приемы:

1) проведение государственных закупок;

2) установление налогов и налоговых ставок;

3) регулирование денежного обращения и кредита;

4) регулирование государственных расходов;

5) политика государственных инвестиций;

6) установление норм амортизации;

7) регулирование валютного курса,

С помощью этих методов органы государственной власти стремятся установить равновесие между спросом и предложением и таким образом способствовать более равномерному росту цен в масштабах всей экономики.Косвенное государственное регулирование осуществляется путем введения в действие соответствующего налогового законодательства, за счет субсидирования и дотирования из бюджета, а так же через заключение органами власти с юридическими и физическими лицами соответствующих договоров, в том числе о введении фиксированных цен на реализуемую продукцию.

37.

Структура цены и характеристика отдельных составляющих.

Цена включает в себя несколько элементов. При этом составляющие - это ее составные элементы, выраженные абсолютными показателями (например, показатели затраты и прибыли, выраженные в рублях). Структура цены - это ее отдельные элементы, выраженные в процентах. Структура цены отражает удельный вес каждого элемента в общей сумме цены товара.

Состав цены:

1. Отпускная цена производителя = издержки производителя + прибыль производителя.

2. Отпускная цена = отпускная цена производителя + акциз.

3. Оптовая цена = отпускная цена + оптовые надбавки = отпускная цена + издержки посредника + прибыль посредника.

4. Розничная цена = оптовая цена + торговые надбавки = оптовая цена + издержки ритейлера + прибыль ритейлера.

5. Розничная цена с НДС = розничная цена + НДС.

В качестве основных элементов цены обычно выделяют следующие:

1 Себестоимость - это затраты на производство и реализацию товаров, выраженные в денежной форме.

2. Прибыль - показатель эффективности хозяйственной деятельности, выраженный в денежной форме. В количественном эквиваленте - это разница между ценой и затратами на производство и(или) реализацию товара

Предприятие-изготовитель устанавливает изначальную цену на свою продукцию. Эта величина цены существенно изменяется в процессе движения товара от производителя к конечному потребителю; она возрастает. Сумма себестоимости изготовления и прибыли производителя представляет собой цену производителя товара. Она еще называется оптовой ценой предприятия без НДС.

3. Акцизы и НДС. Акцизы устанавливаются по подакцизным товарам и включаются в состав цены производителя. Сумма себестоимости изготовления товара, прибыли изготовителя, акциза и НДС представляет собой оптово-отпускную цену предприятия.

На пути следования товара от производителя до потребителя важными звеньями являются оптовые и розничные торговые организации. Они включают в состав цены свою надбавку, за счет которой они функционируют. Величина данной надбавки зависит от множества факторов: вида товара, спроса на товар, срока годности товара, удаленности изготовителя и т.д.

4. Надбавка оптовой организации. Оптовые организации являются, как правило, тем звеном на пути движения товаров от производителя к потребителю, через которое реализуется большая часть продукции производителя. Величина надбавки оптовой организации, как правило, меньше надбавок организаций розничной торговли, т.к. необходимую прибыль они получают за счет большого оборота товара, экономии на торговых площадях ит.д. В состав торговой надбавки оптовой организации входят прибыль оптовой организации и издержки обращения оптовой организации. Сумма оптово-отпускной цены производителя и торговой надбавки оптовой организации составляет цену оптовой организации,

5. Надбавка розничной организации. Через розничные торговые организации продукция предприятия-изготовителя попадает непосредственно к потребителю. В состав торговой надбавки розничных организаций входят прибыль розничной организации и ее издержки обращения. Сумма цены новой организации и надбавки розничной торговой организаций составляет розничную цену товара, по которой конечный потребитель приобретает товар.

Информация о структуре цены важна в процессе разработки стратегии и тактики ценообразования. Если в структуре цены наибольшую долю занимает себестоимость, то это свидетельствует о снижении конкурентоспособности. В результате фирма не может принимать полноценное участие в ценовой конкуренции. Большая доля прибыли и налогов, и низкая доля себестоимости говорит об обратном - предприятие конкурентоспособно и может в конкурентной борьбе использовать снижения цены.

Структура цены показывает, какой вклад делает каждый участник товародвижения в уровень цен. Чем больше посредников на пути движения товара от производителя к конечному потребителю, тем большее число раз в структуре цены товара будут появляться такие элементы, как покупная и продажная цена оптового посредника, что приведет к увеличению доли снабженческо-сбытовых надбавок в розничной цене.

38.

Методы ценообразования: понятие, классификация, преимущества и недостатки отдельных методов.

Ценообразование - это процесс образования и формирования цены на товар (услугу), характеризуемый, прежде всего методами и способами установления цен в целом, относящимися ко всем товарам. От правильности выбора метода ценообразования, зависит достижение целей компании и ее развитие в будущем. Комплексный анализ влияния различных фактов на уровень цен и выбор оптимального метода ценообразования обеспечивают увеличение прибыли. Методы ценообразования, ориентированные на издержки (в основе лежат затраты производителя по изготовлению товара):

1. метод предельной цены. В цене учитываются только те затраты, которые можно непосредственно отнести на производство единицы данного товара. Метод уверенно может быть использован при установлении цен тогда, когда предприятие располагает неиспользованными резервами производственных мощностей и когда все постоянные расходы возмещаются в ценах, установленных из текущего объема производства. В противном случае предприятие обречено на убытки;

2. метод расчета цены на основе покрытия полных издержек. Цены формируются таким образом, чтобы покрыть все затраты предприятия - и прямые, и косвенные;

3. метод «средние издержки + прибыль». Данный метод предполагает включение в цены некоторой надбавки с целью получения с каждой единицы товара определенной суммы прибыли;

4. метод расчета цены на основе анализа безубыточности и получения целевой прибыли. Метод основан на расчете точки безубыточности, т.е. такого объема производства в стоимостном выражении, при котором доходы равны расходам фирмы. При ценообразовании находится такой уровень цен, при котором фирма получит целевую прибыль.

Данные методы сравнительно просты в использовании, поскольку свои затраты знает каждый производитель. Однако ориентация производителей только на эти методы может привести к убыткам, поскольку запрашиваемые на товары цены могут превышать ту сумму, которую способны заплатить за товар потребители. В результате спрос на товары будет очень низким.

Методы ценообразования, ориентированные на конкуренцию:

1. метод следования за лидером. Этот метод можно использовать в том случае, если ценность товара в глазах покупателя высока, а число конкурентов на рынке ограничено;

2. метод текущих цен. Данный метод можно использовать в том случае, если товар не отличается разнообразием и на рынке много производителей одного и того же типа товара. Удобство метода состоит в том, что работа по ценообразованию может быть существенно упрощена, поскольку не нужно изучать восприятие потребителей. Однако применение этого метода опасно в том случае, если затраты производителя выше текущих рыночных цен;

3. метод конкурентных торгов. Его использование оправдано, когда товар сильно дифференцирован и существует много конкурентов. Фирма должна заранее знать до начала торгов о ситуации конкурентов. Полученный контракт должен принести прибыль, а не просто обеспечить сбыт.

Методы ценообразования, ориентированные на потребителя (в основе лежит ценностное восприятие товара потребителем).

1. метод ценообразования на основе оценки эластичности спроса. Этот метод основан на использовании показателя эластичности спроса по цене (зависимости изменения объема предъявленного покупательского спроса от изменения цены на данный товар). Недостатки метода: перспективные рыночные условия должны быть такими же, как и в прошлом, в противном случае фирма не будет уверена в ожидаемой реакции потребителей на изменение цен; значение коэффициента эластичности, наблюдаемое в одном рынке, не может быть перенесено на другие интересующие предприятие рынки; сбор большого объема достоверных количественных данных требует длительного времени и расходов.

2. метод ценообразования на основе ощущаемой ценности товара. Основная идея данного метода заключается в том, что покупатели рассматривают любой товар как совокупность атрибутов, покупатели связывают полезность (ценность) товара со степенью присутствия в товаре определенного атрибута.

Методы параметрического ценообразования:

1. метод удельных показателей. Величина данного параметра определяет общий уровень цены изделия;

2. метод корреляционно-регрессионного анализа. Применение данного метода основано на определении зависимости изменения цены от изменения технико-экономических параметров продукции, относящейся к данному ряду.

3. метод определения цен на новые изделия на основе коэффициентов технического уровня. Коэффициент технического уровня рассчитывается путем сравнения технических показателей новой и базовой модели с зарубежными аналогами.

4. балловый метод. Этот метод основан на экспертной оценке.

5. метод структурной аналогии. Его суть состоит в том, что на основе однотипной продукции с помощью статистического материала рассчитывается структура ее себестоимости. Далее рассчитываются абсолютные величины всех элементов затрат по новому изделию. На основе этих данных рассчитывается общая цена нового изделия.

6. агрегатный метод. Состоит в том, что в процессе ценообразования происходит арифметическое суммирование стоимостей отдельных частой конструкции изделий, включенных в параметрический ряд.

39.

Стратегии ценообразования в условиях рыночной экономики.

Ценовые стратегии – это обоснованный выбор из нескольких вариантов цены (или перечня цен), направленный на достижение максимальной (желаемой) прибыли для предприятия на рынке в пределах планируемого периода. Ценовые стратегии подразделяются на три группы. Подобное деление стратегии ценообразования зависит от целей предприятия, неоднородности покупателей, в результате чего один и тот же товар может быть продан по разным ценам. Стратегии дифференцированного ценообразования. Стратегия сезонной (периодической) скидки основывается на неоднородности покупательского спроса во времени и применяется для стимулирования покупательского спроса. Она находит применение в снижении цен на товары вне сезона (например, туристские принадлежности для летнего или зимнего отдыха), товары, вышедшие из моды. Использование стратегии сезонной (периодической) скидки позволяет обеспечить предприятиям более равномерную их загрузку и расширить объем продаж. В условиях сформированных товарных рынков часто используется стратегия «случайной скидки», которая предполагает установление высокой цены на товар с последующим ее снижением, которое носит случайный характер, и потенциальный покупатель такую скидку заранее не сможет спрогнозировать. Стратегия опирается на то как относятся разные покупатели к затратам на поиск товара по низкой цене. Таким образом, предприятие пытается максимизировать количество покупателей, за счет привлечения тех, кто информирован о возможности приобрести товар по низкой цене.

Стратегия скидки на втором рынке: основана на особенностях переменных и постоянных затрат по сделке.цена на втором рынке ниже.

Стратегия ценовой дискриминации: один и тот же товар может быть продан по разной цене различным категориям.

Стратегии конкурентного ценообразования могут проводить наиболее конкурентоспособные предприятия, пользующиеся хорошей репутацией на рынке при выходе с принципиально новыми изделиями, не имеющими близких аналогов и находящимися на начальной стадии жизненного цикла продукции, либо когда речь идет о формировании нового рынка. Стратегия снятия сливок при наличии определенного сегмента рынка, представленного покупателями, готовыми и способными платить более высокую цену за товар, представляющий для них ценность из-за его высокого качества, престижности. При этом первоначально на товар устанавливается высокая цена, позволяющая компании получать сверхприбыль до тех пор, пока рынок не станет объектом конкурентной борьбы или потребности элитарных покупателей будут насыщены. По истечении определенного времени предприятие снижает цену и переходит к освоению рынка массового покупателя. Применение рассмотренной стратегии целесообразно в том случае, когда существует какая-либо гарантия отсутствия в ближайшее время конкуренции на рынке. Стратегия проникновения на рынок предполагает установление первоначально относительно низкой цены на товар. В ряде случаев такая стратегия может быть продиктована стремлением предприятия увеличить долю на рынке и обеспечить себе долговременную прибыль. Она обычно используется в отношении товаров, предназначенных для массового покупателя. Стратегия сигнализирования ценами основывается на том, что некоторые покупатели используют цену как показатель качества. Эта стратегия особенно хар-на для ценообразования на товары длительного пользования, где качество играет большую роль.

Стратегия по кривой освоения: базируется на преимуществах приобретенного опыта и относительно низких затратах по сравнению с конкурентами. При использовании этой стратегии покупающие товар в начале делового цикла получают экономию по сравнению с последующими покупателями, так как они покупают товар по цене более низкой, чем готовы были заплатить;

Географическая стратегия: применяется для соприкасающихся сегментов рынка.

Ассортиментные стратегии ценообразования. Наиболее распространенной и понятной является стратегия ценообразования товарных наборов. Цена набора устанавливается ниже, чем сумма цен входящих в него компонентов. При этом по более низкой цене может продаваться основное изделие, а дополняющие его или сопутствующие товары – по более высокой.

Стратегия различной прибыльности используется в ценообразовании на взаимозаменяемые товары или услуги. Модели товаров или виды услуг, отличающиеся по цене и качественным характеристикам, предназначены для различных категорий покупателей. При этом предприятие устанавливает на аналогичные товары цены таким образом, что получает большую прибыль от дорогостоящих моделей и порой даже убыток от дешевых, а в целом имеет среднюю норму прибыли. Применение стратегии различной прибыльности позволяет предприятию работать на разные сегменты рынка и иметь за счет этого выгодное устойчивое положение.

Стратегию имидж-цен в состоянии проводить наиболее конкурентоспособные компании, пользующиеся устойчивой репутацией на рынке, выпускающие престижную продукцию. Более высокие цены могут устанавливаться, например, на высококачественные парфюмерные изделия известных фирм, марочные вина, коньяки и на другую имиджевую продукцию.

Стратегия комплект основана на различной оценке покупателями одного или нескольких товаров фирмы;

Стратегия выше номинала: применяется фирмой, когда она сталкивается с неравномерностью спроса на взаимозаменяемые товары и может получить дополнительную прибыль за счет роста масштаба производства,прибыль от дорогой модели и убыток от дешевой.

40.

Финансовый рынок: понятие, виды финансовых активов, структура и функции финансового рынка.

Финансовый рынок - составная часть финансовой системы, рынок, на котором обращается капитал. Финансовый рынок оказывает обществу финансовые услуги, снабжая его в нужный момент и в нужном месте деньгами. Другими словами, специфическим товаром на финансовом рынке выступают деньги.

Финансовый рынок и особенно рынок ценных бумаг или фондовый рынок являются не только средством перераспределения финансовых ресурсов в хозяйстве (на платных началах), но они в своей совокупности составляют очень важный индикатор состояния всей финансовой системы и экономики в целом. Финансовый рынок - это не просто перераспределение финансовых ресурсов, а прежде всего определение направлений этого перераспределения. Именно на финансовом рынке определяются наиболее эффективные сферы (отрасли хозяйства и деятельности) приложения денежных ресурсов.

Структура финансового рынка подразумевает включение следующих сегментов: кредитный рынок, валютный рынок, рынок ценных бумаг, рынок инвестиций и страховой рынок. Это основные сегменты финансового рынка. На поле кредитно-финансовых рынков, прежде всего, определяется направление перераспределения активов и наиболее эффективные сферы приложения финансовых ресурсов.

Критерием разделения финансового рынка выступает цель привлечения капитала посредством обращения к институтам фондового или денежного рынка. Если капитал привлекается для целей расширения производств, обновления основного капитала, используется, как правило, фондовый рынок. Если же требуется покрыть потребность в оборотном капитале, обращаются к денежному рынку. Фондовый и денежный рынок также различаются по срокам, на которые привлекается капитал. На фондовом рынке эмитенты и заемщики привлекают капитал, как правило, на срок не более 1 года, т.е. фондовый рынок является сферой среднесрочных и долгосрочных инвестиций. На денежном рынке капитал привлекается на срок менее года, и, следовательно, денежный рынок является сферой краткосрочных инвестиций.

Финансовый актив – это товар финансового рынка. Таким товаром являются:

1) деньги (рубли и иностранная валюта);

2) коммерческие и фондовые ценные бумаги;

3) ценные бумаги, представляющие безусловное долговое обязательство страховых компаний и пенсионных фондов (страховое свидетельство, медицинский полис, пенсионный полис);

4) драгоценные металлы в слитках (за исключением ювелирных и бытовых изделий из них);

5) объекты недвижимого имущества.

Функциями финансового рынкаявляются:

1) реализация стоимости и потребительной стоимости, заключенной в финансовых активах;движение стоимости общественного продукта, которое завершается обменом денег на финансовый актив.

2) организация процесса доведения финансовых активов до потребителей (покупателей, вкладчиков);заключается в организации процесса доведения финансовых активов до потребителей. Эта функция проявляется через создание сети различных институтов по реализации финансовых активов (банков, бирж, брокерских контор, инвестиционных фондов, фондовых магазинов и т.п.).

3) финансовое обеспечение процессов инвестирования и потребления;заключается в создании финансовым рынком условий для собирания предпринимателем денежных ресурсов, необходимых для развития своей коммерческой деятельности, а также удовлетворения личных потребителей.

4) воздействие на денежное обращение.создание финансовым рынком условий для непрерывного движения денег в процессе совершения различных платежей и регулирования объема денежной массы в обращении. Через данную функцию осуществляется реализация на финансовом рынке денежной политики государства.

41.

Основные участники и индикаторы финансового рынка.

На финансовом рынке действуют различные участники, функции которых определяются целями их деятельности и степенью участия в совершении отдельных сделок. Состав основных участников финансового рынка дифференцируется в зависимости от форм осуществления сделок, которые подразделяются на прямые и опосредствованные.

С учетом принципиальных форм заключения сделок на финансовом рынке основные его участники подразделяются на группы: 1) продавцы и покупатели финансовых инструментов (услуг); 2) финансовые посредники. 3)участники, осуществляющие вспомогательные функции на финансовом рынке.

Рассмотрим конкретные виды участников финансового рынка в разрезе основных их групп.

I.Продавцы и покупатели финансовых инструментов (услуг) составляют группу прямых участников финансового рынка, осуществляющих на нем основные функции по проведению финансовых операций. Состав основных видов этой группы участников финансового рынка в значительной степени определяется характером обращающихся на нем финансовых активов (инструментов, услуг).

1. На кредитном рынке основными видами прямых участников финансовых операций являются:

а) Кредиторы. Они характеризуют субъектов финансового рынка, предоставляющих ссуду во временное пользование за определенный процент.

б) Заемщики. Они характеризуют субъектов финансового рынка, получающих ссуды от кредиторов под определенные гарантии их возврата и за определенную плату в форме процента.

2. На рынке ценных бумаг основными видами прямых участников финансовых операций являются:

а) Эмитенты. Они характеризуют субъектов финансового рынка, привлекающих необходимые финансовые ресурсы за счет выпуска (эмиссии) ценных бумаг.

б) Инвесторы. Они характеризуют субъектов финансового рынка, вкладывающих свои денежные средства в разнообразные виды ценных бумаг с целью получения дохода.

3. На валютном рынке основными видами участников финансовых операций являются:

а) Продавцы валюты. б) Покупатели валюты.

4. На страховом рынке основными видами прямых участников финансовых операций выступают:

а) Страховщики. Они характеризуют субъектов финансового рынка, реализующих различные виды страховых услуг (страховых продуктов).

б) Страхователи. Они характеризуют субъектов финансового рынка, покупающих страховые услуги у страховых компаний и фирм с целью минимизации своих финансовых потерь при наступлении страхового события.

II.Финансовые посредники составляют довольно многочисленную группу основных участников финансового рынка, обеспечивающую посредническую связь между покупателями и продавцами финансовых инструментов (финансовых услуг).

1. Финансовые посредники, осуществляющие исключительно брокерскую деятельность, являются профессиональными участниками финансового рынка, деятельность которых подлежит обязательному лицензированию.

а) инвестиционных брокеров;б) валютных брокеров;в) страховых брокеров (агентов) и т.п.

2. Финансовые посредники, осуществляющие дилерскую деятельность, также являются профессиональными участниками финансового рынка.

а) коммерческие банки;

б) инвестиционные компании

в) инвестиционные фонды

г) инвестиционные дилеры или андеррайтеры

д) трастовые компании или инвестиционные управляющие

е) финансово-промышленные группы или финансовые холдинговые компании

з) страховые компании;

и) пенсионные фонды;

к) другие кредитно-финансовые и инвестиционные институты.

III. Участники, осуществляющие вспомогательные функции на финансовом рынке, представлены многочисленными субъектами его инфраструктуры.

1. Фондовая биржа. Она является участником рынка ценных бумаг, организующим их покупку-продажу и способствующим заключению сделок основными участниками этого рынка.

2. Валютная биржа. Она выполняет те же функции, что и фондовая биржа, действуя соответственно на валютном рынке и являясь его участником.

3. Депозитарий ценных бумаг. Им является юридическое лицо, предоставляющее услуги основным участникам фондового рынка по хранению ценных бумаг независимо от формы их выпуска с соответствующим депозитным учетом перехода прав собственности на них.

4. Регистратор ценных бумаг (или держатель их реестра).

5. Расчетно-клиринговые центры.

6. Информационно-консультационные центры.

7. Другие учреждения инфраструктуры финансового рынка.

К индикаторам состояния финансового рынка обычно относят: процентные ставки, денежные агрегаты, валютный курс, фондовые индексы, ставку рефинансирования центрального банка (ЦБ).

Процентные ставки – ставки финансового рынка, под которые ведется кредитование. Первый уровень процентных ставок - официальные процентные ставки, устанавливаемые центральными банками отдельных стран по кредитам, предоставляемым коммерческим банкам. Эти ставки носят название учетных или ставок рефинансирования.

Ставка рефинансирования ЦБ - достаточно важный финансовый индикатор и ориентир. Ее величина в динамике отражает существенные тенденции в реальной денежной и кредитной политике государства. При помощи маневрирования учетным процентом ЦБ РФ стремится регулировать объем денежной массы в обращении и темпы инфляционного обесценения денег. Так, понижение официальной учетной ставки приводит к удешевлению и увеличению предложения кредитных ресурсов на рынке. Проведение обратнонаправленной учетной политики ведет к сжатию денежно-кредитной массы, замедлению темпов инфляции, но одновременно это путь к сокращению объема инвестиций в экономику.

Следующий уровень процентных ставок представлен ставками предложения на межбанковском рынке кредитных ресурсов. Примером служит ставка ЛИБОР (LIBOR) - Лондонская межбанковская ставка предложения, которая не является официально определяемой величиной, каждый крупный коммерческий банк фиксирует ее в зависимости от конъюнктуры денежно-кредитного рынка по состоянию на 11 ч утра каждого делового дня. Помимо ставок кредитного рынка, в систему процентных ставок входят ставки денежного и фондового рынков: ставки по казначейским, банковским и корпоративным векселям, проценты по государственным и корпоративным облигациям и др.

Денежные агрегаты – показатели, используемые для описания состава и структуры денежной массы, поскольку ее компоненты неоднородны по степени ликвидности. Денежные агрегаты в России:

М0 = наличные деньги в обращении,

М1 = М0 + чеки, вклады до востребования (в том числе банковские дебетовые карты).

М2 = М1 + средства на расчётных счетах, срочные вклады

М3 = М2 + сберегательные вклады

L = M3 + ценные бумаги

Валютный курс – цена денежной единицы одной страны, выраженная в денежных единицах других стран или в международных валютных единицах. В основе формирования курсов валют находятся стоимостные пропорции обмена - интернациональные стоимости определенного количества товаров и услуг, представляемых той или иной денежной единицей. На практике стоимостные пропорции обмена валют получают отражение в виде соотношения покупательной способности валют. Валютные курсы формируются на мировом валютном рынке в зависимости от спроса и предложения.

Фондовые индексы – средние или средневзвешенные показатели курсов ценных бумаг, как правило акций. Обычно применяются для оценки изменений курсов какого-либо репрезентативного набора ценных бумаг. Например, индекс Доу–Джонса - средний показатель изменения курсов акций группы крупнейших компаний США. В России известны индекс РТС (российской торговой системы), индекс ММВБ и т.п. Индексы можно использовать как показатель изменения рынка (или его части), что позволяет инвесторам определить тенденцию. Они также служат индикаторами текущего настроения рынка. Но важнее всего то, что они дают ориентир, с которым инвесторы могут сравнивать эфф-ть своих собственных портфелей с известной инвестиционной базой.

42.

Кредит: понятие, структура и принципы кредитования.

Кредит - это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

Структура есть то, что остается устойчивым, неизменным в кредите. Как объект исследования кредит состоит из элементов, находящихся в тесном взаимодействии друг с другом. 1) Субъекты кредитных отношений (кредитор, заемщик),2) Объекты кредитных отношений (ссуженная стоимость), 3) ссудный процент.

Субъекты кредитных отношений – это кредитор и заемщик.

Кредитор- сторона кредитных отношений, предоставляющая ссуду. Кредиторами выступают лица, предоставляющие ресурсы в хозяйство заемщика на определенный срок. Для того, чтобы выдать ссуду, кредитору необходимо располагать определенными средствами. Их источниками могут стать как собственные накопления, так и ресурсы, позаимствованные у других субъектов воспроизводственного процесса. В современном хозяйстве банк-кредитор может предоставлять ссуду не только за счет собственных ресурсов, но и за счет привлеченных средств, хранящихся на его счетах, а также мобилизованных посредством размещения акций и облигаций. С образованием банков происходит концентрация кредиторов.

Заемщик – сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду. Он использует ссуду в производстве или обращении, чтобы извлечь доход, и возвращает ссуду после ее участия в кругообороте и получении дополнительной прибыли.

Объект кредитных отношений – это ссудный капитал – денежный капитал, обособившийся от промышленного, имеющий особую форму движения и обладающий определенной спецификой.

С развитием кредитных отношений единственным источником образования ссудного капитала выступают временно свободные денежные средства государства, юридических лиц и на добровольной основе передаваемые финансовыми посредниками для последующей капитализации и извлечения прибыли. Ныне такие денежные средства концентрируются на депозитных счетах в кредитных организациях и обеспечивают их собственникам фиксированный доход в форме процента по этим вкладам.

Ссудный процент – это своеобразная цена ссуженной стоимости, передаваемой кредитором заемщику во временное пользование с целью ее производительного потребления.

Основные принципы кредитования.

Срочность, возвратность, платность, обеспеченность.

Принцип срочности заключается в том, что кредит должен быть возвращен в строго определенные сроки. Соблюдение этого принципа - важное условие функционирования банков и самой кредитной системы.

Возвратность означает, что кредит должен быть возвращен.

Принцип платности означает, что за взятые в кредит деньги, надо платить процент. Платность заставляет заемщика эффективно использовать заемные средства.

Принцип обеспеченности ссуд означает то, что кредит должен быть обеспечен имуществом, обязательствами третьих лиц. Кредитование предприятий, организаций и населения осуществляется при строгом соблюдении этих основных принципов.

Целевая направленность, которая создает условия для соблюдения принципов возвратности и платности ссуд, а также в определенной степени и их срочности. Этот принцип предполагает выдачу ссуды под четкую цель ее использования (оговаривается в кредитном соглашении). Целевая направленность ссуды позволяет кредитору четко представлять возможности заемщика по возврату ссуды в срок с процентами. Наиболее стабильным считается кредитование на производительные цели, когда вложенные деньги дают реальную отдачу - прибыль.

Дифференцированный подходозначает различные условия выдачи кредита, т. е. кредиты должны предоставляться тем субъектам хозяйствования, финансовое положение которых способствует их своевременному возврату. Соблюдение данного принципа позволяет учесть как общегосударственные интересы, так и интересы кредитора и заемщика.

43.

Классификация форм кредита.

Кредит - это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

Форма кредита характеризует внешнее проявление и организацию кредитных отношений.

Формы кредита тесно связаны с его структурой и в определенной степени с сущностью кредитных отношений.

Формы кредита можно рассматривать в зависимости от характера:

ссуженной стоимости;

кредитора и заемщика;

целевых потребностей заемщика.

В зависимости от ссуженной стоимости различают товарную, денежную и смешанную (товарно-ден.) формы кредита. Товарная форма кредита в чистом виде означает предоставление и возвращение ссуженной стоимости в форме товарных стоимостей. Денежная форма кредита возникает при передаче денежных средств в долг на усл. возвратности. Это преобладающая форма кредита. В современных условиях товарная форма кредита обычно сочетается с денежной формой его погашения. Здесь имеет место смешанная форма кредита. Она может быть и в том случае, когда кредит предоставлен деньгами, а возвращен в виде товара.

В зависимости от того, кто в кредитной сделке является кредитором и кредитополучателем различаются следующие формы кредита:

Банковский кредит представляет собой банковскую ссуду, предоставляемую банками взаймы за плату на принципах материальной обеспеченности, целевой направленности, срочности, возвратности и платности.

Коммерческий кредит представляет собой кредитную сделку между предприятием-продавцом (кредитором) и предприятием-покупателем (заемщиком). Этот кредит представляется в товарной форме в виде отсрочки платежа за проданные товары. При этом, как правило, участники кредитных отношений регулируют свои хозяйственные связи и создают платежные средства в виде векселей.

Ипотечный кредит - долгосрочная ссуда под залог недвижимости. Размер ипотечной ссуды зависит от множества факторов, таких как расположение, тип строения, его реализуемость, а также от платежеспособности заемщика.

Ломбардный кредит - краткосрочная ссуда, которая обеспечивается легкореализуемым движимым имуществом или правами. Наиболее старинная форма кредита, когда залогом является движимое и недвижимое имущество.

Государственный кредит представляет собой совокупность отношений по поводу мобилизации государством временно свободных денежных средств физических и юридических лиц с целью покрытия бюджетного дефицита или для дополнительного финансирования потребностей общества сверх текущих возможностей государства.

Международный кредит является широким понятием, объединяющим разнообразные по формам и субъектам кредитные отношения. Он может представляться государством, центральным банком, банками и населением одних стран государствам, центральным банкам, банкам и населению других стран.

Лизинговый кредит представляет собой финансовую операцию по передаче права пользования на длительный срок недвижимого или движимого имущества, остающегося собственностью арендодателя на весь срок действия договора лизинга.

Факторинг - посредническая операция (дилинг) кредитного учреждения по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями. Форфейтинг - разновидность факторинга - форма кредитования экспортеров во внешнеторговых операциях путем продажи ими обязательств (переводных векселей) импортеров (покупателей) фирме-форфейтеру.

Если кредитор и кредитополучатель находятся внутри одного государства, то это национальная форма кредита. Международная форма кредита предполагает, что один из участников кредитной сделки - иностранный субъект.В зависимости от цели получения кредита различают производительную и потребительскую формы кредита.Производительная форма кредита предполагает использование его на цели производства и обращения, на производительные цели. Потребительская форма используется для потребительских нужд населения. Преобладает в настоящее время производительная форма кредита.

44.

Коммерческий и потребительский виды кредита: общие черты и особенности.

Коммерческий кредит – это кредит, предоставляемый одними предприятиями другим в виде продажи товаров с отсрочкой платежа.

Цель КК – ускорить реализацию товаров и извлечения заключенной в них прибыли.

Инструментом КК является вексель (договор между поставщиком и потребителем), который выражает финансовые обязательства заемщика по отношению к кредитору. Виды векселей:

- простой вексель (содержит прямое обязательство заемщика на выплату установленной суммы непосредственно кредитору)

- переводной вексель (письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя).

Кредит предоставляется исключительно в товарной форме.в виде аванса, отсрочки, рассрочки платежа за поставленные товары или оказанные услуги), т. е. объектом кредитной сделки является товарный капитал;

В роли кредитора выступает любое юридическое лицо, связанное с производством и реализацией товаров и услуг.

Кредитная деятельность не требует наличия специальных лицензий, разрешений и может осуществляться любым участником хозяйственных отношений;

Средняя стоимость КК всегда ниже средней ставки банковского процента на данный период времени. Доходы кредитора, как правило, не носят явного характера, зачастую экономический эффект кредитора заключается в расширении сбыта собственной продукции, повышениизаинтересованности покупателей.Процент по коммерческому кредиту, входящий в цену товара и сумму векселя, как правило, ниже, чем по банковскому кредиту.

Размеры коммерческого кредита ограничиваются величиной резервных капиталов, которыми располагают промышленные и торговые компании.

КК носит краткосрочный характер (до года).

Разновидности коммерческого кредита:

- кредит с фиксированным сроком погашения

- кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров

- кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке

Потребительский кредит сочетает в себе черты коммерческого кредита, потому как он представляет собой продажу предметов потребления с отсрочкой платежа.

Потребительский кредит — это кредит, предоставляемый физическим лицам для удовлетворения их потребительских нужд. Он может быть предоставлен как в денежной форме, так и в форме продажи товаров (выполнения работ, оказания услуг) на условиях отсрочки или рассрочки платежа. Особенности:

- Заемщиками выступают физические лица;

- В роли кредитора могут выступать как банки, так и юридические лица, осуществляющие реализацию товаров и услуг.

- договорный режим отношений между кредитором и заемщиком— кредитный договор;

- платность;обеспечивается установлением и последующим взиманием с заемщика процентной ставки по кредиту;

- срочность;установление и последующее соблюдение заемщиком срока пользования кредитом (срока погашения кредиторской задолженности);

- целевой характер.-использование их для удовлетворения конечных потребностей населения, кредит направлен на расширение потребления товара, а не на производственные цели; кредит должен удовлетворять собственные нужды заемщиков.

- Относительно малый размер кредита и персонифицированная система определения кредитоспособности заемщика; - Залогом по ссуде чаще всего является кредитуемое имущество.

Виды потребительских кредитов:

Целевые и нецелевые — кредиты могут оформляться на покупку определённых товаров и тратиться на усмотрение заемщика.

С обеспечением или без — кредиты с обеспечением выдаются под залог имущества или под поручительство.

По сроку погашения долга — выделяют кратко-, средне- и долгосрочные займы.

По кредитору — банковские и небанковские займы.

45.

Банковский кредит и его развитие на современном этапе.

Банковский кредит это предоставление ссуды кредитополучателю, в основном кредитным учреждением (банком).Банковское кредитование осуществляется в соответствии с принципами возвратности, срочности, платности, обеспеченности,чаще всего под гарантии или под залог, целенаправленности.

Получателями банковского кредита могут быть и физические, и юридические лица.Доход по этой форме поступает в виде ссудного процента или банковского процента.

Банковский кредит имеет целый ряд особенностей:

− участие в кредитной сделке одного из кредитных учреждений;

− широкий спектр участников;

− денежная форма предоставления ссуды;

− широкая вариация сроков ссуды;

− дифференциация условий кредита.

Классификация банковского кредита:

1) по срокам погашения: - онкольные ссуды (подлежащие возврату в фиксированный срок после поступления официального уведомления от кредитора); - краткосрочные; - среднесрочные (до 1 года)

- долгосрочные (используются в инвестиционных целях; срок погашения 3-5 лет, но может достигать 25 лет)

2) по способу погашения: - ссуды, погашаемые единовременным взносом со стороны заемщика; - ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора

3) по способу взимания ссудного процента: - процент по которым выплачивается в момент ее общего погашения; - процент по которым выплачивается равномерным взносом заемщика в течение всего срока действия кредитов договора; - процент по которым удерживается банком в момент непосредственной выдачи их заемщику

4) по наличию обеспечения: - доверительные ссуды (форма возврата – кредитный договор); - обеспеченные ссуды (в роли обеспечения выступают недвижимость и ценные бумаги); - ссуды под финансовые гарантии третьего лица (финансовый гарант – юридическое лицо, государственные органы)

5) по целевому назначению: - ссуды общего характера (для удовлетворения любых потребностей в финансовых ресурсах); - целевые ссуды (для решения задач, определенных условиями кредитного договора)

6) по категории потенциальных заемщиков: - аграрные ссуды; - коммерческие ссуды (хозяйственным субъектам в сфере торговли и услуг); - ипотечные ссуды владельцам недвижимости; - межбанковские ссуды.

Разовые целевые ссуды- это кредиты, которые предоставляются клиентам от случая к случаю для удовлетворения его различных потребностей. Каждая ссуда оформляется кредитным договором, а заемщик каждый раз предоставляет в банк комплект документов.

Кредитование в форме открытия клиенту кредитной линии -обязательство коммерческого банка предоставить заемщику ссуду в пределах установленного на определенный срок лимита, который может быть использован им по мере потребности в средствах без дополнительного документального оформления.

Кредитование с расчетного счета (овердрафт) - осуществление банком платежей со счета, несмотря на отсутствие на нем денежных средств (овердрафт) Кредитование счета производится только при наличии договора или кредитного соглашения. Овердрафт заемщика осуществляется в пределах установленного лимита (максимальной суммы сверх остатка по счету) и срока погашения.

Синдицированный кредит -форма кредитных отношений, предусматривающая предоставление кредита группой банков в пределах одного кредитного соглашения. У синдицированного кредита нет ограничений по сумме предоставления. Объектами долгосрочного синдицированного кредита выступают потребности инвестиционного характера.

Вексельные кредиты.форма кредитования банком векселедержателя путем досрочной выплаты ему указанной в векселе суммы, за вычетом процентов за время с момента учета векселя до срока платежа по нему, а также суммы банковской комиссии. Свои права по векселю при этом векселедержатель передает банку посредством индоссамента.

Инвестиционные кредитыпод заранее обговоренную инвестиционную программу.

Ипотечный кредит - долгосрочная ссуда под залог недвижимости. Размер ипотечной ссуды зависит от множества факторов, таких как расположение, тип строения, его реализуемость, а также от платежеспособности заемщика.

Потребительский кредит связан с кредитованием банками конечного потребителя (населения). Заемщиками выступают физические лица; целевое назначение таких ссуд, использование их для удовлетворения конечных потребностей населения.

Новые формыбанковского кредитования: лизинг, факторинг и форфэтинг.

Лизингэто соглашение о долгосрочной аренде движимого и недвижимого дорогостоящего имущества. Кредитные отношения в лизинговой сделке возникают между лизингодателем, которым может быть банк или финансовая компания, и лизингополучателем фирмой, использующей объекты лизинга в своей деятельности. Лизинг это сочетание кредита с арендой. Лизинг всегда обслуживается долгосрочным кредитом, который гасится либо денежным платежом, либо компенсационным платежом (товарами, произведенными на арендованном оборудовании).

Факторинг посредническая операция (дилинг) кредитного учреждения по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями.

Форфейтинг – это такая кредитная операция, при которой заемщик приобретает коммерческие обязательства перед финансовым агентом (форфейтором).

В современных условиях для банка основными критериями предоставления кредита стали степень риска, ликвидность и доходность кредитных операций. В связи с этим банки уделяют большое внимание анализу кредитоспособности своих клиентов, эффективности и окупаемости кредитуемых мероприятий. Возросло значение и расширились формы обеспечения возвратности банковских ссуд.

46.

Государственный, частный и международный кредиты: понятия, отличительные черты, сферы использования.

В настоящее время огромное значение для нормального функционирования всей экономической системы в целом имеют государственный и международный кредит.

Государственным кредитом называют совокупность кредитных отношений, в которых заемщиком или кредитором выступают государство, местные органы власти по отношению к гражданам и юридическим лицам. Причина, заставляющая государство заимствовать денежные средства на рынке ссудных капиталов - дефицит государственного бюджета.

Государственный кредит характеризуется тем, что временно свободные денежные средства населения и юридических лиц привлекаются путем выпуска и реализации государственных ценных бумаг.

Государственный кредит отличается от других видов кредита. Так, если при предоставлении банковского кредита в качестве обеспечения обычно выступают какие-то конкретные ценности – товары на складе, незавершенное производство, то при заимствовании средств государством обеспечением кредита служит все имущество, находящееся в его собственности, имущество данной территориальной единицы или какой-либо ее доход.

Государственный кредит имеет следующие цели: выравнивание условий экономического развития регионов; финансирование дефицита бюджета; поддержка муниципальных образований; помощь основным экономическим секторам.

Нельзя смешивать такие понятия, как частный и государственный кредит. Выделяют следующие различия между этими формами кредита. Во-первых, государственный кредит отличается от частного участниками сделки. Государство обычно выступает в качестве заемщика, а кредитодателями - различные учреждения, предприятия и частные лица. Во-вторых, заемщик и кредиторы в сфере государственного кредита могут меняться местами. В-третьих, так как ссудная сделка сопровождается покупкой облигаций и казначейских векселей, которые имеют свой рыночный курс, продаются на рынке ценных бумаг, то государственный кредит представляет собой не просто форму движения ссудного капитала, а базируется на сочетании ссудного и фиктивного капитала. В то же время сходство данных форм кредита связано с тем, что они имеют единый источник образования. Государственный кредит отличается от частного по форме предоставления денежных средств и по участникам сделки.

В настоящее время государство стало выступать в качестве кредитора, оказывать кредитную помощь тем отраслям, в развитии которых заинтересовано национальное хозяйство в целом.

Частный кредит – кредит, предоставляемый частным лицом. Кредит от частных лиц предлагается заемщику с залогом движимого и недвижимого имущества, а также ценных бумаг и драгметаллов.

основные особенности

1) Возможность быстро получить кредит на различные нужды (лечение, образование, покупку земли, квартиры, бытовой техники и т.д.).

2) Широкий выбор удобных для заемщика способов погашения кредита.

3) Возможность не предоставлять документы о своей платежеспособности.

4) Проценты по погашению частного кредита гораздо выше, чем в банковских учреждениях.

Главным преимуществом получения частного кредита является его «прозрачность».

Главным недостатком такого частного кредитования являются большие проценты, которые придется выплачивать заемщику ежемесячно и еще надежного частного кредитора, оказывается, найти непросто, хотя предложений о заманчивых кредитных займах сейчас достаточно много в Интернете.

Международный кредит представляет собой движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением товарных и валютных ресурсов.

В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные и региональные организации. Формы международного кредита можно классифицировать по главным признакам, характеризующим отдельные стороны кредитных отношений.

По срокам международные кредиты подразделяются на краткосрочные - до 1 года, среднесрочные - от 1 года до 5 лет и долгосрочные - свыше 5 лет.

По назначению разделяют кредиты коммерческие, непосредственно связанные с внешней торговлей и услугами; финансовые, используемые на другие цели, включая погашение задолженности, покупку ценных бумаг, инвестиции; промежуточные, предназначенные для смешанных форм вывоза капиталов, товаров и услуг.

Международный кредит выполняет следующие функции:

-перераспределение ссудных капиталов между странами с целью обеспечения непрерывного процесса воспроизводства для достижения максимальной прибыли;

-Экономии издержек обращения в сфере международных расчетов вследствие развития безналичных платежей;

- ускорение концентрации и централизации капитала.

Также международный кредит, раздвигая границы индивидуального накопления, способствует созданию новых фирм. То есть можно заключить, что международный кредит выполняет те же функции, что и другие формы кредита, только в международном аспекте.

47.

Банковская система России, ее современная структура. Особенности небанковских кредитных организаций, входящих в банковскую систему РФ.

Вся совокупность банков в национальной экономике образует банковскую систему страны.

Основные принципы организации банковской системы России, к числу которых относятся:

принцип двухуровневой структуры банковской системы;

принцип универсальности банков.

Принцип двухуровневой структуры банковской системы реализуется путем четкого законодательного разделения функций центрального банка и всех остальных банков. Современная банковская система России включает в себя Банк России, коммерческие банки и кредитные организации.

Цб РФ (Банк России) как верхний уровень банковской системы, который выполняет функции денежно-кредитного регулирования, банковского надзора и управления системой расчетов в стране.

Коммерческие банки и другие кредитные организации образуют второй, нижний, уровень банковской системы. Они осуществляют посредничество в расчетах, кредитовании и инвестировании, но не принимают участия в разработке и реализации денежно-кредитной политики, а ориентируются в своей работе на установленные Банком России параметры денежной массы, процентных ставок, темпов инфляции и т. п. В процессе функционирования они должны выполнять нормативы и требования Банка России по уровню капитала, созданию резервов и др.

Принцип универсальности российских банков - все действующие на территории РФ банки имеют универсальные функциональные возможности, они имеют право осуществлять все краткосрочные коммерческие и долгосрочные инвестиционные операции, предусмотренные законодательством и банковскими лицензиями.

Кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Цб РФимеет право осуществлять банковские операции, предусмотренные ФЗ «О банках и банковской деятельности». Кредитная организация образуется на основе любой формы собственности как хозяйственное общество (акционерное общество, общество с ограниченной ответственностью или общество с дополнительной ответственностью).

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Важнейшими функциями коммерческих банков являются:

аккумуляция временно свободных денежных средств, сбережений и накоплений;

кредитование предприятий, организаций, государства и населения;

организация и осуществление расчетов в хозяйстве;

учет векселей и операций с ними;

операции с ценными бумагами;

хранение финансовых и материальных ценностей;

управление имуществом клиентов по доверенности (трастовые операции).

Постепенно совершенствуясь, банковская система РФ все в большей степени начинает становиться развитой системой, и не только внешне, но и по сути проводимых операций. Расширяется сеть филиалов, представительств и внутри страны, и за рубежом, увеличивается сеть небанковских кредитных учреждений.

Под небанковской кредитной организацией понимают кредитную организацию, имеющую право осуществлять отдельные банковские операции. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.Действующие в банковской системе России небанковские кредитные организации подлежат классификации по сочетанию банковских операций и других сделок кредитных организаций, на осуществление которых у данной кредитной организации имеется лицензия Банка России. Они могут быть трех типов: расчетные, депозитно-кредитные и небанковские кредитные организации инкассации.

По данному основанию выделяются:

-брокерские и дилерские фирмы;

-инвестиционные и пенсионные фонды;

-кредитные союзы;

-кассы взаимопомощи, ломбарды;

-лизинговые, страховые и финансовые компании и др.

В большинстве случаев наименование небанковской кредитной организации имеет мало общего с ее реальной деятельностью. Это обстоятельство объясняется:

-чрезвычайно высокими темпами их образования в сочетании со смутным представлением многих организаторов о сущности того института, который они создают;

-слабой разработанностью правовой базы, регламентирующей деятельность этих институтов;

-распространенностью случаев осуществления этими организациями банковских операций без государственной регистрации и соответствующей лицензии;

-слабым контролем за деятельностью этих организаций со стороны Банка России и других соответствующих государственных органов.

48.

Экономические методы регулирования банковской системы России.

Банковская сфера практически в каждой стране относится к числу наиболее регулируемых, что объясняется ее ключевым положением в экономике страны. Под банковским регулированием понимают систему мер, с помощью которых государство через центральный банк занимается обеспечением стабильного, безопасного функционирования банков, предотвращением дестабилизирующих тенденций.

В соответствии с ФЗ “О Центральном банке Российской Федерации (Банке России)” Банк России является органом регулирования и надзора за деятельностью кредитных организаций.

Методы регулирования банковской системы делятся на административные и экономические, регулирующие и надзорные.

Экономическое содержание государственного регулирования банковской деятельности наиболее ярко проявляется при установлении Банком России обязательных нормативов, имеющих универсальный и общеобязательный характер. Указанные нормативы имеют, безусловно, экономический характер, но они облекаются в правовую форму нормативных актов, так как в их основе лежат государственно-властные полномочия Банка России.

ЦБ в соответствии с законом о банке России обязывает коммерческие банки придерживаться в своей коммерческой деятельности некоторых экономических нормативов, которые устанавливаются в зависимости от экономической ситуации в стране:

- норматив Уставного капитала – 300 млн. руб

- предельный размер неденежной части уставного капитала;

- нормативы ликвидности (ликвидность – способность банка отвечать по своим обязательствам на конкретную дату)

мгновенная ликвидность (Н2);текущая ликвидность (Н3);долгосрочная ликвидность (Н4);

- достаточность собственных средств (капитала) (Н1);

- максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6);