Содержание

Введение …………………………………………………………………………3

1. Теоретические основы изучения эффективности деятельности………7

1.1. Сущность, цели и задачи управления эффективностью……...............7

1.2. Особенности управления финансами………………….......................13

1.3. Необходимость управления и показатели оценки финансовой эффективности……………………………………………………………………….18

2. Анализ и оценка эффективности деятельности ОАО КБ «Сбербанк России» за период 2011-2012 гг. …….………..……..

2.1. Анализ финансового состояния банка……………………………

2.2. Оценка эффективности деятельности………………………………

2.3. Пути повышения эффективности….………………………………

Заключение ………………………………………………………….……..

Библиографический список …..…………………………………………..

Приложения

Введение

На сегодняшний день современный этап развития банковской системы характеризуется стабилизацией и интенсивным развитием после нескольких пережитых экономических кризисов. В наше время банки выполняют многочисленные функции и вступают в сложные отношения с другими коммерческими банками, юридическими и физическими лицами и другими субъектами экономики, осуществляя кредитные, расчетные, депозитные и иные операции.

Актуальность выбранной темы объясняется тем, что банковская деятельность подвержена всевозможным рискам, недооценка которых может привести к сбоям в работе и банкротству кредитных организаций, нанесению ущерба клиентам и акционерам банка.

На этом этапе банки начинают более взвешенно подходить к оценке всех рисков, в том числе к риску активных межбанковских операций, к которым относятся: межбанковское кредитование, открытие депозитных счетов в других банках, операции с ценными бумагами других банков и т.д. С другой стороны, клиенты банков, как юридические, так и физические лица, сейчас стали более ответственно и обдуманно относится к обслуживающему их банку. Все эти факторы обуславливают актуальность развития и совершенствования методик анализа эффективности финансового состояния банков.

Анализ эффективности состояния банка в современных условиях является основой принятия управленческих решений в банке и установления доверительных и взаимовыгодных отношений между банками и их клиентами.

На сегодняшний день, когда изменилась экономическая ситуация в стране, и в первую очередь условия функционирования коммерческих банков, достижение их целей становится возможным в основном за счет изменения устойчивости банка. А поскольку финансовая деятельность является специализацией банков, роль финансового анализа в финансовой устойчивости ими трудно переоценить. Коммерческие банки являются важнейшим звеном рыночной экономики. В процессе их деятельности опосредуется большая часть денежного оборота в государстве, происходит формирование источников капитала для расширенного воспроизводства путем перераспределения временно свободных денежных средств всех участников воспроизводственного процесса – государства, хозяйствующих субъектов, населения. При этом коммерческие банки способствуют переливу капиталов из наименее эффективных отраслей и предприятий национальной экономики в наиболее конкурентоспособные.

Актуальность темы состоит в том, что коммерческие банки, мобилизуя временно свободные средства на рынке кредитных ресурсов, с их помощью удовлетворяют потребность народного хозяйства в оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите. От их четкой и грамотной деятельности зависит как эффективность функционирования банковской системы, так и российской экономики вообще. Поэтому разработка эффективного механизма анализа их деятельности, имеющего целью выявление, на возможно более ранних стадиях проблем в деятельности коммерческого банка, жизненно необходимо для финансовой и социальной стабильности нашего государства. Однако теоретические вопросы финансового анализа в банках остаются до настоящего времени недостаточно разработанными четко не выявлены место и роли финансового анализа в управлении коммерческим банком, поэтому выбранная тема актуальна с позиций практического применения его в деятельности банков.

Целью выпускной квалификационной работы является изучение с теоретической и практической точек зрения эффективность деятельности ОАО КБ «Сбербанк России».

Для достижения цели данной работы, были поставлены следующие задачи:

раскрыть понятие эффективности деятельности коммерческого банка;

рассмотреть сущность, цели и задачи управления эффективностью работы банка;

изучить особенности управления финансами в коммерческих банках;

выявить необходимость управления и показатели оценки финансовой эффективностью

провести анализ финансового состояния ОАО КБ «Сбербанк России» за период 2011-2012 гг.;

оценить эффективность деятельности коммерческого банка;

найти пути повышения эффективности работы банка.

Объектом исследования работы стала финансовая деятельность Абаканского филиала коммерческого банка ОАО «Сбербанк России» в период с 2010 по 2012 год, включительно.

Предмет исследования выпускной квалификационной работы – финансово-экономические отношения, возникающие в процессе анализа эффективности деятельности коммерческого банка.

Цели и задачи работы предопределили её структуру, которая состоит из введения, двух глав, заключения, списка литературы и приложений. В первой главе изложены теоретические аспекты эффективности деятельности коммерческого банка, даны такие понятия, как эффективность банковской деятельности, управление эффективностью и финансами в коммерческих банках. Во второй главе дана организационно-экономическая характеристика деятельности ОАО Сбербанк России. Проведен анализ финансового состояния банка, рассчитаны основные коэффициенты и представлены нормативы, в соответствии с которыми делается вывод о работе банка. Также найдены пути повышения эффективности работы банка.

При написании выпускной квалификационной работы были использованы следующие методы чтения финансовых отчетов, среди которых можно выделить: горизонтальный анализ, вертикальный анализ, метод финансовых коэффициентов, сравнительный.

В ходе написания выпускной квалификационной работы использовались классические и современные научные разработки отечественных и зарубежных специалистов, исследующих проблемы оценки эффективности работы коммерческих банков.

Нормативную базу исследования составили Федеральный закон «О банках и банковской деятельности» и законодательные и нормативные акты Российской Федерации, Банка России, инструкции, регулирующие отношения в области банковского дела.

Информационной базой для проведения исследований организации анализа и оценки эффективности показателей деятельности коммерческого банка послужили внутренняя банковская документация и бухгалтерская отчетность ОАО Сбербанк России за 2010 – 2012 год.

Практическая значимость результатов исследования состоит в том, что нововведения позволят банку расширить ассортимент услуг, увеличить круг постоянных клиентов, получать более высокий уровень прибыли, что приведет к повышению общего уровня эффективности организации и управления деятельностью банка, что в дальнейшем благотворно скажется на развитии банковского сектора экономики страны в целом.

Теоретические основы изучения эффективности деятельности.

Сущность, цели и задачи управления эффективностью.

Эффективность управления – это экономическая категория, отражающая вклад управленческой деятельности в конечный результат работы организации. Функциональное предназначение управления сводится к обеспечению эффективности основной деятельности, поэтому ее эффективность определяется степенью результативности самой организационной системы. Отсюда следует, что эффективность управления определяется степенью реализации целей организации и ее интегрального показателя - прибыли.

Эффективность управления представляет собой относительную характеристику результативности конкретной управляющей системы, которая отражается в различных показателях как объекта управления, так и собственно управленческой деятельности (субъекта управления), причем эти показатели бывают как количественными, так и качественными.

В обществе на управление затрачивается значительная часть трудовых ресурсов, причем наиболее активной их составляющей и профессионально подготовленной для выполнения такой сложной работы. Это положение объективно обуславливает необходимость повышать уровень рациональности использования ресурсов, всемерно сокращать затраты на них.

В экономической теории различают два вида эффективности: экономическую и социальную.

Экономическая эффективность определяется отношением полученного результата к затратам.

Социальная эффективность выражает степень удовлетворения спроса населения (потребителей, заказчиков) на товары и услуги.

Исходя из этого, справедливо говорить об экономической и социальной эффективности управления.

Оценка эффективности управления предполагает наличие двух сторон эффективности: внешняя и внутренняя.

Внутренняя эффективность показывает, каким образом определенных потребностей сказывается на динамике собственных целей организации и отдельных групп ее участников.

Внешняя эффективность управления показывает, насколько организация соответствует требованиям ограничения внешней среды.

Главной стратегической целью коммерческого банка является достижение прибыльной работы банка при одновременном обеспечении его ликвидности. Исходя из системы управления ликвидностью и рентабельностью, возможными вариантами являются:

• работать на фиксированную рентабельность и максимальную ликвидность

• зафиксировать уровень ликвидности и «лезть из кожи вон» ради максимальной рентабельности

В условиях российской действительности правильнее – «задание определенного уровня ликвидности и стремление к максимальной рентабельности при заданных параметрах надежности работы на рынке». Обеспечение дополнительной ликвидности также немаловажный аспект, осуществляющийся за счет страховых механизмов.

Успешным отечественным банкам следует повышать эффективность своей работы за счет:

• расширения клиентской базы (индивидуальный подход ко всем клиентам, независимо от суммы вклада: хотя это и требует кропотливой работы – «цель оправдывает средства»);

• увеличения ассортимента услуг (например: услуг, связанных с программами по выпуску пластиковых карт, консультационными услугами предприятиям по управлению финансовыми потоками и др.);

Деятельность любого коммерческого банка в условиях рыночной экономики требует высокого уровня управления, без которого невозможно достижение целей, стоящих перед кредитной организацией, обеспечение его конкурентоспособности и эффективности деятельности.

Банк представляет собой, прежде всего общественный институт, в котором сосредоточены денежные вклады множества кредиторов (юридических и физических лиц), поэтому банковский бизнес ориентируется не только на получение прибыли, но и на обеспечение сохранности взятых взаймы денежных средств, т.е. на надежность и доверие вкладчиков.

Менеджмент банка характеризуется эффективностью организации и руководства банком в постоянно изменяющихся условиях. Он является важным инструментом устойчивости банка, его неуязвимости при любых внешних потрясениях.

Современное управление банком – это сочетание стратегического и оперативного управления, в котором стратегическое управление представляет собой процесс определения целей организации и решения о том, что нужно сделать для их достижения, а оперативное управление определяет, как необходимо действовать для выполнения целей.

Стратегическое планирование как логический и аналитический метод определения будущего положения организации в зависимости от внешних условий деятельности является более сложным, многогранным процессом, требующим большего времени, чем долгосрочное планирование. При этом если деятельность по стратегическому управлению направлена на обеспечение стратегической позиции, которая обеспечит будущую жизнеспособность организации в изменяющихся условиях, то оперативное управление занимается использованием существующей стратегической позиции для достижения целей организации.

Управленческие системы, особенно степень их формализации и децентрализации, зависят от множества факторов, включая размеры и структуру организации, стиль управления, конкуренцию и экономическое регулирование. При этом существует множество частных интересов, которые могут противостоять друг другу и при отсутствии эффективного управления ведут к ее разрушению.

Поэтому, основной задачей эффективного управления является объединение имеющихся ресурсов и интересов для работы на единую цель.

Управление банком охватывает следующие важные сферы:

Управление кредитным риском.

В связи с возрастанием ответственности за управление кредитным риском банки начали разрабатывать собственные системы управления кредитным риском, включая процедуру и политику кредитования, а также создание аналитических служб. В дальнейшем банки осуществили переход к полной системе управления кредитным риском, включая процедуры инициирования, одобрения, контроля и управления проблемными кредитами, в соответствии с потребностями каждого банка. При этом особое внимание уделяется процедурам внутреннего контроля, способами оценки и минимизации кредитных рисков, а также классификации и отслеживания просроченных платежей и их контролю.

Финансовое управление.

По мере либерализации процентных ставок, расширения финансовых рынков за счет внедрения новых инструментов, получения банками права предоставления кредитов, принятия вкладов в иностранной валюте и торговли иностранной валютой происходит диверсификация активов и обязательств банка, а также повышение их чувствительности к колебаниям процентных ставок. Это обусловило необходимость создания систем управления ликвидностью, активами и пассивами, рыночными и операционными рисками, что потребовало подготовки необходимых специалистов.

Управление персоналом.

Банковская сфера является высококонкурентной и требует высококвалифицированного и заинтересованного персонала. Для обеспечения высокого качества персонала необходимы соответствующие процедуры и правила управления им. Управление персоналом должно стать одним из основных направлений деятельности руководителей коммерческого банка, если он стремиться к обеспечению себя высококвалифицированными кадрами. Одновременно возникает необходимость в изменении подходов и поведения для повышения эффективности работы.

Организация структуры банка тесно связана с его деловой стратегией и степенью децентрализации процесса принятия решений, что требует разработки структуры определения полномочий, обязательств и ответственности с целью ограничения дублирования прилагаемых усилий.

Система контроля.

Чтобы быть уверенным в том, что банк работает устойчиво и надежно, руководство банка совместно с менеджерами и специалистами должны обеспечить внедрение систем контроля, которые бы свидетельствовали, как выполняются должностные обязанности служащими в соответствии с политикой и процедурами банка. Системы контроля могут включать системы внешнего аудита, внутреннего контроля, анализа качества активов, создание общей банковской системы управления рисками (системы рискменеджмента).

Информационные технологии являются важной частью банковского управления, поэтому банки должны очень тщательно производить отбор программного и технического обеспечения, определить последовательность программ и их способность усваивать технологию.

Таким образом, современное управление – это универсальный процесс, выполняющий несколько взаимосвязанных функций: планирование, организация, мотивация и контроль, направленные на формирование и достижение цели.

Задачи управления банком:

обеспечение прибыльной деятельности;

удовлетворение нужд клиентов в структуре и качестве предлагаемых банком услуг;

наличие адекватных систем контроля за уровнем банковских рисков;

создание эффективной организационной структуры банка;

организация работы систем контроля, аудиту, безопасности, информационных и других систем, которые обеспечивают жизнедеятельность банка;

создание условий для набора квалифицированных работников и полной реализации их потенциальных возможностей;

создание систем подготовки, переподготовки и расстановки кадров;

обеспечение условий для осуществления сильного и последовательного управления банком;

создание условий для повышения культуры работников, наличие общих ценностей, обеспечение благоприятного морального климата в коллективе.

Одной из необходимых признаков хорошо управляемого банка есть соответствие его деятельности нормативным требованиям органов банковского надзора и законодательству страны. Тем не менее, этого недостаточно. Качество управления банком определяется совокупностью таких факторов, как стиль руководства, методы преодоления конкуренции, размер и структура банка, эффективность применяемых методов управления, лидерство и компетентность в определении политики, стратегии и управленческих функций. Часто блестящие характеристики руководящего состава банка считаются признаками четкого, высокоэффективного управления. Наличие квалифицированного руководства, хотя и очень важный фактор, тем не менее, он не должен рассматриваться как единый критерий для определения качества управления.

Эффективность процесса управления зависит от способности предусматривать будущее, мыслить на перспективу и пристально контролировать риски. Определяющими выступают также качество подготовки и уровень профессионализма, компетентности всего персонала банка. Кроме того, успех этого дела невозможный без приоритета общечеловеческих ценностей в системе ценностей банка. Как видим, большинство перечисленных признаков не подлежат количественному измерению и принадлежат к группе качественных характеристик банковского менеджмента.

В современном мире активно переоцениваются ценности, и все больше людей приходят к выводу, что деньги это не единый и главный показатель в системе общечеловеческих ценностей. Акционеров и клиентов банка все чаще интересуют направления использования их денег. Они становятся не равнодушные к тому, из каких источников и какими средствами получена прибыль. Банки, которые провозглашают и осуществляют программы охраны окружающей среды, жилищного строительства, социальные программы, кредитование малого бизнеса, пользуются все более широкой поддержкой населения.

Особенности управления финансами

Управление финансами коммерческой организации — это процесс создания финансового механизма организации ее финансовых отношений с другими субъектами. Он включает следующие основные элементы:

финансовое планирование;

оперативное управление;

финансовый контроль.

1. Финансовое планирование. При разработке финансовых планов коммерческой организации происходят соизмерение намечаемых затрат на осуществляемую деятельность с имеющимися возможностями, определение направлений эффективного вложения капитала; выявление внутрихозяйственных резервов увеличения финансовых ресурсов; оптимизация финансовых взаимоотношений с контрагентами, государством и т. д.; осуществляется контроль за финансовым состоянием предприятия. Необходимость финансового планирования коммерческой организации может быть вызвана не только внутренней потребностью эффективного управления финансовыми ресурсами, но и внешней — желанием кредиторов и инвесторов иметь информацию о доходности предстоящих вложений.

Для составления финансовых планов и прогнозов коммерческой организации применяются разнообразные методы:

нормативный,

экономико-математического моделирования,

дисконтирования и др.

Нормативный метод может быть использован при оценке будущих налоговых обязательств и размеров амортизационных отчислений. Оптимизация источников финансовых ресурсов, оценка влияния разных факторов на возможный их рост осуществляются с помощью метода экономико-математического моделирования. При принятии решений долгосрочного характера используется метод дисконтирования, предусматривающий оценку предстоящей доходности вложений и влияния на нее инфляционных факторов.

Рыночная экономика характеризуется неопределенностью, поэтому наиболее сложным при разработке финансовых планов и прогнозов коммерческой организации является оценка возможных рисков. При управлении рисками необходимо их выявить, классифицировать, оценить размер и влияние на принимаемые решения, определить возможные меры по снижению риска (страхование, хеджирование, создание резервов, диверсификация). В настоящее время существуют и широко используются стандартные методики оценки рисков различных сфер деятельности и разработки механизмов их минимизации.

Спецификой финансового планирования коммерческой организации является отсутствие каких-либо обязательных форм финансовых планов и прогнозов. Требования к составу показателей финансовых планов и прогнозов могут быть определены: органами управления коммерческими организациями (например, собранием акционеров акционерного общества); органом, регулирующим рынок ценных бумаг и определяющим состав информации, представляемой в эмиссионном проспекте; кредитной организацией. При этом у различных кредитных организаций формы технического обоснования кредитной заявки, в которых отражаются прогнозные финансовые показатели, могут отличаться.

В настоящее время процесс разработки финансовых планов и прогнозов коммерческой организации принято называть бюджетированием. При бюджетировании разрабатываются и увязываются между собой финансовые планы:

денежных доходов и расходов организации (финансовые планы предприятий традиционно разрабатывались в форме баланса доходов и расходов);

активов и пассивов (прогноз бухгалтерского баланса, как правило, увязанный по срокам обязательств и вложений);

денежных потоков (в условиях централизованно плановой экономики такие финансовые планы назывались кассовым планом, где отражаются поступления наличной выручки и предстоящие расходы в наличной форме, и платежным календарем (оценка предстоящих поступлений и платежей в безналичной форме)).

Баланс денежных доходов и расходов как основной финансовый план коммерческой организации, как правило, содержит четыре раздела:

доходы;

расходы;

взаимоотношения с бюджетной системой;

расчеты с кредитными организациями.

Прогнозы доходов и расходов, активов и пассивов, а также денежных потоков могут содержаться в бизнес-плане коммерческой организации. Бизнес-план отражает стратегию финансово-хозяйственной деятельности организации, на его основе кредиторы и инвесторы принимают решение о предоставлении ей средств. Финансовая часть бизнес-плана содержит следующие расчеты: прогноз финансовых результатов; расчет потребности в дополнительных инвестициях и формировании источников финансирования; модель дисконтированных денежных потоков; расчет порога рентабельности (точки безубыточности).

2. Оперативное управление. Большое значение для управления финансами коммерческой организации имеет анализ исполнения финансовых планов и прогнозов. При этом не всегда обязательным условием является соответствие плановых финансовых показателей фактическим. Наибольшее значение для эффективного управления имеет выявление причин отклонения от плановых (прогнозных) показателей. Данные о фактическом исполнении финансовых планов анализируются не только специальными подразделениями организации, но и органами управления коммерческой организации.

Для принятия оперативных управленческих решений по финансовым вопросам руководству организации важно не только иметь финансовые планы и прогнозы, но и получать обширную информацию о состоянии финансового рынка, финансовом состоянии контрагентов по сделкам, возможном изменении конъюнктуры рынка, налоговом реформировании. В крупных организациях для сбора такой информации создаются специальные аналитические центры. Коммерческая организация может также покупать такую информацию — в частности, аналитические обзоры по финансовым рынкам являются одной из услуг современных коммерческих банков. Услуги консультационного характера, влияющие на принятие финансовых решений, могут оказывать также аудиторские фирмы.

Коммерческие организации прибегают к услугам управляющих компаний и других участников рынка ценных бумаг при размещении финансовых ресурсов в ценные бумаги, размещении собственных ценных бумаг на рынке, осуществлении кассовых и срочных сделок на различных сегментах финансового рынка.

Кредитная организация, как правило, выступает головной компанией в финансово-промышленной группе, соответственно функции по управлению финансами всех организаций, входящих в данную группу, в большей степени сосредоточены у нее. Головная компания финансово-промышленной группы оптимизирует финансовые потоки между участниками, управляет рисками, определяет стратегию размещения финансовых ресурсов организаций, входящих в группу.

3. Финансовый контроль. Государственный финансовый контроль за коммерческими организациями негосударственных форм собственности ограничен вопросами исполнения налоговых обязательств, а также использованием бюджетных средств, если коммерческая организация такие средства получает в рамках государственной помощи. Большое значение для эффективного управления финансами коммерческой организации имеет внутрихозяйственный финансовый контроль, а также аудиторский контроль.

Внутрихозяйственный финансовый контроль может осуществляться специальными подразделениями, созданными в коммерческих организациях, осуществляющими проверки и анализ документов. Внутрихозяйственный финансовый контроль происходит также в процессе визирования руководителем организации (руководителями подразделений) документов, оформляющих финансово-хозяйственные сделки. Коммерческие организации, входящие в холдинги, ассоциации проверяются головными («материнскими») компаниями, также имеющими в своем составе специальные контрольные службы.

Для получения достоверной информации о финансовом состоянии коммерческой организации, выявления имеющихся резервов ее руководство может инициировать аудиторскую проверку и обследование. Отдельные виды деятельности, организационно-правовые формы, высокие показатели активов и выручки от реализации продукции (работ, услуг), участие иностранного капитала требуют обязательного аудиторского заключения о достоверности финансовой отчетности коммерческой организации. Таким образом, аудиторские проверки коммерческой организации могут носить как инициативный, так и обязательный характер.

Особенностью внутрихозяйственного и аудиторского контроля коммерческой организации является его направленность на оценку эффективности принимаемых управленческих решений, а также выявление резервов роста финансовых ресурсов.

Таким образом, управление финансами коммерческой организации включает элементы управления, аналогичные другим звеньям финансовой системы, но при этом существует специфика финансового планирования, оперативного управления и организации финансового контроля.

1.3. Необходимость управления и показатели оценки финансовой эффективности.

В практике управления складываются ситуации, когда требуется сравнить его эффективность с предшествующим периодом или родственными организациями с целью выявления динамики роста или падения эффективности и на ее основе принятия соответствующих мер по развитию основной деятельности или улучшению собственно управленческой. В этих случаях пользуются анализом финансового состояния банка.

Под анализом финансовой отчетности банка понимается выявление взаимосвязей и взаимозависимостей между различными показателями его финансово-хозяйственной деятельности, включенными в отчетность.

Исходной базой финансового анализа являются данные бухгалтерского учета и отчетности, аналитический просмотр которых должен восстановить все основные аспекты хозяйственной деятельности и совершенных операций в обобщенной форме, то есть с необходимой для анализа степенью агрегирования1.

Анализ финансового состояния организации проводится в следующей последовательности:

Чтение бухгалтерской отчетности;

Выявление статей, указывающих на финансовое неблагополучное состояние организации;

Общая характеристика имущественного и финансового состояния по анализируемому балансу;

Расчет и оценка основных финансовых коэффициентов, характеризующих финансовое состояние организации;

Оценка финансового положения основных показателей бизнес-плана или программы развития предприятия;

Прогноз банкротства предприятия;

Общее заключение о финансовом положении организации.

Одним из важных приемов анализа отчетности является «чтение» форм отчетности и изучение абсолютных величин, представленных в этих формах. «Чтение» отчетности или простое ознакомление с ней позволяет сделать выводы об основных источниках привлечения средств предприятием, направлениях их вложения, основных источниках полученной предприятием прибыли за отчетный период, основных источниках денежных средств и оборотных активов, применяемых методах учета и изменениях в них, организационной структуре предприятия и направлениях его деятельности, дивидендной политики и т.д. Однако эта информация, несмотря на всю ее значимость для принятия управленческих решений, не позволяет оценить динамику основных показателей деятельности компании, ее место среди аналогичных предприятий страны и мирового рынка2.

С этой целью в практике финансового анализа были выработаны основные методы чтения финансовых отчетов. Среди них можно выделить следующее:

горизонтальный анализ;

вертикальный анализ;

трендовый анализ;

метод финансовых коэффициентов;

сравнительный анализ;

факторный анализ.

Чтение баланса по систематизированным группам агрегированного баланса ведется с использованием методов горизонтального и вертикального анализа3.

Горизонтальный анализ - это динамический анализ показателей. Он позволяет установить их абсолютные приращения и темпы роста. Данный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Обычно берут базисные темпы роста за несколько периодов.

Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Вариантом горизонтального анализа является анализ тенденций развития (трендовый анализ), при котором каждая позиция отчетности сравнивается с рядом предыдущих периодов и определяется тренд, то есть основная тенденция динамики показателя, очищенная от случайных влияний и индивидуальных особенностей периодов. Этот анализ носит перспективный прогнозный характер.

Большое значение для оценки финансового состояния имеет и вертикальный (структурный) анализ актива и пассива баланса, который дает представление финансового отчета в виде относительных показателей. Структура (состав) в экономическом анализе измеряется количественно, как соотношение частей, выражаемое их удельными весами в общем объеме изучаемой совокупности. Измеряется в долях единицы или в процентах.

Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений. С помощью вертикального анализа можно проводить межхозяйственные сравнения предприятий, а относительные показатели сглаживают негативное влияние инфляционных процессов.

Если увеличивается доля оборотных средств, то можно сделать следующие выводы:

может быть сформирована более мобильная структура активов, что улучшает финансовое положение предприятия, так как способствует ускорению оборачиваемости оборотных средств;

может быть отвлечена часть текущих активов на кредитование потребителей товаров, прочих дебиторов. Это свидетельствует о фактической иммобилизации части оборотных средств из производственной программы;

может быть сворачивание производственной базы.

Горизонтальный и вертикальный анализ взаимодополняют друг друга, на их основе строится сравнительный аналитический баланс.

В сравнительном аналитическом балансе имеет смысл представить лишь основные разделы актива и пассива баланса.

Сравнительный аналитический баланс характеризует как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Он систематизирует ее предыдущие расчеты4.

На основе сравнительного аналитического баланса осуществляется анализ структуры имущества.

Структура стоимости имущества дает общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношение заемных и собственных средств, покрывающих их, в пассивах.

Сопоставляя структуры изменений в активе и пассиве, можно сделать выводы о том, через какие источники, в основном, был приток новых средств и какие активы эти новые средства, в основном, вложены.

Сама по себе структура имущества и даже ее динамика не дает ответ на вопрос, насколько выгодно для инвестора вложение денег в данное предприятие, а лишь оценивает состояние активов и наличие средств для погашения долгов.

Анализ относительных показателей (коэффициентов) - расчет отношений данных отчетности, определение взаимосвязи показателей. Эти коэффициенты представляют большой интерес, поскольку, во-первых, позволяют определить тот круг сведений, который важен для пользователей финансовой отчетности с точки зрения принятия решений; во-вторых, предоставляют возможность глубже оценить положение данной отчетной единицы в системе хозяйствования и тенденции его изменения. Большим преимуществом коэффициентов является также и то, что они сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике. Этот метод наиболее удобен в силу его простоты и оперативности. Его суть заключается в сопоставлении рассчитанных по данным отчетности коэффициентов с общепринятыми стандартными коэффициентами, среднеотраслевыми нормами или соответствующими коэффициентами, и с численными по данным деятельности предприятия за предшествующие годы5.

Сравнительный анализ - это как внутрихозяйственное сравнение по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), то есть заключающимся в раздроблении результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы соединяют в общий результативный показатель.

Таким образом, исходной базой финансового анализа являются данные бухгалтерского учета и отчетности. Анализ финансового состояния проводится в определенной последовательности. Основными методами финансового анализа являются методы горизонтального, вертикального, трендового, сравнительного, факторного анализа и метод финансовых коэффициентов6.

Отчетность кредитной организации представляет собой систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности предприятия. Данные отчетности служат основными источниками информации для анализа финансового состояния кредитной организации. Ведь для того, чтобы принять какое-либо решение, необходимо проанализировать обеспеченность финансовыми ресурсами, целесообразность и эффективность их размещения и использования, платежеспособность предприятия, его финансовые взаимоотношения с партнерами. Оценка этих показателей нужна для эффективного управления кредитной организацией. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности.

Основными задачами анализа отчетности кредитной организации являются:

общая оценка финансового состояния и факторов его изменения;

изучение соответствия между средствами и источниками, рациональность их размещения и эффективности их использования;

определение ликвидности и финансовой устойчивости предприятия;

соблюдение финансовой, расчетной и кредитной дисциплины.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы – с целью изучения эффективности использования ресурсов; поставщики – для своевременного получения платежей; налоговые инспекции – для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внешний и внутренний.

Основным источником информации для анализа финансового положения ОАО «Сбербанк России» является форма № 0409806 «Бухгалтерский баланс», форма № 0409807 «Отчет о прибылях и убытках», а также другие формы бухгалтерской отчетности.

Оценка финансово-хозяйственной деятельности по данным бухгалтерской отчетности может быть выполнена с различной степенью детализации.

Основой анализа является система показателей и аналитических таблиц, логика отбора и составления которых предполагает анализ состояния и динамики экономического потенциала предприятия, результатов и эффективности его использования7.

Экономический потенциал хозяйствующего субъекта может быть охарактеризован с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны – нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот.

На основании данных отчетности осуществляется поиск резервов дальнейшего развития и совершенствования деятельности кредитной организации, достижения стабильности предприятия на рынке. Это достигается путем анализа финансового состояния кредитной организации.

Финансовое состояние кредитной организации выражается в образовании, размещении и использовании финансовых ресурсов:

денежных средств, временно привлеченных средств;

временно свободных средств специальных фондов.

Анализ финансового состояния банка составляет значительную часть финансового анализа. Финансовое состояние кредитной организации характеризуется обеспеченностью финансовыми ресурсами, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями, платежеспособностью и финансовой устойчивостью. Оно напрямую зависит от результатов коммерческой и финансовой деятельности организации.

Для количественного измерения уровня влияния факторов на изменения показателей финансового состояния кредитной организации используются традиционные методы анализа сравнения, цепных подстановок, долевого участия, детализации.

Отличительной особенностью анализа финансового состояния является роль в нем человеческого фактора и бухгалтерского риска. Анализ финансового состояния включает:

анализ ликвидности;

анализ финансовой устойчивости;

анализ платежеспособности.

Подводя итог к первой главе, можно отметить, что финансовое состояние организации характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью организации погашать свои обязательства в срок и в полном объеме. Основными методами финансового анализа являются методы горизонтального, вертикального, трендового, сравнительного, факторного анализа и метод финансовых коэффициентов. Оценка финансово-хозяйственной деятельности проводится по данным бухгалтерской отчетности и даже при хороших финансовых результатах банк может испытывать трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

2. Анализ и оценка эффективности деятельности ОАО «Сбербанк России» за период 2011-2013 гг.

2.1. Анализ финансового состояния банка

ОАО «Сбербанк России» является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в совокупном банковском капитале находится на уровне 26%. По данным журнала TheBanker, в 2012 г. Сбербанк занимал 43 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира. ОАО «Сбербанк России» обладает уникальной филиальной сетьюи в настоящее время в нее входят 18 территориальных банков и более 19100 подразделений по всей стране. Дочерние банки Сбербанка России работают вКазахстане, вУкраинеи вБелоруссии. Учредитель и основной акционер Банка – Центральный банк Российской Федерации (Банк России). По состоянию на 1 июля 2013 г., ему принадлежит 60,3% голосующих акций и 57,6% в уставном капитале Банка. Остальными акционерами Сбербанка России являются более 263 тысяч юридических и физических лиц. Высокая доля иностранных инвесторовв структуре капитала Сбербанка России(более 32%) свидетельствует о его высокой инвестиционной привлекательности. Банк имеет генеральную лицензию на осуществление банковских операций № 1481 от 30 августа 2010 года. Спектр услуг банка, предоставляемых клиентам, можно описать следующим образом: кредитование физических и юридических лиц, вклады, банковские карты, инвестиции и ценные бумаги, банковские переводы, операции с валютными ценностями и дорожными чеками, операции с драгоценными металлами, аренда сейфов и пр.

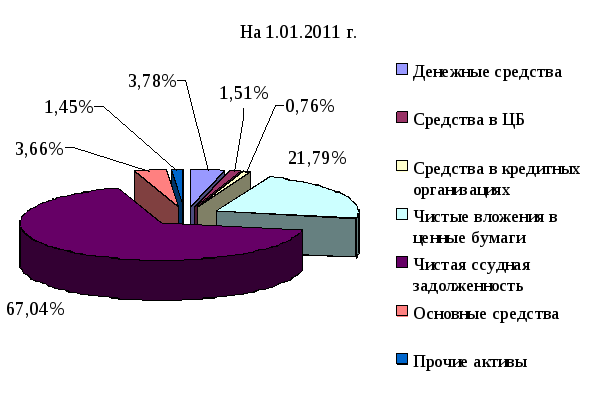

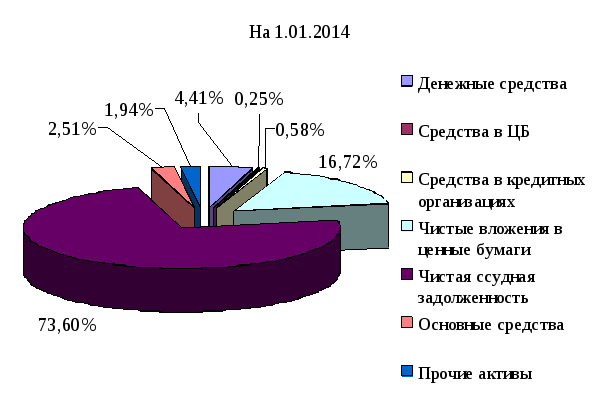

В качестве исходных данных рассматриваются показатели финансовой отчетности ОАО «Сбербанк России» (приложение 1). С целью анализа активов и банка составлена аналитическая табл. 1. Структура активов банка на 1.01.2011 г. и на 1.01.2014 г. проиллюстрирована с помощью рис. 1.

Таблица 1 – Анализ актива баланса ОАО «Сбербанк России»

|

Статьи актива |

На 1.01.2011 г. |

На 1.01.2012 г. |

На 1.01.2013 г. |

На 1.01.2014 г. |

Темп прироста за 2011-2013 гг., % | |||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% | |||

|

Денежные средства |

322 302 793 |

3,78 |

492 880 738 |

4,73 |

725 061 773 |

5,34 |

717 319 916 |

4,41 |

122,56 | |

|

Средства в ЦБ |

128 924 854 |

1,51 |

151 196 647 |

1,45 |

381 207 927 |

2,81 |

40 802 599 |

0,25 |

-68,35 | |

|

Средства в кредитных организациях |

64 888 479 |

0,76 |

38 443 527 |

0,37 |

81 464 392 |

0,60 |

94 301 261 |

0,58 |

45,33 | |

|

Чистые вложения в ценные бумаги |

1 856 993 663 |

21,79 |

1 580 766 830 |

15,17 |

2 005 406 813 |

14,77 |

2 720 878 517 |

16,72 |

46,52 | |

|

Чистая ссудная задолженность |

5 714 300 321 |

67,04 |

7 658 830 942 |

73,51 |

9 772 750 284 |

71,95 |

11 978 006 945 |

73,60 |

109,61 | |

|

Основные средства |

312 328 630 |

3,66 |

370 848 263 |

3,56 |

438 028 479 |

3,23 |

408 069 623 |

2,51 |

30,65 | |

|

Прочие активы |

123 608 490 |

1,45 |

126 452 216 |

1,21 |

177 834 551 |

1,31 |

315 718 369 |

1,94 |

155,42 | |

|

Общая сумма активов |

8 523 347 230 |

100,00 |

10 419 419 163 |

100,00 |

13 581 754 219 |

100,00 |

16 275 097 230 |

100,00 |

90,95 | |

Рисунок 1 – Структура активов ОАО «Сбербанк России»

На основе вертикального анализа активов баланса банка можно сделать следующие выводы:

- наибольший удельный вес в активах баланса ОАО «Сбербанк России» занимает чистая ссудная задолженность: на начало 2011 г. ее удельный вес составлял 67,04%, на конец 2013 г. – 73,60%. Учитывая одновременный рост суммы чистой ссудной задолженности и ее удельного веса, можно говорить о расширении кредитных операций, совершаемых банком;

- значительным является также является удельный вес чистых вложений в различные ценные бумаги: на начало 2011 г. их удельный вес в активах банка составлял 21,79%, на конец 2013 г. – 16,72%. При этом стоимость этих ценных бумаг увеличивается, несмотря на то, что удельный вес сокращается. Таким образом, операции с ценными бумагами, совершаемыми банком, также расширяются, но менее высокими темпами по сравнению с расширением кредитных операций;

- удельный вес денежных средств на начало 2011 г. составлял 3,78%, на конец 2013 г. – 4,41%. Такой удельный вес в целом соответствует распространенной банковской практике, в соответствии с которой считается, что ликвидных средств в размере 3-5% активов банковского учреждения достаточно для выполнения обязательств перед вкладчиками;

- удельный вес прочих видов активов является незначительным и не превышает по каждому виду 3,66%.

На основе результатов горизонтального анализа активов баланса банка сделаны следующие выводы:

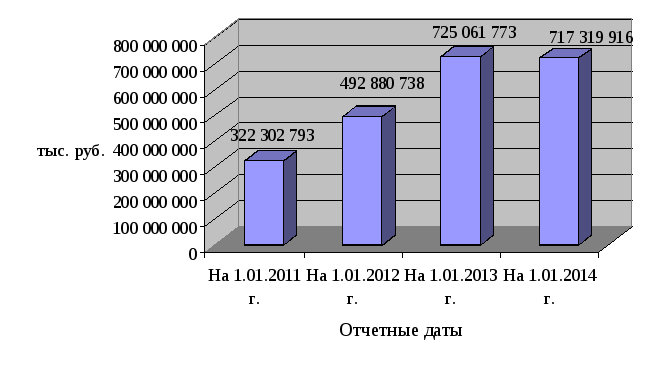

- общая сумма активов банка увеличилась с 8 523 347 230 тыс. руб. на начало 2011 г. до 16 275 097 230 тыс. руб., т.е. на 90,95% (рис. 2). Другими словами, активы банка увеличились практически в 2 раза. При этом следует отметить, что прирост активов в течение анализируемого периода осуществлялся практики равномерно: прирост за 2011 г. составил 22,25%, за 2012 г. – 30,35%, за 2013 г. – 19,83%. Это говорит о систематической работе по расширению масштабов деятельности, что положительно характеризует работу банковского учреждения;

Рисунок 2 – Динамика общей величины активов в 2011-2013 гг.

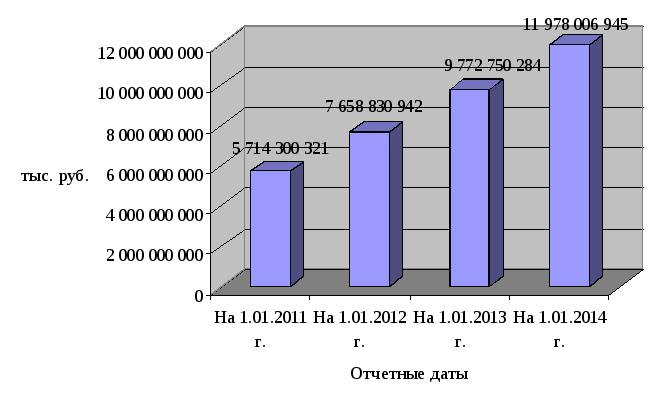

- без учета прочих активов в наибольшей степени увеличился объем денежных средств (прирост составил 122,56%, что продемонстрировано на рис. 3); значителен также рост чистой ссудной задолженности (прирост за анализируемый период составил 109,61%, как показано на рис. 4).

Рисунок 3 – Динамика денежных средств банка в 2011-2013 гг.

Таблица 4 – Динамика чистой ссудной задолженности банка в 2011-2013 гг.

Это также свидетельствует о расширении кредитных операций банка. Данный аспект работы банка следует охарактеризовать положительно, поскольку увеличение ссудной задолженности происходило на фоне повышения ликвидности активов.

В целом, исходя из результатов вертикального и горизонтального анализа, следует отметить улучшение показателей, характеризующих динамику и структуру активов ОАО «Сбербанк России».

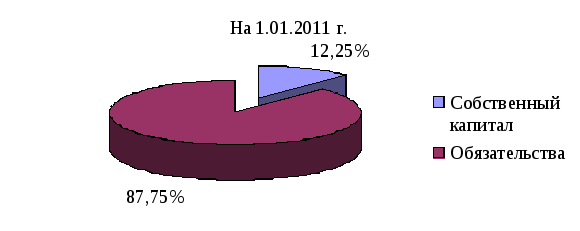

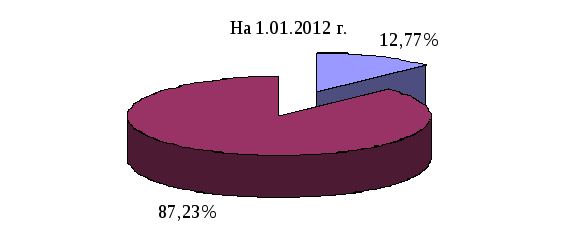

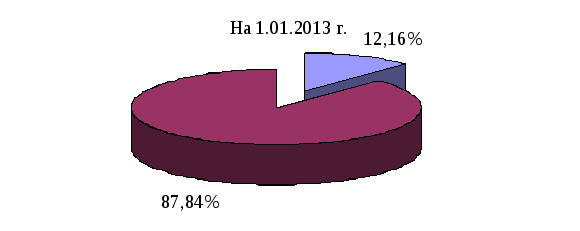

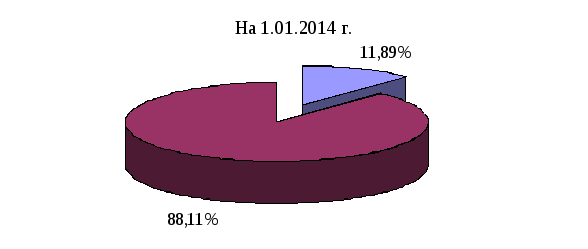

В табл. 2 представлен анализ пассива баланса ОАО «Сбербанк России». Структура пассива банка в разрезе двух его элементов – собственного капитала и обязательств – проиллюстрирована на рис. 5.

Таблица 2 – Анализ пассива

|

Статьи актива |

На 1.01.2011 г. |

На 1.01.2012 г. |

На 1.01.2013 г. |

На 1.01.2014 г. |

Темп прироста за 2011-2013 гг., % | ||||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

| |||||

|

Собственный капитал |

1 043 887 154 |

12,25 |

1 330 642 439 |

12,77 |

1 651 496 148 |

12,16 |

1 935 201 136 |

11,89 |

85,38 | ||||

|

Обязательства - всего |

7 479 460 076 |

87,75 |

9 088 776 724 |

87,23 |

11 930 258 071 |

87,84 |

14 339 896 094 |

88,11 |

91,72 | ||||

|

в том числе: |

|

|

|

|

|

|

|

|

| ||||

|

кредиты, депозиты ЦБ |

300 000 001 |

3,52 |

565 388 335 |

5,43 |

1 367 973 939 |

10,07 |

1 967 035 549 |

12,09 |

555,68 | ||||

|

средства кредитных организаций |

291 082 013 |

3,42 |

477 466 955 |

4,58 |

605 450 003 |

4,46 |

630 459 333 |

3,87 |

116,59 | ||||

|

средства клиентов, не являющихся кредитными организациями |

6 666 977 336 |

78,22 |

7 877 097 651 |

75,60 |

9 462 176 277 |

69,67 |

11 128 035 158 |

68,37 |

66,91 | ||||

|

из них вклады физических лиц |

4 689 511 661 |

55,02 |

5 522 845 516 |

53,01 |

6 288 049 613 |

46,30 |

7 586 125 879 |

46,61 |

61,77 | ||||

|

прочие обязательства |

221 400 726 |

2,60 |

168 823 783 |

1,62 |

494 657 852 |

3,64 |

614 366 054 |

3,77 |

177,49 | ||||

|

Общая сумма пассивов |

8 523 347 230 |

242,77 |

10 419 419 163 |

240,23 |

13 581 754 219 |

234,14 |

16 275 097 230 |

234,72 |

90,95 | ||||

Рисунок 5 – Изменения в структуре пассива баланса банка

Вертикальный анализ пассива баланса банка позволил сделать следующие выводы:

- наибольший удельный вес в пассиве баланса банка занимают обязательства (их удельный вес на начало 2011 г. составлял 87,75%, на конец 2013 г. – 88,11%). Удельный вес собственного капитала, составляет не более 11,89% (на начало 2011 г. – 12,25%, на конец 2013 г. – 11,89%). Таким образом, в течение анализируемого периода соотношение собственного и заемного капитала банка практики не изменилось;

- наибольшая часть обязательств представлена средствами клиентов, не являющихся кредитными организациями (на начало 2011 г. – 78,22%, на конец 2013 г. – 68,37%). Вкладчиками банка выступают преимущественно физические лица: на начало 2011 г. удельный вес обязательств перед ними составлял 55,02%, на конец 2013 г. – 46,61%.

По результатам горизонтального анализа баланса банка сделаны следующие выводы:

- общая величина пассивов банка (как и стоимость активов) увеличилась в 2013 г. по сравнению с 2011 г. на 90,95%. При этом такой прирост вызван как увеличением собственного капитала, так и обязательств практически в одинаковой пропорции. В частности, за анализируемый период собственный капитал увеличился на 85,38%, а обязательства – на 91,72%;

- обязательства банка сформированы за счет кредитов ЦБ РФ, средств кредитных организаций, средств клиентов, не являющихся кредитными организациями, выпущенных долговых обязательств и прочих обязательств. При этом по всем элементам обязательств наблюдался прирост: в наибольшей степени увеличились обязательства перед Банком России (+555,68%), прочие обязательства (+177,49%), перед кредитными организациями (+116,59%). Вклады физических лиц увеличились на 66,91%. Напомним, что чистая ссудная задолженность увеличилась за этот же период на 109,61%.

Таким образом, в течение анализируемого периода существенных изменений в структуре пассива не произошло. В целом соотношением собственного капитала и обязательств соответствует общепринятой мировой практике. Следует также сделать вывод, банком сформирована значительная база для проведения кредитных и депозитных операций.

2.2. Оценка эффективности деятельности

Крупнейшие рейтинговые агентства мира регулярно включают ОАО «Сбербанк России» в свои аналитические отчеты, что уже свидетельствует об эффективности работы банковского учреждения. В рейтинге надёжности российских банков журнала «Финанс» по данным на первый квартал 2011 года Сбербанк занял первое место. В рейтинге 100 крупнейших российских банков за март 2011 года, составленном журналом Forbes Russia, Сбербанк занял первое место.

В рейтингах, составленных агентством «РБК.Рейтинг», Сбербанк среди российских банков занимает:

1-е место по количеству банкоматов (на 1 июля 2011 года 30629 штук);

1-е место по количеству филиалов банка (по итогам 9 месяцев 2011 года 18971 филиал);

18-е место по уровню информатизации по итогам 2009 года;,

1-е место по количеству пластиковых карт в обращении (на 1 июля 2011 года 60484470 штук);

1-е место по уровню чистых активов (на 1 апреля 2011 года 8 932 180.26 миллионов рублей);

1-е место по уровню прибыли (на 1 апреля 2011 года 83 863.80 миллионов рублей).

В рейтинге самых ценных российских брендов в 2010 году, подготовленном компанией Interbrand, Сбербанк занял 6-е место. Банк также занял первые места в рейтингах узнаваемости и известности российских банков, опубликованных Национальным агентством финансовых исследований (НАФИ). Согласно данным агентства, узнаваемость Сбербанка в России составляет 96%, известность – 86%. В рейтинге крупнейших мировых компаний Fortune Global 500 2011 Сбербанк занимает 298-е место, опустившись за год с 256-й позиции. В рейтинге 1000 крупнейших банков мира (по объёму капитала) журнала The Banker на 1 июля 2010 года Сбербанк занимал 43-е место. В рейтинге самых дорогих брендов мира «BrandFinance® Global 500 2011», составленном консалтинговой компанией Brand Finance, Сбербанк занял 65-е место и оказался самым дорогим российским брендом. Стоимость бренда оценена в 12 миллиардов долларов. В рейтинге крупнейших публичных компаний Forbes Global 2000 за 2011 год Сбербанк занимает 178 место. В рейтинге самых дорогих брендов мира «BrandZ TOP 100» за 2011 год, составленном компанией Millward Brown Optimor, Сбербанк занял 99-е место. Стоимость бренда оценена в 8,535 млрд. долларов. В 2011 году занял 20-е место в рейтинге «Самые сильные банки мира», опубликованном в июньском номере журнала Bloomberg Markets.

Деятельность коммерческого банка должна соответствовать нормативам, установленным Центральном банком. К числу таких нормативов относят:

1. Норматив Н1, отражающий достаточность собственных средств (капитала) банка.

2. Норматив Н2 – показатель мгновенной ликвидности банка.

3. Норматив Н3 – показатель текущей ликвидности банка.

4. Норматив Н4 – показатель долгосрочной ликвидности банка.

5. Норматив Н6 – показатель максимального размера риска на одного заёмщика или группу связанных заёмщиков.

6. Норматив Н7 – показатель максимального размера крупных кредитных рисков.

7. Норматив Н9.1 – показатель максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам).

8. Норматив Н10.1 – показатель совокупной величины риска по инсайдерам банка.

9. Норматив Н.12 – показатель использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц.

Перечисленные нормативы представлены в табл. 3.

Таблица 3 – Выполнение ОАО «Сбербанк России» нормативов Банка России

|

№ |

Наименование показателя |

Нормативное значение |

Фактическое значение | |||

|

01.01.2011 |

01.01.2012 |

01.01.2013 |

01.01.2014 | |||

|

1 |

Достаточность собственных средств (капитала) банка (норматив Н1) |

min 10% |

13,3 |

15,0 |

12,6 |

12,9 |

|

2 |

Показатель мгновенной ликвидности банка (Н2) |

min 15% |

86,6 |

70,0 |

61,4 |

53,6 |

|

3 |

Показатель текущей ликвидности банка (Н3) |

min 50% |

303,0 |

72,9 |

74,3 |

58,5 |

|

4 |

Показатель долгосрочной ликвидности банка (Н4) |

max 120% |

78,0 |

73,3 |

99,8 |

102,5 |

|

5 |

Показатель максимального размера риска на одного заёмщика или группу связанных заёмщиков (Н6) |

max 25% |

максимальное | |||

|

13,3 |

13,9 |

16,7 |

17,3 | |||

|

минимальное | ||||||

|

0,1 |

0,3 |

0,2 |

0,1 | |||

|

6 |

Показатель максимального размера крупных кредитных рисков (Н7) |

max 800% |

80,0 |

125,3 |

141,1 |

128,3 |

|

7 |

Показатель максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1) |

max 50% |

0,0 |

0,0 |

0,0 |

0,0 |

|

8 |

Показатель совокупной величины риска по инсайдерам банка (Н10.1) |

max 3% |

0,9 |

0,9 |

1,0 |

1,1 |

|

9 |

Показатель использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) |

max 25% |

0,1 |

0,3 |

0,8 |

0,9 |

Значения нормативов соблюдаются на протяжении всего анализируемого периода. В частности, величина отношения собственного капитала к активам (норматив Н1) должна формироваться на уровне не менее 10%. Фактически значение данного показателя за анализируемый период времени не опускалось ниже 12,6%. Норматив мгновенной ликвидности (норматив Н2) должен быть не ниже 15%. Данное значение соблюдается, на 1.12.2014 г. фактическое значение данного показателя практически в 3 раза выше нормативного. Вместе с тем, по данному показателю мы наблюдаем негативную тенденцию. Показатель текущей ликвидности (норматив Н3) должен формировать на уровне не ниже 50%. Фактическое значение данного показателя превышает нормативную величину минимум в два раза. Аналогичную картину мы наблюдаем и по остальным относительным показателям финансовой устойчивости. Это подтверждает достаточно высокий рейтинг банка в плане обеспечения финансовой устойчивости и эффективности работы.

Важнейшую роль в оценке эффективности работы банка имеют показатели доходов, расходов и прибыли (табл. 4).

Таблица 4 – Динамика показателей отчета о прибылях и убытках

|

Показатели |

2011 г. |

2012 г. |

Темп прироста в 2012 г. по сравнению с 2011 г. |

2013 г. |

Темп прироста в 2013 г. по сравнению с 2012 г. |

|

Чистый процентный доход, млн. руб. |

517415 |

638142 |

+23,3 |

720987 |

+17,1 |

|

Чистый комиссионный доход, млн. руб. |

173098 |

194336 |

+12,3 |

227470 |

+16,7 |

|

Чистый доход от торговых операций, млн. руб. |

22511 |

21752 |

-3,4 |

21954 |

+9,8 |

|

Расходы /доходы по совокупным резервам, млн. руб. |

(6154) |

(33366) |

+442,2 |

(29935) |

+17,0 |

|

Операционные расходы, млн. руб. |

(334868) |

(397613) |

+18,7 |

-413664 |

+9,7 |

|

Прибыль до уплаты налогов, млн. руб. |

383655 |

439587 |

+14,6 |

480508 |

+9,1 |

|

Чистая прибыль, млн. руб. |

310495 |

344416 |

+10,9 |

392635 |

+13,4 |

Анализ показателей, приведенных в табл. 4, позволил сделать следующим образом:

1. Чистый процентный доход банка увеличился в 2012 г. по сравнению с 2011 г. на 23,3%. В 2013 г. этот показатель увеличился на еще 17,1%. Чистый комиссионный доход увеличился на 12,3% в 2012 г. и на 16,7% в 2013 г. Операционные доходы до совокупных резервов возросли на 20,1% в 2012 г. и на 17,0% в 2013 г. Расходы на создание совокупных резервов в 2012 г. составили 33 млрд. руб. против 6 млрд. руб. расходов за 2011 г., в 2013 г. эти величины, соответственно, составили 97,3 млрд. руб. против 33,0 млрд. руб. за 2012 год. В 2012 г. операционные расходы возросли на 18,7%; в 2013 г. эти расходы возросли на 9,7%. Прибыль до уплаты налогов из прибыли составила в 2012 г. 440 млрд. руб. против 384 млрд. руб. за 2011 г., в 2013 г. сумма прибыли до уплаты налогов составила уже 480,5 млрд. руб. Чистая прибыль без учета событий после отчетной даты составила 344 млрд. руб. против 310 млрд. руб. за 2011 год., в 2013 г. сумма чистой прибыли выросла до 392,6 млрд. руб. Таким образом, финансовые показатели работы банка на протяжении 2011-2013 гг. увеличивались. Вместе с тем, темпы прироста этих показателей в 2013 г. уступают аналогичным показателям по данным в 2012 г.

2. В 2012 г. чистый процентный доход составил 638 млрд. руб., увеличившись по сравнению с 2011 г. на 121 млрд. руб. или на 23,3%. При этом процентные доходы возросли на 259 млрд. руб. за счет роста портфеля кредитов корпоративным и частным клиентам, а процентные расходы возросли на 138 млрд. руб. как за счет роста объема привлеченных ресурсов, так и за счет более высокого относительно 2011 г. уровня процентных ставок. В 2013 г. чистый процентный доход составил 721,0 млрд. руб., что на 17,1% больше предыдущего года. Факторы увеличения чистых процентных доходов в 2013 г. практически не изменились по сравнению с 2012 г.: процентные доходы выросли на 236,1 млрд. руб. за счет роста кредитного портфеля частных и корпоративных клиентов (в их структуре доля доходов от кредитов физическим лицам стабильно растет – за 2013 год она увеличилась до 35%, что отражает рост доли кредитов физическим лицам в кредитном портфеле); процентные расходы возросли на 130,6 млрд. руб., из которых 80,9 млрд. руб. приходятся на расходы по вкладам физических лиц.

3. В 2012 г. чистый комиссионный доход составил 194 млрд. руб., увеличившись за год на 21 млрд. руб. Комиссионный доход вырос на 27 млрд. руб. за счет роста объемов услуг. Доход увеличился по большинству видов комиссионных услуг. Наибольший прирост обеспечили операции с банковскими картами и эквайринг: за год прирост дохода по ним составил около 22 млрд. руб. Банком уплачено комиссий на 6 млрд. руб. больше, чем в 2011 г., в основном за счет роста объемов операций с банковскими картами. В 2013 г. чистый комиссионный доход составил 227,5 млрд. руб. – это 23% всех операционных доходов банка. По сравнению с предыдущим годом рост чистого комиссионного дохода ускорился: 16,7% против 12,7%. Основной прирост обеспечили комиссии, не связанные с кредитованием. Они составили 210,2 млрд. руб., из которых 94,3 млрд. руб. приходится на операции с банковскими картами и операции эквайринга. Объем некредитных комиссий за год вырос на 20,4%, заметно опередив рост чистого процентного дохода (+17,1%).

4. Операционные расходы в 2012 г. увеличились по сравнению с 2011 г. на 18,7%. Банк продолжает нести запланированные расходы, связанные с реализацией Стратегии развития банка. При этом темп роста операционных доходов до резервов (20,1%) превышает темп роста операционных расходов (18,7%). Отношение операционных расходов к доходам составило 45,7%, что на 0,5 п.п. ниже, чем за 2011 г. В 2013 г. операционные расходы возросли на 9,7%. Темп их роста замедлился вдвое относительно предыдущего года благодаря программе банка по оптимизации расходов. Отношение операционных расходов к доходам улучшилось с 44,5% до 41,7%. По итогам учета событий после отчетной даты ожидается корректировка операционных расходов в сторону увеличения. Однако, это не оказало значительного влияния на тренд по улучшению показателя отношения расходов к доходам.

5. Прибыль до уплаты налогов из прибыли составила в 2012 г. 440 млрд. руб., чистая прибыль – 344 млрд. руб. Результат 2011 г. был превышен на 15% и 11%, соответственно. На финансовые результаты 2012 г. повлияла отрицательная переоценка активов, номинированных в иностранной валюте. Несмотря на это, прибыль, заработанная Сбербанком в 2012 г., является рекордной. В 2013 г. прибыль до уплаты налогов на прибыль составила 480,5 млрд. руб., чистая прибыль 392,6 млрд. руб.

Немаловажную роль в обеспечении эффективности работы играют показатели прибыльности банка. Расчет этих показателей представлен в табл. 5.

Таблица 5 – Показатели прибыльности деятельности банка

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

Темп прироста с 2011 по 2013 гг. |

|

Исходные данные (млн. руб.): |

|

|

|

|

|

1. Чистые процентные доходы |

517415 |

638142 |

720987 |

39,34 |

|

2. Непроцентные доходы |

189455 |

182722 |

219489 |

15,85 |

|

3. Среднегодовая стоимость активов |

9471383 |

12000586,5 |

14928425,5 |

57,62 |

|

4. Среднегодовая стоимость собственного капитала |

1187264,5 |

1491069 |

1793348,5 |

51,05 |

|

5. Среднегодовая сумма обязательств |

8284118,5 |

10509517,5 |

13135077 |

58,56 |

|

6. Процентные доходы |

833887 |

1094015 |

1339005 |

60,57 |

|

7. Процентные расходы |

262061 |

399092 |

526227 |

100,80 |

|

8. Среднегодовая сумма выданных кредитов |

6686565,5 |

8715790,5 |

10875378,5 |

62,65 |

|

9. Среднегодовая сумма полученных депозитов |

7272037,5 |

8669637 |

10295105,5 |

41,57 |

|

Расчетные показатели: |

|

|

|

|

|

Чистый процентный доход на активы, руб./руб. (п.1/п.3) |

0,055 |

0,053 |

0,048 |

-11,59 |

|

Непроцентный доход на активы, руб./руб. (п.2/п.3) |

0,020 |

0,015 |

0,015 |

-26,50 |

|

Чистый процентный доход на собственный капитал, руб.руб. (п.1/п.4) |

0,436 |

0,428 |

0,402 |

-7,75 |

|

Непроцентный доход на собственный капитал, руб./руб. (п.2/п.4) |

0,160 |

0,123 |

0,122 |

-23,30 |

|

Чистый процентный доход на среднеквартальную сумму обязательств, руб./руб. (п.1/п.5) |

0,062 |

0,061 |

0,055 |

-12,12 |

|

Непроцентный доход на среднеквартальную сумму обязательств, руб./руб. (п.2/п.5) |

0,023 |

0,017 |

0,017 |

-26,93 |

|

Чистый спред, % ((п.6/п.8)-(п.7/п.9))×100 |

8,867 |

7,949 |

7,201 |

-18,79 |

|

Чистая процентная маржа ((п.6-п.7)/п.3) |

0,060 |

0,058 |

0,054 |

-9,82 |

В течение 2011-2013 гг. банк работал эффективно, о чем свидетельствует получение чистого процентного дохода. Кроме того, его величина увеличилась на 39,34%.

Особое значение для анализа эффективности работы банка имеют относительные показатели, характеризующие сумму доходов (как процентных, так и непроцентных), которая приходится на 1 рубль активов, собственного капитала, обязательств. Эти показатели свидетельствуют о том, что отдача ресурсов (а следовательно, и эффективность работы банка) сократились. В частности, сумма чистого процентного дохода на 1 рубль активов сократилась на 11,59%: если в 2011 г. эта величина составляла 0,055 руб./руб., то в 2013 г. – 0,048 руб./руб. Непроцентные доходы на 1 рубль активов увеличились на 26,50%. Это связано с увеличением объемов операций с валютой и ценными бумагами, при этом темпы прироста непроцентных доходов ниже темпа прироста соответствующих активов банка).

Собственный капитал также стал приносить на 7,75% чистых процентных доходов меньше: если в 2011 г. на 1 рубль собственного капитала приходилось 0,436 руб. чистых процентных доходов, то в 2013 г. – 0,402 руб. Сумма чистых процентных доходов на 1 рубль обязательств, стала также меньше: в 2011 г. эта сумма составляла 0,062 руб./руб., в 2013 г. – 0,055 руб./руб.

Особо следует отметить негативную динамику чистого спреда и чистой процентной маржи. Чистый спрэд (спрэд прибыли) является традиционным показателем прибыльности банка и определяется как разница между средневзвешенный процентами за активами и пассивами банка. С помощью этого показателя оценивается эффективность выполнения банком функции посредника между вкладчиками и заемщиками, а также уровень конкуренции на рынке. Как правило, при обострении конкурентной борьбы спрэд сокращается и менеджеры банка вынуждены искать другие пути получения доходов. В данном случае чистый спред снизился с 8,867% до 7,201%, т.е. темп его изменения составил -18,79%. Это весьма негативно характеризует динамику эффективности работы банка.

Чистая процентная маржа – это показатель прибыльности банка – разница между средней процентной ставкой, получаемой по кредитам и инвестициям, и средней ставкой, уплачиваемой по обязательствам и капиталу. Чистая процентная маржа – это также соотношение чистого процентного дохода банка к средней сумме его активов, приносящих проценты. Чистая процентная маржа также, как и чистый спред, сокращается. Это также свидетельствует о снижающейся эффективности работы банка.

Важным источником информации об эффективности работы банка являются результаты факторного анализа. В данной работе целесообразно использовать следующую факторную модель:

,

(1)

,

(1)

где

- рентабельность собственного капитала,

- рентабельность собственного капитала,

-

доля чистой прибыли в чистых процентных

доходах;

-

доля чистой прибыли в чистых процентных

доходах;

-

доходность активов;

-

доходность активов;

-

мультипликатор капитала.

-

мультипликатор капитала.

Используя метод абсолютных разниц, можно найти:

а) влияние изменения доли прибыли в доходах:

;

(2)

;

(2)

б) влияние изменения доходности активов:

;

(3)

;

(3)

в) влияние изменения мультипликатора капитала:

.

(4)

.

(4)

С помощью табл. 6 осуществлен факторный анализ рентабельности собственного капитала. Этот результирующий показатель также характеризует, сколько чистой прибыли приносит банку его собственный капитал, какие факторы оказывают положительное и негативное влияние на финансовую устойчивость банка.

Таблица 6 – Факторный анализ рентабельности собственного капитала банка

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

|

Чистая

прибыль, млн. руб. ( |

310 495 |

344 416 |

392 635 |

|

Чистые

процентные доходы, млн. руб. ( |

517 415 |

638 142 |

720 987 |

|

Среднегодовая

сумма активов, млн. руб. ( |

9 471 383 |

12 000 587 |

14 928 426 |

|

Среднегодовая

сумма собственного капитала, млн. руб.

( |

1 187 265 |

1 491 069 |

1 793 349 |

|

Доля

чистой прибыли в чистом доходе ( |

0,600 |

0,540 |

0,545 |

|

Доходность

активов ( |

0,055 |

0,053 |

0,048 |

|

Мультипликатор

капитала ( |

7,977 |

8,048 |

8,324 |

|

Рентабельность

собственного капитала ( |

0,262 |

0,231 |

0,219 |

|

Изменение рентабельности собственного капитала под влиянием изменения: |

|

|

|

|

а) доли чистой прибыли в чистых процентных доходах |

- |

-0,026 |

0,002 |

|

б) доходности активов |

- |

-0,006 |

-0,021 |

|

в) мультипликатора капитала |

- |

0,002 |

0,007 |

|

Изменение рентабельности собственного капитала под влиянием всех факторов |

- |

-0,031 |

-0,012 |

|

Проверка |

- |

-0,031 |

-0,012 |

)

) )

) )

) )

) )

) )

) )

) )

)

Данные, представленные в табл. 6, позволяют констатировать, что ОАО «Сбербанк России» демонстрирует снижение уровня эффективности деятельности. С одной стороны, банк осуществляет прибыльную деятельность. С другой стороны, рентабельность собственного капитала банка на протяжении анализируемого периода времени сократилась: в 2011 г. она составляла 0,262 (т.е. 26,2 коп. чистой прибыли на 1 рубль собственного капитала), в 2013 г. – 0,219 (соответственно, 21,9 коп. чистой прибыли на 1 рубль собственного капитала). При этом факторы, подвергнутые анализу, оказали разнонаправленное влияние на результирующий показатель. В течение проанализированного периода ежегодно снижается доходность активов, тогда как изменение мультипликатора капитала оказывает положительное влияние на финансовые показатели работы банка.

Суммируя вышеизложенное, можно сделать вывод, что несмотря на положительную динамику финансовых результатов, эффективность работы банка в целом сократилась. Основной причиной такой ситуации послужил более быстрый рост активов, капитала и обязательств по сравнению с ростом процентных доходов и, соответственно, прибыли. Для улучшения ситуации необходимо осуществить поиск наиболее перспективных направлений деятельности и ориентировать работу банка именно в этих сегментах.