Виды  предпринимательских рисков

предпринимательских рисков

НЕДИКОВ В. МИРЗОЯН М.

Организация предпринимательской деятельности сопряжена с 2 многообразием хозяйственных рисков, которые связаны с определёнными социально-экономическими опасностями. К ним следует, прежде всего, отнести опасность потери прибыли или опасность неполучения чего-либо. Слово риск имеет испано- португальское происхождение и означает опасность, «подводная скала».

Существует огромное количество видов рисков в предпринимательской деятельности, связанное с многообразием социально-экономических отношений, где возникает опасность потери. К настоящему времени в экономической теории ещё не разработано общепринятой и одновременно исчерпывающей классификации рисков. Это связано с тем, что на практике существует очень большое число различных проявлений рисков, возникают новые их виды, при этом один и тот же вид риска может обозначаться различными терминами. Кроме того, зачастую оказывается весьма сложным разграничивать отдельные виды риска.

Исследование |

различных |

подходов |

к |

3 |

||||

классификации |

рисков показало, |

что |

наиболее |

|||||

приемлемой является привязка названия риска к |

|

|||||||

тем факторам, в рамках которых он возникает. |

|

|||||||

Политические |

|

факторы |

способствуют |

|

||||

возникновению внешних факторов политических |

|

|||||||

рисков в |

предпринимательской |

деятельности. |

|

|||||

Например, нарушение обязательств со стороны |

|

|||||||

правительства приведёт к опасности ликвидации |

|

|||||||

бизнеса. |

Социально-экономические |

факторы |

|

|||||

способствуют |

возникновению |

коммерческих |

|

|||||

рисков. Например, |

падение |

платежеспособности |

|

|||||

населения ведет к падению спроса, а |

|

|||||||

следовательно, |

и |

прибыли. |

Экологические |

|

||||

факторы |

|

способствуют |

проявлению |

|

||||

производственных |

рисков. |

Например, |

введение |

|

||||

ограничений |

на |

использование |

местных |

|

||||

природных ресурсов приводит к появлению риска |

|

|||||||

изменения |

содержания предпринимательской |

|

||||||

деятельности. |

Научно-технические |

факторы |

|

|||||

способствуют |

появлению |

технических |

и |

|

||||

4

На данный момент, можно выделить общую классификацию |

|

предпринимательских рисков в организациях России, по |

|

следующим критериям: |

|

• |

риски по времени воздействия – краткосрочные и постоянные; |

• |

риски по источнику своего формирования – внутренние и |

|

внешние; |

• |

риски по масштабу своего распространения; |

• |

риски по уровню допустимости; |

• |

риски по своей обоснованности – оправданный и неоправданный. |

ФИНАНСОВЫЕ РИСКИ – это вероятность |

|

|

5 |

||||

возникновения |

незапланированных финансовых |

|

|

||||

потерь (снижение ожидаемой прибыли, уменьшение |

|

|

|||||

выручки и дохода, потеря части или всего капитала) |

|

|

|

||||

в ситуации неопределенности условий финансовой |

|

|

|

||||

деятельности |

предприятия. |

Как |

правило, |

|

|

|

|

вероятность |

возникновения финансового риска |

|

|

|

|||

зависит от объема заемного капитала и |

|

|

|

||||

кредиторской |

задолженности |

предприятия, |

что |

|

|

|

|

влияет на общую финансовую безопасность его |

|

|

|

||||

производственной деятельности. |

Достаточно актуальной проблемой проявления |

||||||

|

|

финансовых рисков в организациях является |

|||||

|

|

процесс |

их |

влияния |

на |

финансовую |

|

|

|

устойчивость, |

что формирует |

следующие |

|||

|

|

угрозы: |

|

|

|

|

|

|

|

• |

потеря ликвидности активов и |

|

|||

|

|

|

платежеспособности организации; |

||||

|

|

• |

формирование отрицательного финансового |

||||

|

|

|

результата (чистого убытка) и потеря |

||||

|

|

|

рентабельности активов/капитала |

||||

|

|

|

предприятия; |

|

|

|

|

|

|

• |

угроза возникновения просроченной |

||||

|

|

|

кредиторской задолженности; |

|

|||

|

|

• вероятность банкротства и ликвидации |

|||||

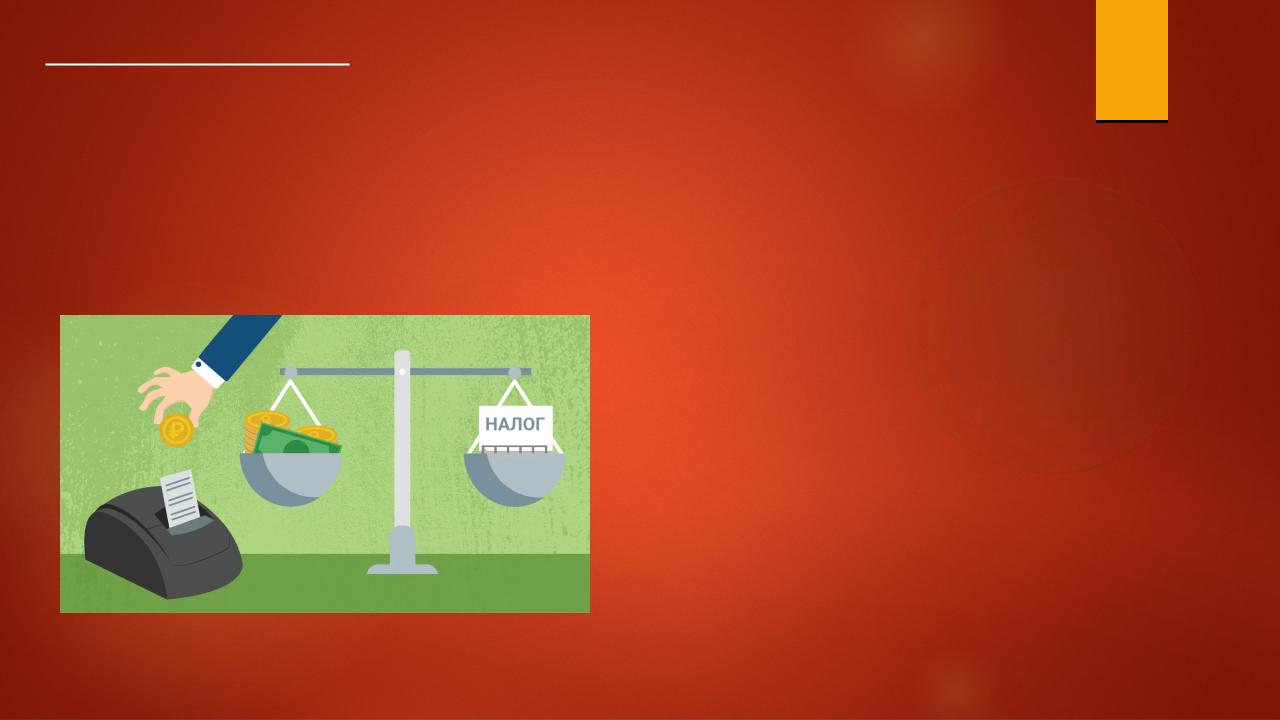

НАЛОГОВЫЙ РИСК, с позиции предприятия – это вероятность |

6 |

||||

доначисления ему налогов, пеней и штрафов в ходе |

налоговой |

||||

проверки |

из-за |

возникших |

разногласий |

между |

|

налогоплательщиками |

и налоговиками |

в трактовке |

налогового |

|

|

законодательства, которая может обернуться для предприятия действительным возрастанием налогового бремени.

Ключевой причиной возникновения налоговых рисков организации, являются внешние и внутренние факторы:

• введение новых видов налогов и сборов;

• изменение уровня ставок действующих налогов; - отмена налоговых льгот;

• изменение государством сроков и правил уплаты налогов;

• ошибки при налоговом планировании;

• налоговые ошибки технического характера;

• намеренное нарушение налогового законодательства;

• ухудшение финансового положения предприятия

ПРОИЗВОДСТВЕННЫЕ РИСКИ – |

это |

риски, связанные с |

7 |

выполнением предприятием своих |

задач |

и целей. Например, |

|

угроза снижения объемов производства, |

невыполнения планов. |

|

|

Производственный риск возникает из-за основных причин, к которым относятся:

•снижение намеченных объемов производства и реализации продукции вследствие снижения производительности труда, простоя оборудования, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышенного процента брака производимой продукции;

•снижение цен, по которым планировалось реализовывать продукцию или услугу, в связи с ее недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса;

•увеличение расхода материальных затрат в результате перерасхода материалов, сырья, топлива, энергии, а так же за счет увеличения транспортных расходов, торговых издержек, накладных и других побочных расходов;

•рост фонда оплаты труда за счет превышения намеченной численности либо за счет выплат более высокого, чем запланировано, уровня заработной платы отдельным сотрудникам;

•увеличение налоговых платежей и других отчислений в результате изменения ставки налогов в неблагоприятную для предпринимательской фирмы сторону и их отчислений в процессе деятельности;

•низкая дисциплина поставок, перебои с топливом и электроэнергией;

•физический и моральный износ оборудования отечественных предприятий.

А.Э. Жалинский: УГОЛОВНО-ПРАВОВОЙ РИСК представляет собой |

8 |

|

|||||||||||||

«опасность |

быть |

подвергнутым уголовному |

преследованию |

без |

|

||||||||||

законных материально-правовых оснований для этого либо |

|

|

|||||||||||||

претерпеть различного рода ограничения, связанные с |

|

|

|||||||||||||

предварительной или окончательной, вступившей в силу или |

|

|

|||||||||||||

отмененной оценкой деяния как преступления». |

Втрое по популярности место в |

||||||||||||||

По |

данным |

юридического |

|||||||||||||

центра Адвоката Олега Сухова, |

рейтинге |

|

бизнес-преступлений |

||||||||||||

основная «посадочная» статья |

всегда |

|

занимало |

и |

занимает |

||||||||||

для предпринимателей это ст. |

незаконное |

предпринимательство |

|||||||||||||

159 УК РФ (мошенничество), по |

(ст. |

171 |

УК |

|

РФ). |

Самыми |

|||||||||

которой |

ежегодно |

осуждают |

криминализированными |

отраслями |

|||||||||||

до |

30 |

|

тыс. |

|

человек. |

экономики, где «лже-бизнесмены» |

|||||||||

Мошенничество, |

совершенное |

разворачивают свою деятельность, |

|||||||||||||

в |

сфере |

бизнеса, |

может |

являются производство и торговля, |

|||||||||||

принимать различные |

формы: |

оказание |

услуг, |

строительство |

и |

||||||||||

это |

и |

|

манипуляции |

с |

ремонт. |

|

Заводы |

|

незаконно |

||||||

финансовыми отчетностями, и |

выпускают |

продукцию, |

«частные» |

||||||||||||

аферы |

с |

|

инвестициями, |

мастера-шабашники |

предлагают |

||||||||||

крупные |

хищения |

в |

области |

недорогой |

ремонт |

квартир, |

а |

||||||||

кредитно-финансовых |

|

|

известные |

компании |

набирают |

||||||||||

отношений, |

фальсификации |

обороты, |

|

когда |

|

действие |

их |

||||||||

документов и т.д. |

|

|

|

лицензий давно приостановлено. |

|

||||||||||

9

Спасибо за внимание! Вы прекрасная публика!!!