Учебный год 2023-2024 / Балдин, Белугина, Голдицкая, Передеряев - Банкротство предприятия

.pdfДт 60 “Расчеты с поставщиками и подрядчиками” Кт 75 “Расчеты с учредителями” — на сумму обмена требований на акции.

Вслучае образования разницы между суммой требований

истоимостью акций разницу следует относить на финансовые результаты.

181

ГЛАВА 7 АНАЛИЗ НЕПЛАТЕЖЕСПОСОБНЫХ

ОРГАНИЗАЦИЙ

7.1. ЦЕЛИ И ОСОБЕННОСТИ ПРОВЕДЕНИЯ АНАЛИЗА ВО ВРЕМЯ

ПРОЦЕДУР БАНКРОТСТВА

7.2. МЕТОДИКА ФИНАНСОВОГО АНАЛИЗА НЕПЛАТЕЖЕСПО-

СОБНЫХ ОРГАНИЗАЦИЙ

7.3. ПОРЯДОК ОПРЕДЕЛЕНИЯ ПРИЗНАКОВ ФИКТИВНОГО ИЛИ

ПРЕДНАМЕРЕННОГО БАНКРОТСТВА

7.1. Цели и особенности проведения анализа во время процедур банкротства

Анализ финансового состояния организаций обычно проводится до момента обращения кредиторов с исками в арбитражный суд о признании должника банкротом с целью предупреждения несостоятельности (банкротства). В процессе анализа определяется степень финансовой устойчивости организации и на этой основе разрабатываются рекомендации по проведению финансового оздоровления и восстановлению платежеспособности организации.

В случае начала процедур банкротства еще на стадии наблюдения временный управляющий обязан провести анализ финансового состояния должника в целях определения стоимости принадлежащего ему имущества для покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также для определения возможности или невозможности восстановления платежеспособности должника в порядке

182

и сроки, предусмотренные Законом о банкротстве. Поведение анализа финансового состояния должника является обязанностью не только временного управляющего, но и административного управляющего — при финансовом оздоровлении должника, и внешнего управляющего — при внешнем управлении.

На основе анализа финансового состояния должника, в том числе результатов инвентаризации имущества должника при его наличии, анализа документов, удостоверяющих государственную регистрацию прав собственности, временный управляющий подготавливает предложения о возможности или невозможности восстановления платежеспособности должника, обоснование целесообразности введения последующих процедур банкротства.

Правила проведения арбитражным управляющим финансового анализа1 определяют принципы и условия проведения арбитражным управляющим финансового анализа, а также состав сведений, используемых при его проведении. Основные показатели, используемые при финансовом анализе, а также методика их расчета содержатся в приказе Федеральной службы по финансовому оздоровлению и банкротству от 23 января 2001 г. № 162.

7.1.1. Особенности методики финансового анализа неплатежеспособных организаций

Анализ бухгалтерской отчетности — это процесс интерпретации ее данных с целью получения информации для принятия управленческих решений. В сущности, анализ бухгалтерской отчетности — это результат работы бухгалтера, так как бухгалтерский учет требуется именно для того, чтобы продемонстрировать заинтересованным лицам положение дел на предприятии.

Результат интерпретации бухгалтерской отчетности зависит от того, какой смысл вкладывает конкретный пользователь

1Утверждены постановлением Правительства РФ от 25 июня 2003 г.

№367.

2 Методические указания по проведению анализа финансового состояния организаций. Приложение к приказу ФСФО России от 23 января 2001 г. № 16.

183

бухгалтерской отчетности в представленные в ней данные. Информация, которую получает пользователь, анализируя бухгалтерскую отчетность, — это результат его личного истолкования, обусловленный рядом сугубо субъективных факторов: его целями как лица, заинтересованного в деятельности предприятия; его знаниями в области бухгалтерского учета; его личным восприятием положения дел на предприятии, сформировавшимся до знакомства с бухгалтерской отчетностью, и проч.

Добиться точного отражения хозяйственной деятельности предприятия в бухгалтерской отчетности невозможно, обычно имеют дело с двумя ее искажениями: вуалированием и фальсификацией.

Если требования нормативных документов выполняются, но абсолютная истина все-таки не достигнута, то говорят о вуалировании отчетности. Вуалирование неизбежно по объективным причинам, но оно может и усиливаться вследствие субъективных причин, когда в рамках учетной политики бухгалтер намеренно делает менее понятными данные отчетности.

Если же применяемые учетные приемы выходят за границы, допускаемые нормативными документами, то в таком случае говорят о фальсификации отчетности. То есть бухгалтерская отчетность считается фальсифицированной, если она составлена с нарушением требований нормативных документов, даже если она более ясно, правильно, точно и объективно с точки зрения пользователя отражает имущественное положение фирмы1.

Поэтому на практике необходимо исходить из некоторой относительности соответствия трактовки бухгалтера реально-

1 В качестве причин фальсификации можно привести, например, следующие. Администрация предприятия ставит цель ввести в заблуждение собственников относительно величины полученной прибыли для создания возможности выплаты дополнительных премий (завышение прибыли) или выплаты повышенных дивидендов, либо, наоборот, их минимизации, приводящей к увеличению сумм, остающихся в собственном (администрации) распоряжении (занижение прибыли); обмануть рабочих и служащих за счет снижения базы выплаты соответствующих премий; дезинформировать кредиторов относительно платежеспособности (ликвидности) фирмы, налоговые органы — в целях сокрытия налогооблагаемых сумм и т. д.

184

му содержанию фактов хозяйственной жизни. Относительность возможной достоверности бухгалтерской информации делает даже отчетность, составленную по всем правилам и требованиям нормативных документов, достаточно условной.

В качестве информационной базы для финансового анализа могут быть использованы:

1)статистическая, бухгалтерская и налоговая отчетность, регистры бухгалтерского и налогового учета, а также (при их наличии) материалы аудиторской проверки и отчеты оценщиков;

2)учредительные документы, протоколы общих собраний участников организации, заседаний совета директоров, реестры акционеров, договоры, планы, сметы, калькуляции;

3)положения об учетной политике, в том числе учетной политике для целей налогообложения, рабочий план счетов бухгалтерского учета, схемы документооборота и организационной

ипроизводственной структур;

4)отчетность филиалов, дочерних и зависимых хозяйственных обществ, структурных подразделений;

5)материалы налоговых проверок и судебных процессов;

6)нормативные правовые акты, регламентирующие деятельность должника.

В том числе для проведения анализа финансового состояния организаций используются данные формы их финансовой отчетности, предусмотренные указаниями о порядке составления и представления бухгалтерской отчетности (утвержденными приказом Минфина России от 22 июля 2003 г. № 67н):

— бухгалтерский баланс (форма № 1 по ОКУД);

— отчет о прибылях и убытках (форма № 2 по ОКУД);

— отчет о движении денежных средств (форма № 4 по ОКУД);

— приложение к бухгалтерскому балансу (форма № 5 по ОКУД) и др.

Назначение финансового анализа состоит не только в том, чтобы установить и оценить финансовое состояние предприятий, но и в постоянном проведении работы, направленной на его улучшение и повышение эффективности производствен-

185

ной деятельности. Анализ финансового положения показывает направления такой работы, а также дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии.

Поэтому, установив неплатежеспособность предприятия и неудовлетворительность структуры его баланса, целесообразно провести детальный анализ представленных предприятием документов бухгалтерской отчетности.

Целью данного этапа анализа является выявление причин ухудшения финансового состояния предприятия.

Однако информация, содержащаяся в балансе и формах, прилагаемых к нему, не позволяет сделать исчерпывающие выводы о характере и устойчивости финансовой, а также хозяйственной и инвестиционной деятельности предприятия; на ее основе не всегда можно выявить и исследовать отраслевые особенности рассматриваемого предприятия.

Это обусловливает необходимость проведения углубленного и комплексного анализа деятельности предприятий на основе дополнительно запрашиваемых данных.

В то же время исследование баланса предприятия дает возможность оценить динамику изменения отдельных показателей финансовой деятельности, проследить основные направления изменения структуры баланса, сопоставить полученные в ходе анализа данные с аналогичными показателями других предприятий отрасли.

Анализ финансового состояния основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях различных масштабов производства и инфляции сложно привести в сопоставимый вид.

Относительные показатели анализируемой организации можно сравнить:

—с общепринятыми “нормами” для оценки степени риска и прогнозирования возможности банкротства;

—с аналогичными данными других организаций, что позволяет выявить сильные и слабые стороны организации и ее возможности;

186

—с аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения фи-

нансового состояния.

В связи с этим предлагается методику анализа финансового состояния неплатежеспособных организаций сформировать на коэффициентном анализе по методике ФСФО России1 с элементами сравнительного анализа. При этом следует помнить о Постановлении Правительства РФ “Об утверждении Правил проведения арбитражным управляющим финансового анализа”, в котором было определено, что в анализ деятельности должника должен быть включен анализ как внешних, так и внутренних условий деятельности должника и рынков, на которых она осуществляется.

При анализе внешних условий деятельности должника проводится анализ общеэкономических условий, региональных и отраслевых особенностей его деятельности. Основное внимание при этом уделяется:

—влиянию государственной денежно-кредитной политики;

—особенностям государственного регулирования отрасли, к которой относится должник;

—сезонным факторам и их влиянию на деятельность должника;

—исполнению государственного оборонного заказа;

—наличию мобилизационных мощностей;

—наличию имущества ограниченного оборота;

—необходимости осуществления дорогостоящих природоохранных мероприятий;

—географическому положению, экономическим и налоговым условиям региона;

—имеющимся торговым ограничениям.

Анализ внутренних условий деятельности включает в себя: 1) анализ экономической политики и организационно-про-

изводственной структуры должника; при этом изучаются:

1 См. приказ ФСФО России от 23 января 2001 г. № 16 “Об утверждении Методических указаний по проведению анализа финансового состояния организаций”.

187

—основные направления деятельности, основные виды выпускаемой продукции, текущие и планируемые объемы производства;

—состав основного и вспомогательного производства;

—загрузка производственных мощностей;

—объекты непроизводственной сферы и затраты на их содержание;

—основные объекты, не завершенные строительством;

—перечень структурных подразделений и схема структуры управления предприятием;

—численность работников, включая численность каждого структурного подразделения, фонд оплаты труда работников предприятия, среднюю заработную плату;

—дочерние и зависимые хозяйственные общества с указанием доли участия должника в их уставном капитале и краткую характеристику их деятельности;

2)характеристику учетной политики должника, в том числе анализ учетной политики для целей налогообложения;

3)характеристику систем документооборота, внутреннего контроля, страхования, организационной и производственной структур.

Анализ факторов, оказавших влияние на динамику изменения показателей в рамках методики анализа неплатежеспособных организаций, которая будет рассмотрена ниже, следует проводить с использованием способов детерминированного факторного анализа, расширив (преобразовав) приведенные формулы известными методами.

7.2. Методика финансового анализа неплатежеспособных организаций

Данная методика использует шесть основных приемов: горизонтальный (временной) анализ; вертикальный (структурный) анализ; трендовый анализ; анализ относительных показателей (коэффициентный); сравнительный анализ; факторный анализ.

188

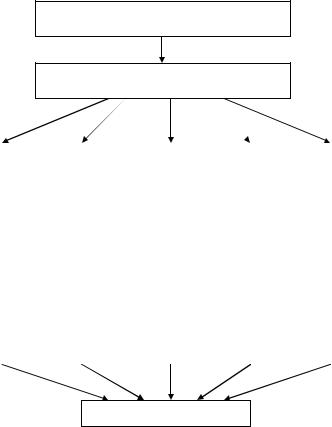

Рекомендуемая схема анализа финансовой состоятельности предприятий, необходимая для диагностики и оценки их финансового положения, деловой активности и эффективности хозяйственной деятельности, должна включать в себя: анализ структуры имущества и источников его покрытия, анализ эффективности и интенсивности использования капитала, характеристику финансовой устойчивости, кредитоспособности и платежеспособности, анализ потоков денежных средств.

Бухгалтерский учет и отчетность как информационная база

Построение аналитического баланса (агрегированный метод)

Анализ структуры имущества и источникового покрытия |

|

Анализ эффективности и интенсивности использования капитала |

|

Анализ потоков денежных средств |

|

Анализ финансовой устойчивости и платежеспособности |

|

Анализ кредитоспособности |

|

|

|

|

|

|

|

|

|

Итоги и выводы

Схема анализа финансовой состоятельности неплатежеспособных предприятий

189

Показатели, характеризующие различные аспекты деятельности организации, по методике ФСФО России разбиваются на семь групп (табл. 7.1).

Первая группа. Среднемесячная выручка (К1) вычисляется по валовой выручке, включающей выручку от реализации за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации (масштаб бизнеса), который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками.

Таблица 7.1

Показатели анализа финансового состояния организации

Окончание таблицы 7.1

Наименование группы |

Наименование показателя |

|

показателей |

||

|

||

1 |

2 |

|

|

К1 — среднемесячная выручка. |

|

1. Общие показатели |

К2 — доля денежных средств в выручке. |

|

|

К3 — среднемесячная численность работников |

|

|

|

|

|

К4 — степень платежеспособности общая. |

|

|

К5 — коэффициент задолженности по |

|

|

кредитам банков и займам. |

|

2. Показатели |

К6 — коэффициент задолженности другим |

|

платежеспособности и |

организациям. |

|

финансовой устойчивости |

К7 — коэффициент задолженности |

|

|

фискальной системе. |

|

|

К8 — коэффициент внутреннего долга. |

|

|

К9 — степень платежеспособности по |

|

|

текущим обязательствам. |

|

|

К10 — коэффициент покрытия текущих |

|

|

обязательств оборотными активами. |

|

|

К11 — собственный капитал в обороте. |

|

|

К12 — доля собственного капитала в |

|

|

оборотных средствах. |

|

|

К13 — коэффициент автономии |

|

|

|

190