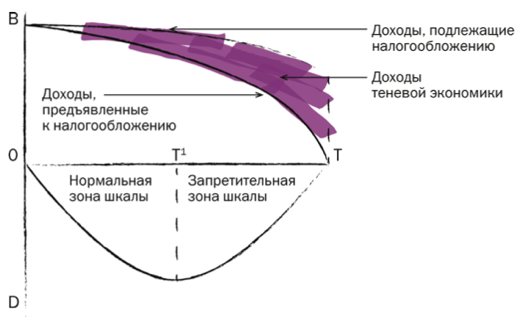

Зависимость доходов бюджета от прогрессивности налогообложения

А. Лэффер составил график зависимости доходов бюджета от прогрессивности налогообложения получил название «кривая Лэффера».

Зависимость доходов бюджета от прогрессивности налогообложения:

В— налоговая база; заинтересованность в легальном заработке;

D — доходы бюджета;

Т — прогрессивность налогообложения (ставка налога %).

Концепция, отраженная на графике, подразумевает, что до определенного предела (Т1) повышение ставки налога увеличивает, хотя и замедляющимися темпами, сумму доходов бюджета. Побудительные мотивы участников экономического процесса при этом серьезно не затрагиваются, поэтому заинтересованность в легальном заработке, общий объем производства (верхняя кривая) сокращаются медленнее, чем возрастает норма налогообложения.

За пределами Т1 налог начинает подавлять экономическую активность, налоговая база сужается. => несмотря на рост ставок, доходы бюджета сокращаются.

Никто не будет работать только для того, чтобы платить налоги, — легко сделать вывод, что чем выше налоговые ставки, тем сильнее побудительные мотивы для уклонения от налогов, тем большую долю в валовом национальном продукте составляют доходы теневой экономики.

Сокращение же налогов, снижение налоговой ставки оказывают стимулирующий эффект.

поскольку чистая доходность труда и капитала возрастает, повышается их рыночное предложение, расширяется объем производства => увеличивается налоговая база.

улучшается распределение капитала по сферам хозяйственной деятельности, так как сужается разрыв между низко- и высокооблагаемыми отраслями.

сокращается уклонение от налогов, возрастает доля «таксируемой» экономической деятельности.

4 Фундаментальные задачи, 4 стратегических направления развития общества:

увеличение объема продукции и услуг, необходимых населению;

обеспечение справедливого распределения произведенных товаров и услуг среди индивидов и групп населения;

защита прав и свобод граждан при наличии представительной системы, ответственного правительства и правления закона;

сохранение и укрепление Федерации.

Эти задачи сформулированы Канадской королевской комиссией по налогообложению (Carter Commission).

Принципы налогообложения и сборов должны быть направлены на создание такой налоговой системы, которая способствовала бы наиболее полному достижению всех 4 задач в совокупности.

Будучи закрепленными в конституциях и законах, принципы налогообложения оказывают непосредственное влияние на практику налогообложения.

Понятие и правовое значение основных (конституционных) принципов налогообложения и сборов Общие принципы налогообложения

Ч. 3 ст. 75 К предусм., что ФЗ дб установлены общие принципы налогообложения и сборов.

Зачем принципы устанавливаются? Ответ в практике КС РФ. Он отметил, что «общие принципы налогообложения и сборов относятся к основным гарантиям, установление которых ФЗ обеспечивает реализацию и соблюдение основ конституционного строя, основных прав и свобод человека и гражданина, принципов федерализма в РФ».

К РФ весьма скупо (по сути, только в ст. 57) говорит о принципах налогообложения. + общие начала, которые должны быть реализованы в любой отрасли: равенстве прав и свобод человека и гражданина, запрете на их ограничение не иначе, как федеральным законом, единстве экономического пространства и др.

=> общие принципы налогообложения и сборов, подлежащие закреплению в ФЗ, представляют собой развитие положений КРФ в специфической области. Н-р, принцип единства налоговой политики развивает принцип единства экономического пространства (ч. 1 ст. 8 К РФ).

Принципы налогообложения и сборов содержат наиболее общие конституционные начала и в то ж е время развивают эти начала => нарушение принципов налогообложения = нарушение основ конст. строя.

К РФ использует термин «общие принципы налогообложения и сборов». => одна из характеристик этих принципов: они лежат в основе нормотворческой деятельности и РФ, и ее субъектов, и ОМС. => ст. 72 К (совместное ведение).

К общим принципам налогообложения могут быть отнесены положения,

вытекающие из К РФ и являющиеся гарантиями реализации основных начал социального, государственного и национального устройства. Они являются основными.

не вытекающие из К РФ, но принятые в соответствии с ней и закрепленные в ФЗ. Занимает «связанное» положение. Они не могут противоречить принципам, базирующимся на К РФ, развивают основные принципы налогообложения и сборов, будучи принципами «второго уровня».

Н-р, п. 7 ст. 3 НК установлен принцип толкования законодательства о налогах и сборах в пользу налогоплательщика. Он развивает конст. положение об установлении налогов и сборов исключительно законами, но имеет сугубо прикладное значение.

Основные принципы налогообложения и сборов существенны для налоговой системы в целом или для нескольких ее элементов.

Иные принципы лежат в основе правового регулирования конкретных элементов налоговой системы. Так, принцип однократности налогообложения применяется только в стандартах системы налогов, в то время как основной принцип единства налоговой политики подлежит учету и при установлении конкретных налогов, и при решении вопроса о компетенции органов власти и управления различных уровней, и при учреждении налоговых органов.

+ специальные принципы, характеризующие отдельные институты налогового права, н-р, принципы налоговой ответственности, принципы ведения налогового учета.

Общие принципы налогообложения и сборов служат

основой налоговой компетенции субъектов Федерации

ограничивают эту компетенцию.

Как отметил КС РФ, «право субъектов РФ на установление налогов всегда носит производный характер, поскольку субъекты связаны этими общими принципами» (абз. 3 п. 4 Пост.1997 г. № 5-П).

Установление общих принципов налогообложения и сборов относится к совместному ведению РФ и ее субъектов (п. «и» ч. 1 ст. 72 К). Эти принципы должны быть закреплены в ФЗ (ч. 3 ст. 75 К).

Однако принципы налогообложения и сборов в части, непосредственно определяемой К РФ, находятся в ведении РФ. Этот вывод основан на положениях п. «а» ст. 71 К РФ, где сказано, что принятие и изменение К РФ и ФЗ, а также контроль за их соблюдением находятся в ведении РФ.