Налоговые льготы Понятие «налоговые льготы»

Льготы по налогам и сборам — это преимущества, предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов по сравнению с другими плательщиками, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере (ст. 56 НК РФ).

Налоговые льготы не относятся к числу существенных (обязательных) элементов юридического состава налога. Их не упоминает статья 17 НК РФ в числе обязательных. Определено только, что «в необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком» (ч. 2 ст. 17 НК).

НО будучи установленной, она становится обязательным элементом. Существует тесная связь льгот с иными элементами юридического состава налога, в частности, с объектом налогообложения (объект может быть определен посредством установления налоговых льгот).

Положения Конституции РФ, относящиеся к признанию и гарантиям прав и свобод человека и гражданина, должны учитываться при предоставлении налоговых льгот. Н-р, чтобы налоговые льготы не препятствовали реализации гражданами своих конституционных прав и свобод (опять пример про налог за иск).

Могут ли предоставляемые преимущества препятствовать реализации гражданами своих конституционных прав и свобод? КС РФ сформулировал принцип равного налогового бремени. Он направлен на то, чтобы без нарушения формального равенства в максимальной степени учесть обстоятельства налогоплательщиков и обеспечить соблюдение неформального равенства. Равенство в налоговом праве реализуется не как уплата налога в одинаковом размере, а как экономическое равенство плательщиков и выражается в том, что за основу берется фактическая способность уплаты налога на основе сравнения экономических потенциалов. Равномерность (= равенство) оценивается на основе сопоставления экономических возможностей различных налогоплательщиков и сравнения той доли свободных средств, которая изымается у них посредством налогов. => сравнение налогового бремени. => инструмент выравнивания – льготы.

Налоговое бремя индивидуально. Однако индивидуализировать налогообложение, в том числе льготы, можно только до определенного предела, пока не нарушается принцип юридического равенства налогоплательщиков и не создаются возможности злоупотреблений. НК устанавливает, что нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут быть индивидуальными.

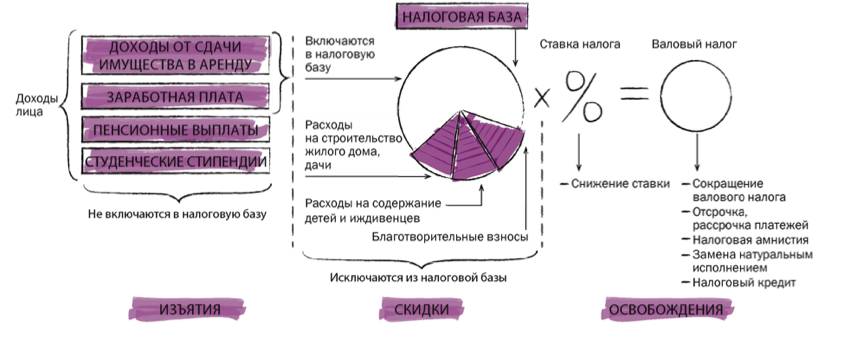

Виды налоговых льгот

Все налоговые льготы имеют одну общую цель — сокращение размера налогового обязательства налогоплательщика. Реже другая цель — отсрочка или рассрочка платежа, что в конечном счете (это практически кредит, предоставленным бесплатно или на льготных условиях) косвенно также приводит к сокращению налоговых обязательств налогоплательщика.

РАЗЛИЧИЯ: В зависимости от того, на изменение какого элемента структуры налога — предмета (объекта), налоговой базы или окладной суммы направлены льготы, они могут быть разделены на 3 группы:

— изъятия;

— скидки;

— освобождения.

Изъятия — это налоговая льгота, направленная на выведение из-под налогообложения отдельных предметов (объектов) налогообложения. В отношении налогов на прибыль и доходы изъятия выражаются в том, что прибыль или доход, полученный плательщиком от определенных видов деятельности, изымается из состава налогооблагаемой прибыли (дохода), т.е. не подлежит налогообложению.

Закон о налоге на прибыль предприятий и организаций 1991 г. предусматривал значительное число изъятий. Н-р, прибыль от производства продуктов детского питания, технических средств профилактики инвалидности и реабилитации инвалидов и др. Налоговый кодекс Российской Федерации резко сократил число изъятий (гл. 25 «Налог на прибыль организаций»).

Изъятия предусмотрены при обложении доходов ФЛ. Не подлежат налогообложению суммы м/н, иностранных или рос. премий за выдающиеся достижения; в силу экстраординарности налог не взимается с сумм единовременной материальной помощи пострадавшим от стихийных бедствий и др. (ст. 217 НК).

Для налогов на имущество изъятия выражаются в освобождении от налогообложения отдельных видов имущества.

Косвенные налоги также используют этот вид льгот. Ст. 149 НК: от налогообложения освобождаются, н-р, операции по страхованию и перестрахованию, банковские операции, за исключением операций по инкассации, и др.

Изъятия могут быть (1) постоянными или (2) предоставляться на ограниченный срок. Н-р, Закон о налоге на прибыль предприятий и организаций предусматривал освобождение от налогообложения прибыли, полученной от вновь созданного производства (за некот. исключением), на период его окупаемости, но не свыше трех лет (п. 6 ст. 6).

Изъятия могут предоставляться (1) как всем плательщикам налога, (2) так и отдельной их категории. В соотв. со ст. 4 Закона РФ «О налоге с имущества, переходящего в порядке наследования или дарения» налог не взимался со стоимости жилых домов и ТС, наследуемых инвалидами I и II групп.

Скидки — это льготы, которые направлены на сокращение налоговой базы. В налогах на прибыль и доходы скидки связаны с расходами налогоплательщика. => плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые обществом и государством: перечисления в благотворительные фонды, учреждениям образования, здравоохранения, культуры, затраты на природоохранные мероприятия и т.п.

В зависимости от влияния на результаты налогообложения скидки мб подразделены на

лимитированные (размер скидок ограничен прямо или косвенно) и

нелимитированные (налоговая база мб уменьшена на всю сумму расходов налогоплательщика).

+ По субъектам льготы этой группы мб

общими, которыми пользуются плательщики независимо от субъективных признаков,

специальными, использование которых позволено лишь определенным категориям субъектов.

Имущественные вычеты

Группы в рамках НДФЛ

связана с тем, что вы что-то продаете и у вас образуется доход, его часто можно уменьшить на сумму имущественного вычета. Она мб фиксированной (250 тыс и 1 милл), а можно уменьшить на фактически произвоеденные расходы в случае приобретения имущества в собсвтенность. Например, купил развалюху за 500, а продал за 550 тыс. Не будут эти 550 тыс облагаться НДФЛ => 50 тыс облагаются налогом только

есть еще профессиональные вычеты

инвестиционные вычеты.

Освобождения — это льготы, направленные на уменьшение налоговой ставки или окладной суммы. Окладная сумма (валовый налог) — это результат умножения количества единиц налогообложения, входящих в налоговую базу, на ставку (ставки) налога. В налогах, размер которых определяется раскладкой между налогоплательщиками общей суммы, намеченной к поступлению (раскладочные налоги), окладная сумма существует как заранее определенная величина.

Освобождения — это прямое сокращение налогового обязательства налогоплательщика. Тут непосредственная выгода (в отличие от скидки и изъятия). Освобождения способны учитывать имущественное положение налогоплательщика.

??? еще раз перечитать пример. Если от льгот первых двух видов большую выгоду получает плательщик, доходы которого облагаются по высокой ставке, то одинаковое в количественном выражении освобождение сохраняет большую долю дохода плательщику с низкими доходами.

Пример. Один налогоплательщик имеет годовой доход 50 000 руб., а другой — 100 000 руб. Обоим предоставлено право на скидки в размере 5000 руб. Если при прогрессивном налогообложении эти доходы попадают в разные налоговые разряды, то льгота более результативна для второго налогоплательщика. Так, если доходы до 50 000 руб. облагаются по ставке 10%, а сверх этой суммы — по ставке 20%, то первый налогоплательщик заплатил бы без учета льготы 5000 руб. (50 000 руб. х 10%), а второй — 15 000 руб. (50 000 руб. х 10% + 50 000 руб. х 20%). Если плательщики применят льготу, то первый заплатит налог в размере 4500 руб. [(50 000 руб. — 5000 руб.) х 10%], а второй — 14 000 руб. [50 ООО руб. х 10% + (5000 руб. — 5000 руб.) х 20%]. Нетрудно заметить, что одинаковая в количественном отношении льгота экономит первому плательщику 500 руб., а второму — 1000 руб.

Если в таком же размере плательщикам будет предоставлено освобождение от уплаты налога, то у первого плательщика налогового обязательства вообще не возникнет (50 000 руб. х 10% — 5000 руб. = 0 руб.), а второй должен будет заплатить 10 000 руб. [(50 000 руб. х 10% + 50 000 руб. х 20%) — 5000 руб. = 10 000 руб.]. В этом случае первый плательщик экономит 10% своих доходов, а второй — только 5%.

Виды освобождения

Делим по формам предоставления льготы:

Снижение ставки налога. Н-р, согл. ст. 284 НК, ставка налога на прибыль может быть понижена законами субъектов РФ для отдельных категорий налогоплательщиков

Сокращение окладной суммы (валового налога). Окладная сумма может быть сокращена частично или полностью, на определенное время или бессрочно.

Полное освобождение от уплаты налога на определенный период получило название налоговых каникул.

Освобождение от уплаты налога не следует путать со сложением недоимки, т.е. списанием безнадежных долгов по налогам и сборам, которое проводится в исключительных ситуациях экономического, социального или юридического характера, вызвавших невозможность взыскания налога (ст. 59 НК РФ).

Отсрочка или рассрочка уплаты налога — это форма изменения срока уплаты налога, установленного законом. Основания, условия и порядок предоставления этих льгот регламентированы ст. 61-64, 68 НК РФ.

Налоговый кредит — форма изменения срока уплаты налога. ОТЛИЧИЕ ОТ ОТ(РАС-)СРОЧКИ: кредит может предоставляться на продолжительный срок. => различия в процедурах предоставления: отсрочки или рассрочки предоставляются решением уполномоченного органа, а для предоставления налогового кредита может потребоваться заключение договора. За пользование налоговым кредитом обычно взимаются проценты, как и за предоставление отсрочки или рассрочки. Однако если необходимость получения льготы вызвана причинением лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы, то проценты могут не начисляться.

Инвестиционный налоговый кредит. Эта льгота состоит в предоставлении организациям, инвестирующим средства на проведение научно-исследовательских и опытно-конструкторских работ, техническое перевооружение производства, создание новых технологий, а также выполняющим особо важные заказы по социально-экономическому развитию регионов, права уменьшать свои налоговые выплаты с последующей поэтапной уплатой этих сумм и начисленных процентов.

Он предоставляется на продолжительный срок. Н-р, НК РФ предусматривает возможность предоставления этой льготы на срок до пяти лет (ст. 66).

В договоре об инвестиционном налоговом кредите определяется вид налога, сумма кредита, срок действия договора, размер процентов, порядок погашения, меры обеспечения выполнения условий договора (залог, поручительство), ответственность сторон.

Целевой налоговый кредит — это замена уплаты налога (части налога) в денежном выражении натуральным исполнением. Вместо внесения в бюджет денежной суммы налогоплательщик в счет уплаты налога поставляет в пользу бюджетных организаций или учреждений свою продукцию, оказывает им услуги, проводит работы. РЕДКО!

Предоставление такой льготы предусматривалось Законом РФ от 20 декабря 1991 г. No2071-1 «Об инвестиционном налоговом кредите» (ст. 11-14). Если плательщик желал получить такую льготу, он заключал налоговое соглашение с местной администрацией. => подлежало утверждению местным органом власти при рассмотрении соответствующего бюджета.

Такое натуральное налогообложение свойственно кризисным этапам экономического развития, сопровождаемым снижением платежеспособности, увеличением взаимной задолженности участников рынка и государства и др.

НК РФ установил, что налоги можно уплачивать только в денежной форме — наличной или безналичной (ст. 58 НК РФ).

Возможность предоставления целевого налогового кредита кодексом не предусмотрена. Но есть «двоюродная сестра» этой льготы: сумма налога сокращается на сумму понесенных налогоплательщиком затрат, но не тех, что непосредственно обращены в пользу публичных организаций (заменяют уплату налога), а тех, что использованы на нужды самого производства. Однако без льготирования этих затрат само производство могло бы и не состояться. => налоговая льгота в таком случае заменяет бюджетные дотации. Так, ст. 343.1 НК РФ предусмотрела право налогоплательщиков, ведущих добычу угля, уменьшить сумму налога на издержки по обеспечению безопасных условий и охране труда. Подобные льготы предоставляются и в связи со сложными условиями добычи нефти (ст. 343.2 НК РФ).

Возврат ранее уплаченного налога (части налога) (налоговой амнистии – применяется и в связи с освобождением налогоплательщика от финансовых санкций).

Пример: льгота, предусмотренная ст. 165, 176 НК РФ (гл. 21 «НДС» НК) при вывозе с территории РФ товаров, приобретенных с уплатой НДС, сумма налога возвращается предприятиям-экспортерам.

Зачет ранее уплаченного налога. Он широко используется в целях избежания двойного налогообложения (так называемый кредит для иностранных налогов). Сумма налога на прибыль, уплаченная российским предприятием за рубежом в соответствии с законодательством других стран, засчитывается при уплате налога в РФ. При этом размер засчитываемой суммы не может превышать суммы налога на прибыль, подлежащей уплате в РФ по прибыли, полученной за границей.

Иногда в уплату одного налога может засчитываться другой. Н-р, п. 4 ст. 5 Закона РФ «О налоге с имущества, переходящего в порядке наследования или дарения» предусматривал, что сумма исчисленного налога на имущество… в случае наличия в составе этого имущества жилых домов (квартир), дач и садовых домиков в садоводческих товариществах, уменьшается на сумму налога на имущество ФЛ, подлежащую уплате этими лицами за названные объекты.

Ч 2 ст 56: Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера.

+ индивидуальный – не значит один.

По идее это либо должна быть такая категория в НК как все банки. Есть еще хитрый плохой способ – не увязывается с теорией – пытаются не назвать эти субъекты, а подобрать критерии, под которые подпадут эти банки. Такое бывает в законодательстве.

Это незаконно, нарушение.

Также акциз на природный газ установили. Налог установлен, когда все элементы существенные установлены в законе. Статья про природный газ – отсылка к м/н договору => нарушение. Установили потому, что в одном соглашении был такой акциз, потом его отменили.