Порядок уплаты налога

Порядок уплаты налога — технические приемы внесения налогоплательщиком или фискальным агентом суммы налога в соответствующий бюджет (фонд).

Этот элемент предполагает определение следующих положений:

— Направление платежа, т.е. определение бюджета или внебюджетного фонда, в который уплачивается налог.

— Средства уплаты налога. Как правило, налог уплачивается в национальной валюте. П. 5 ст. 45 НК: обязанность уплаты налога исполняется в валюте РФ, если иное не установлено кодексом

— Механизм платежа. Вопрос о механизме платежа (в безналичной или наличной форме, в кассу сборщика налога или на бюджетный счет через банк плательщика), как правило, решается в законе, определяющем общие условия налогообложения. Однако при уплате некоторых платежей, н-р таможенных пошлин, может устанавливаться особый механизм уплаты (внесение на депозит причитающихся сумм, обеспечение уплаты залогом товаров и транспортных средств, гарантия третьего лица).

Одна из разновидностей механизма платежа — приобретение марок акцизного сбора. В целях обеспечения полноты сбора акцизов и предотвращения нелегального ввоза и декларирования подакцизных товаров законодательством мб установлен авансовый порядок взимания акцизов в форме продажи марок акцизного сбора установленного образца. Марки приобретаются импортерами до момента ввоза товаров на территорию страны, т.е. авансом. Реализация товаров, подлежащих маркировке, без наличия на них марок акцизного сбора запрещена.

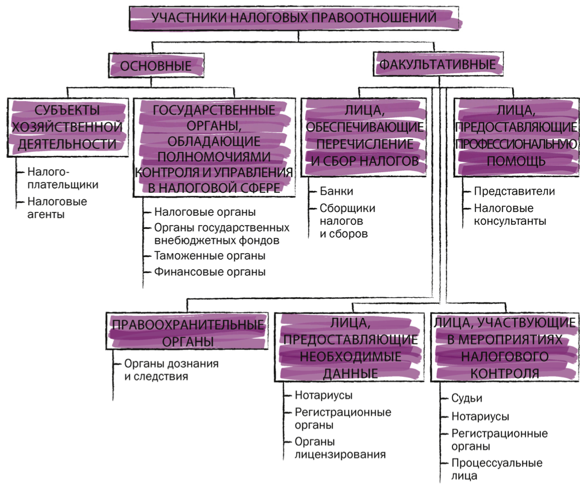

Участники налоговых правоотношений

Основные участники налоговых правоотношений: (1) субъекты хоз. деятельности и (2) гос. органы.

Субъекты хозяйственной деятельности как участники налоговых отношений выступают прежде всего в качестве налогоплательщиков, представителей налогоплательщиков, налоговых агентов.

Банки как расчетно-кассовые центры выполняют ряд возложенных на них функций, связанных с налогообложением.

Законодательство может налагать отдельные обязанности, связанные с налогообложением, и на другие категории лиц.

Государственные органы как участники налоговых отношений можно подразделить на

структуры, реализующие свои основные функции в налоговой сфере (органы Министерства РФ по налогам и сборам, органы Государственного таможенного комитета РФ), и

структуры, наделенные отдельными полномочиями в налогообложении (финансовые органы, сборщики налогов и сборов).

Правоохранительные органы выполняют функции предупреждения, выявления, пресечения и расследования наиболее опасных нарушений законодательства о налогах и сборах.

Налогоплательщики

Налогоплательщик (субъект налогообложения) — это лицо, на котором лежит юридическая обязанность уплатить налог собственными средствами.

Налогоплательщиками и плательщиками сборов признаются организации и ФЛ, на которых в соответствии с НК возложена обязанность уплачивать налоги и сборы (ст. 19 НК).

=> Самое общее деление на ФЛ и организации.

А у нас исходя из содержания ст. 19, филиалы и представительства ЮЛ обладают полным статусом налогоплательщиков? НЕТ. Есть некоторые элементы в рамках проверок.

Понятие обособленных подразделений в НК отличается от понятия в ГК (ст. 11 НК – не требует оказание этих подразделений в учредительных документов и др).

До принятия НК РФ зак-во РФ о налогообложении признавало в качестве налогоплательщиков не только ЮЛ, но и их филиалы, обособленные подразделения, обладающие отдельным банковским счетом, составляющие бухгалтерский баланс, самостоятельно реализующие товары (работы, услуги). Это было необходимо для поступления средств в бюджеты мест / регионов, где находились филиалы / подразделения. Но тогда одно ЮЛ составляло несколько налогоплательщиков. => сложности, казуистика зак-ва.

В НК под организациями-налогоплательщиками понимаются ЮЛ. Порядок распределения налоговых платежей между бюджетами различных территорий, на которых ЮЛ ведет деятельность через расположенные там филиалы и иные обособленные подразделения, устанавливается применительно к конкретным налогам.

Плательщиками налогов в РФ при определенных обстоятельствах мб также иностранные организации: ЮЛ, компании и другие корпоративные образования, обладающие гражданской правоспособностью; м/н организации, их филиалы и представительства, созданные на территории РФ.

В законодательстве многих стран группа предприятий — самостоятельных ЮЛ, связанных между собой организационно, финансово и технически, может объединяться для консолидации экономических результатов деятельности ее участников и уплаты налога исходя из общей прибыли группы. Это объясняется тем, что (1) в условиях специализации производства итоговый результат может быть получен на стадии реализации готового продукта, (2) внутри такой группы существует множество вариантов планирования налоговых платежей, => налогообложение отдельных участников группы может оказаться неэффективным.

Еще ФЗ «О финансово-промышленных группах» предусматривал, что участники финансово-промышленной группы, занятые в сфере производства товаров (работ, услуг), могут быть признаны консолидированной группой налогоплательщиков (ст. 13). Только в 2011 г. подобное положение появилось в НК.

Консолидированная группа налогоплательщиков — это их добровольное, на основе договора объединение в целях исчисления и уплаты налога на прибыль исходя из совокупного финансового результата деятельности всех объединившихся в группу. Консолидированная группа не признается самостоятельным налогоплательщиком, все ее участники сохраняют свой налогово-правовой статус. Но один из них выступает ответственным участником, действующим как представитель остальных.

Консолидированную группу налогоплательщиков могут создавать не только ЮЛ, но и ФЛ. Н-р, зак-во США предусматривает право супругов представлять совместную декларацию о доходах. К их общему доходу применяется специальная шкала налогообложения. НК РФ не предусматривает такого варианта налогообложения в России.

Наличие организационных и родственных связей налогоплательщиков может учитываться в налоговом законодательстве и в ином аспекте. Такие обстоятельства могут оказывать на фактические результаты хоз. деятельности искажающее влияние в целях налоговой минимизации. Поэтому сделки между взаимозависимыми лицами находятся под особым контролем у налоговых органов всех стран. Взаимозависимыми признаются физические лица и (или) организации, отношения между которыми могут оказать непосредственное влияние на условия и результаты сделок, экономические результаты их деятельности или деятельности представляемых ими лиц. Н-р, одно лицо непосредственно или косвенно участвует в имуществе другого лица (организации), и доля такого участия составляет более 25%; одно ФЛ подчиняется другому по должностному положению; лица состоят в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого (ст. 105.1 НК РФ).

Лица мб признаны взаимозависимыми

По закону

Решением суда (когда доказано наличие искажающего влияния на налогообложение сложившихся между лицами отношений).

Результаты сделок между взаимозависимыми лицами оцениваются с учетом особых сложных правил, установленных в главах 14.2- 14.6 НК РФ. (контроль в сфере трансфертного ценообразования).