2.4 Получение отчетов

Для получения итоговых и детальных сведений о состоянии расчетов с подотчетными лицами можно использовать стандартные отчеты.

Стандартный отчет "Оборотно-сальдовая ведомость по счету" может быть использован для получения сводной информации по расчетам с подотчетными лицами.

Стандартный отчет "Карточка счета" позволяет получить детальную информацию по всем операциям с подотчетными лицами за установленный период.

Стандартный отчет "Карточка счета" с выбранным значением субконто позволяет получить информацию по всем операциям с конкретным подотчетным лицом. Операции по учету расчетов с подотчетными лицами можно вводить вручную. При вводе операций вручную вы должны самостоятельно указать корреспондирующие счета, объекты аналитического учета, количество и суммы проводок.

Получение отчетов

Для получения итоговых и детальных сведений о состоянии расчетов с подотчетными лицами можно использовать стандартные отчеты.

Стандартный отчет "Оборотно-сальдовая ведомость по счету" может быть использован для получения сводной информации по расчетам с подотчетными лицами. Стандартный отчет "Карточка счета" позволяет получить детальную информацию по всем операциям с подотчетными лицами за установленный период. Стандартный отчет "Карточка счета" с выбранным значением субконто позволяет получить информацию по всем операциям с конкретным подотчетным лицом.

Последовательность выполнения:

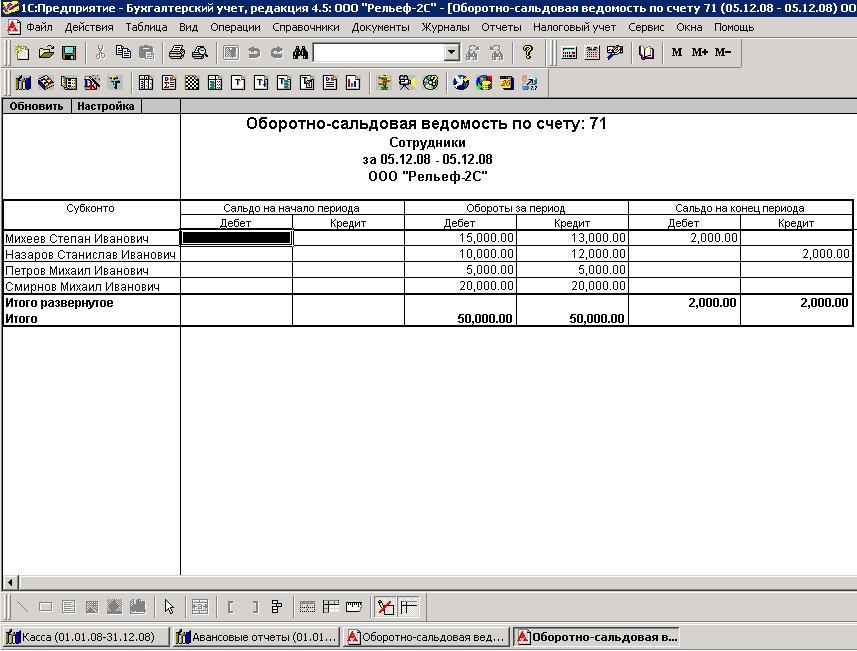

После того, как я разнёс все авансовые отчёты мне необходимо посмотреть расчёты с подотчётными лицами. Для этого, необходимо сформировать оборотно-сальдовую ведомость по счёту 71.1

Главное меню «Отчёты» - «Оборотно-сальдовая ведомость по счёту» - задал период за 5.12.08, в графе «счёт» поставил 71.1 – нажал «Ок».

В результате чего увидел, что Михеев Степан Иванович должен 2 000 рублей, а Назаров Станислав Иванович перерасходовал 2 000 рублей. Поэтому, Михеев должен вернуть деньги в кассу, а Назарову необходимо их до выдать.

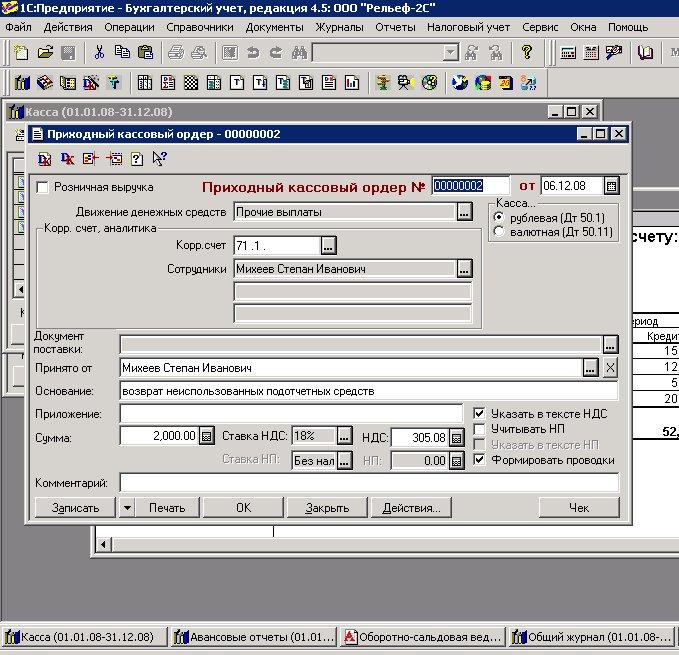

2.5 Возврат в кассу неиспользованных подотчётных денежных средств

Для отражения в учете операций по возврату неиспользованных денежных средств, полученных сотрудником под отчет на хозяйственные расходы или командировочные нужды предназначен документ "Приходный кассовый ордер".

Последовательность выполнения:

Главное меню «Журналы» - «Касса» - клавиша «Insert» - «Приходный кассовый ордер». В графе «Движение денежных средств» - «Прочие поступления». «корр. счёт» - 71.1 – «Сотрудник» - Михеев Степан Иванович – «Основание» пишу «возврат неиспользованных подотчётных средств» - в графе «Сумма» - 2 000 – нажать «Ок».

ЗАКЛЮЧЕНИЕ

Подводя итог проделанной работе отмечу, что использование данного вида автоматизации учёта расчётов с подотчётными лицами является удобным и имеет большое количество конкурентных возможностей. Автоматизация учёта позволяет осуществить процесс систематизации и подробной его детализации. Дополнительно избежать ошибок, связанных с неудобством работы с отчётами на бумажных носителях и благодаря отказу от использования ручного труда в огромных объёмах.

Использование автоматизации отчётов позволяет: ввести автоматизацию всех проводимых учётов с дальнейшей увязкой их в одни отчёт. Также это удобный интерфейс. Правильный выбор и настройка позволяет осуществлять совместимость со всеми операционными системами.

При автоматизированном учёте разработаны бланки отчётности и представлена возможность выгрузки отчётов для передачи по каналам связи в контролирующие органы.

Для ряда серьёзных предприятий использование автоматизированного учёта позволяет решать вопросы информационной безопасности, а также предотвращения несанкционированного доступа к отчётам посторонних лиц.

Безусловно, что использование автоматизированных отчётов позволят значительно снизить затраты любого предприятия, использующего автоматизированные отчёты, как стоимостные, так и временные. Что в свою очередь даёт преимущество перед другими однотипными предприятиями, выводя в большей степени на рынок свой продукт производства.

Однозначно, что использование любой автоматизированной системы учёта, её доработка, изменение, разработка новой – это постоянно происходящий процесс.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

-

Бакаев А.С. Нормативное обеспечение бухгалтерского учета. Анализ и комментарии. Изд. 2-е, перераб. и доп. М.: МЦФЭР, 2001. – 287с.

-

Барсукова И.В. Расчеты с подотчетными лицами // Налоговый вестник. – 2002. - № 6. – С. 23-25.

-

Вахрушина М.А. Бухгалтерский управленческий учет: Учеб. для студентов обучающихся по экон. специальностям – 3-е изд., доп. и пер. – М.: Омега-Л, 2004. – 576с.

-

Глушков И.Е., Т.В. Киселева. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии. Издание 11. Эффективная настольная книга бухгалтера в 2-х т.т. Т.1.М.: «КноРус»; Новосибирск: «ЭКОР-книга», 2004. - 1000с.

-

Козлова Е.П, Парашутин Н. В.,. Бабченко Т.Н. Галанина Бухгалтерский учет -3-е изд., доп.-М.: Финансы и статистика, 2002. – 556с.

-

Палий В.Ф. Современный бухгалтерский учет. М.: Изд-во «Бухгалтерский учет», 2003. – 621с.

-

Сергеева С.Н. Выдача наличных денег под отчет. Порядок и документальное оформление выдачи наличных денег под отчет // Консультант бухгалтера. – 2003. - № 11. – С. 11-14.