Определение налоговой базы по ндс

|

№ |

Содержание операции |

Налоговая база |

|

1 |

2 |

3 |

|

1 |

Реализация товаров (работ, услуг), в т.ч.: - по товарообменным (бартерным) операциям; - на безвозмездной основе; - при передаче права собственности на предмет залога залогодержателю при неисполнении обеспеченного залогом обязательства; - при передаче товаров (работ, услуг) при оплате труда в натуральной форме |

Стоимость товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 105.3 НК, с учетом акцизов (для подакцизных товаров) и без включения в них НДС. При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога. В налоговую базу не включается оплата, частичная оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые облагаются по налоговой ставке 0% в соответствии с п. 1 ст. 164 НК, а также не подлежат налогообложению. |

|

2 |

Реализация товаров (работ, услуг) с учетом субвенций (субсидий), предоставляемых бюджетами различного уровня в связи с применением налогоплательщиком государственных регулируемых цен, или с учетом льгот, предоставляемых отдельным потребителям в соответствии с законодательством |

Стоимость товаров (работ, услуг), исчисленная исходя из фактических цен их реализации. Суммы предоставляемых субвенций (субсидий) или льгот при определении налоговой базы не учитываются |

|

3 |

Осуществление предпринимательской деятельности в интересах другого лица на основе договоров поручения, комиссии или агентских договоров |

Сумма дохода, полученная в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров |

|

4 |

Передача товаров, выполнение работ или оказании услуг для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления), при исчислении налога на прибыль организаций |

Стоимость товаров (работ, услуг), исчисленная исходя из цен реализации идентичных (а при их отсутствии - однородных) товаров (аналогичных работ, услуг), действовавших в предыдущем налоговом периоде, а при их отсутствии - исходя из рыночных цен с учетом акцизов (для подакцизных товаров) и без НДС |

|

5 |

Выполнение строительно-монтажных работ для собственного потребления |

Стоимость выполненных работ, исчисленная исходя из всех фактических расходов на их выполнение

|

|

6 |

Ввоз товаров на таможенную территорию РФ |

Сумма таможенной стоимости этих товаров, подлежащей уплате таможенной пошлины и подлежащих уплате акцизов (по подакцизным товарам) |

Статья 163. Налоговый период

Налоговый период для налогоплательщиков (налоговых агентов) устанавливается как квартал.

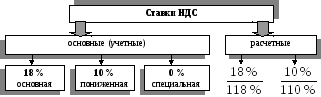

Статья 164. Налоговые ставки

Наиболее

распространенной является основная

ставка НДС 18 %.

Данная ставка применяется ко всем

операциям, которые не подлежат обложению

по пониженной или специальной ставкам,

т.е. используется по большинству товаров,

работ, услуг, в т.ч. и при их ввозе на

территорию РФ.

Наиболее

распространенной является основная

ставка НДС 18 %.

Данная ставка применяется ко всем

операциям, которые не подлежат обложению

по пониженной или специальной ставкам,

т.е. используется по большинству товаров,

работ, услуг, в т.ч. и при их ввозе на

территорию РФ.

Налогообложение по пониженной ставке 10% процентов осуществляется при реализации в РФ и при ввозе на территорию РФ:

отдельных социально значимых продовольственных товаров (скота и птицы в живом весе, мяса и мясопродуктов за исключением деликатесных видов, молока и молокопродуктов, яйца и яйцепродуктов, растительного масла, маргарина, сахара, соли, зерна, комбикормов, хлеба и хлебобулочных изделий, крупы, муки, макаронных изделий, рыбы живой за исключением ценных пород, море- и рыбопродуктов за исключением деликатесных, овощей, продуктов детского и диабетического питания);

отдельных товаров для детей (трикотажных изделий, швейных изделий кроме изделий из натуральной кожи и натурального меха, обуви за исключением спортивной, детских кроватей, матрацев, колясок, игрушек, подгузников, школьных тетрадей, дневников и других школьно-письменных принадлежностей);

периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, за исключением изданий рекламного или эротического характера;

медицинских товаров отечественного и зарубежного производства (лекарственных средств, включая лекарственные субстанции, в т.ч. внутриаптечного изготовления, изделий медицинского назначения).

НК также предусмотрена специальная ставка 0 %. Ее особенностью является возможность получения налогоплательщиком возмещения из бюджета сумм НДС, предъявленных поставщиком и уплаченных налогоплательщиком, при условии предоставления в налоговые органы в установленные сроки предусмотренных НК документов, подтверждающих обоснованность применения ставки 0 %. Нулевая ставка применяется, в частности, при реализации:

товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны, при условии их фактического вывоза за пределы территории РФ и своевременного представления в налоговые органы документов, предусмотренных ст. 165 НК;

работ и услуг, непосредственно связанных с производством и реализацией экспортируемых товаров, в том числе организация и сопровождение перевозок, транспортировка, погрузка и перегрузка товаров вывозимых за пределы территории РФ, а также ввозимых в РФ, выполняемые российскими перевозчиками, а также работы и услуги по переработке товаров, помещенных под таможенные режимы переработки на таможенной территории;

услуг по международной перевозке товаров морскими, речными и воздушными судами, железнодорожным транспортом и автотранспортными средствами, при которых пункт отправления или пункт назначения расположен за пределами территории РФ, а также услуг по предоставлению в аренду железнодорожного подвижного состава и/или контейнеров для осуществления международных перевозок, транспортно-экспедиционных услуг;

работ и услуг, непосредственно связанных с перевозкой через таможенную территорию РФ товаров, помещенных под таможенную процедуру международного таможенного транзита;

услуг по перевозке пассажиров и багажа, если пункт их отправления или пункт назначения расположены за пределами территории РФ, при оформлении перевозок на основании единых международных перевозочных документов и др.

Для определения суммы НДС в составе цены, сформированной с учетом НДС, предусмотрены расчетные ставки налога (п. 4, ст. 164 НК), которые, по сути, не являются какими-либо самостоятельными ставками. Расчетным методом сумма НДС определяется при получении оплаты либо частичной оплаты в счет предстоящих поставок товаров, работ, услуг, передачи имущественных прав, т.е. при получении авансов; при удержании налога налоговыми агентами; при реализации имущества, приобретенного на стороне и учитываемого с налогом; при реализации сельскохозяйственной продукции и продуктов ее переработки, закупленной у физических лиц, не являющихся плательщиками НДС.

Статья 165. Порядок подтверждения права на получение возмещения при налогообложении по налоговой ставке 0 процентов

1. При реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 настоящего Кодекса, для подтверждения обоснованности применения налоговой ставки 0 процентов (или особенностей налогообложения) и налоговых вычетов в налоговые органы представляются следующие документы:

1) контракт (копия контракта) налогоплательщика с иностранным лицом на поставку товара за пределы единой таможенной территории Таможенного союза;

2) таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен за пределы таможенной территории РФ и иных территорий, находящихся под ее юрисдикцией;

3) копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории РФ.

Статья 167. Момент определения налоговой базы при реализации (передаче) товаров (работ, услуг)

1. В целях настоящей главы моментом определения налоговой базы является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Статья 173. Сумма налога, подлежащая уплате в бюджет

1. Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, предусмотренных статьей 171 НК РФ, и увеличенная на суммы восстановленного налога.

Статья 174. Порядок и сроки уплаты налога в бюджет

1. Уплата налога производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, работ, оказания услуг) за истекший налоговый период равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом. При ввозе товаров на таможенную территорию РФ НДС уплачивается в бюджет в соответствии с таможенным законодательством.

Налогоплательщики и налоговые агенты обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию не позднее сроков уплаты налога (не позднее 20-го числа месяца, следующего за истекшим налоговым периодом).