ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ…………………………………………………………………….4

1 ОБЩИЕ ТРЕБОВАНИЯ К СОДЕРЖАНИЮ И

ОФОРМЛЕНИЮ ПРОЕКТОВ………………………………………………5

2 МЕТОДЫ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ………………………………………6

3 ОСНОВНЫЕ РАЗДЕЛЫ ТЕХНИКО-ЭКОНОМИЧЕСКОГО ОБОСНОВАНИЯ ПРОЕКТА………………………………………………15

3.1 Идея, цели и задачи проекта……………………………………………...15

3.2 Обоснование и расчет производственной мощности…………………...15

3.3 Расчет общей суммы капитальных вложений на строительство

нового объекта…………………………………………………………….17

3.4 Расчет материальных затрат……………………………………………...20

3.5 Расчет численности работающих и средств на оплату труда…………21

3.6 Расчет проектной себестоимости продукции…………………………………………………………………27

3.7 Сроки осуществления проекта…………………………………………...30

4 ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРОЕКТА…………….31

4.1 Распределение капитальных вложений по годам реализации проекта..31

4.2 Источники и условия финансирования проекта………………………...32

4.3 Расчет финансовых и производственных издержек…………………….33

4.4 Расчет чистых доходов и денежных потоков…………………………..35

4.5 Финансово-экономические показатели проекта………………………...38

СПИСОК РЕКОМЕНУЕМОЙ ЛИТЕРАТУРЫ……………………………..43

Приложение А – Пример оформления титульного листа курсового проекта……………………………………………………...44

Приложение Б –

Коэффициенты дисконтирования (![]() )

в зависимости от ставки (r

) и года инвестиционного периода…………….45

)

в зависимости от ставки (r

) и года инвестиционного периода…………….45

Приложение В – Пример содержания курсового проекта………………….46

ВВЕДЕНИЕ

В рыночных условиях ни одно предприятие не сможет сколько-нибудь долго существовать и нормально работать, не внося заметных изменений и усовершенствований в свою работу. К этому его вынуждают объективные внешние процессы, как частные, так и глобальные, включая возрастающие потребности потребителей, высокие темпы развития науки и техники, всеобщее расширенное воспроизводство и нарастающую конкуренцию. Решение проблем развития и повышения эффективности производства осуществляется в первую очередь с помощью инвестиционных проектов.

Инвестиционный проект – это комплекс мероприятий по вложению накопленных (сбереженных) денежных средств в производственно-хозяйственную деятельность с целью получения прибыли.

К реальным (капиталообразующим) инвестициям, необходимым для реализации проекта, относятся вложения:

– в основной капитал;

– в материально-производственные запасы;

– в нематериальные активы (приобретение прав пользования земельными участками, затраты на научно-исследовательские и опытно-конструкторские разработки, проектно-изыскательские работы, лицензии, программные продукты и т.п.).

Таким образом, с помощью этих инвестиций (капитальных вложений) осуществляется создание и воспроизводство основных фондов путем нового строительства, расширения, реконструкции, технического перевооружения, а также поддержания мощности действующего производства.

Любой инвестиционный проект должен быть всесторонне изучен и аргументирован с точки зрения определения ожидаемых результатов и последствий его реализации. В этих целях проекты подвергаются технико-экономическому обоснованию.

Данное учебно-методическое пособие устанавливает требования к содержанию и оформлению курсовых работ по дисциплинам «Организация и планирование производства», «Экономика и управление производством», а также раздела «Экономическая часть» (ЭЧ) в дипломных проектах, связанных с новым строительством .

К новому строительству относится строительство объектов, осуществляемое на новых площадках по специально разработанному проекту и считающееся завершенным после ввода его на полную проектную мощность.

ОБЩИЕ ТРЕБОВАНИЯ К СОДЕРЖАНИЮ

И ОФОРМЛЕНИЮ ПРОЕКТОВ

1 Выполнение курсового проекта и раздела ЭЧ в дипломном проекте обеспечивает выпускника теоретическими знаниями и практическими навыками, необходимыми при проведении технико-экономического обоснования проекта, а впоследствии – при самостоятельной работе.

2 В курсовом проекте и в пояснительной записке дипломного проекта материалы раздела ЭЧ излагаются в следующей последовательности:

Х.1 Идея, цели и задачи проекта.

Х.2 Технико-экономические расчеты.

Х.3 Финансово-экономическая оценка проекта.

Здесь Х – номер раздела «Экономическая часть» в пояснительной записке дипломного проекта.

3 Подготовку материалов раздела ЭЧ необходимо вести в сочетании с другими разделами дипломного проекта. Они должны дополнять и развивать разрабатываемую студентом тему дипломного проекта. Выводы по разделу ЭЧ должны освещаться в докладе при защите дипломного проекта перед государственной аттестационной комиссией.

4 Схемы, таблицы, рисунки и другие поясняющие материалы раздела ЭЧ выполняются в общем тексте раздела ЭЧ.

5 Раздел ЭЧ завершается таблицей технико-экономических показателей проекта, которая приводится в демонстрационных материалах дипломного проекта на защите.

6 Вся нормативная и экономическая литература, использованная в разделе ЭЧ, приводится в общем списке использованных источников пояснительной записки дипломного проекта.

7 Оформление текста раздела ЭЧ должно соответствовать оформлению текста пояснительной записки дипломного проекта

(с применением компьютерного набора).

8 Раздел ЭЧ дипломного проекта выполняется под руководством преподавателя-консультанта .

9 Раздел дипломного проекта ЭЧ должен составлять до 20 % от общего объема пояснительной записки, примерно 20 страниц. Окончательный объем и содержание раздела ЭЧ определяются преподавателем-консультантом, при необходимости – по согласованию с руководителем проекта выпускающей кафедры.

10 Подготовленный раздел ЭЧ представляется студентом консультанту в срок до 1 июня. Материалы, относящиеся к разделу ЭЧ, но приведенные в других разделах пояснительной записки, также должны быть представлены преподавателю-консультанту.

11 Подписи преподаватель-консультант ставит на титульном листе пояснительной записки к дипломному проекту и в задании к дипломному проектированию.

Пример оформления титульного листа курсового проекта приведен в приложении А.

2 Методы оценки экономической эффективности инвестиционных проектов

Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение связанных с проектом затрат и результатов и позволяющих судить об экономической привлекательности проекта для его участников, об экономических преимуществах одних проектов над другими. При этом используются простые (статические) методы оценки эффективности инвестиций в тот или иной объект и методы, основанные на дисконтировании (динамические).

Статические методы используются главным образом для быстрой и приближенной оценки экономической привлекательности проектов. Они могут быть рекомендованы для применения на ранних стадиях экспертизы инвестиционных проектов, а также для проектов, имеющих относительно короткий инвестиционный период.

К наиболее часто используемым показателям оценки экономической эффективности инвестиционных проектов простыми методами относятся:

– среднегодовая чистая прибыль, получаемая в результате реализации проекта;

– простая рентабельность инвестиций (простая норма прибыли);

– срок окупаемости (период возврата) инвестиций.

Среднегодовая чистая прибыль определяется как разность стоимостных результатов и затрат, вызванных реализацией проекта в течение года (обычно для этого выбирается год, соответствующий реализации проекта на полную производственную мощность). Проект можно считать экономически привлекательным, если этот показатель является положительным, в противном случае проект является убыточным.

Рентабельность инвестиций дает возможность не только установить факт прибыльности проекта, но и оценить степень этой прибыльности и определяется как отношение среднегодовой чистой прибыли к вложенным в проект инвестициям.

Интерпретационный смысл простой рентабельности (нормы прибыли) заключается в оценке того, какая часть инвестиционных затрат возмещается (возвращается) в виде прибыли в течение одного интервала планирования (как правило, года). Сравнивая полученную расчетную величину рентабельности с минимальным или средним уровнем доходности, потенциальный инвестор может прийти к предварительному заключению о целесообразности продолжения и углубления анализа данного проекта.

Срок окупаемости инвестиций может быть укрупненно рассчитан как величина, обратная показателю рентабельности, или несколько более точно, с учетом того, что возврат первоначально инвестированного капитала осуществляется не только за счет суммы чистой прибыли, но и за счет сумм накопления амортизации.

К показателям оценки эффективности инвестиций простыми (статическими) методами можно отнести также коэффициент финансовой автономности проекта и коэффициент текущей ликвидности.

Коэффициент финансовой автономности проекта, характеризующий финансовую прочность проекта, определяется отношением собственных средств к заемным. Если коэффициент равен единице, то финансовая автономия достигает критической точки.

Коэффициент текущей ликвидности определяется отношением оборотных активов проекта к сумме заемных средств. Оборотные активы – это средства, которые можно реализовать.

Динамические методы оценки эффективности проекта (методы, основанные на дисконтировании) более предпочтительны, поскольку позволяют учитывать весь срок функционирования проекта и динамику потока денежных средств по этапам его осуществления, то есть фактор времени. Соизмерение разновременных потоков, образуемых при реализации проекта, осуществляется путем приведения их к ценности в начальном периоде с помощью коэффициента дисконтирования, рассчитываемого по выражению

![]() (2.1)

(2.1)

где

![]() – коэффициент дисконтирования;

– коэффициент дисконтирования;

r – ставка дисконтирования;

t – порядковый номер года, денежные потоки которого приводятся к начальному году, то есть дисконтируются.

Для того чтобы можно было принять проект, он должен обеспечить соответствующую норму прибыли. Эти нормы служат барьером, который проекты должны преодолеть, чтобы их можно было профинансировать, отсюда и термин «барьерная ставка». Ставка дисконтирования – это термин, который, в сущности, означает то же самое.

Ставку дисконтирования иногда называют стоимостью капитала, которую часто определяют требуемой отдачей на капитал инвесторов.

Экономический смысл ставки в сравнении денежных сумм во времени – норма упущенной прибыли за этот период. То есть с помощью ставки дисконтирования (ее иначе называют ставкой сравнения) осуществляется сравнительная оценка эффективности вариантов инвестиций при различном их использовании (вложение в создание новых объектов, покупка ценных бумаг, размещение средств в надежных банках и т.п.)

Величину ставки дисконтирования для проекта можно рассчитать по выражению

r = (i + h) • КР, (2.2)

где i – минимальная ставка доходности;

h – среднегодовой темп инфляции;

КР – коэффициент, учитывающий степень риска (1,2 – 2,0).

Следует отметить, что если инфляция учитывается при расчете ставки дисконтирования, то она должна быть обязательно учтена и при определении денежных притоков и оттоков, расчет которых ведется в таком случае не в фиксированных базисных, а в текущих прогнозных ценах.

Ориентиром для определения ставки дисконтирования, как правило, служат следующие показатели:

– процентная ставка, выплачиваемая банком по вкладам, если используются собственные средства;

– процентная ставка за кредит, если используются заемные средства;

– средневзвешенная стоимость капитала, если используются и собственные, и заемные средства. Например, 50 % – собственный капитал, процентная ставка, выплачиваемая банком по вкладам, – 13,5 %; 30 % –кредит банка под 20 % годовых; 20 % – кредит поставщика под 12 % годовых. Рассчитываем средневзвешенную стоимость капитала:

![]()

Сама вычислительная процедура дисконтирования состоит в умножении величины денежного потока, имеющего место на t - м интервале инвестиционного периода, на коэффициент дисконтирования.

Коэффициенты

дисконтирования (![]() )

в зависимости от ставки (r)

и года инвестиционного периода приведены

в приложении Б.

)

в зависимости от ставки (r)

и года инвестиционного периода приведены

в приложении Б.

Необходимо обратить внимание на два момента:

– при возрастании ставки коэффициенты дисконтирования убывают.

Это соответствует тому, что деньги, которые будут получены или оплачены впоследствии и смогут приносить большие проценты, в начальный момент стоят меньше;

– коэффициенты дисконтирования убывают также при расширении промежутка времени дисконтирования.

В группу динамических показателей оценки эффективности инвестиционного проекта, основанных на дисконтировании, включаются:

– чистый дисконтированный доход;

– индекс рентабельности инвестиций;

– внутренняя норма прибыли;

– срок окупаемости инвестиций;

– максимальный денежный отток.

1 Чистый дисконтированный доход (Net Present Value, NPV)

Обозначение другими терминами: чистая текущая стоимость, чистый приведенный доход, интегральный экономический эффект.

Суть показателя состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации. В общем виде величина NPV определяется по следующей формуле:

![]() , (2.3)

, (2.3)

где Kt – величина первоначальных инвестиций, млн руб.;

Пt – прибыль, генерируемая проектом в году t, млн руб.;

![]() –

коэффициент

дисконтирования в году t;

–

коэффициент

дисконтирования в году t;

Экономический смысл чистого дисконтированного дохода можно представить как результат, получаемый немедленно после принятия решения об осуществлении проекта, поскольку при его расчете исключается воздействие фактора времени. Логика показателя чистого дисконтированного дохода такова:

если

![]() ,

проект принимается;

,

проект принимается;

если

![]() ,

проект следует отвергнуть;

,

проект следует отвергнуть;

если

![]() ,

любое решение.

,

любое решение.

При этом из альтернативных проектов предпочтение отдается проекту с наибольшей величиной чистого дисконтированного дохода.

На итоговый результат расчета чистого дисконтированного дохода будет оказывать влияние выбор ставки дисконтирования.

При расчете чистого дисконтированного дохода, как правило, используется постоянная ставка дисконтирования, однако при некоторых обстоятельствах, например, если ожидается изменение уровня учетных ставок, могут использоваться индивидуализированные (переменные) по временным интервалам.

Достоинства показателя чистого дисконтированного дохода:

– отражает прогнозную оценку изменения экономического потенциала фирмы в случае принятия рассматриваемого проекта;

– чистый дисконтированный доход различных проектов можно суммировать для нахождения общего эффекта, так как этот показатель аддитивен в пространственно-временном аспекте.

Недостатки показателя чистого дисконтированного дохода:

– чистый дисконтированный доход – это абсолютный показатель, поэтому он не может дать информации о так называемом резерве безопасности проекта. Имеется в виду следующее: если допущена ошибка в прогнозе денежного потока, настолько велика опасность того, что проект, который ранее рассматривался как прибыльный, окажется убыточным?

- чистый дисконтированный доход мало информирует о временном промежутке до того момента, как инвестиции становятся прибыльными.

Индекс рентабельности инвестиций (Profitability Index, PI)

Обозначение другими терминами: рентабельность проекта, индекс прибыльности, индекс доходности.

Индекс рентабельности инвестиций характеризует доход на единицу затрат. Он тесно связан с чистым дисконтированным доходом, но в отличие от последнего является относительным показателем. Благодаря этому он достаточно удобен при выборе одного проекта из ряда альтернативных проектов, имеющих примерно одинаковые значения чистого дисконтированного дохода. Индекс рентабельности инвестиций определяется как отношение приведенных притоков к приведенным же оттокам по выражению

![]()

.

(2.4)

.

(2.4)

Значение его должно быть больше единицы, причем чем больше PI

превышает единицу, тем выше инвестиционная привлекательность проекта.

Внутренняя норма прибыли (Internal Rate of Return, IRR)

Обозначение другими терминами: внутренняя норма доходности, внутренняя норма рентабельности, внутренний коэффициент эффективности, внутренняя ставка отдачи.

Внутренняя норма прибыли рассчитывается по отдельным проектам

и прогнозируется на весь срок действия проекта. Этот показатель характеризует ценность инвестиций в процентном отношении и является ставкой дисконтирования, при которой отдача от инвестиционного проекта равна первоначальным инвестициям в проект, то есть чистый дисконтированный доход равен нулю. Формулу для расчета внутренней нормы прибыли в общем виде можно записать следующим образом:

![]() .

(2.5)

.

(2.5)

Иными словами, когда ставка дисконтирования становится величиной, при которой приведенные инвестиционные издержки и чистый дисконтированный доход равны, эта величина и соответствует понятию внутренней нормы прибыли.

Если расчет чистого дисконтированного дохода инвестиционного проекта дает ответ на вопрос, является ли проект эффективным или нет при некоторой заданной ставке дисконтирования, то внутренняя норма прибыли определяется при расчете и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

Подсчет внутренней нормы прибыли является итеративным процессом. Он начинается с приближенного значения ставки, при которой нужно будет дисконтировать будущие денежные поступления и которая определяла бы их суммарную стоимость равной текущей стоимости начальных расходов. Затем величина чистого дисконтированного дохода, рассчитанная при выбранной ставке дисконтирования, сравнивается с нулем. Если она положительна, то в следующей итерации будет использоваться более высокая ставка. Если она отрицательна, то будет пробоваться более низкая ставка. И так находится ставка дисконтирования, при которой чистый дисконтированный доход равняется нулю.

В ситуации, когда внутренняя норма прибыли равна или больше требуемой инвестором нормы прибыли на капитал, инвестиции в данный инвестиционный проект оправданны, в противном случае они нецелесообразны.

Внутренняя норма прибыли в качестве показателя ценности инвестиций обладает тремя недостатками:

– не может дать ответа на вопрос, сколько денег принесут инвестиции;

– для неординарных денежных потоков, то есть когда знак денежных потоков после дисконтирования меняется, внутренняя норма прибыли может иметь несколько значений. Так, инвестиции с запланированным капитальным ремонтом через несколько лет после начала их действия скорее всего будут иметь более одного показателя внутренней нормы прибыли;

– не обладает свойством аддитивности.

Хотя показатель внутренней нормы прибыли имеет ряд недостатков, он полезен при сравнении разномасштабных инвестиций, определяет темп роста капитала, инвестированного в проект, а также максимально допустимую ставку ссудного процента, при которой кредитование проекта осуществляется безубыточно, то есть без использования для выплат за кредит части прибыли, полученной на собственный инвестированный капитал.

Срок окупаемости инвестиций (Payback Period, PP)

Обозначение другими терминами: период окупаемости, период возврата капитальных вложений с учетом фактора времени.

Срок окупаемости инвестиций показывает число базовых периодов, за которое исходные данные инвестиции будут полностью возмещены за счет генерируемых проектом притоков денежных средств.

Экономическое содержание этого показателя соответствует смыслу аналогичного показателя, рассмотренного в статических методах оценки экономической привлекательности проекта, однако в динамической постановке расчет периода окупаемости осуществляется путем дисконтирования денежных потоков по проекту. Срок окупаемости с учетом фактора времени представляет собой количество лет, в течение которых сумма дисконтированных притоков будет равна сумме приведенных оттоков.

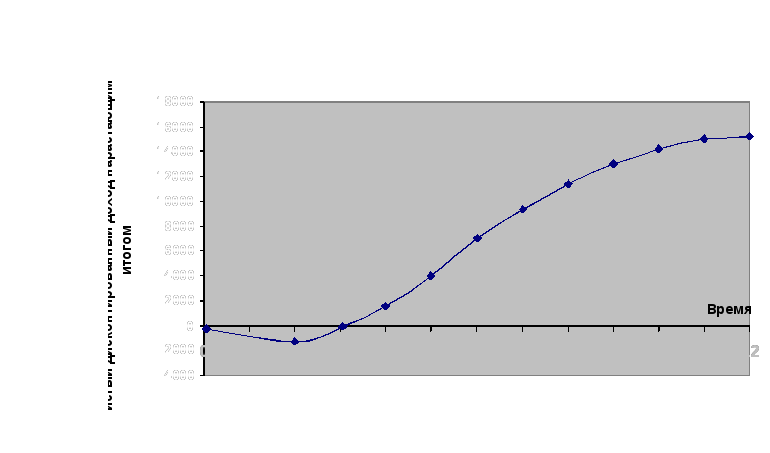

Для определения периода возврата инвестиций может использоваться графический метод, основанный на построении графика динамики чистого дисконтированного дохода нарастающим итогом во времени. На графике период окупаемости соответствует точке, в которой показатель чистого дисконтированного дохода, рассчитанный нарастающим итогом от начала вложения инвестиций в проект, становится равным нулю.

Очевидно, что если период окупаемости проекта превышает инвестиционный период, то проект не окупается и является экономически не выгодным. Графическая интерпретация показателя срока окупаемости инвестиций приведена на рисунке 1.

Рисунок

1 – Графическая интерпретация срока

окупаемости инвестиций

Рисунок

1 – Графическая интерпретация срока

окупаемости инвестиций

Срок окупаемости инвестиций имеет особое значение для бизнеса, связанного с передовой технологией, где стремительное устаревание товара является нормой, что превращает быстрое возмещение инвестиций в важную проблему.

Показатель срока окупаемости инвестиций имеет ряд недостатков:

– не учитывает влияние доходов последних периодов, выходящих за пределы срока окупаемости;

– не проводит различие между проектами с одинаковой суммой кумулятивных дисконтированных потоков, но разным распределением ее по годам;

– не обладает свойством аддитивности.

Но в отличие от других показателей данный показатель позволяет давать оценки, хотя и грубые, о ликвидности и рискованности проекта.

5 Максимальный денежный отток – это наибольшее отрицательное значение чистого дисконтированного дохода, рассчитанное нарастающим итогом. Этот показатель отражает необходимые размеры финансирования проекта и должен быть увязан с источниками их покрытия.

Показатели чистый дисконтированный доход (NPV), индекс рентабельности инвестиций (PI), внутренняя норма прибыли (IRR) и цена капитала, привлекаемого для реализации проекта (СС), связаны очевидными соотношениями:

если NPV > 0, то одновременно IRR > CC и PI >1;

если NPV < 0, то одновременно IRR < CC и PI < 1;

если NPV = 0, то одновременно IRR = CC и PI = 1.

При анализе альтернативных проектов показатели чистый дисконтированный доход, индекс рентабельности инвестиций, внутренняя норма прибыли могут противоречить друг другу, то есть проект, принятый по одному показателю, может быть отвергнут по другому. Две основные причины определяют возможные противоречия между показателями:

– масштаб проекта, то есть элементы денежных потоков одного проекта значительно (на один или несколько порядков) отличаются от элементов второго проекта;

– интенсивность потока денежных средств, то есть приходится ли основная доля общей суммы денежных поступлений преимущественно на первые или преимущественно на последние годы жизни проекта.

В случае противоречия рекомендуется брать за основу показатель чистого дисконтированного дохода. Он является наиболее универсальным и предпочтительным при анализе инвестиционных проектов, поскольку именно он характеризует возможный прирост благосостояния владельцев фирмы.

Информацию о резерве безопасности проекта дают показатели индекс рентабельности инвестиций и внутренняя норма прибыли. Так, при прочих равных условиях чем больше внутренняя норма прибыли по сравнению с ценой капитала, тем больше резерв безопасности проекта.

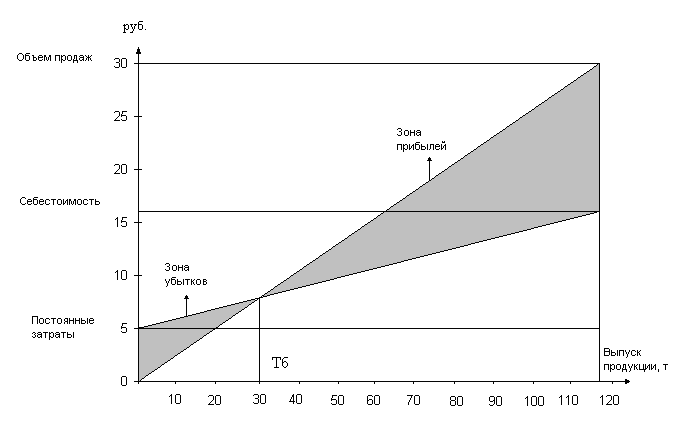

Наряду с перечисленными основными показателями оценки эффективности инвестиционных проектов возможно использование и других показателей, например точки безубыточности.

6

Точка безубыточности (Т![]() )

– это минимальный (критический) объем

производства продукции, при котором

обеспечивается «нулевая» прибыль, то

есть доход от продаж равен затратам на

производство и реализацию продукции.

Она рассчитывается по формуле

)

– это минимальный (критический) объем

производства продукции, при котором

обеспечивается «нулевая» прибыль, то

есть доход от продаж равен затратам на

производство и реализацию продукции.

Она рассчитывается по формуле

![]() ,

(2.6)

,

(2.6)

где С![]() –

постоянные расходы в общих затратах на

производство и реализацию продукции,

руб.;

–

постоянные расходы в общих затратах на

производство и реализацию продукции,

руб.;

Ц![]() –

цена за единицу продукции, руб.;

–

цена за единицу продукции, руб.;

С![]() –

переменные расходы в расчете на единицу

продукции, руб.

–

переменные расходы в расчете на единицу

продукции, руб.

Точку безубыточности можно определить и графическим методом, как правило, для условий полного освоения проектной мощности объекта (рисунок 2).

Рисунок 2 – График расчета точки безубыточности

При оценке эффективности инвестиционного проекта основное внимание было уделено количественным факторам. В действительности существуют также иного рода факторы, которые могут драматическим образом повлиять на ожидаемую выгоду. При изучении возможных последствий действия этих факторов необходимо проводить анализ чувствительности.

Анализ чувствительности – это направленный процесс варьирования ключевых предположений при прогнозировании денежных потоков с целью определения влияния, которое они могут оказывать на ожидаемую выгоду. Например, будут ли конкуренты реагировать так, как ожидается, на появление нового товара, каковы будут в будущем тарифы на электроэнергию в регионе, насколько стабильна ставка налога, какой используется метод оценки амортизационных отчислений, какова вероятность, что объект будет функционировать после установленного срока, и другие предположения.