prikladn_economic

.pdf

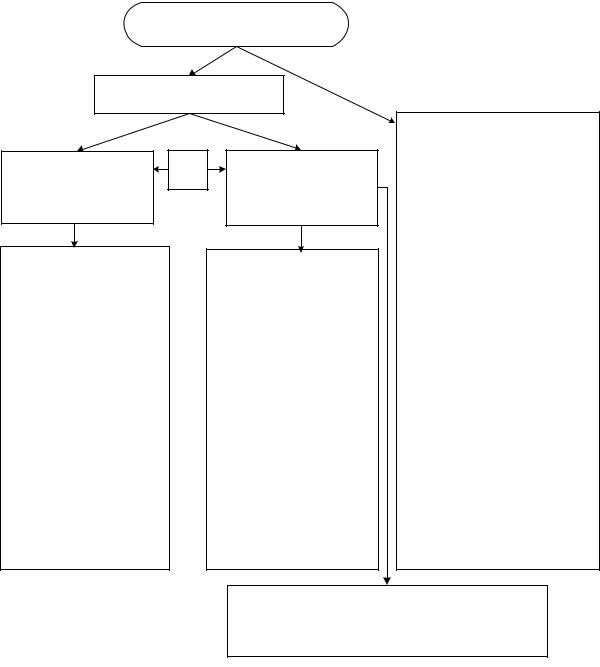

Перейти с одного способа расчета единого налога на другой, после того как уже начали применять упрощенную систему, в течение года нельзя, поэтому, прежде чем выбрать объект налогообложения, нужно просчитать, какой вариант более выгоден для предприятия или индивидуального предпринимателя.

Рис.4.6. Порядок налогообложения при упрощенной системе

Освобождение с2003 г. от уплаты единого социального налога налогоплательщиков, использующих упрощенную систему налогообложения, – безусловный выигрыш для них. При этом взносы на обязательное

171

пенсионное страхование уплачивать все равно придется (п. 2 ст. 346.11 НКРФ), но перечислять вПенсионный фонд предприятиям ипредпринимателям нужно будет всего 14% от фонда заработной платы работников всоответствии сзаконодательством Российской Федерации. На сумму уплаченных взносов на обязательное пенсионное страхование налогоплательщик сможет уменьшить причитающийся снего единый налог сполученного дохода, но не более чем на 50%. Иные налоги уплачиваются организациями, использующими упрощенную систему налогообложения, всоответствии собщим режимом налогообложения. Условия примененияупрощеннойсистемыналогообложенияотраженынарис. 4.7.

|

|

|

Упрощенная система |

|

|

|

|

|

|

|

|

Право |

выбора |

между |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

упрощенной |

системой |

|||||||||||

|

|

|

налогообложения |

|

|

|

|

|

|

|

|

и общим режимом нало- |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

гообложения – за самими |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

налогоплательщиками |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Может применяться организациями |

|

|

|

|

|

Добровольный |

возврат |

|||||||||||||||

|

и индивидуальными предпринимателями |

|

|

|

|

||||||||||||||||||

|

|

|

|

|

на общий режим |

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Есть |

право |

обратного |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

перехода: можно вы- |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

брать |

упрощенную |

си- |

||||

Любые |

вновь |

соз- |

|

|

|

Уже действующие ор- |

|||||||||||||||||

|

|

|

|

|

|

стему, а затем добро- |

|||||||||||||||||

данные |

и вновь |

за- |

|

|

|

ганизации и |

индиви- |

|

|

|

|||||||||||||

|

|

|

|

|

|

вольно вернуться к об- |

|||||||||||||||||

регистрированные |

|

|

|

дуальные предприни- |

|

|

|

||||||||||||||||

|

|

|

|

|

|

щему |

режиму налогооб- |

||||||||||||||||

индивидуальные |

|

|

|

|

матели |

вправе |

пе- |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

ложения (но только с на- |

||||||||||||||||

предприниматели |

|

|

|

рейти на упрощенную |

|

|

|

||||||||||||||||

|

|

|

|

|

|

чала года) |

|

|

|

|

|||||||||||||

вправе выбрать упро- |

|

|

|

систему |

(но |

только |

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

щенную систему, ес- |

|

|

|

с начала года), если: |

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

Переход на общий ре- |

|||||||||||||||||

ли они |

не входят |

|

|

|

1) они не входят в |

|

|

|

|||||||||||||||

|

|

|

|

|

|

жим в обязательном по- |

|||||||||||||||||

в список лиц, кото- |

|

|

|

список |

|

лиц, |

кото- |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

рядке |

|

|

|

|

|

|||||||||||

рые не |

вправе |

ее |

|

|

|

рые не вправе ее |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

Если |

по |

итогам |

|

года |

|||||||||||||

|

|

|

|

|

|

|

|||||||||||||||||

применять |

|

|

|

|

применять; |

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

(квартала): |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

2) по итогам 9 меся- |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

● |

либо доход налого- |

|||||||||||

|

|

|

|

|

|

|

|

цев года доход ор- |

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

плательщика |

превысит |

|||||||||||

|

|

|

|

|

|

|

|

ганизации от реа- |

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

15 млн р.; |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

лизации |

продук- |

|

|

|

|

|

|

|

|||||||

Закон устанавливает |

|

|

|

|

|

|

● |

либо остаточная стои- |

|||||||||||||||

|

|

|

ции не превысил |

|

|

|

|||||||||||||||||

список лиц, которые |

|

|

|

|

|

|

мость основных средств |

||||||||||||||||

|

|

|

11 млн р. (без уче- |

|

|

|

|||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||

не вправе применять |

|

|

|

|

|

|

и нематериальных акти- |

||||||||||||||||

|

|

|

та НДС и |

налога |

|

|

|

||||||||||||||||

|

|

|

|

|

|

вов превысит 100 млн р., |

|||||||||||||||||

упрощенную систему |

|

|

|

с продаж) |

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

то такой налогоплатель- |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

щик считается перешед- |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

шим |

на |

общий |

режим |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

налогообложения |

с |

на- |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

чала того квартала, в ко- |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тором |

было |

допущено |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

это превышение |

|

|

||||

Рис. 4.7. Субъекты хозяйствования, наделенные правом перехода на упрощенную систему налогообложения

172

Согласно п. 3 ст. 346.12 НК РФ при применении упрощенной системы налогообложения вводится ряд ограничений (табл. 4.3).

Таблица 4.3 Ограничения при применении упрощенной системы налогообложения

Показатели |

Критерии ограничений |

1 |

2 |

Объем выручки от |

Организации, доход от реализации которых, опреде- |

реализации |

ляемый в соответствии со ст. 249 НК РФ, превысил |

|

11 млн р. (без учета НДС) по итогам 9 месяцев того |

|

года, в котором организация подает заявление о пе- |

|

реходе на упрощенную систему налогообложения |

Численность работ- |

Индивидуальные предприниматели и организации, |

ников |

средняя численность работников которых за налого- |

|

вый (отчетный) период, определяемая в порядке, ус- |

|

танавливаемом Государственным комитетом РФ по |

|

статистике, превышает 100 чел. |

Стоимость имуще- |

Организации, остаточная стоимость основных |

ства организации |

средств и нематериальных активов которых, опреде- |

|

ляемая в соответствии с законодательством РФ |

|

о бухгалтерском учете, превышает 100 млн р. |

Структура организа- |

Организации: |

ции, структура ка- |

1) имеющие филиалы и (или) представительства; |

питала организации |

2) если доля непосредственного участия других ор- |

|

ганизаций составляет более 25%. Данное ограниче- |

|

ние не распространяется на организации, уставный |

|

капитал которых полностью состоит из вкладов об- |

|

щественных организаций инвалидов, если средне- |

|

списочная численность инвалидов среди их работни- |

|

ков составляет не менее 50%, а их доля в фонде оп- |

|

латы труда – не менее 25% |

Режим налогообло- |

Организации и индивидуальные предприниматели: |

жения |

1) переведенные на систему налогообложения в виде |

|

единого налога на вмененный доход для отдельных |

|

видов деятельности в соответствии с гл. 26.3 НК РФ; |

|

2) переведенные на систему налогообложения для |

|

сельскохозяйственных товаропроизводителей (еди- |

|

ный сельскохозяйственный налог) в соответствии |

|

с гл. 26.1 НК РФ; |

|

3) если не истек 1 год после того, как утрачено право на |

|

применениеупрощеннойсистемыналогообложения |

|

|

173

|

Окончание табл. 4.3 |

1 |

2 |

Виды деятельности Организации: |

|

1) |

банки; |

2) |

страховые организации; |

3) |

негосударственные пенсионные фонды; |

4) |

инвестиционные фонды; |

5) |

ломбарды |

Организации и индивидуальные предприниматели:

1)профессиональные участники рынка ценных бумаг;

2)занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

3)занимающиеся игорным бизнесом;

4)являющиеся участниками соглашений о разделе продукции

Индивидуальные предприниматели: нотариусы, за-

нимающиеся частной практикой

Принципиальным отличием упрощенной системы налогообложения является то, что гл. 26.2 НК РФ вообще не содержит термина «малое предпринимательство».

Если до 2003 г. упрощенную систему налогообложения могли применять только субъекты малого предпринимательства, удовлетворяющие определенным условиям, то с 2003 г. на такую систему могут переходить организации, не имеющие статуса малого предприятия, в частности некоммерческие организации. Кроме того, потенциальный круг налогоплательщиков расширяется за счет средних организаций: существенно увеличен критерий численности работающих (до 100 чел. вместо 15 чел.), а также иные критерии (объем выручки и др.).

Единый налог на вмененный доход. В соответствии с Налого-

вым кодексом РФ (гл. 26.3 ч. 2 от 05.08.2002 г. № 117-ФЗ), законом Свердловской области «О введении на территории Свердловской области системы налогов в виде единого налога на вмененный доход для отдельных видов деятельности» от 27.11.2003 г. № 34–03 для предприятий в сфере игорного бизнеса, страховых организаций, нотариусов, ломбардов, игорных заведений и т. д. объектом налогообложения является вмененный доход.

174

Вмененный доход – это потенциально возможный доход, который рассчитывается с учетом совокупности факторов, непосредственно влияющих на его получение.

Ставка – 15% вмененного дохода, налоговый период – 1 квартал. Расчет налога осуществляется следующим образом:

ЕН= ВД· 10015 ,

где ЕН – единый налог; ВД – вмененный доход.

Единый налог уменьшается:

●на сумму страховых взносов на обязательное пенсионное страхование, уплаченных за этот же период времени при выплате налогоплательщиками вознаграждений своим работникам, занятым в тех сферах деятельности, по которым уплачивается единый налог;

●на сумму выплаченных пособий по временной нетрудоспособ-

ности.

Вмененный доход рассчитывается как произведение базовой доходности (БД) по определенному виду деятельности и величины физического показателя (N), характеризующего данный вид деятельности.

Базовая доходность – условная месячная доходность на единицу физического показателя (площадь, число работающих и др.).

Расчет вмененного дохода (за налоговый период, т. е. за квартал) осуществляется следующим образом:

ВД= БД(N1 + N2 + N3)К1 К2 К3,

где БД – базовая доходность; К1 – коэффициент, определяемый в зависимости от кадастровой стоимости земли (К1 = 1);

К2 – коэффициент, устанавливаемый субъектами РФ на календарный год (К2 = 0,5); К3 – коэффициент-дефлятор, соответствующий индексу измене-

ния потребительских цен (К3 = 1,113);

N1, N2, N3 – значения физических показателей (площадь, число работающих идр.) за1, 2, 3-ймесяцыналоговогопериода(квартала).

175

Вопросы для повторения

1.Что вкладывается в понятия «налог», «налогообложение»?

2.Дайте определение налоговой системы Российской Федерации.

3.Перечислите субъектов налоговых отношений.

4.Охарактеризуйте элементы системы налогообложения.

5.Что понимается под налоговой базой и налоговой ставкой?

6.Охарактеризуйте общую систему налогообложения.

7.Что понимается под прямым и косвенным налогообложением?

8.Охарактеризуйте упрощенную систему налогообложения.

9.Как формируется налог от вмененного дохода?

176

Раздел 5. ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ И ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Глава 15. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

15.1. Понятие эффективности. Обобщающие показатели эффективности

Сущность экономической эффективности производства проявляетсяприрассмотрениисодержанияпонятий«эффективность» и«эффект».

Эффект – абсолютная величина, обозначающая и характеризующая величину результата какого-либо процесса. Под экономическим эффектом понимается результат хозяйственной деятельности, в использовании которого заинтересованы субъекты рыночных отношений, индивидуальные потребители. Один и тот же экономический эффект может быть получен разными способами, с разными затратами,

инаоборот, одинаковые затраты могут дать разные результаты. Соизмеримость эффекта и затрат как денежного эквивалента ресурсов, обеспечивших его достижение, – основа экономической эффективности. Поэтому помимо абсолютной величины эффекта необходимо знать и его относительную величину как результат сопоставления одной абсолютной величины (эффекта) с другой (затратами).

Следовательно, эффективность выражает соотношение эффекта

изатрат, т. е. показывает, при каком расходе ресурсов или эквивалентной имвеличинезатратдостигнутырезультаты(полученэффект).

Всамом общем виде эффективность (Э) можно выразить отношением эффекта, т. е. результата (Р), к затратам (З):

Э= РЗ.

Затраты представляют собой денежный эквивалент используемых в процессе производства и реализации продукции отдельных видов ресурсов. Результаты их использования, в свою очередь, можно подразделить на частные (как эффект от проявления отдельных видов

177

производственно-хозяйственной деятельности, в том числе на промежуточных стадиях: технологических, механообрабатывающих, передельных), выражающиеся в появлении дополнительного конечного или промежуточного продукта, дополнительных услуг; обобщающие, характеризующие общий (в единых измерителях) эффект производ- ственно-хозяйственной деятельности как предприятия в целом, так и его подразделений.

Поскольку предприятие представляет собой в статике социаль- но-экономический и организационно-технический комплекс, а в динамике – взаимодействие всех его составляющих, или элементов хозяйственного механизма, по поводу использования имеющихся в распоряжении предприятия ресурсов, система показателей общей экономической эффективности включает показатели по видам используемых, в том числе на отдельных технологических стадиях, материально-тех- нических, топливно-энергетических, трудовых, интеллектуальных (информационных) ресурсов и оценочные показатели производствен- но-хозяйственной деятельности.

Главными обобщающими показателями результативности предприятия являются доход и прибыль от реализации по различным направлениям его производственно-хозяйственной деятельности. В то же время абсолютная величина прибыли не характеризует результативность и экономическую эффективность работы предприятия в целом.

Эффективность производственно-хозяйственной деятельности предприятия отражает показатель рентабельности Р.

Рентабельность– это относительный показатель, характеризующий уровень отдачи ресурсов при осуществлении производства продукции(выполненииработ, оказанииуслуг). Приконкретизацииресурсов, относительно которых рассчитывается показатель рентабельности, выбираетсясоответствующий(модифицированный) способрасчетапоказателя.

В основе построения коэффициентов рентабельности лежит отношение прибыли к затраченным при осуществлении производства продукции (выполнении работ, оказании услуг) денежным средствам; к выручке от реализации; к активам предприятия.

Таким образом, коэффициенты рентабельности характеризуют обобщающую эффективность производственно-хозяйственной деятельности организации в целом, эффективность использования ресурсов предприятия.

178

Показатели рентабельности можно подразделить на следующие основные группы (табл. 5.1).

Таблица 5.1 Обобщающие показатели экономической эффективности

Показатель |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

рентабель- |

|

|

|

|

|

|

Способ расчета |

|

|

|

|

|

|||||

ности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

|

|

|

|

|

|

|

|

||||||

Рентабель- |

|

|

Чистая прибыльв расчете |

|

|||||||||||||

ность отдель- |

|

|

|

на единицу продукции |

|

|

|

|

100 |

||||||||

ных |

видов |

|

Себестоимостьединицы продукции |

||||||||||||||

продукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Балансоваяприбыльврасчете |

|

||||||||||||

|

|

|

|

|

наединицупродукции |

|

|

|

|

100 |

|||||||

|

|

|

Себестоимостьединицы продукции |

|

|

||||||||||||

|

|

|

|

|

|

Прибыльврасчете |

|

|

|

|

|

||||||

|

|

|

|

|

на единицупродукции |

|

|

|

|

100 |

|||||||

|

|

|

Себестоимостьединицы продукции |

|

|||||||||||||

|

|

|

за вычетом материальных затрат |

|

|||||||||||||

Рентабель- |

|

|

|

|

Прибыльврасчете |

|

|

|

|

|

|||||||

ность |

реали- |

|

|

|

на единицупродукции |

100 |

|

||||||||||

зации (оборо- |

|

|

|

Выручка от реализации |

|

|

|||||||||||

та) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Балансовая прибыльврасчете |

|

||||||||||||

|

|

|

|

|

на единицупродукции |

|

100 |

||||||||||

|

|

|

|

|

Выручка от реализации |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

продукции + Доходы |

|

|

|

|

|

||||||

|

|

|

|

|

от прочей реализации |

|

|

|

|

|

|||||||

|

|

|

|

и внереализационных операций |

|

||||||||||||

Рентабель- |

|

|

|

|

|

|

Прибыль |

|

|

|

|

|

|||||

ностькапитала |

|

|

|

|

|

|

|

|

|

· 100 |

|

||||||

|

|

|

Совокупные активы |

|

|||||||||||||

Втомчисле: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

рентабель- |

|

|

|

|

|

|

Прибыль |

|

|

|

|

|

|||||

ность |

теку- |

|

|

|

|

|

|

|

|

· 100 |

|

||||||

|

|

|

|

Текущие активы |

|

||||||||||||

щихактивов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

рентабель- |

|

|

|

|

|

|

Прибыль |

|

|

|

|

|

|||||

ность |

чис- |

|

|

|

|

|

|

|

· 100 |

|

|

|

|

|

|||

|

|

|

|

|

Чистые активы |

|

|

|

|

|

|||||||

тыхактивов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Назначение

3

Характеризует прибыльность различныхвидовпродукции. Используется в качестве расчетной рентабельности при установлении базовых оптовых цен и в аналитических целях

Показывает, какой процент прибыли получает предприятие с каждого рубля реализации

Комплексные показатели, характеризующие отдачу, приходящуюся на рубль соответствующих активов

179