cost management_Priluckaya_Cherepanova

.pdfДля каждого заказа открывается карточка учета затрат. Прямые расходыотносят непосредственно на заказ, косвенные расходы распределяются по ставкам покрытия. При использовании позаказного метода, как правило, большая часть накладных расходов являются косвенными.

Разновидностьпозаказного метода – калькулирование себестоимости по контракту. Эта система используется при производстве продукции сдлительнымпроизводственным циклом (отрасли строительства, тяжелого машиностроения и пр.). В этом случае прибыль определяется за каждый отчетный период исходя из принципов осмотрительностии равномерности признания доходовирасходов.

ПОПРОЦЕССНЫЙМЕТОД КАЛЬКУЛИРОВАНИЯ

Попроцессный метод калькулированияиспользуетсяв се-

рийном и массовом производствах, когда продукция каждого вида выпускается в большом количестве или используются непрерывные производственные процессы. При этом одинаковые изделия проходят в определенной последовательности через все этапы производственного цикла, называемые процессами.

Себестоимость единицы продукции определяется делением общей суммы производственных затрат за период между видами произведенной за этот период продукции (т.е., образуется усредненная себестоимость). Накоплениезатратпроисходит по подразделениям параллельно производственному циклу.

ОТЛИЧИТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ МЕТОДА:

•Аккумулирование затрат по подразделениям, а не по единицам продукции

•Аккумулирование затрат за календарный (отчетный) период времени, а не в течение длительности производственного цикла

•Открытие по каждому производственному подразделению индивидуального счета «Незавершенное производство»

Прямыерасходыотносятнепосредственнонапродукцию, косвенныерасходыраспределяютсяпоставкампокрытия. Прииспользовании попроцессного метода большая часть накладных расходов, по сравнению с позаказным, могут являться прямыми.

Основная проблема – распределение понесенных за период затрат между готовой продукцией и остатками незавершенного производства подразделений. В этих целях произведенный объем работ переводят в эквивалентные единицы с учетом:

•Коэффициента готовности по материалам

•Коэффициента готовности по обработке

42

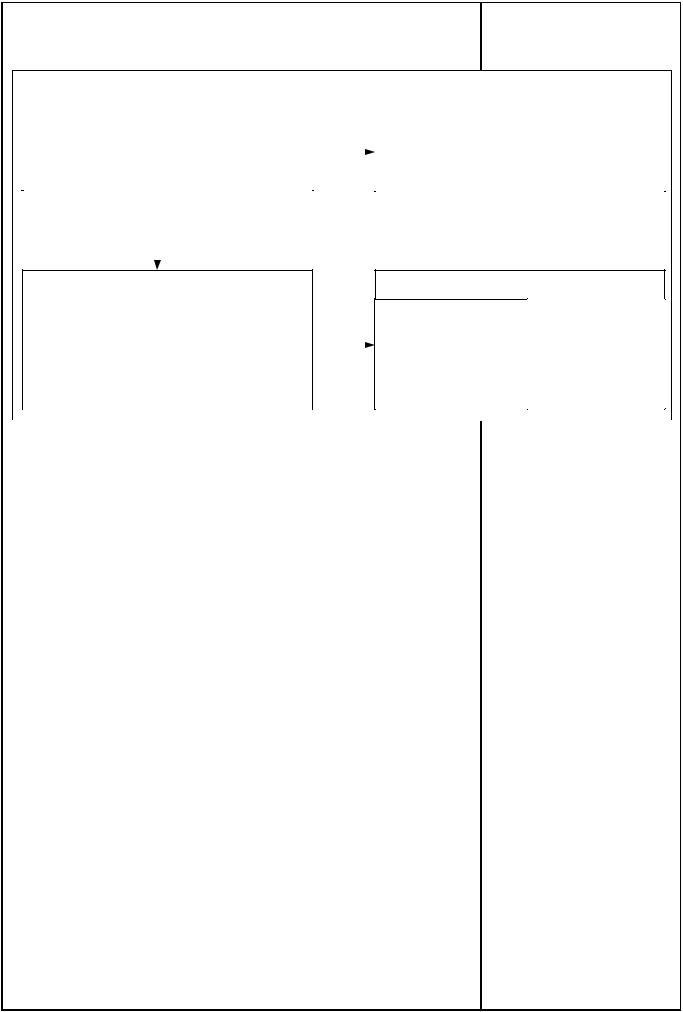

ПРИМЕРНАЯ СХЕМА НАКОПЛЕНИЯ ЗАТРАТ ПРИ ПОПРОЦЕССНОМ МЕТОДЕ

|

|

ПроцессА |

|

|

|

ПроцессБ |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Материалы |

2000 |

|

|

|

|

Передано |

|

|

|

|

|||

Зарплатарабочих |

2000 |

Передано |

|

|

|

с процессаА |

6000 |

|

Передано |

13000 |

|||

Накладныерасходы |

|

2000 |

6000 |

|

|

Материалы |

2000 |

|

напроцесс В |

||||

|

на процесс Б |

|

|

|

|||||||||

|

6000 |

|

|

Зарплатарабочих |

4000 |

|

|

|

|||||

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

Накладныерасходы |

1000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПроцессВ

Передано с |

|

|

|

|

|

|

процесса Б |

13000 |

Переданонасклад |

|

|

||

Материалы |

4000 |

|

|

|||

Зарплатарабочих |

6000 |

готовой |

25000 |

|

||

Накладныерасходы |

2000 |

продукции |

|

|||

|

|

|

|

|

|

|

|

25000 |

|

|

|

|

|

Готоваяпродукция

Переданос |

|

процесса В |

25000 |

РАСПРЕДЕЛЕНИЕ ЗАТРАТ МЕЖДУ ГОТОВОЙ ПРОДУКЦИЕЙ И НЕЗАВЕРШЕННЫМ ПРОИЗВОДСТВОМ

При учете в рамках производственных подразделений под готовой понимаетсяпродукция, завершеннаяобработкойвданномподразделении (хотядля другого подразделения она может являться полуфабрикатом).

Всчетах затрат всегда отдельной строкой выделяется себестоимость предыдущего процесса. При определении себестоимости незавершенного производствана конецпериода этотэлемент рассматриваетсякакзавершенныйполностью.

Степень готовности незавершенного производства оценивается по материаламипообработке.

Как правило, материальные затраты формируются на одной стадии производственного процесса (не распределяются равномерно в течение всегопроцесса). Еслинезавершенноепроизводство прошлототэтап, когдадобавляютсяматериалы, оносчитаетсяготовымпоматериаламна100% (какиготоваяпродукция). Еслиэтотэтапещенепройден, тогдаэквивалентный выпуск незавершенного производства с точки зрения материальных затратравеннулю.

Расходы по обработке постепенно нарастаютот стадии к стадии, поэтому процент готовности по обработке зависит от характера нарастания затрат. В среднем его часто принимают за 50%.

Взависимости от способа учета в себестоимости остатков незавершенногопроизводствананачалопериодаиспользуютследующиеметоды определениясебестоимостиэквивалентноговыпуска:

•Методсреднейвзвешенной (незавершенноепроизводствонаначало периода не рассматривается как отдельная статья затрат, и его стоимостьприбавляетсякзатратампериода).

•Метод FIFO (стоимость незавершенного производства на начало периода учитывается отдельной статьей, и себестоимость единицы продукцииосновываетсяназатратахтекущегопериода).

43

РАСПРЕДЕЛЕНИЕ ЗАТРАТ МЕЖДУ ГОТОВОЙ ПРОДУКЦИЕЙ И НЕЗАВЕРШЕННЫМ ПРОИЗВОДСТВОМ (продолжение)

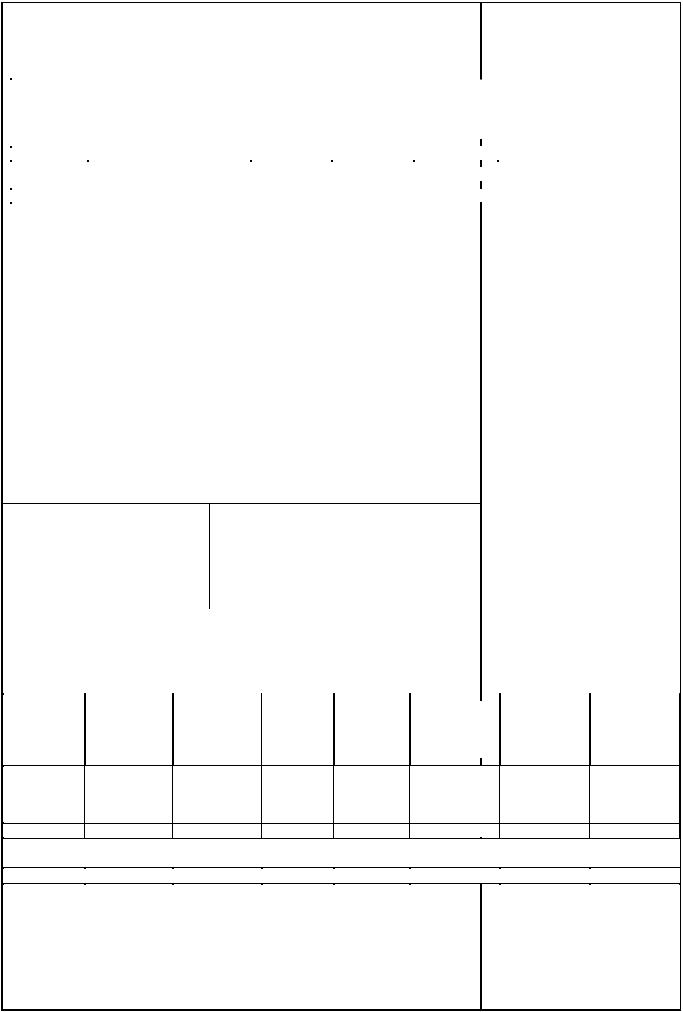

РАСЧЕТНЫЙПРИМЕР2

Компания осуществляет выпуск одного вида продукции. Производственный цикл состоитиз двух процессов: А и Б. Часть материалов закладывается в начале процесса А, дополнительные материалы – в процессе Б, когда он завершен на 70%. Стоимость обработки добавляется равномерно в течениеобоих процессов. Продукция передается спроцесса А на процесс Б, а затем – на склад готовой продукции. Исходные данные за отчетный период приведеныв таблице 1.

|

|

|

|

|

|

Таблица 1 |

||||

|

Исходные данныезаотчетный период |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Показатель |

|

|

Процесс А |

|

|

Процесс Б |

|||

|

|

|

|

|

|

|

|

|

|

2 000 единиц, готовых на 80%, |

Незавершенное производство на начало |

|

6 000 единиц, готовых на 60%, включая |

|

включая себестоимость предыдущего |

||||||

|

материалы на 24 000 ден.ед. и |

|

процесса в 30 600 ден.ед., материалы |

|||||||

периода |

|

|

|

|||||||

|

|

стоимость обработки 15 300 ден.ед. |

|

|

на 4 000 ден.ед. и стоимость |

|||||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

обработки 12 800 ден.ед. |

Количество единиц, изготовление |

которых |

|

16 000 ед. |

|

|

18 000 ед. |

||||

начато в отчетном периоде |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||

Незавершенное производство на |

конец |

|

4 000 единиц, готовых на 75% |

|

|

8 000 единиц, готовых на 50% |

||||

периода |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||

Материалы, добавленные за период |

|

|

64 000 ден.ед. |

|

|

20 000 ден.ед. |

||||

Стоимость обработки, добавленная за период |

|

75 000 ден.ед. |

|

|

|

86 400 ден.ед. |

||||

|

Напервомэтапенеобходиморассчитатьобъемвыпускаготовой(то- |

|||||||||

варной) продукции. Расчет приведен в |

|

таблице 2. |

|

|

|

|

|

|||

|

|

|

|

|

|

Таблица 2 |

||||

|

Расчетобъемавыпускаготовойпродукции |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

Показатель |

|

|

Процесс А |

|

Процесс Б |

|

|

|

|

|

1. Незавершенное производство на |

|

6 000 |

|

2 000 |

|

|

|

|

|

|

начало периода, ед. |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

2.Количество единиц продукции,

производство которых начато в отчетном |

16 000 |

18 000 |

|||

периоде, ед. |

|

|

|

|

|

3. |

Общий объем вводимых ресурсов за |

22 000 |

20 000 |

||

период, ед. (п.1+п.2) |

|

|

|||

|

|

|

|

||

4. |

Незавершенное |

производство |

на |

4 000 |

8 000 |

конец периода, ед. |

|

|

|||

|

|

|

|

||

5. |

Итого готовой |

продукции |

за |

18 000 |

12 000 |

отчетный период, ед. (п.3-п.4) |

|

||||

|

|

|

|||

В целях определения себестоимости продукции используется метод среднейвзвешенной.

ОПРЕДЕЛИТЬ эквивалентныйвыпускпродукциипопроцессамисебестоимость готовой продукции и незавершенного производства за отчетный

период.

44

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

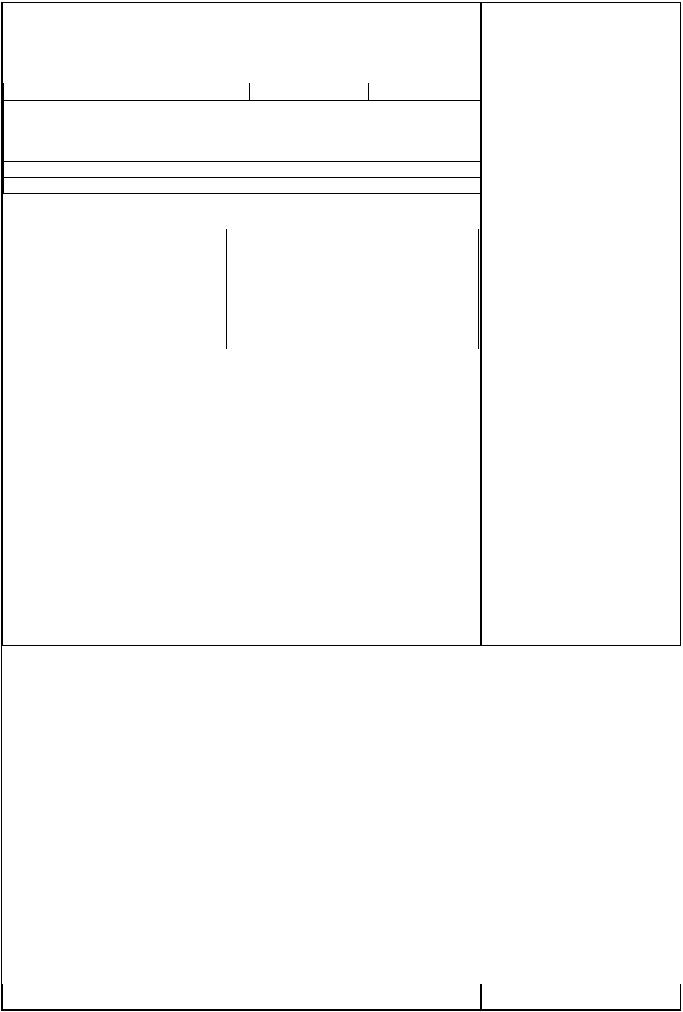

Таблица 3 |

|

|

|

|

|

|

|

|||

|

|

Расчетсебестоимости эквивалентнойединицыдля процессаА |

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Текущая се- |

|

|

|

|

Продукция, |

|

|

Эквивалент- |

|

|

Общее кол- |

|

|

Себестои- |

|

||||

|

|

|

|

Вводимые |

|

|

Общая себе- |

|

|

|

|

|

|

мость экви- |

|

||||||||||

|

|

Элемент |

|

|

бестои- |

|

|

завершенная |

|

|

ные единицы |

|

|

во эквива- |

|

|

|||||||||

|

|

стоимости |

|

полуфабри- |

|

мость, |

|

стоимость, |

|

обработкой, |

|

|

полуфабри- |

|

|

лентных |

|

|

валентной |

|

|||||

|

|

|

|

каты, ден.ед. |

|

ден.ед. |

|

|

ден.ед. |

|

ед. |

|

|

катов, ед. |

|

|

единиц, ед. |

|

|

единицы, |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ден.ед. |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Материалы |

|

24 000 |

64 000 |

|

|

88 000 |

18 000 |

|

|

4 000 |

|

22 000 |

|

4,0 |

|

||||||||

|

|

Стоимость |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 300 |

75 000 |

|

|

90 300 |

18 000 |

|

|

3 000 |

|

21 000 |

|

4,3 |

|

||||||||||

|

|

обработки |

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: |

|

39 300 |

139 000 |

|

|

178 300 |

|

|

|

|

|

|

|

|

|

|

|

8,3 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 4 |

|

|

|

|

|

|

|

|||

|

|

Расчетсебестоимостинезавершенногопроизводства |

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

иготовой продукции дляпроцесса А |

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

Показатель |

|

|

|

|

|

|

Расчет |

|

|

Сумма, ден.ед. |

|

|

|

|

|

|

|

|||||

|

|

Незавершенное производство, |

в |

|

|

|

|

|

|

|

28 900 |

|

|

|

|

|

|

|

|

||||||

|

|

т.ч.: |

|

|

|

|

|

4 000 ед. по 4 ден.ед. |

|

16 000 |

|

|

|

|

|

|

|

|

|||||||

|

|

- материалы |

|

|

|

|

|

3 000 ед. по 4,3 |

|

12 900 |

|

|

|

|

|

|

|

|

|||||||

|

|

- стоимость обработки |

|

|

|

|

|

|

ден.ед. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Готовая продукция |

|

|

|

|

18 000 ед. по 8,3 |

|

149 400 |

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

ден.ед. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: |

|

|

|

|

|

|

|

|

|

|

|

|

178 300 |

|

|

|

|

|

|

|

|

||

|

|

Счетпроизводства попроцессу А |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Незавершенное |

|

|

Продукция,законченная |

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

производство |

|

|

обработкойипередаваемая |

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

на начало периода 39 300 |

на процесс Б |

|

|

|

149 400 |

|

|

|

|

|

|

|

|

|||||||||||

|

Материалы |

64 000 |

Незавершенноепроизводство |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

Стоимостьобработки 75 000 |

на конец периода |

|

|

|

28 900 |

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

178 300 |

|

|

|

|

|

|

|

|

178 300 |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 5 |

|

|

|

|

|

|

|

|||

|

|

Расчетсебестоимости эквивалентнойединицыдля процессаБ |

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Себестои- |

|

|

|

|

|

|

|

|

|

|

|

|

Общая се- |

|

Продукция, |

|

|

Эквивалент- |

|

|

Общее кол-во |

||||||

|

|

|

|

Вводимые по- |

|

Текущая себе- |

|

|

|

|

|

|

|

мость экви- |

|||||||||||

|

|

Элемент |

|

|

|

бестои- |

|

завершен- |

|

|

ные единицы |

|

|

эквивалент- |

|

||||||||||

|

стоимости |

|

луфабрика- |

|

стоимость, |

|

мость, |

|

ная обра- |

|

|

полуфабри- |

|

|

ных единиц, |

|

валентной |

||||||||

|

|

ты, ден.ед. |

|

ден.ед. |

|

|

|

|

|

|

|

единицы, |

|||||||||||||

|

|

|

|

|

|

ден.ед. |

|

боткой, ед. |

|

|

катов, ед. |

|

|

ед. |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ден.ед. |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Себестоимость предыдущего процесса

Материалы

Стоимость

обработки

Итого:

45

Таблица 6

Расчетсебестоимостинезавершенного производстваиготовой продукции дляпроцесса Б

Показатель |

Расчет |

Сумма, ден.ед. |

Незавершенное производство, в т.ч.:

-себестоимость предыдущего процесса

-материалы

-стоимость обработки

Готовая продукция

Итого:

Счетпроизводствапо процессуБ

Незавершенное производство |

Продукция, законченная обработкой |

||

на начало периода |

и передаваемая на склад готовой |

||

Передано с процесса А |

продукции |

||

Материалы |

Незавершенное производство |

||

Стоимость обработки |

на конец периода |

||

|

|

|

|

Метод FIFO предусматривает, что продукция незавершенного производствананачалопериодавпервуюочередьдолжнабытьобработана в текущем периоде. Стоимость незавершенного производства наначалопериодаотдельноотноситсянаготовуюпродукцию, исебестоимость единицы продукции основывается только на затратах текущего периодаи на выпуске изделийза текущий период.

Считается, что запасы незавершенного производства на конец периодаобразуютсяприпроизводственовыхединицпродукции, изготовлениекоторых начатов текущемпериоде.

Результаты по методу средней взвешенной и методу FIFO могут существенно различаться вслучаях:

•длительногопроизводственногоцикла;

•большихобъемовнезавершенногопроизводства;

•нестабильнойэкономическойситуации.

РЕКОМЕНДУЕМЫЙ СПИСОК ЛИТЕРАТУРЫ:

1.Друри К. Управленческий и производственный учет: Учебное пособие. М.: ЮНИТИ, 2003 (практические ситуации)

2.Друри К. Управленческий и производственный учет: Учебник. М.: ЮНИТИ, 2003.

3.Друри К. Введение в управленческий и производственный учет. М.: Аудит, 1998.

4.Друри К. Учет затрат методом стандарт-костс. М.: Аудит, ЮНИТИ, 1998.

5.Имаи Масааки. Кайдзен: ключ к успеху японских компаний. М.: Приоритет, 2004.

6.Ластовецкий В.Е. Учет затрат по факторам производства и центрам ответственности. М.: Финансы и статистика, 1998.

7.Лебедев В.Г., Дроздова Т.Г. и др. Управление затратами на предприятии: учебник. С-Пб.: ИД «Бизнес-пресса», 2000.

8.Менн Р., Майер Э. Контроллинг для начинающих. М.: Финансы и статистика, 1992.

9.Николаева О., Алексеева О. Стратегический управленческий учет. М.: УРСС, 2003.

10.Николаева С.А. Особенности учета затрат в условиях рынка: система «директ-костинг». М.: Финансы и статистика,

1993.

11.Ткач В.И., Ткач М.В. Управленческий учет: международный опыт. М.: Финансы и статистика, 1994.

12.Управленческий учет / Под ред. А.Д.Шеремета. М.: ИД ФБК-ПРЕСС, 2002.

13.Шим Джай К., Сигел Джойл Т. Методы управления стоимостью и анализа затрат. М.: Филинъ, 1996.

14.Энтони Р., Рис Дж. Учет: ситуации и примеры / Под ред. и с предисл. А.М.Петрачкова. М.: Финансы и статистика, 1993.

46