cost management_Priluckaya_Cherepanova

.pdf0110110100011011010001101101000110110100011011010001101101000110110100011011010001101101000110110100011011

М. А. ПРИЛУЦКАЯ, Е.В. ЧЕРЕПАНОВА

УПРАВЛЕНИЕ

ЗАТРАТАМИ

Рабочаятетрадь

1 0 0 0 1 1 0 1 1 0 1 0 0 0 1 1 0 1 1 0 1 0 0 0 1 1 0 1 1 0 1 0 0 0 1 1 0 1 1 0 1 0 0 0 1 1 0 1 10 1 0 0 0 1 1 0 1 1 0 1 0 0 0 1 1 0 1 1 0 1 0 0 0 1 1 0 1 1 0 1 0 0 0 1 1 0 1 1 0 1 0 0 0 1 1 0 1 1 0 1 0 0

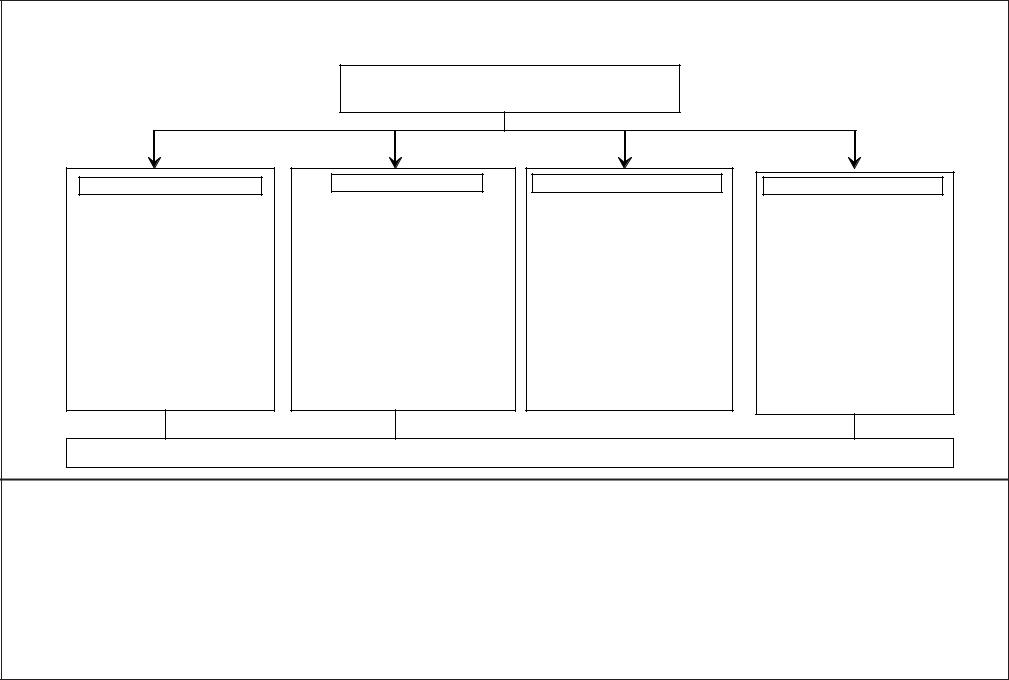

ОСНОВНЫЕ ПОНЯТИЯ И ЗАДАЧИ УПРАВЛЕНИЯ ЗАТРАТАМИ. КЛАССИФИКАЦИЯ ЗАТРАТ

•УПРАВЛЕНЧЕСКИЙ УЧЕТ НА ПРЕДПРИЯТИИ

•ФОРМИРОВАНИЕ РАСХОДОВ ПРЕДПРИЯТИЯ И СЕБЕСТОИМОСТИ ПРОДУКЦИИ

•КЛАССИФИКАЦИЯ ЗАТРАТ

•АНАЛИЗ «ЗАТРАТЫ – ОБЪЕМ – ПРИБЫЛЬ»

(CVP-АНАЛИЗ)

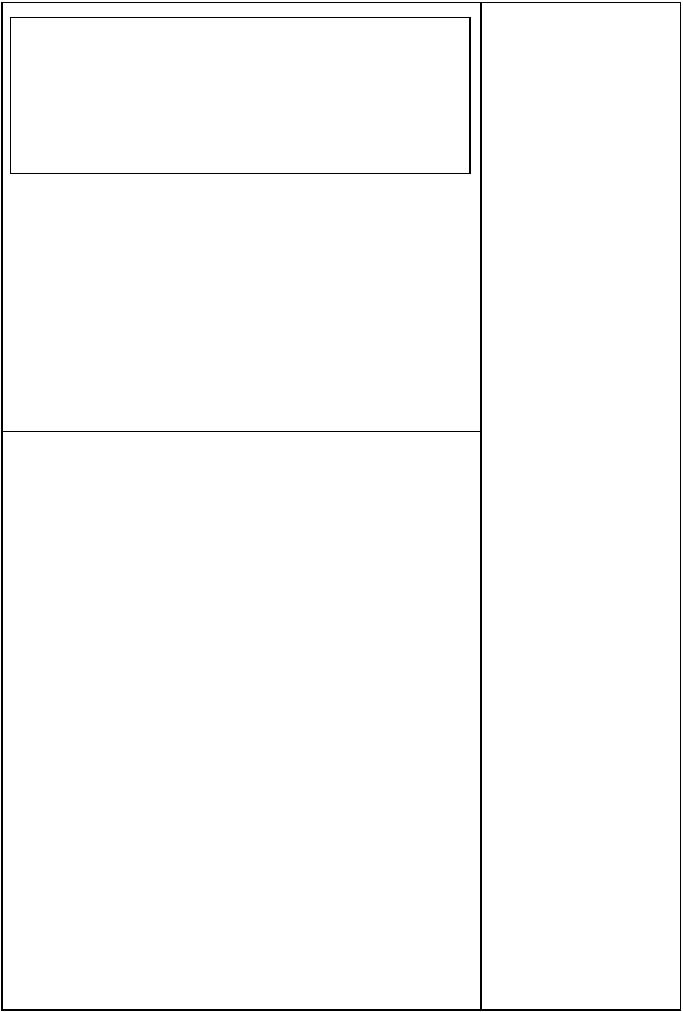

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА УПРАВЛЕНЧЕСКОГО И ФИНАНСОВОГО УЧЕТА

Характеристика |

Финансовый учет |

|

Управленческий учет |

|

|

|

|

|

|

Обязательность |

Ведение обязательно. Формы сбора, |

|

Ведение и форма учета зависят от воли руково- |

|

обработки и хранения информации, |

|

дства. Целесообразность учета определяется |

||

ведения учета |

а также отчетности регламентиру- |

|

ценностью информации и затратами на ее |

|

|

ются внешними органами. |

|

получение. |

|

Цель ведения |

Составление финансовых докумен- |

|

Является средством управления организацией. |

|

учета |

тов для внешних пользователей. |

|

|

|

Пользователи |

Внешние пользователи: контроли- |

|

Внутренние пользователи: менеджеры различ- |

|

рующие органы, акционеры, инве- |

|

|||

информации |

|

ных уровней, исполнители. |

||

сторы, кредиторы и т.д. |

|

|||

|

|

|

|

|

|

|

|

|

|

Основные |

Применяются общепринятые прави- |

|

Применяются внутренние правила и принципы, |

|

правила |

ла и принципы, публичная отчет- |

|

основной критерий – полезность. |

|

ность подтверждается аудиторами. |

|

|||

Тип и степень точности |

Первичные документы финансового |

|

Первичные документы финансового и оператив- |

|

и оперативного учета. Используется |

|

ного учета, субъективная оценка, внутренние |

||

исходной |

|

нормы и нормативы. В целях быстроты получе- |

||

информации |

максимально точная фактическая |

|

ния информации нередко используются прибли- |

|

информация. |

|

|||

|

|

зительные оценки. |

||

|

|

|

||

|

Полный финансовый отчет состав- |

|

|

|

|

ляется по итогам года. В зависимо- |

|

В одинаковой степени детализированные отчеты |

|

|

сти от организационно-правовой |

|

составляются ежемесячно, ежеквартально и |

|

|

формы предприятия промежуточные |

|

||

Сроки и периодичность |

|

ежегодно. Часто управление организацией ве- |

||

отчетности |

отчеты предоставляются ежеквар- |

|

дется через еженедельные и ежедневные отче- |

|

тально или ежемесячно. Отчет гото- |

|

|||

|

|

ты. Сроки составления, как правило, минималь- |

||

|

вится в течение нескольких недель |

|

ные. |

|

|

или месяцев по окончании отчетного |

|

|

|

|

периода. |

|

|

|

|

Организация как единое целое, в |

|

|

|

Объект |

некоторых случаях производится |

|

Субъекты организации (подразделения, обособ- |

|

детализация по крупным сегментам |

|

ленные по отдельным производствам, видам |

||

отчетности |

|

|||

(например, по основным видам дея- |

|

деятельности, центрам ответственности и т.д.). |

||

|

|

|||

|

тельности). |

|

|

|

|

Ответственность руководителя и |

|

|

|

Ответственность за пра- |

главного бухгалтера перед внешни- |

|

Ответственность главных исполнителей перед |

|

ми пользователями, в первую оче- |

|

руководством предприятия (определяется поло- |

|

|

вильность ведения учета |

|

|

||

редь – перед контролирующими ор- |

|

жениями внутреннего распорядка). |

|

|

|

|

|

||

|

ганами. |

|

|

|

|

|

|

|

|

Управленческий учет – это система учета, планирования, контроля и анализа дан-

ных о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов для оперативного принятия управленческих решений

3

|

Момент времени и объем признания расходов и доходов предприятия зависит от вида учета, в целях которого осуще- |

||||

|

ствляется признание расходов и доходов |

|

|

||

|

|

Виды учет а на предприят ии |

|

||

|

|

(Российская экономика) |

|

||

|

Бухгалтерский учет |

Налоговый учет |

Управленческий учет |

Статистический учет |

|

|

Расходы предприятия |

Расходы предприятия |

Расходы предприятия |

Базируется на |

|

|

формируются на |

формируются на основании |

бухгалтерском учете и |

||

|

формируются на |

||||

|

основании Положений по |

главы 25 Налогового кодекса |

расчете технико- |

||

|

основании внутренней |

||||

|

бухгалтерскому учету |

РФ. Назначение налогового |

экономических |

||

|

(управленческой) учетной |

||||

|

(ПБУ), отраслевых |

учета - определение |

показателей. |

||

|

политики предприятия. |

||||

|

инструкций и т.д. На |

прибыли в целях |

Используется для |

||

|

Могут использоваться |

||||

|

основании бухгалтерского |

налогообложения (расчета |

исследования тенденций |

||

|

различные стандарты |

||||

4 |

учета составляется баланс |

налога на прибыль). |

развития экономики |

||

учета (в т.ч. зарубежные). |

|||||

|

и рассчитываются суммы |

Принципы и методы |

отдельных отраслей, |

||

|

Это учет «для себя» . |

||||

|

налогов за исключением |

существенно отличаются от |

регионов и страны в |

||

|

|

||||

|

налога на прибыль. |

бухгалтерского. |

|

целом. |

|

|

|

ВНЕШНИЙ УЧЕТ |

|

||

В соответствиис главой25 Налоговогокодекса предпри-

ятия имеют право использовать два метода определения

доходов и расходов:

•Метод начисления

•Кассовый метод

Обязательным условием является аналогичность мето-

да признания расходов методу признания доходов.

Расходами признаются обоснованные и документально подтвержденные затраты.

Обоснованные расходы– этоэкономическиоправдан-

ныезатраты (вредакции Методических рекомендаций МНС

о применении главы 25 Налогового кодекса РФ – «расходы,

обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота»), оценка которых выражена в денежной

форме.

Суммы, отраженные в составе расходов, не подлежат повторному включению в состав расходов.

ПРИЗНАНИЕ РАСХОДОВ ПО МЕТОДУ НАЧИСЛЕНИЯ

Расходы по методу начисления признаются в том

налоговомпериоде, ккоторому ониотносятся (вкотором они

были произведены), независимо от времени фактической выплаты денежных средств ииной формы оплаты – предварительной или последующей.

При признании доходов и расходов по долгосрочным

договорам, предприятие должно соблюдать принцип равномерного признания (если договор не является поэтапным).

Статья 272 НК РФ определяет, когда именно налого-

плательщикможетпризнатьсвоизатратырасходаминапро-

изводство и реализациюпродукции, используя метод начис-

ления, например:

•Расходынасырье, материалыдляпроизводствапродукции признаютсянадатупередачивпроизводствонаосновании

требования-накладной.

•Расходы по услугам производственного харахарактера признаются на дату подписания акта приема-передачи услуг или работ.

5

ПРИЗНАНИЕ РАСХОДОВ ПО КАССОВОМУ МЕТОДУ

Расходы по кассовому методупризнаютсявмомент их фактической оплаты независимо от периода, в котором они

были произведены.

!Амортизация учитывается в составе расходов в суммах,

начисленных за налоговый период, только в части опла-

ченного имущества, используемого в производстве

Кассовыйметодпризнания расходовмогутприменять

только те предприятия, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации (без учета на-

лога на добавленную стоимость и налога с продаж) не превысила одного миллиона рублей за каждый квартал (за исклю-

чением банков, которые обязаны применять метод начисления независимо от выручки).

Для того чтобы при использовании кассового метода по-

лучить налоговый выигрыш, организация должна постоянно недоплачивать своим кредиторам меньшую сумму, чем ей недоплачивают ее дебиторы.

Себестоимость продукции (работ, услуг) представ-

ляет собой стоимостную оценку используемых в процессе производства и реализации продукции (работ, услуг) при-

родных ресурсов, сырья, материалов, топлива, энергии,

основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию

Материальные ресурсы

Методы учета материалов: ФИФО, ЛИФО и т.д.

Основные фонды |

СЕБЕСТОИМОСТЬ |

Прочие затраты |

Амортизационные |

Оплата труда |

|

отчисления |

|

Кадры

6

КЛАССИФИКАЦИЯ ЗАТРАТ

Классификационный |

|

Категории затрат |

Примеры затрат |

|

признак |

|

|||

|

|

|

||

|

• |

Затраты, включаемые в себестоимость |

Основные материалы, заработная плата, амортизация про- |

|

По отношению |

изводственных основных фондов и т.д. |

|||

|

|

|||

• |

Затраты, не включаемые в себестоимость, но умень- |

Ряд налогов (на содержание милиции, благоустройство и |

||

к себестоимости |

||||

|

шающие налогооблагаемую базу (относимые на финан- |

т.д.), некомпенсируемые убытки от ЧС и т.д. |

||

(по источникам финанси- |

|

совый результат) |

|

|

рования) |

|

|

||

• |

Затраты, не уменьшающие налогооблагаемую базу (фи- |

Материальная помощь, подарки, нормируемые расходы |

||

|

||||

|

|

нансируемые из чистой прибыли) |

сверх установленных норм и т.д. |

|

|

• |

ОСНОВНЫЕсвязаны с непосредственным осуществ- |

Энергия на технологические нужды, основные материалы, |

|

По отношению |

заработная плата основных производственных рабочих и |

|||

к производственному |

|

лением производственного процесса |

т.д. |

|

|

|

|||

процессу |

• |

НАКЛАДНЫЕсвязаны с управлением и обслуживанием |

Содержание аппарата управления, затраты по складскому |

|

|

|

производства |

хозяйству и т.д. |

|

|

• |

ПРЯМЫЕ – связаны с производством конкретного вида |

Основные сырье и материалы, комплектующие изделия, |

|

По возможности отнесе- |

|

продукции (часто существуют нормы расхода затрат на |

основная заработная плата производственных рабочих (со- |

|

|

единицу продукции конкретного вида) |

став зависит от специализации производства) |

||

ния затратк конкретному |

|

|

|

|

• |

КОСВЕННЫЕ - связаны с выпуском всех видов продук- |

Затраты на ремонт, оплата труда управленческого персона- |

||

виду продукции |

||||

|

|

ции, т.е. с деятельностью подразделения или предпри- |

ла, амортизация зданий (состав зависит от специализации |

|

|

|

ятия в целом |

производства) |

|

|

|

|

|

|

|

• |

ПРОИЗВОДИТЕЛЬНЫЕ (полезные, продуктивные) — |

Сырье, материалы, оплата труда и т.д. |

|

|

|

связаны с результативной деятельностью, приводят к |

||

По степени |

|

выпуску продукции |

|

|

|

|

|

||

целесообразности |

• |

НЕПРОИЗВОДИТЕЛЬНЫЕ (непродуктивные или беспо- |

Амортизационные отчисления по простаивающему обору- |

|

|

|

лезные) — обычно обусловлены обслуживанием неис- |

дованию, оплата вынужденных простоев, потери на исправ- |

|

|

|

пользуемых ресурсов, предназначенных для осуществ- |

ление брака, затраты на консервацию оборудования |

|

|

|

ления операционной деятельности |

|

|

По экономическому |

• |

ЭЛЕМЕНТНЫЕ (простые) – статьи, объединяющие одно- |

Статьи сметы: материальные затраты, амортизация, опла- |

|

содержанию |

|

родные затраты |

та труда, прочие расходы |

|

(по экономическим |

|

|

|

|

• |

КОМПЛЕКСНЫЕ (составные) – статьи, объединяющие |

Статьи калькуляции: РСЭО (расходы по содержанию и экс- |

||

элементам) |

||||

|

разнородные затраты по местам их возникновения |

плуатации оборудования), коммерческие расходы и т.д. |

||

|

|

|||

|

|

|

|

|

По возможности |

• |

РЕГУЛИРУЕМЫЕ на данном уровне управления — уста- |

Услуги связи, представительские расходы, |

|

|

навливаются руководителем подразделения и в значи- |

|||

регулирования на данном |

|

тельной мере поддаются влиянию менеджера |

прямые переменные затраты |

|

уровне управления |

|

|

|

|

• |

НЕРЕГУЛИРУЕМЫЕ на данном уровне управления |

Амортизационные отчисления, проценты по кредитам |

||

|

||||

|

• ТЕКУЩИЕ – постоянно повторяются, как правило, вклю- |

Зарплата, основные и вспомогательные материалы, топли- |

||

По повторяемости (пе- |

|

чаются в себестоимость |

во, почтовые услуги и т.д. |

|

• ЕДИНОВРЕМЕННЫЕ – повторяются нерегулярно, некото- |

Приобретение и монтаж оборудования, расходы на марке- |

|||

риодичностиповторения) |

||||

|

|

рые из них включаются в себестоимость, часто носят капи- |

тинговые исследования, сертификация продукции и т.д. |

|

|

|

тальный характер |

|

|

|

•Наличные выплаты — затраты, требующие последующего |

Все виды затрат, кроме указанных ниже |

||

По отношению |

|

расходования денежных средств или других ресурсов |

|

|

к денежному оттоку |

•Неденежные начисления — не являются действительными |

Амортизация основных средств и нематериальных активов, |

||

|

|

наличными затратами |

вмененные издержки |

|

|

• |

ПЕРЕМЕННЫЕ - изменяются пропорционально измене- |

Оплата труда по сдельной форме, комплектующие изделия, |

|

По отношению к объему |

|

нию объема производства |

полуфабрикаты |

|

|

|

|

||

• |

ПОСТОЯННЫЕ - не изменяются при изменении объема |

Содержание аппарата управления, амортизационные от- |

||

производства(реализации) |

||||

|

производства |

числения, аренда |

||

продукции |

|

|||

|

|

|

||

|

• СМЕШАННЫЕ — изменяются не пропорционально изме- |

Вспомогательные материалы, транспортные затраты |

||

|

|

нению объема производства |

|

|

По характеру зависимости |

• |

РЕЛЕВАНТНЫЕ – зависящие от принятия решения |

Чаще всего это переменные издержки предприятия |

|

отпринятия решения |

• ИРРЕЛЕВАНТНЫЕ – не зависящие от принятия решения |

Чаще всего это постоянные издержки предприятия |

||

|

||||

|

|

|

|

|

7

СМЕТА и КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ явля-

ются основными плановыми и учетными документами, отражающимиобъемзатрат, понесенныхпредприятиемвсвя-

зи с производством и реализацией продукции

Классификация «ПОСТОЯННЫЕ / ПЕРЕМЕННЫЕ ЗАТРАТЫ» используется при проведении анализа безубы-

точности иоптимизации структурывыпускаемой продукции

Классификация«ПРЯМЫЕ/ КОСВЕННЫЕЗАТРАТЫ»

используется при рассмотрении вопроса о факте отнесения издержек на определенный вид продукции или подраз-

деление предприятия

ДЛЯ ЦЕЛЕЙ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ИСПОЛЬЗУЮТСЯ КЛАССИФИКАЦИИ ЗАТРАТ :

•«ПОСТОЯННЫЕ / ПЕРЕМЕННЫЕ» — ПРИ МЕТОДЕ

DIRECT-COSTING (ПРЯМОЕ КАЛЬКУЛИРОВАНИЕ)

•«ПРЯМЫЕ / КОСВЕННЫЕ» — ПРИ МЕТОДЕ ABSORPTION-COSTING (ПОЛНОЕ КАЛЬКУЛИРОВАНИЕ)

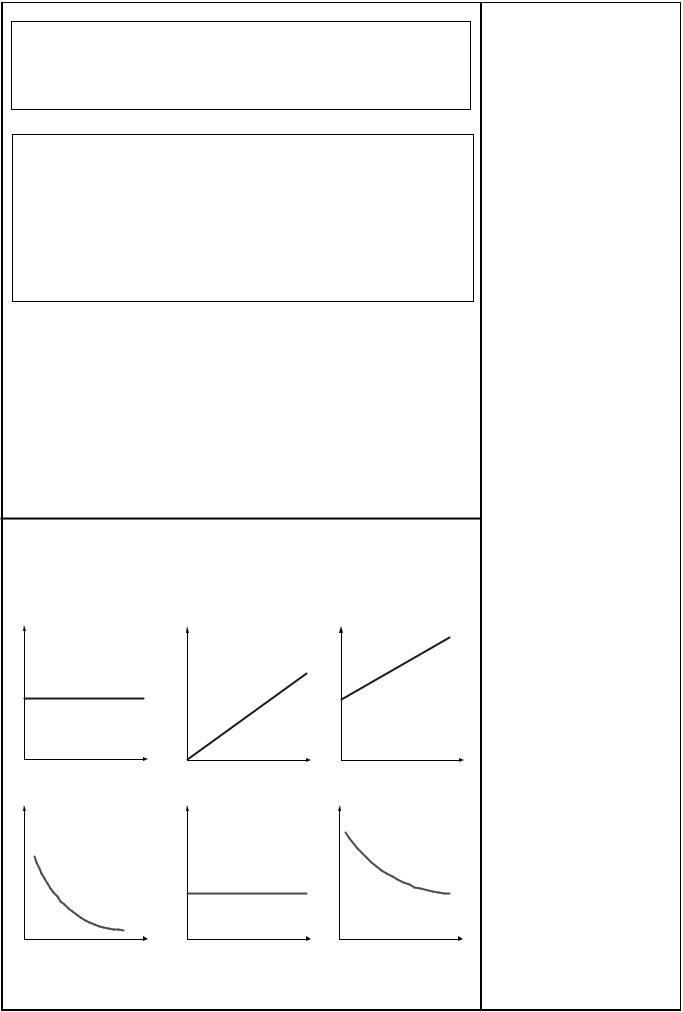

ДИНАМИКА ИЗМЕНЕНИЯ ЗАТРАТ ПРИ |

||

ИЗМЕНЕНИИ ОБЪЕМА ПРОИЗВОДСТВА |

||

затраты |

затраты |

затраты |

Ис |

|

Ис |

Объем |

Объем |

Объем |

|

||

Постоянныезатраты |

Переменныезатраты |

Общиезатраты |

напрограмму |

напрограмму |

напрограмму |

Удельные затраты |

Удельные затраты |

Удельные затраты |

Объем |

Объем |

Объем |

Удельныепостоянные |

Удельныепеременные |

Общиеудельные |

затратынапрограмму |

затратынапрограмму |

затратынапрограмму |

8

АНАЛИЗ «ЗАТРАТЫ – ОБЪЕМ – ПРИБЫЛЬ»

(CVP-АНАЛИЗ: «COST – VOLUME – PROFIT»)

CVP-анализ основан на использовании классификации

«Постоянные / переменные затраты»

МЕТОДЫ РАСПРЕДЕЛЕНИЯ ЗАТРАТ НА ПОСТОЯННУЮ И ПЕРЕМЕННУЮ ЧАСТИ

1. РАСЧЕТНО-АНАЛИТИЧЕСКИЙ МЕТОД

Анализируются счета (статьи) затрат и применяемые к

ним методы учета. На основании анализа делается вывод о

переменности или постоянстве затрат. Последующий анализ объемов затрат по счетам (статьям) позволяет выявить

соотношение постоянных и переменных затрат.

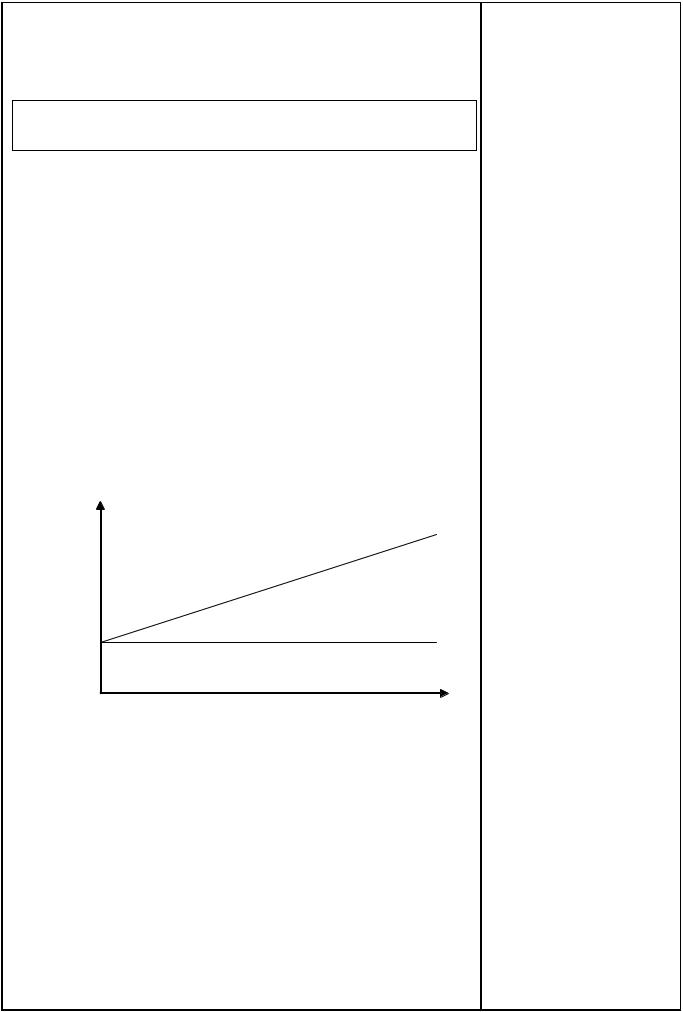

2. ВИЗУАЛЬНЫЙ МЕТОД

Производится построение графика на основе наблюдений зависимости «затраты – объем» для отдельных счетов (статей) затрат.

Затраты

Уровеньпостоянных затрат

Объем

Дляболееточногопостроенияпрямойчасто исполь-

зуют метод наименьших квадратов.

Точка пересечения графика с осью ординат опреде-

лит величину постоянных затрат в анализируемом счете

(анализируемой статье).

9

3. МЕТОД ВЫСШЕЙ И НИЗШЕЙ ТОЧЕК (МИНИМУМ – МАКСИМУМ)

Основаннанаблюдениивеличинызатратпримаксималь-

ном иминимальном объемах производства. Переменные затраты на единицу продукции определяются как частное от де-

ления разности затрат в высшей и низшей точках на разность

объемов в тех же точках. Постоянные затраты определяются

вычитанием переменных затрат при соответствующем объеме из общей суммы затрат.

РАСЧЕТНЫЙ ПРИМЕР

Исходные данные

Показатели |

Объем |

Затраты (S), |

|

(V), ед. |

ден.ед. |

Максимальное значение |

24 |

512 |

Минимальное значение |

17 |

490 |

Разность |

7 |

22 |

Переменные затраты на единицу продукции составят

Функция общих затрат может быть выражена следующим образом:

Sпер.ед. = ∆∆VS = 227 =3,14 ден.ед.

S = Sпост . + Sпер.ед. V

Постоянные затраты составят (расчет ведется через максимальную точку):

512 = Sпост . + 3 ,14 24 => S пост . = 512 − 3 ,14 |

24 = 437 |

|

Тогдафункцияобщихзатратдля |

S = 437 + 3 |

,14 V |

данного производства примет вид: |

||

ИСХОДНЫЕ УСЛОВИЯ ПРОВЕДЕНИЯ АНАЛИЗА:

1.В плановом периоде не изменяются:

•цены на ресурсы (себестоимость производственных

запасов);

•цены на выпускаемую продукцию;

•технологический процесс, т.е. нормы расхода ресурсов

стабильны;

•· производственные мощности, т.е. постоянные издержки

неизменны;

•структура продаж

2.Продажи осуществляютсядостаточно равномерно.

Зона, в которой соблюдается выполнение данных усло-

вий, называется ЗОНОЙ РЕЛЕВАНТНОСТИ

Анализ «Затраты – объем – прибыль» также называют

АНАЛИЗОМ БЕЗУБЫТОЧНОСТИ

10

ОСНОВНЫЕ ПОКАЗАТЕЛИ CVP - АНАЛИЗА:

•точка безубыточности или критический объем – это

величина объема продаж, при которой покрываются

постоянные и переменные издержки, но предприятие не

получает прибыли;

•запас финансовой прочности- процент

дополнительного, сверх уровня безубыточности, объема продаж;

•маржинальный доход или вклад на покрытие – это

разница дохода (выручки) и переменных затрат, что

составляет сумму постоянных затрат и прибыли;

•операционный рычаг – отношение маржинального

дохода к прибыли;

•коэффициент маржинального дохода – отношение

маржинального дохода в выручке.

1. МАРЖИНАЛЬНЫЙ ДОХОД (ВКЛАД НА ПОКРЫТИЕ)

Маржинальный = |

Выручка − Переменные = Постоянные + |

Прибыль |

|||

доход |

|

затраты |

затраты |

|

|

Объем реализации |

|

Маржинальный доход |

|

Постоянные |

+ Прибыль |

в натуральном выражении |

на единицу продукции |

= |

затраты |

||

2. ОПЕРАЦИОННЫЙ РЫЧАГ

Операционный = Маржинальныйдоход

рычаг Прибыль

Операционный рычаг показывает, насколько процентов изменится прибыль при изменении выручки на 1%.

Чем выше операционный рычаг:

•тем больше постоянных затрат в себестоимости

•тем ближе к точке безубыточности находится уровень

продаж

•тем выше уровень предпринимательского риска

Операционный рычаг используется для сравнения вари-

антов распределения затрат (деления затрат на постоянные

ипеременные)

3.КОЭФФИЦИЕНТ МАРЖИНАЛЬНОГО ДОХОДА (ВКЛАДА НА ПОКРЫТИЕ)

Коэффициент маржинального = Маржинальный доход

дохода

Выручка

Коэффициент маржинального дохода показывает, какая

доля выручки используется на покрытие постоянных затрат и формирование прибыли.

11