Sirotkin_Ekonomicheskaya_ocenka_effektivnosti

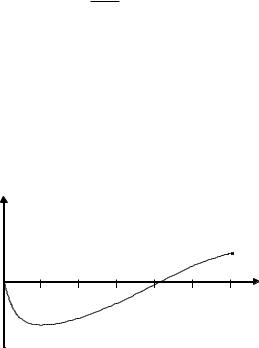

.pdfПри нахождении корней этого уравнения находится только одно решение. Поскольку решение такого уравнения затруднено, то находят приближенное значение срока окупаемости. Срок окупаемости может быть определен в точке пересечения функции ИЭЭ(t) с осью абсцисс (рис. 3). Из двух сравнимых инвестиционных проектов наиболее эффективным будет считаться тот, у которого срок окупаемости наименьший.

ИЭЭ

Срок

окупаемости

шаги

расчетного

периода

Расчетный период

Рис. 3. Финансовый профиль инвестиционного проекта |

|

||||

|

Индексы доходности |

|

|

||

Индексы |

доходности |

могут |

рассчитываться |

как |

для |

дисконтированных, так и для недисконтированных потоков. В

соответствии с Методическими рекомендациями при оценке эффективности рассчитывают:

Индекс доходности затрат (ИДз) – отношение суммы притоков средств (накопленных поступлений) к сумме оттоков средств

(накопленным платежам). Индекс доходности затрат рассчитывается по формуле:

ИДз |

П j |

. |

(3) |

|

O j |

||||

|

|

|

11

Индекс доходности дисконтированных затрат (ИДдз) –

отношение суммы дисконтированных притоков средств к сумме дисконтированных оттоков средств. Индекс доходности дисконтированных затрат рассчитывается по формуле:

|

ИДдз |

П j |

v j |

|

|

O j |

v j . |

(4) |

|

|

Индекс доходности инвестиций (ИДи) – это увеличенное на |

|||

единицу отношению экономического эффекта (ЭЭ) к накопленному объему инвестиций:

ИДи 1 |

ЭЭ |

, |

(5) |

|

|||

T |

|||

|

КВ j |

|

|

j 1

где КВj – капитальные вложения на j-м шаге расчетного периода,

руб.

Индекс доходности дисконтированных инвестиций (ИДди)

равен увеличенному на единицу отношению ИЭЭ к накопленному дисконтированному объему инвестиций.

ИДди 1 |

ИЭЭ |

. |

(6) |

|

|

|

|||

T |

|

|||

|

КВ j |

v j |

|

|

j 1

Инвестиционный проект является эффективным, если индекс доходности дисконтированных затрат и инвестиций больше единицы.

При наличии нескольких проектов наиболее эффективным считается проект, у которого индекс доходности затрат и инвестиций наибольший.

В дополнение к индексу доходности инвестиций можно рассчитать

общую рентабельность инвестиций (Ro), которая определяется как

12

отношение ИЭЭ проекта к дисконтированной стоимости инвестиционных затрат:

R о |

ИЭЭ |

. |

|

|

|

||

n |

|

||

|

KВj |

v j |

|

j 1

Если общая рентабельность инвестиций больше нуля, то проект эффективен. Этот факт очевиден, так как неравенство (7) выполняется,

если числитель больше нуля.

4. ПРИМЕР РАСЧЕТА ПОКАЗАТЕЛЕЙ КОММЕРЧЕСКОЙ

ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Наиболее распространены три типовых ситуации осуществления капитальных вложений:

капитальные вложения в действующее производство конечной продукции, предназначенной для реализации на сторону. Эта продукция имеет цену реализации и для нее рассчитывается полная себестоимость

(совокупность всех затрат, связанных с производством и реализацией).

Такие капитальные вложения могут предполагать, например,

модернизацию, обновление, расширение существующего производства;

капитальные вложения в новое производство, предполагающее выпуск новых для предприятия видов изделий (работ, услуг),

предназначенных для реализации на сторону. Такая продукция, как и в предыдущем случае, имеет цену реализации и для нее рассчитывается полная себестоимость;

капитальные вложения в действующее производство полуфабрикатов, то есть изделий, которые будут использоваться на данном

предприятии в следующих переделах и которые не имеют цены

13

реализации внешним потребителям. Для этой продукции рассчитывается либо цеховая, либо производственная себестоимость.

Рассмотрим первый вариант. В табл. 1 представлены исходные данные инвестиционного проекта. Расчетный период проекта – 3 года. В

первом полугодии предусматривается осуществление капитальных вложений, в последующий период предусмотрена промышленная эксплуатация с выходом на проектный объем производства.

|

|

|

Таблица 1 |

|

Исходные данные инвестиционного проекта |

||

|

|

|

|

№ |

Показатели |

Базовые значения |

Проектные значения |

|

|

|

|

1 |

Объем производства в год, тыс. т./год |

160,0 |

200,0 |

2 |

Полная себестоимость одной тонны, |

7 000 |

6 500 |

|

руб./т. |

|

|

3 |

Средняя норма амортизации по |

- |

10 |

|

объектам основных средств, % |

|

|

4 |

Цена, руб./т. |

9 000 |

9 400 |

5 |

Капитальные вложения, |

- |

250 |

|

финансируемые за счет собственных |

|

|

|

средств, млн. руб., в том числе: |

|

|

6 |

- в основные средства, млн. руб. |

- |

228 |

7 |

- в оборотные средства, млн. руб. |

- |

22 |

8 |

Капитальные вложения, |

- |

100,0 |

|

финансируемые за счет заемных |

|

|

|

средств (кредит банка), млн. руб., в |

|

|

|

том числе: |

|

|

9 |

- в основные средства |

- |

100,0 |

10 |

Расчетный период, годы |

- |

3 |

11 |

Норма доходности, % |

- |

4 |

12 |

Рисковая надбавка, % |

- |

5 |

13 |

Ставка рефинансирования ЦБ РФ, % |

|

10 |

14 |

Процентная ставка банковского |

- |

20 |

|

кредита, % |

|

|

Капитальные вложения осуществляются следующим образом: в

первом полугодии – приобретение и монтаж объектов основных средств,

во втором полугодии авансируется в оборотные средства дополнительная величина средств, так как возрастает объем производства.

14

Поскольку в первом полугодии предусматривается осуществление капитальных вложений, то целесообразно длительность шага определить равной полугодию. Таким образом, расчетный период разбивается на шесть шагов. В табл. 2 представлен расчет величины процентов за кредит и график погашения основного долга.

Таблица 2

Расчет величины процентов за кредит, млн. руб.

№ |

Показатели |

Шаги расчетного периода (полугодия) |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

|

|||||||

|

Капитальные вложения в основные |

|

|

|

|

|

|

|

1 |

средства, финансируемые за счет |

228,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

|

собственных средств |

|

|

|

|

|

|

|

|

Капитальные вложения в основные |

|

|

|

|

|

|

|

2 |

средства, финансируемые за счет |

100,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

|

кредита банка |

|

|

|

|

|

|

|

3 |

Возврат (погашение) кредита |

0,0 |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

|

4 |

Остаток кредита |

100,0 |

80,0 |

60,0 |

40,0 |

20,0 |

0,0 |

|

5 |

Проценты за кредит, в том числе: |

0,0 |

10,0 |

8,0 |

6,0 |

4,0 |

2,0 |

|

|

|

|

|

|

|

|

|

|

|

проценты, включаемые в расходы, |

|

|

|

|

|

|

|

6 |

учитываемые в целях налогообложения |

0,0 |

5,5 |

4,4 |

3,3 |

2,2 |

1,1 |

|

|

прибыли |

|

|

|

|

|

|

|

|

проценты, включаемые в расходы, не |

|

|

|

|

|

|

|

7 |

учитываемые в целях налогообложения |

0,0 |

4,5 |

3,6 |

2,7 |

1,8 |

0,9 |

|

|

прибыли |

|

|

|

|

|

|

|

В табл. 3 представлен расчет величины налога на имущество

(налоговая ставка налога на имущество - 2,2%). В данном примере остаточная стоимость объектов основных средств, введенных в

эксплуатацию в базовом (допроектном) периоде, на начало расчетного периода составляет 50 млн. руб., а величина амортизационных отчислений на эти объекты основных средств за шаг расчетного периода составляет 5

млн. руб.

15

Таблица 3

Расчет величины налога на имущество, млн. руб.

№ |

Показатели |

Базовый |

Шаги расчетного периода (полугодия) |

||||||

период |

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

|

||||||||

|

Первоначальная |

|

|

|

|

|

|

|

|

|

стоимость основных |

|

|

|

|

|

|

|

|

1 |

средств, вводимых в |

- |

328,0 |

328,0 |

328,0 |

328,0 |

328,0 |

328,0 |

|

|

эксплуатацию по |

|

|

|

|

|

|

|

|

|

проекту |

|

|

|

|

|

|

|

|

|

Амортизационные |

|

|

|

|

|

|

|

|

|

отчисления на основные |

|

|

|

|

|

|

|

|

2 |

средства, введенные в |

- |

0,0 |

16,4 |

16,4 |

16,4 |

16,4 |

16,4 |

|

|

эксплуатацию по |

|

|

|

|

|

|

|

|

|

проекту |

|

|

|

|

|

|

|

|

|

То же нарастающим |

- |

0,0 |

16,4 |

32,8 |

49,2 |

65,6 |

82,0 |

|

3 |

итогом |

||||||||

|

|

|

|

|

|

|

|||

|

Остаточная стоимость |

|

|

|

|

|

|

|

|

|

основных средств, |

|

|

|

|

|

|

|

|

4 |

вводимых в |

- |

328,0 |

311,6 |

295,2 |

278,8 |

262,4 |

246,0 |

|

|

эксплуатацию по |

|

|

|

|

|

|

|

|

|

проекту |

|

|

|

|

|

|

|

|

|

Амортизационные |

|

|

|

|

|

|

|

|

|

отчисления на основные |

|

|

|

|

|

|

|

|

5 |

средства, введенные в |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

|

|

эксплуатацию в базовом |

|

|

|

|

|

|

|

|

|

(допроектном) периоде |

|

|

|

|

|

|

|

|

|

Остаточная стоимость |

|

|

|

|

|

|

|

|

|

основных средств, |

|

|

|

|

|

|

|

|

6 |

введенных в |

50,0 |

45,0 |

40,0 |

35,0 |

30,0 |

25,0 |

20,0 |

|

|

эксплуатацию в базовом |

|

|

|

|

|

|

|

|

|

(допроектном) периоде |

|

|

|

|

|

|

|

|

|

Налоговая база налога на |

|

|

|

|

|

|

|

|

|

имущество (средняя |

|

|

|

|

|

|

|

|

7 |

остаточная стоимость |

47,5 |

211,5 |

362,3 |

340,9 |

319,5 |

298,1 |

276,7 |

|

введенных в |

|||||||||

|

|

|

|

|

|

|

|

||

|

эксплуатацию объектов |

|

|

|

|

|

|

|

|

|

основных средств) |

|

|

|

|

|

|

|

|

8 |

Налог на имущество |

0,5 |

2,3 |

4,0 |

3,7 |

3,5 |

3,3 |

3,0 |

|

В табл. 4 представлен расчет величины выручки и валовой

(суммарной) полной себестоимости продукции.

16

Таблица 4

Расчет величины выручки и валовой (суммарной) полной

себестоимости продукции

№ |

Показатели |

Базовый |

Шаги расчетного периода (полугодия) |

||||||

период |

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

|

||||||||

1 |

Объем производства |

80,0 |

80,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

продукции, тыс. т. |

|||||||||

|

|

|

|

|

|

|

|

||

2 |

Цена продукции, руб./т. |

9 000 |

9 000 |

9 400 |

9 400 |

9 400 |

9 400 |

9 400 |

|

|

|

|

|

|

|

|

|

|

|

|

Полная себестоимость |

|

|

|

|

|

|

|

|

|

одной тонны (без учета |

|

|

|

|

|

|

|

|

3 |

процентов за кредит и |

7 000 |

7 000 |

6 500 |

6 500 |

6 500 |

6 500 |

6 500 |

|

|

налога на имущество), |

|

|

|

|

|

|

|

|

|

руб./т. |

|

|

|

|

|

|

|

|

|

Выручка (доход) от |

|

|

|

|

|

|

|

|

4 |

реализации продукции, |

720,0 |

720,0 |

940,0 |

940,0 |

940,0 |

940,0 |

940,0 |

|

|

млн. руб. |

|

|

|

|

|

|

|

|

|

Валовая полная |

|

|

|

|

|

|

|

|

5 |

себестоимость продукции, |

560,5 |

562,3 |

664,0 |

661,7 |

659,5 |

657,3 |

655,0 |

|

|

млн. руб., в том числе: |

|

|

|

|

|

|

|

|

|

расходы, учитываемые в |

|

|

|

|

|

|

|

|

|

целях налогообложения |

|

|

|

|

|

|

|

|

6 |

прибыли (включаемые в |

560,5 |

562,3 |

659,5 |

658,1 |

656,8 |

655,5 |

654,1 |

|

|

полную себестоимость), в |

|

|

|

|

|

|

|

|

|

том числе: |

|

|

|

|

|

|

|

|

7 |

амортизационные |

5,0 |

5,0 |

21,4 |

21,4 |

21,4 |

21,4 |

21,4 |

|

отчисления |

|||||||||

|

|

|

|

|

|

|

|

||

8 |

проценты за кредит |

0,0 |

0,0 |

5,5 |

4,4 |

3,3 |

2,2 |

1,1 |

|

|

|

|

|

|

|

|

|

|

|

9 |

налог на имущество |

0,5 |

2,3 |

4,0 |

3,7 |

3,5 |

3,3 |

3,0 |

|

|

|

|

|

|

|

|

|

|

|

|

расходы, не учитываемые в |

|

|

|

|

|

|

|

|

|

целях налогообложения |

|

|

|

|

|

|

|

|

10 |

прибыли (включаемые в |

0,0 |

0,0 |

4,5 |

3,6 |

2,7 |

1,8 |

0,9 |

|

|

полную себестоимость), в |

|

|

|

|

|

|

|

|

|

том числе: |

|

|

|

|

|

|

|

|

11 |

проценты за кредит |

0,0 |

0,0 |

4,5 |

3,6 |

2,7 |

1,8 |

0,9 |

|

|

|

|

|

|

|

|

|

|

|

В табл. 5 представлен расчет величины налога на прибыль

(налоговая ставка налога на прибыль - 20%) в целях налогового учета.

17

Таблица 5

Расчет величины налога на прибыль, млн. руб.

№ |

Показатели |

Базовый |

Шаги расчетного периода (полугодия) |

||||||

период |

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

|

||||||||

1 |

Доходы, в том числе: |

720,0 |

1 048,0 |

962,0 |

940,0 |

940,0 |

940,0 |

940,0 |

|

|

доходы, учитываемые при |

|

|

|

|

|

|

|

|

2 |

определении налоговой |

720,0 |

720,0 |

940,0 |

940,0 |

940,0 |

940,0 |

940,0 |

|

базы налога на прибыль, в |

|||||||||

|

|

|

|

|

|

|

|

||

|

том числе: |

|

|

|

|

|

|

|

|

3 |

доходы от реализации |

720,0 |

720,0 |

940,0 |

940,0 |

940,0 |

940,0 |

940,0 |

|

|

|

|

|

|

|

|

|

|

|

4 |

внереализационные |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

доходы |

|||||||||

|

|

|

|

|

|

|

|

||

|

доходы, не учитываемые |

|

|

|

|

|

|

|

|

5 |

при определении |

0,0 |

328,0 |

22,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

налоговой базы налога на |

|||||||||

|

|

|

|

|

|

|

|

||

|

прибыль |

|

|

|

|

|

|

|

|

6 |

Расходы, в том числе: |

560,5 |

890,3 |

684,0 |

681,7 |

679,5 |

677,3 |

675,0 |

|

|

|

|

|

|

|

|

|

|

|

|

расходы, учитываемые в |

|

|

|

|

|

|

|

|

7 |

целях налогообложения |

560,5 |

562,3 |

659,5 |

658,1 |

656,8 |

655,5 |

654,1 |

|

|

прибыли, в том числе: |

|

|

|

|

|

|

|

|

|

расходы, связанные с |

|

|

|

|

|

|

|

|

8 |

производством и |

560,5 |

562,3 |

654,0 |

653,7 |

653,5 |

653,3 |

653,0 |

|

|

реализацией |

|

|

|

|

|

|

|

|

9 |

внереализационные |

0,0 |

0,0 |

5,5 |

4,4 |

3,3 |

2,2 |

1,1 |

|

расходы |

|||||||||

|

|

|

|

|

|

|

|

||

|

расходы, не учитываемые |

|

|

|

|

|

|

|

|

10 |

в целях налогообложения |

0,0 |

328,0 |

24,5 |

23,6 |

22,7 |

21,8 |

20,9 |

|

|

прибыли |

|

|

|

|

|

|

|

|

11 |

Налоговая база налога на |

159,5 |

157,7 |

280,5 |

281,9 |

283,2 |

284,5 |

285,9 |

|

прибыль |

|||||||||

|

|

|

|

|

|

|

|

||

12 |

Налог на прибыль |

31,9 |

31,5 |

56,1 |

56,4 |

56,6 |

56,9 |

57,2 |

|

|

|

|

|

|

|

|

|

|

|

В табл. 6 представлен расчет интегрального экономического эффекта.

Операционные затраты переделяются как разность между полной

валовой себестоимостью и величиной амортизационных отчислений. В

данном случае вычитание амортизационных отчислений из расходов связано с тем, что амортизационные отчисления рассматриваются как приток средств.

18

Коэффициент дисконтирования рассчитывается исходя из нормы дисконта, которая составляет 9% (4% - рисковая надбавка и 5% - норма доходности). Дисконтированный прирост чистого дохода на определенном шаге рассчитывается как произведение прироста чистого дохода на этом шаге и соответствующего коэффициента дисконтирования.

Таблица 6

Расчет интегрального экономического эффекта, млн. руб.

№ |

Показатели |

Базовый |

Шаги расчетного периода (полугодия) |

||||||

период |

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

|

||||||||

1 |

Приток средств, в |

720,0 |

720,0 |

940,0 |

940,0 |

940,0 |

940,0 |

940,0 |

|

том числе: |

|||||||||

|

|

|

|

|

|

|

|

||

|

выручка от |

|

|

|

|

|

|

|

|

2 |

реализации |

720,0 |

720,0 |

940,0 |

940,0 |

940,0 |

940,0 |

940,0 |

|

|

продукции |

|

|

|

|

|

|

|

|

3 |

Отток средств, в том |

587,4 |

816,9 |

740,7 |

716,7 |

714,8 |

712,8 |

710,8 |

|

числе: |

|||||||||

|

|

|

|

|

|

|

|

||

|

капитальные |

|

|

|

|

|

|

|

|

4 |

вложения за счет |

0,0 |

228,0 |

22,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

|

собственных средств |

|

|

|

|

|

|

|

|

5 |

операционные |

555,5 |

557,3 |

642,6 |

640,3 |

638,1 |

635,9 |

633,6 |

|

затраты |

|||||||||

|

|

|

|

|

|

|

|

||

6 |

возврат (погашение) |

0,0 |

0,0 |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

|

кредита |

|||||||||

|

|

|

|

|

|

|

|

||

7 |

налог на прибыль |

31,9 |

31,5 |

56,1 |

56,4 |

56,6 |

56,9 |

57,2 |

|

|

|

|

|

|

|

|

|

|

|

8 |

Чистый доход |

132,6 |

-96,9 |

199,3 |

223,3 |

225,2 |

227,2 |

229,2 |

|

|

|

|

|

|

|

|

|

|

|

9 |

Прирост чистого |

- |

-229,4 |

66,7 |

90,7 |

92,7 |

94,6 |

96,6 |

|

дохода |

|||||||||

|

|

|

|

|

|

|

|

||

10 |

Коэффициент |

- |

0,9578 |

0,8787 |

0,8062 |

0,7396 |

0,6785 |

0,6225 |

|

дисконтирования |

|||||||||

|

|

|

|

|

|

|

|

||

|

Дисконтированный |

|

|

|

|

|

|

|

|

11 |

прирост чистого |

- |

-219,8 |

58,6 |

73,1 |

68,5 |

64,2 |

60,1 |

|

|

дохода |

|

|

|

|

|

|

|

|

12 |

То же нарастающим |

- |

-219,8 |

-161,1 |

-88,0 |

-19,5 |

44,7 |

104,9 |

|

итогом |

|||||||||

|

|

|

|

|

|

|

|

||

Из табл. 6 видно, что интегральный экономический эффект инвестиционного проекта составляет 104,9 млн. руб. Поскольку интегральный экономический эффект больше нуля, то проект является

19

эффективным. В данном случае прирост чистого дохода рассматривается в проекте как экономический эффект. После дисконтирования и вычисления суммы элементов потока дисконтированного прироста чистого дохода находится интегральный (суммарный) экономический эффект.

Срок окупаемости наступает на 5 шаге. При этом можно более точно определить срок окупаемости из выражения:

Т ок 4 19,564,2 4,3037 шага.

Так как срок окупаемости меньше расчетного периода, то отсюда следует эффективность проекта. На рис. 4 представлен финансовый профиль инвестиционного проекта.

ИЭЭ, млн. руб.

|

|

|

|

|

|

Шаги расчетного |

|

|

|

|

|

|

периода, |

1 |

2 |

3 |

4 |

5 |

6 |

полугодия |

|

|

|

|

|

|

Рис. 4. Финансовый профиль инвестиционного проекта

Внутренняя норма доходности проекта составляет 25%. При этой норме дисконта интегральный экономический эффект становится равным нулю. Поскольку внутренняя норма доходности больше проектной нормы дисконта (9%), то это показывает эффективность проекта.

Для расчета индекса доходности затрат и индекса доходности дисконтированных затрат по формулам (3) и (4) необходимо осуществить промежуточные расчеты, представленные в табл. 7.

20