Sirotkin_Ekonomicheskaya_ocenka_effektivnosti

.pdfТаблица 7

Расчет суммы притоков и оттоков средств, млн. руб.

№ |

Показатели |

Базовый |

Шаги расчетного периода (полугодия) |

||||||

период |

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

|

||||||||

1 |

Приток средств |

720,0 |

720,0 |

940,0 |

940,0 |

940,0 |

940,0 |

940,0 |

|

|

|

|

|

|

|

|

|

|

|

2 |

Отток средств |

587,4 |

816,9 |

740,7 |

716,7 |

714,8 |

712,8 |

710,8 |

|

|

|

|

|

|

|

|

|

|

|

3 |

Прирост притока |

- |

0,0 |

220,0 |

220,0 |

220,0 |

220,0 |

220,0 |

|

средств |

|||||||||

|

|

|

|

|

|

|

|

||

4 |

Прирост оттока |

- |

229,4 |

153,3 |

129,3 |

127,3 |

125,4 |

123,4 |

|

средств |

|||||||||

|

|

|

|

|

|

|

|

||

|

Прирост притока |

|

|

|

|

|

|

|

|

5 |

нарастающим |

- |

0,0 |

220,0 |

440,0 |

660,0 |

880,0 |

1 100,0 |

|

|

итогом |

|

|

|

|

|

|

|

|

|

Прирост оттока |

|

|

|

|

|

|

|

|

6 |

нарастающим |

- |

229,4 |

382,7 |

512,0 |

639,3 |

764,7 |

888,1 |

|

|

итогом |

|

|

|

|

|

|

|

|

7 |

Коэффициент |

- |

0,9578 |

0,8787 |

0,8062 |

0,7396 |

0,6785 |

0,6225 |

|

дисконтирования |

|||||||||

|

|

|

|

|

|

|

|

||

|

Дисконтированный |

|

|

|

|

|

|

|

|

8 |

прирост притока |

- |

0,0 |

193,3 |

177,4 |

162,7 |

149,3 |

137,0 |

|

|

средств |

|

|

|

|

|

|

|

|

|

Дисконтированный |

|

|

|

|

|

|

|

|

9 |

прирост оттока |

|

219,8 |

134,7 |

104,2 |

94,2 |

85,1 |

76,8 |

|

|

средств |

|

|

|

|

|

|

|

|

|

Прирост |

|

|

|

|

|

|

|

|

|

дисконтированного |

|

|

|

|

|

|

|

|

10 |

притока |

|

0,0 |

193,3 |

370,7 |

533,4 |

682,7 |

819,6 |

|

|

нарастающим |

|

|

|

|

|

|

|

|

|

итогом |

|

|

|

|

|

|

|

|

|

Прирост |

|

|

|

|

|

|

|

|

|

дисконтированного |

|

|

|

|

|

|

|

|

11 |

оттока |

- |

219,8 |

354,5 |

458,7 |

552,9 |

637,9 |

714,8 |

|

|

нарастающим |

|

|

|

|

|

|

|

|

|

итогом |

|

|

|

|

|

|

|

|

Подставим значения, найденные в табл. 7, в формулы (3) и (4),

получим:

ИД з |

|

1100,0 |

1,2384 , |

ИДдз |

|

819,6 |

1,1466 . |

||

|

888,1 |

714,8 |

|||||||

|

|

|

|

|

|

||||

Поскольку индекс доходности дисконтированных затрат больше единицы, то он характеризует проект как эффективный.

21

Индекс доходности дисконтированных инвестиций рассчитаем по формуле (6) по данным табл. 6. Получаем

ИДди |

1 |

|

104,9 |

|

1,3146 . |

|

|

|

|||

|

0,9578 22,0 |

|

|||

|

328,0 |

0,8787 |

|||

Инвестиционный проект является эффективным, так как индекс доходности дисконтированных инвестиций больше единицы.

На основании рассчитанных показателей можно сделать общий вывод о коммерческой эффективности инвестиционного проекта.

Рассмотрим второй вариант. В табл. 8 представлены исходные данные инвестиционного проекта. Расчетный период проекта – 3 года. В

первом полугодии предусматривается осуществление капитальных вложений, в последующий период предусмотрена промышленная эксплуатация с выходом на проектный объем производства.

|

|

Таблица 8 |

|

|

Исходные данные инвестиционного проекта |

||

|

|

|

|

№ |

Показатели |

Проектные значения |

|

|

|

|

|

1 |

Объем производства в год, тыс. т./год |

200,0 |

|

2 |

Полная себестоимость одной тонны, руб./т. |

6 500 |

|

|

|

|

|

3 |

Средняя норма амортизации по объектам основных средств, |

10 |

|

% |

|||

|

|

||

4 |

Цена, руб./т. |

9 000 |

|

5 |

Капитальные вложения, финансируемые за счет |

250 |

|

собственных средств, млн. руб., в том числе: |

|||

|

|

||

6 |

- в основные средства, млн. руб. |

228 |

|

7 |

- в оборотные средства, млн. руб. |

22 |

|

8 |

Капитальные вложения, финансируемые за счет заемных |

100,0 |

|

средств (кредит банка), млн. руб., в том числе: |

|||

|

|

||

9 |

- в основные средства |

100,0 |

|

10 |

Расчетный период, годы |

3 |

|

11 |

Норма доходности, % |

4 |

|

12 |

Рисковая надбавка, % |

5 |

|

13 |

Ставка рефинансирования ЦБ РФ, % |

10 |

|

14 |

Процентная ставка банковского кредита, % |

20 |

|

|

22 |

|

|

В табл. 9 представлен расчет величины процентов за кредит и график погашения основного долга.

Таблица 9

Расчет величины процентов за кредит, млн. руб.

№ |

Показатели |

Шаги расчетного периода (полугодия) |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

|

|||||||

|

Капитальные вложения в основные |

|

|

|

|

|

|

|

1 |

средства, финансируемые за счет |

228,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

|

собственных средств |

|

|

|

|

|

|

|

|

Капитальные вложения в основные |

|

|

|

|

|

|

|

2 |

средства, финансируемые за счет |

100,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

|

кредита банка |

|

|

|

|

|

|

|

3 |

Возврат (погашение) кредита |

0,0 |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

|

4 |

Остаток кредита |

100,0 |

80,0 |

60,0 |

40,0 |

20,0 |

0,0 |

|

5 |

Проценты за кредит, в том числе: |

0,0 |

10,0 |

8,0 |

6,0 |

4,0 |

2,0 |

|

|

|

|

|

|

|

|

|

|

|

- проценты, включаемые в расходы, |

|

|

|

|

|

|

|

6 |

учитываемые в целях |

0,0 |

5,5 |

4,4 |

3,3 |

2,2 |

1,1 |

|

|

налогообложения прибыли |

|

|

|

|

|

|

|

|

- проценты, включаемые в расходы, |

|

|

|

|

|

|

|

7 |

не учитываемые в целях |

0,0 |

4,5 |

3,6 |

2,7 |

1,8 |

0,9 |

|

|

налогообложения прибыли |

|

|

|

|

|

|

|

В табл. 10 представлен расчет величины налога на имущество

(налоговая ставка налога на имущество - 2,2%).

Таблица 10

Расчет величины налога на имущество, млн. руб.

№ |

Показатели |

Шаги расчетного периода (полугодия) |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

|

|||||||

|

Первоначальная стоимость |

|

|

|

|

|

|

|

1 |

основных средств, вводимых в |

328,0 |

328,0 |

328,0 |

328,0 |

328,0 |

328,0 |

|

|

эксплуатацию по проекту |

|

|

|

|

|

|

|

|

Амортизационные отчисления на |

|

|

|

|

|

|

|

2 |

основные средства, введенные в |

0,0 |

16,4 |

16,4 |

16,4 |

16,4 |

16,4 |

|

|

эксплуатацию по проекту |

|

|

|

|

|

|

|

3 |

То же нарастающим итогом |

0,0 |

16,4 |

32,8 |

49,2 |

65,6 |

82,0 |

|

|

|

|

|

|

|

|

|

|

|

Остаточная стоимость основных |

|

|

|

|

|

|

|

4 |

средств, вводимых в |

328,0 |

311,6 |

295,2 |

278,8 |

262,4 |

246,0 |

|

|

эксплуатацию по проекту |

|

|

|

|

|

|

|

23

Продолжение таблицы 10

№ |

Показатели |

Шаги расчетного периода (полугодия) |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

|

|||||||

|

Налоговая база налога на |

|

|

|

|

|

|

|

|

имущество (средняя остаточная |

|

|

|

|

|

|

|

5 |

стоимость введенных в |

164,0 |

319,8 |

303,4 |

287,0 |

270,6 |

254,2 |

|

|

эксплуатацию объектов |

|

|

|

|

|

|

|

|

основных средств) |

|

|

|

|

|

|

|

6 |

Налог на имущество |

1,8 |

3,5 |

3,3 |

3,2 |

3,0 |

2,8 |

|

В табл. 11 представлен расчет величины выручки и валовой полной

себестоимости продукции.

Таблица 11

Расчет величины выручки и валовой (суммарной) полной себестоимости продукции

№ |

Показатели |

Шаги расчетного периода (полугодия) |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

|

|||||||

1 |

Объем производства продукции, |

0,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

тыс. т. |

||||||||

|

|

|

|

|

|

|

||

2 |

Цена продукции, руб./т. |

9 000 |

9 000 |

9 000 |

9 000 |

9 000 |

9 000 |

|

|

|

|

|

|

|

|

|

|

|

Полная себестоимость одной |

|

|

|

|

|

|

|

3 |

тонны (без учета процентов за |

0,0 |

6 500 |

6 500 |

6 500 |

6 500 |

6 500 |

|

кредит и налога на имущество), |

||||||||

|

|

|

|

|

|

|

||

|

руб./т. |

|

|

|

|

|

|

|

4 |

Выручка (доход) от реализации |

0,0 |

900,0 |

900,0 |

900,0 |

900,0 |

900,0 |

|

продукции, млн. руб. |

||||||||

|

|

|

|

|

|

|

||

|

Валовая (суммарная) полная |

|

|

|

|

|

|

|

5 |

себестоимость продукции, млн. |

1,8 |

663,5 |

661,3 |

659,2 |

657,0 |

654,8 |

|

|

руб., в том числе: |

|

|

|

|

|

|

|

|

расходы, учитываемые в целях |

|

|

|

|

|

|

|

6 |

налогообложения прибыли |

1,8 |

659,0 |

657,7 |

656,5 |

655,2 |

653,9 |

|

(включаемые в полную |

||||||||

|

|

|

|

|

|

|

||

|

себестоимость), в том числе: |

|

|

|

|

|

|

|

7 |

амортизационные отчисления |

0,0 |

16,4 |

16,4 |

16,4 |

16,4 |

16,4 |

|

|

|

|

|

|

|

|

|

|

8 |

проценты за кредит |

0,0 |

5,5 |

4,4 |

3,3 |

2,2 |

1,1 |

|

|

|

|

|

|

|

|

|

|

9 |

налог на имущество |

1,8 |

3,5 |

3,3 |

3,2 |

3,0 |

2,8 |

|

|

|

|

|

|

|

|

|

|

|

расходы, не учитываемые в целях |

|

|

|

|

|

|

|

10 |

налогообложения прибыли |

0,0 |

4,5 |

3,6 |

2,7 |

1,8 |

0,9 |

|

(включаемые в полную |

||||||||

|

|

|

|

|

|

|

||

|

себестоимость), в том числе: |

|

|

|

|

|

|

|

11 |

проценты за кредит |

0,0 |

4,5 |

3,6 |

2,7 |

1,8 |

0,9 |

|

|

|

|

|

|

|

|

|

|

В табл. 12 представлен расчет величины налога на прибыль в целях

налогового учета (налоговая ставка налога на прибыль - 20%).

24

Таблица 12

Расчет величины налога на прибыль, млн. руб.

№ |

Показатели |

Шаги расчетного периода (полугодия) |

|||||||

1 |

2 |

3 |

4 |

|

5 |

|

6 |

||

|

|

|

|

||||||

1 |

Доходы, в том числе: |

328,0 |

922,0 |

900,0 |

900,0 |

|

900,0 |

|

900,0 |

|

доходы, учитываемые при |

|

|

|

|

|

|

|

|

2 |

определении налоговой базы |

0,0 |

900,0 |

900,0 |

900,0 |

|

900,0 |

|

900,0 |

|

налога на прибыль, в том числе: |

|

|

|

|

|

|

|

|

3 |

доходы от реализации |

0,0 |

900,0 |

900,0 |

900,0 |

|

900,0 |

|

900,0 |

|

|

|

|

|

|

|

|

|

|

4 |

внереализационные |

0,0 |

0,0 |

0,0 |

0,0 |

|

0,0 |

|

0,0 |

доходы |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

доходы, не учитываемые при |

|

|

|

|

|

|

|

|

5 |

определении налоговой базы |

328,0 |

22,0 |

0,0 |

0,0 |

|

0,0 |

|

0,0 |

|

налога на прибыль |

|

|

|

|

|

|

|

|

6 |

Расходы, в том числе: |

329,8 |

683,5 |

681,3 |

679,2 |

|

677,0 |

|

674,8 |

|

|

|

|

|

|

|

|

|

|

|

расходы, учитываемые в целях |

|

|

|

|

|

|

|

|

7 |

налогообложения прибыли, в том |

1,8 |

659,0 |

657,7 |

656,5 |

|

655,2 |

|

653,9 |

|

числе: |

|

|

|

|

|

|

|

|

8 |

расходы, связанные с |

1,8 |

653,5 |

653,3 |

653,2 |

|

653,0 |

|

652,8 |

производством и реализацией |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

9 |

внереализационные расходы |

0,0 |

5,5 |

4,4 |

3,3 |

|

2,2 |

|

1,1 |

|

|

|

|

|

|

|

|

|

|

10 |

расходы, не учитываемые в целях |

328,0 |

24,5 |

23,6 |

22,7 |

|

21,8 |

|

20,9 |

налогообложения прибыли |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

11 |

Налоговая база налога на |

-1,8 |

241,0 |

242,3 |

243,5 |

|

244,8 |

|

246,1 |

прибыль |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

12 |

Налог на прибыль |

0,0 |

48,2 |

48,5 |

48,7 |

|

49,0 |

|

49,2 |

|

|

|

|

|

|

|

|

||

|

В табл. 13 представлен расчет интегрального экономического |

||||||||

эффекта. |

|

|

|

|

|

|

|

|

|

|

Коэффициент дисконтирования рассчитывается |

исходя |

из |

нормы |

|||||

дисконта, которая составляет 9% (4% - рисковая надбавка и 5% - норма доходности).

25

Таблица 13

Расчет интегрального экономического эффекта, млн. руб.

№ |

Показатели |

Шаги расчетного периода (полугодия) |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

|

|||||||

1 |

Приток средств, в том числе: |

0,0 |

900,0 |

900,0 |

900,0 |

900,0 |

900,0 |

|

2 |

выручка от реализации |

0,0 |

900,0 |

900,0 |

900,0 |

900,0 |

900,0 |

|

продукции |

||||||||

|

|

|

|

|

|

|

||

3 |

Отток средств, в том числе: |

229,8 |

737,3 |

713,4 |

711,5 |

709,5 |

707,6 |

|

|

|

|

|

|

|

|

|

|

4 |

капитальные вложения за счет |

228,0 |

22,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

собственных средств |

||||||||

|

|

|

|

|

|

|

||

5 |

операционные затраты |

1,8 |

647,1 |

644,9 |

642,8 |

640,6 |

638,4 |

|

|

|

|

|

|

|

|

|

|

6 |

возврат (погашение) кредита |

0,0 |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

|

|

|

|

|

|

|

|

|

|

7 |

налог на прибыль |

0,0 |

48,2 |

48,5 |

48,7 |

49,0 |

49,2 |

|

|

|

|

|

|

|

|

|

|

8 |

Чистый доход |

-229,8 |

162,7 |

186,6 |

188,5 |

190,5 |

192,4 |

|

|

|

|

|

|

|

|

|

|

9 |

Коэффициент дисконтирования |

0,9578 |

0,8787 |

0,8062 |

0,7396 |

0,6785 |

0,6225 |

|

|

|

|

|

|

|

|

|

|

10 |

Дисконтированный прирост |

-220,1 |

143,0 |

150,4 |

139,4 |

129,2 |

119,8 |

|

чистого дохода |

||||||||

|

|

|

|

|

|

|

||

11 |

То же нарастающим итогом |

-220,1 |

-77,2 |

73,3 |

212,7 |

342,0 |

461,7 |

|

|

|

|

|

|

|

|

|

|

Из табл. 13 видно, что интегральный экономический эффект инвестиционного проекта составляет 461,7 млн. руб. Поскольку интегральный экономический эффект больше нуля, то проект является эффективным. В данном случае прирост чистого дохода рассматривается в проекте как экономический эффект. После дисконтирования и вычисления суммы элементов потока дисконтированного прироста чистого дохода находится интегральный (суммарный) экономический эффект.

Срок окупаемости наступает на 3 шаге. При этом можно более точно определить срок окупаемости из выражения:

Т ок 2 150,477,2 2,5133 шага.

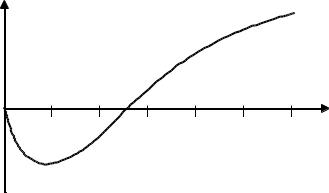

Так как срок окупаемости меньше расчетного периода, то отсюда следует эффективность проекта. На рис. 5 представлен финансовый профиль инвестиционного проекта.

26

ИЭЭ, млн. руб.

|

|

|

|

|

|

Шаги расчетного |

|

|

|

|

|

|

периода, |

1 |

2 |

3 |

4 |

5 |

6 |

полугодия |

|

|

|

|

|

|

Рис. 5.2. Финансовый профиль инвестиционного проекта

Внутренняя норма доходности проекта составляет 72 %. Поскольку внутренняя норма доходности больше проектной нормы дисконта (9%), то это показывает эффективность проекта.

Для расчета индекса доходности затрат и индекса доходности дисконтированных затрат по формулам (3) и (4) необходимо осуществить промежуточные расчеты, представленные в табл. 14.

Таблица 14

Расчет суммы притоков и оттоков средств, млн. руб.

№ |

Показатели |

|

Шаги расчетного периода (полугодия) |

|||||

1 |

|

2 |

3 |

4 |

5 |

6 |

||

|

|

|

||||||

1 |

Приток средств |

0,0 |

|

900,0 |

900,0 |

900,0 |

900,0 |

900,0 |

|

|

|

|

|

|

|

|

|

2 |

Отток средств |

229,8 |

|

737,3 |

713,4 |

711,5 |

709,5 |

707,6 |

|

|

|

|

|

|

|

|

|

3 |

Приток средств нарастающим |

0,0 |

|

900,0 |

1 800,0 |

2 700,0 |

3 600,0 |

4 500,0 |

итогом |

|

|||||||

|

|

|

|

|

|

|

|

|

4 |

Отток средств нарастающим |

229,8 |

|

967,1 |

1 680,5 |

2 392,0 |

3 101,5 |

3 809,1 |

итогом |

|

|||||||

|

|

|

|

|

|

|

|

|

5 |

Коэффициент |

0,9578 |

|

0,8787 |

0,8062 |

0,7396 |

0,6785 |

0,6225 |

дисконтирования |

|

|||||||

|

|

|

|

|

|

|

|

|

6 |

Дисконтированный приток |

0,0 |

|

790,9 |

725,6 |

665,7 |

610,7 |

560,3 |

средств |

|

|||||||

|

|

|

|

|

|

|

|

|

7 |

Дисконтированный отток |

220,1 |

|

647,9 |

575,1 |

526,2 |

481,5 |

440,5 |

средств |

|

|||||||

|

|

|

|

|

|

|

|

|

8 |

Дисконтированный приток |

0,0 |

|

790,9 |

1 516,4 |

2 182,1 |

2 792,8 |

3 353,0 |

нарастающим итогом |

|

|||||||

|

|

|

|

|

|

|

|

|

9 |

Дисконтированный отток |

220,1 |

|

868,0 |

1 443,1 |

1 969,4 |

2 450,8 |

2 891,3 |

нарастающим итогом |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

27 |

|

|

|

|

||

Подставим значения, найденные в табл. 14, в формулы (3) и (4),

получим:

ИД з 4500,03809,1 1,1814 ,

ИДдз 3353,02891,3 1,1597 .

Поскольку индекс доходности дисконтированных затрат больше единицы, то он характеризует проект как эффективный.

Индекс доходности дисконтированных инвестиций рассчитаем по формуле (6) по данным табл. 13. Получаем:

ИДди |

1 |

|

461,7 |

2,3847 . |

|

|

|||

|

0,9578 22,0 0,8787 |

|||

|

328,0 |

|

||

Инвестиционный проект является эффективным, так как индекс доходности дисконтированных инвестиций больше единицы.

На основании рассчитанных показателей можно сделать общий вывод о коммерческой эффективности инвестиционного проекта.

Рассмотрим третий вариант. В табл. 15 представлены исходные данные инвестиционного проекта. Расчетный период проекта – 3 года. В

первом полугодии предусматривается осуществление капитальных вложений, в последующий период предусмотрена промышленная эксплуатация с выходом на проектный объем производства.

В данном варианте капитальные вложения осуществляются в действующее производство полуфабрикатов, то есть изделий, которые будут использоваться на данном предприятии в следующих переделах

(подвергаться дальнейшей переработке для производства готовой продукции внешнему потребителю). В этом варианте отсутствует цена

28

реализации и полная себестоимость производимой продукции

(полуфабриката), известна только производственная или цеховая себестоимость. В данном случае при расчете показателей коммерческой эффективности будет использоваться приростной метод.

|

|

Таблица 15 |

|

Исходные данные |

|

||

|

|

|

|

Показатели |

Базовые значения |

Проектные значения |

|

|

|

|

|

Объем производства в год, тыс.т./год |

160,0 |

200,0 |

|

Производственная себестоимость одной |

|

|

|

тонны (без учета процентов за кредит и |

21 500 |

20 000 |

|

налога на имущество), руб./т. |

|

|

|

Экономия за счет производственной |

- |

1 500 |

|

себестоимости, руб./т. |

|||

|

|

||

Капитальные вложения, финансируемые за |

|

|

|

счет собственных средств, млн. руб., в том |

- |

250,0 |

|

числе: |

|

|

|

- в основные средства |

- |

228,0 |

|

- в оборотные средства |

- |

22,0 |

|

Капитальные вложения, финансируемые за |

|

|

|

счет заемных средств (кредит банка), млн. |

- |

100,0 |

|

руб., в том числе: |

|

|

|

- в основные средства |

- |

100,0 |

|

Расчетный период, годы |

- |

3 |

|

Норма доходности, % |

- |

4 |

|

Рисковая надбавка, % |

- |

5 |

|

Процентная ставка банковского кредита, % |

- |

20 |

|

Средняя норма амортизации по объектам |

- |

10 |

|

основных средств, % |

|||

|

|

||

В табл. 16 представлен расчет величины процентов за кредит и |

|||

график погашения основного долга. |

|

|

|

29

Таблица 16

Расчет величины процентов за кредит, млн. руб.

№ |

Показатели |

Шаги расчетного периода (полугодия) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

||||||

|

Капитальные вложения в основные |

|

|

|

|

|

|

1 |

средства, финансируемые за счет |

228,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

собственных средств |

|

|

|

|

|

|

|

Капитальные вложения в основные |

|

|

|

|

|

|

2 |

средства, финансируемые за счет |

100,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

кредита банка |

|

|

|

|

|

|

3 |

Возврат (погашение) кредита |

0,0 |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

4 |

Остаток кредита |

100,0 |

80,0 |

60,0 |

40,0 |

20,0 |

0,0 |

5 |

Проценты за кредит, в том числе: |

0,0 |

10,0 |

8,0 |

6,0 |

4,0 |

2,0 |

|

|

|

|

|

|

|

|

|

- проценты, включаемые в расходы, |

|

|

|

|

|

|

6 |

учитываемые в целях налогообложения |

0,0 |

5,5 |

4,4 |

3,3 |

2,2 |

1,1 |

|

прибыли |

|

|

|

|

|

|

|

- проценты, включаемые в расходы, не |

|

|

|

|

|

|

7 |

учитываемые в целях налогообложения |

0,0 |

4,5 |

3,6 |

2,7 |

1,8 |

0,9 |

|

прибыли |

|

|

|

|

|

|

В табл. 17 представлен расчет величины налога на имущество

(налоговая ставка налога на имущество - 2,2%). В данном примере остаточная стоимость объектов основных средств, введенных в

эксплуатацию в базовом (допроектном) периоде, на начало расчетного периода составляет 50 млн. руб., а величина амортизационных отчислений на эти объекты основных средств за шаг расчетного периода составляет 5

млн. руб.

30