Sirotkin_Ekonomicheskaya_ocenka_effektivnosti

.pdfМинистерство образования и науки Российской Федерации

С.А. Сироткин

Экономическая оценка эффективности

Электронное текстовое издание

Учебно-методические указания по выполнению расчетной работы при изучении дисциплин «Экономическая оценка инвестиций» и «Инвестиции» студентами всех форм обучения специальностей «Экономика и управление на предприятии», «Менеджмент организации» и «Финансы и кредит»

Подготовлено кафедрой «Экономика и управление в промышленности»

В методических указаниях приведена методика технико-экономической оценки капитальных вложений в результате осуществления инженерных решений, направленных на совершенствование действующего производства и строительство нового производства на промышленном предприятии промышленности.

Нижний Тагил

2012

1

ОГЛАВЛЕНИЕ

1.ОБЩИЕ ПОЛОЖЕНИЯ ________________________________________3

2.РАЗДЕЛЫ ИНВЕСТИЦИОННОГО ПРОЕКТА _____________________4

3.МЕТОДИКИ РАСЧЕТА ДИНАМИЧЕСКИХ (ДИСКОНТИРУЕМЫХ) ПОКАЗАТЕЛЕЙ КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА В ГАЗОТРАНСПОРТНОЙ СИСТЕМЕ

(ПРОМЫШЛЕННОСТИ) _________________________________________6

3.1.Интегральный экономический эффект _________________________7

3.2.Внутренняя норма доходности _______________________________9

3.3.Срок окупаемости проекта__________________________________10

4.ПРИМЕР РАСЧЕТА ПОКАЗАТЕЛЕЙ КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ _____________13

БИБЛИОГРАФИЧЕСКИЙ СПИСОК ______________________________35

2

1. ОБЩИЕ ПОЛОЖЕНИЯ

Методические рекомендации рассматривают комплекс требований к выполнению расчетной работы по дисциплине «Инвестиции».

Целью расчетной работы является приобретения практических навыков осуществления оценки экономической целесообразности и выбора оптимального инвестиционного проекта с учетом нормативных документов, регламентирующих подходы к планированию потоков платежей, расчету налоговых выплат.

Для достижения цели в работе решаются следующие задачи:

определяется экономическая эффективность инвестиционных проектов по основным показателям эффективности: интегральный экономический эффект, срок окупаемости, индексы доходности и внутренняя норма доходности;

определяется финансовая реализуемость инвестиционных проектов по показателю cash flow;

проводится оценка инвестиционного риска инвестиционных проектов с использованием метода определения отзывчивости показателей эффективности;

определение оптимального инвестиционного проекта в условиях полной неопределенности с помощью теории стратегических игр по критериям Максимакса, Вальда и Сэвиджа;

выбор оптимального инвестиционного проекта в условиях частичной неопределенности по ожидаемым значениям показателей эффективности.

Впроцессе выполнения расчетной работы студент должен научиться

владеть основными методами стратегической оценки и выбора

3

оптимальных проектов, использовать различные критерии для определения стратегической привлекательности инвестиционных проектов, а также приобрести опыт использования нормативных,

справочных данных при расчете экономических показателей и составлении управленческой отчетности.

Расчетная работа предполагает подготовку студента к выполнению дипломного проекта и самостоятельной работы на предприятии.

Тема и содержание работы

Тема расчетной работы «Экономическая оценка инвестиционного проекта на промышленном предприятии».

Возможны другие темы расчетных работ, отражающие специфику оценки и выбора оптимальных проектов или исследовательскую направленность.

2. РАЗДЕЛЫ ИНВЕСТИЦИОННОГО ПРОЕКТА

I

Влияние технического перевооружения на технико-экономические показатели работы предприятия, цеха, участка. Недостатки применяемой техники и технологии (в дипломном проекте со ссылкой на предыдущие его разделы); сущность предлагаемых проектных результатов.

Выполняется качественное описание влияния предлагаемых проектных решений в виде последствий в изменении отдельных организационно-экономических результатов:

освоение новых видов продукции;

увеличение производственной мощности ведущего оборудования;

повышение ремонтопригодности оборудования;

4

снижение массы оборудования и изменение затрат на его изготовление, цены оборудования;

повышение надежности работы оборудования (изменение сроков службы деталей, узлов; снижение аварийных простоев и др.);

изменение норм расхода материальных затрат, трудовых затрат,

затрат на обслуживание и ремонт оборудования;

организация новых рабочих мест;

другие технико-организационные и экономические последствия.

По каждому направлению дается качественное описание последствий внедрения проектных результатов и их количественное изменение.

II

Рыночные аспекты целесообразности технического перевооружения.

Излагается взаимосвязь предлагаемых решений с учетом стратегии рынка оборудования, технологий и спроса на продукцию. Экспертная оценка материального обеспечения и рентабельности предлагаемых решений.

III

Расчет потребности в капитальных вложениях, выбор источников их финансирования. Выполняется расчет сметы предпроизводственных затрат

(стоимость конструкторского, технико-технологического обоснования),

которая в последующих расчетах включается в состав капитальных вложений. Определяются затраты на приобретение, реконструкцию основных производственных фондов и единовременных затрат в изменение оборотных средств.

IV

Расчет проектной себестоимости продукции, что требует наличия у студента калькуляции базовой себестоимости алюминия (алюминия-

5

сырца), полученной им на производственной или преддипломной практике.

V

Расчет потоков платежей основных экономических показателей, на основе которых будет осуществляться оценка экономической эффективности и финансовой реализуемости предлагаемых в дипломе мероприятий.

VI

Оценка экономической эффективности капитальных вложений,

предполагающая расчет показателей коммерческой эффективности. Кроме того, могут быть определены бюджетная и социальная эффективности проектных решений.

3. МЕТОДИКИ РАСЧЕТА ДИНАМИЧЕСКИХ

(ДИСКОНТИРУЕМЫХ) ПОКАЗАТЕЛЕЙ КОММЕРЧЕСКОЙ

ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА В

ГАЗОТРАНСПОРТНОЙ СИСТЕМЕ (ПРОМЫШЛЕННОСТИ)

К динамическим показателям коммерческой эффективности инвестиционного проекта в газотранспортной системе (промышленности)

относятся показатели, формируемые на основе показателя абсолютной эффективности инвестиций. Абсолютная эффективность инвестиций может быть рассчитана по формуле:

Э |

Эф j v j |

|

( П j O j ) v j |

|

|

О j v j |

O j v j |

, |

(1) |

||

6

где Эфj – экономический эффект, получаемый на j-м шаге расчетного периода, как разность между притоком и оттоком средств, руб.;

Пj –приток средств на j-м шаге расчетного периода, руб.;

Оj - отток средств на j-м шаге расчетного периода, руб.; vj – коэффициент дисконтирования.

Инвестиционный проект является эффективным, если показатель абсолютной эффективности инвестиций больше нуля. В этом случае выражение (1) будет больше нуля при положительном значении числителя,

который представляет собой накопленную сумму дисконтированных эффектов за весь расчетный период.

Для определения коммерческой эффективности инвестиционного проекта (в соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов) рассчитываются следующие показатели коммерческой эффективности:

1)интегральный экономический эффект (другие названия – чистый дисконтированный доход, ЧДД, интегральный эффект, Net Present Value, NPV);.

2)внутренняя норма доходности (другие названия – ВНД,

внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return, IRR).

3)срок окупаемости.

4)индексы доходности.

Данные показатели могут использоваться для выявления абсолютной и сравнительной эффективности и учитывают общепринятые для всех развитых стран международные требования к планированию и критериям оценки эффективности инвестиционных проектов.

3.1. Интегральный экономический эффект

7

Интегральный экономический эффект (ИЭЭ) определяется как сумма экономических эффектов за расчетный период, дисконтированных к началу первого шага. Другим словами, чистый дисконтированный доход характеризует превышение дисконтированного притока средств над дисконтированным оттоком средств за расчетный период:

T |

T |

|

ИЭЭ П j |

О j v j Эф j v j , |

(2) |

j 1 |

j 1 |

|

где Т – горизонт расчета (продолжительность расчетного периода).

Если ИЭЭ положителен, то проект является эффективным (при данной норме дисконта) и может быть принять к реализации. Чем больше ИЭЭ, тем более эффективен проект, а, значит, должен быть более предпочтительным для инвестора. Доказательство этого условия вытекает из формулы (1), поскольку ИЭЭ есть ни что иное, как числитель в этой формуле, который должен быть положительным, чтобы проект считался эффективным.

Свойства интегрального экономического эффекта:

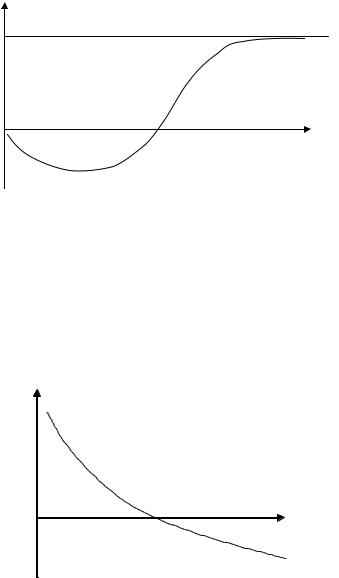

1) Чем больше расчетный период, тем, как правило, ИЭЭ больше.

При этом следует иметь в виду, что чрезмерное увеличение продолжительности периода отдачи капитальных вложений не всегда целесообразно. С увеличением периода отдачи (расчетного периода)

прирост величины ИЭЭ снижается и стремится, как правило, к нулю, а

абсолютная величина ИЭЭ – к некоторому пределу А. Зависимость ИЭЭ от времени показана на рис. 1. График зависимости интегрального экономического эффекта от времени называется финансовым профилем инвестиционного проекта и может иметь разный вид.

8

ИЭЭ

А

t

Рис. 1. Зависимость ИЭЭ от времени

2) С ростом нормы дисконта величина ИЭЭ сокращается.

Зависимость ИЭЭ от нормы дисконта показана на рис. 2.

ИЭЭ

ВНД |

i |

Рис. 2. Зависимость ИЭЭ от нормы дисконта (i)

3.2. Внутренняя норма доходности

Внутренняя норма доходности (ВНД) представляет собой такую ставку дисконтирования, при которой интегральный экономический эффект равен нулю. Значение ВНД определяется из уравнения:

ИЭЭ(i) = 0.

9

При нахождении корней этого уравнения находится только одно действительное решение.

Значение ВНД, при котором проект можно считать эффективным,

должно превышать проектное значение ставки приведения или, по крайней мере, быть равным этому значению.

Графически ВНД может быть определено в точке пересечения функции ИЭЭ(i) с осью абсцисс (рис. 2).

Нахождение точного решения уравнения ИЭЭ(i) = 0 регулярными методами не всегда представляется возможным, поскольку данное уравнение может иметь степень выше второй и соответственно количество корней, равное степени. При этом действительным корнем уравнения будет только один (остальные корни – комплексные). Поэтому нахождение ВНД проводится с помощью численных методов, позволяющих с заданной точностью приближенно найти действительное решение данного уравнения через несколько итераций.

3.3. Срок окупаемости проекта

Срок окупаемости проекта (Ток) – это такой период времени (от начала осуществления проекта), по истечении которого интегральный экономический эффект становится и в дальнейшем остается неотрицательным.

Этот показатель позволяет определить, сколько времени понадобится инвестору для возмещения осуществленных инвестиционных затрат. Чем короче срок окупаемости, тем быстрее будут возмещены затраты. Проект является эффективным, если срок окупаемости меньше расчетного периода. Это видно на рис. 3, где после наступления срока окупаемости график функции ИЭЭ(t) находится выше оси абсцисс.

Срок окупаемости рассчитается из уравнения: ИЭЭ(t) = 0.

10