Лекции Паномаренко М.М. / Рубежное тестирование 2 ответы

.pdf1. Что понимают под основными средствами? Перечислите критерии относения имущества предприятия к основным средствам

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или обычный операционный цикл, если он превышает 12 месяцев.

Требования к основным средствам:

1.Объект предназначен для использования в производстве продукции;

2.Объект предназначен для использования свыше 12 месяцев;

3.Организация не предполагает перепродажи;

4.Объект способен приносить экономические выгоды;

5.Сроком полезного использования – срок, в течение которого объект приносит прибыль;

6.Стоимость объекта составляет более 40000 рублей за единицу. Единица - объект, на который заведена инвентарная карточка.

2. Какие способы начисления амортизации основных средств регламентируются нормативными документами?

Вбухгалтерском учете существует 4 метода начисления амортизации:

1.Линейный: годовая сумма амортизации определяется по начальной или текущей стоимости основного средства и нормам амортизации

2.Способ уменьшаемого остатка: годовая норма амортизации рассчитывается, как 100%/СПИ * коэффициент ускорения, где коэффициент ускорения - коэффициент, позволяющий быстрее списать стоимость основного производства, который регламентируется государством. Остаточная стоимость = первоначальная стоимость - сумма амортизации. Годовая сумма амортизации = остаточная стоимость * годовая норма амортизации.

3.Способ списания по сумме чисел лет сроком полезного использования. Сумма срока полезного использования считается как 1+2+3+4=10, если СПИ=4 года.

4.Способ списания стоимости пропорционально объему выпускаемой продукции

Налоговый учет начисления амортизации основных средств: линейный и нелинейный.

3. Затраты на модернизация и реконструкцию основных средств после их окончания относят: в)увеличение первоначальной стоимости

4. Нематериальные активы – это объекты учета: а) не обладающие материальновещественной формой, но приносящие постоянно или длительное время доход.

5. Первоначальной стоимостью нематериальных активов, приобретенных за плату, является: в) сумма фактических затрат на приобретение

6. Амортизационные отчисления по НМА начисляются: в) 3 способами.

Нормативными документами определены следующие способы начисления амортизации:

1.линейный способ;

2.способ уменьшаемого остатка;

3.способ списания стоимости пропорционально объему продукции (работ).

7. Какой вид имущества относится к материальным ресурсам?

Классификация материальных ресурсов:

1.Сырье и основные материалы – вещественная сторона производства: сельское хозяйство, добывающая промышленность, обрабатывающая промышленность;

2.Вспомогательных материалы – содействуют основному производственными процессу: смазочные материалы, инструменты, рабочая одежда, краски;

3.Топливо;

4.Тара и тарные материалы;

5.Прочие материалы понимаются отходы производства (обрезки, стружка, опилки и т.п.), неисправимый брак.

Кматериалам также относятся инвентарь, инструмент, хозяйственные принадлежности, а также специальная оснастка и спецодежда и другие средства труда, которые включаются в состав средств в обороте.

8. В какой оценке могут отражаться материальные ресурсы в текущем учете? В отчетности организации?

Материальные производственные ценности учитываются в соответствии с ПБУ 5/01 "Учет МПЗ". Материальные запасы могут оцениваться тремя способами:

1.По средней себестоимости;

2.По себестоимости каждой единицы;

3.По себестоимости первых по времени приобретения материальнопроизводственных запасов (способ ФИФО).

9. Какие формы и системы оплаты труда используются организациями?

1.Повременная – работник получает денежное или иное вознаграждение в зависимости от количества отработанного времени.

2.Повременно-премиальная

3.Прямая сдельная зарплата – заработок рабочему начисляется за каждую единицу произведенной продукции или выполненного объема работ по специальным расценкам

4.Сдельно-премиальная

5.Сдельно-прогрессивная

6.Косвенно-сдельная

10. Из каких источников производятся выплаты за время нетрудоспособности?

Первые 3 дня оплачивает организация, оставшиеся дни – фонд социального страхования.

11. Основанием для начисления оплаты труда работникам при повременной оплате является: г) табель.

12. Перечислите виды и ставки страховых взносов, исчисляемых с фонда оплаты труда:

Пенсионный фонд 22%. Сотрудники, старше 1967 вся часть на пенсию. Младше - 6% накопительная, 16% - страховая. д20 к69.1

Фонд социального страхования 2,9% 3 дня оплачивает работодатель. Д20 к69.3

Фонд медицинского страхования 5.1% д20 к69.11

Фонд страхования несчастных случаев 0,2-3%

13. Нижний предел величины ежемесячной зарплаты труда должен быть не ниже: б) прожиточного минимума РФ.

Минимальная заработная плата (минимальный размер оплаты труда) - гарантируемый федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму рабочего времени при выполнении простых работ в нормальных условиях труда (п. 2 ст. 129 ТК РФ). Размер минимальной оплаты труда не может быть ниже размера прожиточного минимума трудоспособного человека.

14. Учет готовой продукции ведется: б) в учетных показателях и по фактической себестоимости.

15. На счете 43 «Готовая продукция» готовая продукция учитывается: б) по фактической производственной себестоимости

16. По дебету счета 40 «Выпуск продукции» отражается: г) фактическая себестоимость продукции.

17. На каких счетах отражаются суммы входящего НДС и подлежащего уплате в бюджет?

«Входной» налог определяется на счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и в дальнейшем может быть принят (опять-таки, плательщиком НДС) к вычету (в учете это отражается проводкой Дебет 68-НДС Кредит

193 ).

18. Какие документы необходимо приложить к авансовому отчету?

Кассовые чеки, бланки строгой отчетности, товарные чеки.

19. Оплата суточных при нахождения работника в командировке по РФ производится в размере: в) 700 рублей.

20. Возможно ли на счете 71 «Расчеты с подотчетными лицами» наличие дебетового и кредитового сальдо?

Да

21. Укажите состав и перечислите основные классификации затрат на производство?

По экономическим:

материальные,

расходы по зарплате труда и социальным нуждам,

амортизация ОС;

По статьям калькуляции:

сырье и материалы,

покупные изделия и полуфабрикаты,

топливо и энергия,

заработная плата производственных рабочих,

расходы на подготовку и освоения производства,

амортизация предметов труда,

общепроизводственные и общехозяйственные расходы;

По способу возмещения: возмещаемые из прибыли (затраты на рекламу), возмещаемые из себестоимости продукции.

Прямые затраты - затраты, которые можно отнести непосредственно на данный вид продукции: сырье, заработная плата рабочих, амортизация оборудования.

Косвенные затраты - общепроизводственные и общехозяйственные затраты, которые разделяются между несколькими видами продукции.

По технико-экономическому назначению:

производственные (предусмотрены сметой),

непроизводственные (брак);

По отношению к объему производства:

переменные затраты (зависят от объема производства, прямо пропорциональны к объему производству),

условно-постоянные затраты (расходы на управление и реализацию производства;

По отношению к отчетном периоду:

затраты текущего периода,

затраты будущих периодов.

22. Каков порядок использования сырья и материалов в производстве и способы распределения их по видам продукции?

Порядок: снабжение – склад – производство.

Методы:

1.Нормативный метод

2.Метод коэффициентов

3.Метод пропорционально выпущенной продукции

4.Метод пропорционально сметным ставкам

5.Метод пропорционально нормативному выходу

23. Перечислите способы распределения косвенных расходов:

метод прямого распределения затрат;

пошаговый (последовательный) метод распределения затрат;

метод взаимного распределения затрат (двухсторонний)

24. Денежные расчеты между физическими лицами могут осуществляться путем: в) наличным и безналичным.

25. ВОПРОСА НЕТ

26. Из-за падения курса доллара при переоценке остатка средств на валютном счете на конец отчетного периода определена отрицательная курсовая разница. Бухгалтер должен произвести запись на счетах: г) Д91-К52

27. Что является налоговой базой для налога на добавленную стоимость?

Согласно п.1 ст. 53 НК РФ налоговая база – это стоимостная, физическая или иная характеристика объекта налогообложения. Например, организацией “А” организации “Б” поставлен товар на сумму 100 000 руб. Объектом обложения налогом на добавленную стоимость является реализация товара, налоговой базой является сумма, составляющая стоимость товара, т.е. 100 000 руб. В ст. 53 НК РФ особо подчеркивается, что НК РФ устанавливает налоговую базу и порядок ее определения по федеральным, региональным и местным налогам.

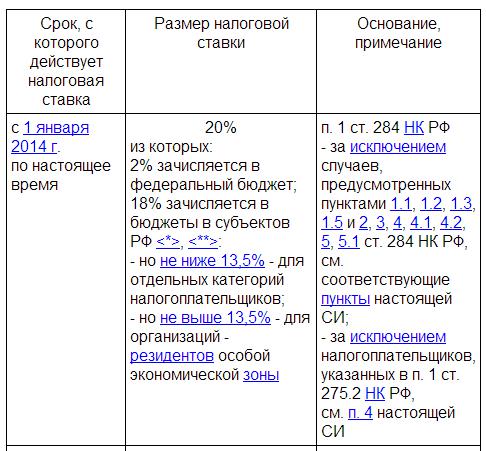

28. Перечислите ставки НДС и налога на прибыль.

НДС – 18%

Налог на прибыль (см. таблицу)

29. Сальдо на отчетную дату не имеет счет: в) 90 «Продажи»

Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 "Налог на добавленную стоимость", 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

30. Реформация баланса – это обнуление в конце или начале отчетного периода счета: в) 99 «Прибыли и убытки»

31. Величина собственного капитала организации определяется как:

В составе собственного капитала учитывают уставный, добавочный, резервный капиталы, нераспределенную прибыль, целевое финансирование.

32. Что является предметом и методом управленческого учета? Каковы его задачи?

Предметом управленческого учета выступает совокупность объектов в процессе цикла управления производством.

Методом управленческого учета называется совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета:

Документация;

Инвентаризация;

Оценка;

Группировка;

Нормирование.

Задачи управленческого учета:

учет наличия и движения материальных, финансовых и трудовых ресурсов и предоставление информации по ним менеджерам;

учет затрат и доходов и отклонений по ним от установленных норм, стандартов и смет по организации в целом, структурным подразделениям, центрам ответственности, группам изделий, технологическим решениям и другим позициям;

исчисление различных показателей фактической себестоимости продукции (работ, услуг) и отклонений их от нормативных и плановых показателей (полной производственной себестоимости, неполной производственной себестоимости, полной себестоимости реализованной продукции и т.п.);

определение финансовых результатов деятельности отдельных структурных подразделений по центрам ответственности, новым технологическим решениям, реализованным изделиям, выполненным работам и услугам и другим позициям;

контроль и анализ финансово-хозяйственной деятельности организации, ее структурных подразделений и других центров ответственности;

планирование финансово-хозяйственной деятельности организации в целом, ее структурных подразделений и других центров ответственности;

прогнозирование и оценка прогноза (предоставление заключения о воздействии ожидаемых в будущем событий на основе анализа прошлых событий и их количественная оценка для целей планирования);

составление управленческой отчетности и представление ее управленческому персоналу и специалистам для управления производством и принятия решений на перспективу.

33. Что такое постоянные и переменные затраты?

Постоянными (FC) называются затраты, величина которых не зависит от объемов выпуска продукции и остается неизменной в определенном диапазоне масштабов производства.

Переменные (VC) – это затраты, величина которых зависит от объемов выпускаемой продукции.

34. Чем система директ-костинг отличается от системы учета полной себестоимости?

Суть системы «директ - костинг» состоит в том, что себестоимость учитывается и планируется только в части переменных затрат, т.е. лишь переменные затраты распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы) собирают на отдельном счете, в калькуляцию не включают и периодически списывают на финансовые результаты, т.е. учитывают при расчете прибыли или убытков за отчетный период

35. В чем состоит разница между маржинальным доходом и прибылью?

Маржинальный доход — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

36. Что такое точка безубыточности?

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.