Определение стомости объекта оценки сравнительным подходом

|

Параметры |

Объект оценки |

Аналог 1 |

Аналог2 |

Аналог3 |

|

Цена продажи тыс.руб |

- |

5450 |

4800 |

4400 |

|

Площадь |

600 |

650 |

590 |

600 |

|

Цена продажи 1кв.м., тыс.руб |

|

8,38 |

8,14 |

7,33 |

|

Условия продажи |

Рыночные |

Рыночные |

Рыночные |

Рыночные |

|

Корректировка |

- |

1,0 |

1,0 |

1,0 |

|

Скорректированная стоимость, тыс.руб. |

|

8,38 |

8,14 |

7,33 |

|

Месторасположение |

о |

с/о |

о |

О |

|

Корректировка |

|

0,85 |

1,0 |

1,0 |

|

Скорректированная стоимость, тыс.руб. |

|

7,12 |

8,14 |

7,33

|

|

Материал стен |

п |

К |

к |

П |

|

Корректировка |

|

0,95 |

0,95 |

1,0 |

|

Скорректированная стоимость, тыс.руб. |

|

6,76 |

7,73 |

7,33 |

|

Состояние помещения |

хор |

Хор |

ср |

Ср |

|

Корректировка |

|

1,0 |

1,1 |

1,1 |

|

Скорректированная стоимость, тыс.руб. |

|

6,76 |

8,5 |

8,06 |

|

Весовой коофициент |

|

0,375 |

0,375 |

0,25 |

|

Взвешенное значение,тыс.руб. кв.м.

|

|

2,535 |

3,1875 |

2,015 |

|

Стоимость 1 кв.м., тыс.руб |

7,74 | |||

|

Стоимость объекта оценки, тыс.руб |

4644 | |||

Для расчёта весовых коэффициентов используем следующий логический подход: размер корректировки отражает уровень отличия объекта аналога от объекта оценки т.е. размер весового коэффициента обратно пропорционален размеру корректировки . В нашем случае размеры корректировок у аналога (по модулю) №1 (1-0,85)= 0,15, у аналога №2( 1,1-0,95)= 0,15, у аналога №3(1,1-1,0)=0,1

Очевидно что все полученные значения могут быть разделены на 0,1 -это значение минимального шага размер корректировки аналога №3.

Тогда составим уравнение

1,5х+1,5х+х=1

где х- значение доли весового коэффициента приходящегося на минимальный шаг корректировки,

х= 1/4=0,25

Учитывая обратную пропорциональность методом подбора числовых значений рассчитаем:

- размер весового коофициента объекта- аналога №1- 1,5*0,25 =0,375

-размер весового коофициента объекта- аналога №2 -1,5*0,25= 0,375

размер весового коофициента объекта- аналога №3 = 1*0,25=0,25

Выводы: 1.Стоимость объекта оценки на дату оценки в результате применения сравнительного подхода составила 4644000 руб.

2.Ввиду ограниченного количество количества объектов- аналогов для анализа информации была учтена информация по всем аналогам , полагая что крайние значения отсутствуют. Подход позволяет максимально учесть интересы потенциального покупателя

ОПРЕДЕЛЕНИЕ СТОМОСТИ ОБЪЕКТА ОЦЕНКИ ЗАТРАТНЫМ ПОДХОДОМ

1)Определим стоимость строительства объекта оценки С нс по формуле

Снс = 7000*600+(7000*600)*0,15+(7000*600+(7000*600)*0,15)*0,2=5796000 руб.

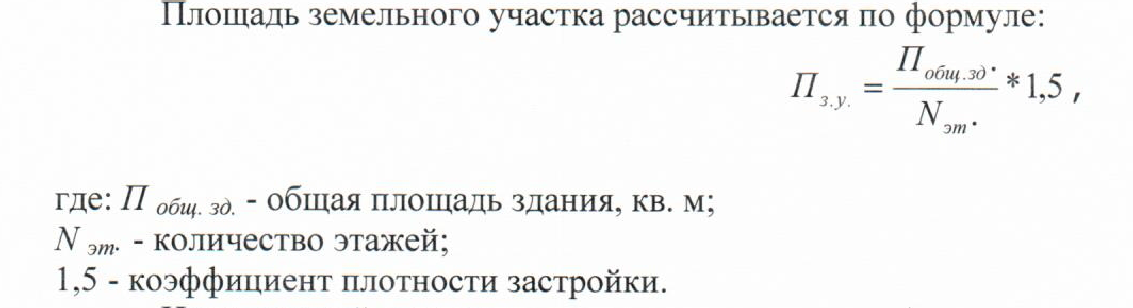

2)Определим площадь земельного участка Пуч по формуле:

Пу.ч.=600 * 1/1*1,5= 900 кв.м.

3)Рассчитаем накопленный строением износ Ин.

Ин= 1-(1-0,25*1,25)(1-0)(1-0,10)=1-0,69*0,9=0,379 или 37,9%

4)Рассчитаем стоимость земельного участка Сз по формуле:

Для этого определим цену земли путем перевода известной стоимости права аренды земельного к стоимости самого земельного участка методом капитализации земельной ренты (согласно п. 4. 3-гораздела Распоряжения Минимущества РФ от 06.03.2002 N 568-р (ред. от 31.07.2002 "Об утверждении методических рекомендаций по определению рыночной стоимости земельных участков" по следующей формуле):

Стоимость права аренды* 1/коофициент капитализации( ставка капитализации в %*1/100)

Тогда 1000*1/ 0,20=5000руб

Соответственно стоимость земельного участка:

5000*900=4500000 руб

5)Стоимость объекта оценки определим по следующей формуле

См=5796000 +4500000-5796000*0,379=8099316 руб

Выводы:

1.Стоимость объекта оценки на дату оценки в результате применения затратного подхода составила 8099316 руб

2.Затратный подход в нашем случае предполагал использование сведений об удельной стоимости строительства 1 квадратного метра объекта оценки. С учетом износа и стоимости земельного участка. При этом была рассчитана занимаемая объектом стоимость земельного участка исходя из метода капитализации рентной платы при допущении что рентная плата равна доходу от сдачи в аренду земельного участка.

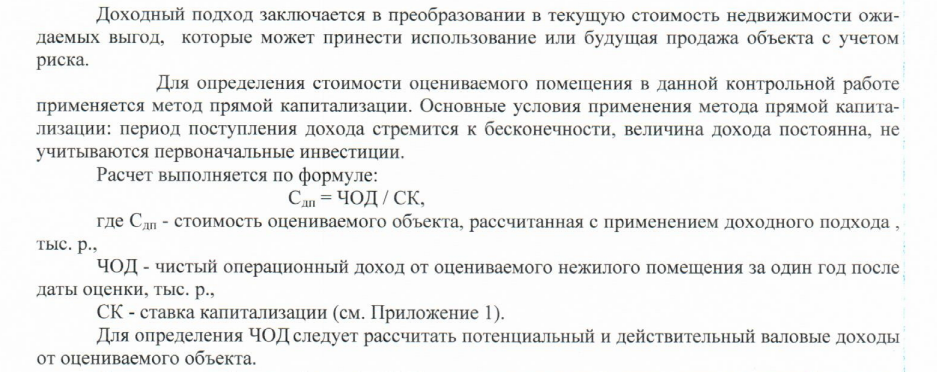

ОПРЕДЕЛЕНИЕ СТОМОСТИ ОБЪЕКТА ОЦЕНКИ ДОХОДНЫМ ПОДХОДОМ

В нашем случае ПВД= 200*600*12=1440000 руб.

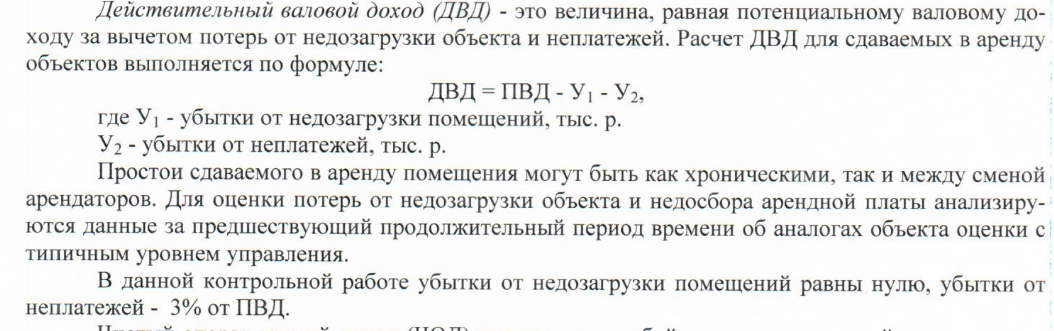

В нашем случае ДВД =1440000-0-1440000/100*3=1396800руб

![]()

1396800/100*10=139680руб

![]()

3599316/100*2=71986,32 руб

![]()

5796000/100*0,1=5796 руб

![]()

900*200*12 месяцев=2160000руб в год

![]()

5796000/100*1,85=107226руб

![]()

1396800/100*20=279360руб

|

№ п/п |

Показатели |

Ед .изм. |

Количество |

|

1 |

Ставка аренды за месяц |

р/кв.м. |

200 |

|

2 |

Площадь оцениваемого помещения |

кв.м.. |

600 |

|

3 |

ПВД за год(стр.1*стр.2*12 месяцев) |

тыс.руб |

1440 |

|

4 |

Убытки от недозагрузки помещений, смены арендатора, недосбора арендной платы( 3% от ПВД)( стр.3/100*3) |

тыс.руб. |

43,2 |

|

5 |

ДВД(стр.3-стр.4) |

тыс.руб. |

1396,8 |

|

6 |

Расходы арендодателя за 1 год, всего в том числе - по управлению(10% от ДВД), налог на имущество (2,0% от стоимости нового строительства с учетом износа (стоимость в затратном подходе), - на страхование (0,1% от стоимости нового строительства (стоимость в затратном подходе) , -плата за землю (5 руб за кв.м в месяц) -резервы(1,85% от стоимости нового строительства (стоимость в затратном подходе), -на эксплуатацию(20% от ДВД),

|

тыс.руб.

тыс.руб. тыс.руб.

тыс.руб.

тыс.руб.

тыс.руб.

тыс.кв.м |

139,68 719,9

5,8

45

10,7

279,4 |

|

7 |

ЧОД(стр.5-стр.6) |

тыс.руб. |

196,62 |

|

8 |

Ставка капитализации |

% |

20 |

|

9 |

Стоимость объекта оценки (стр7*1/стр8*100 )

|

тыс.руб. |

983,1 |

Выводы