Лабораторная+работа

.pdfРоссийский государственный торгово-экономический университет Тульский филиал Кафедра ОМиЕНД

Юдин С.В.

МАТЕМАТИКА

Лабораторные работы 1, 2, 3

Методические указания по выполнению

Тула - 2011

1

Лабораторная работа № 1. Формирование портфеля ценных бумаг

Формирование портфеля ценных бумаг. Модель Марковица. Минимизация риска при ограничении доходности снизу

Постановка задачи. Инвестор может вложить определенную сумму денег в приобретение пакетов акций нескольких (n) компаний. На основании анализа рынка и характеристик ценных бумаг было установлено, что средние значения ставок дохода равны соответственно mi, i=1…n, а их стандартные отклонения (которые, собственно, и являются риском ценной бумаги) - i, i=1…n. Также необходимо знать зависимости характеристик ценных бумаг друг от друга, которые выражаются через ковариационную матрицу (COV) или матрицу коэффициентов парной корреляции (R=||rij||, i, j=1…n).

Тогда доходность (или эффективность) портфеля ценных бумаг определяется как

n

mp xi mi .

i 1

Риск портфеля (или стандартное отклонение ставок дохода по портфелю) рассчитывается следующим образом:

p |

2 |

XT |

COV X |

|

|

|

|

|

|

|

p |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

. |

|

n |

|

n 1 |

n |

|

|

|

|

|

|

|

x2 |

2 |

2 |

|

x |

i |

x |

j |

r |

|

|

i |

i |

|

|

|

|

ij i j |

|||

|

i 1 |

|

i 1 |

j i |

1 |

|

|

|

|

|

Здесь и выше вектор XT=(x1, x2, …, xn) – вектор долей инвестиций, помещенных в каждый из видов актива (портфельные веса).

В модели Марковица допустимыми являются только стандартные портфели (без коротких позиций). Это приводит к следующим ограничением:

n

xi 1, xi 0 i .

i 1

Теперь можно сформулировать задачу.

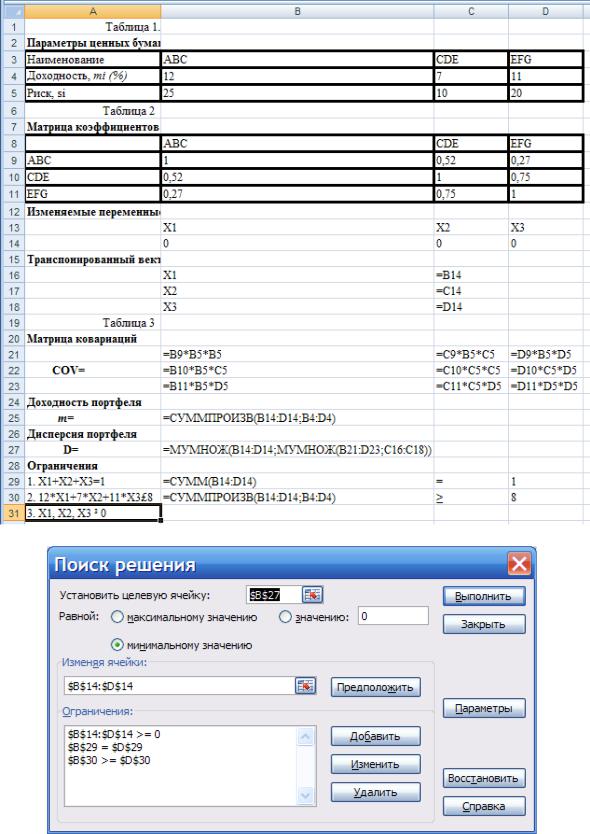

Сформировать портфель минимального риска с доходностью не менее 8% из ценных бумаг трех типов. Исходные данные приведены ниже

(см. табл. 5.5, табл. 5.6).

Таблица 5.5.

Параметры ценных бумаг

Наименование |

ABC |

CDE |

EFG |

Доходность, mi |

|

|

|

(%) |

12 |

7 |

11 |

Риск, σi |

25 |

10 |

20 |

Таблица 5.6.

2

|

|

Матрица коэффициентов корреляции |

|||||||||||||||

|

|

|

|

|

|

|

ABC |

|

|

|

CDE |

EFG |

|

|

|||

|

|

ABC |

|

|

|

|

|

1 |

|

0,52 |

0,27 |

|

|||||

|

|

CDE |

|

|

0,52 |

|

1 |

0,75 |

|

||||||||

|

|

EFG |

|

|

|

0,27 |

|

0,75 |

|

|

1 |

|

|||||

Целевая функция имеет вид: |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

p |

2 |

|

|

XT |

COV X |

|

|

|

|

|

|

|

|

||||

|

p |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

n |

|

|

n 1 |

n |

|

|

|

|

|

|

|

|

||||

|

|

x2 |

2 |

2 |

|

|

x |

i |

x |

j |

r |

j |

min |

||||

|

|

|

i |

i |

|

|

|

|

|

ij i |

|

|

|||||

|

i 1 |

|

|

i 1 |

j i 1 |

|

|

|

|

|

|

|

|

||||

Ограничения: |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

12 x1 |

|

7 x2 |

11 x3 |

8 |

|

|

|

|

|

|

|

|

|

||||

x1 x2 x3 1 x1 , x2 , x3 0

Решение будем искать в табличном процессоре Excel при помощи мастера поиска решений. Причина выбора MS Excel заключается в том, что только эти электронные таблицы имеют встроенные алгоритмы нелинейного программирования.

Шаги решения следующие.

1)Формируем таблицы 5.5 и 5.6.

2)Резервируем место для изменяемых переменных x1, x2, x3.

3)Транспонируем строку изменяемых переменных.

4)Рассчитываем матрицу ковариаций по формуле

COVij  ij rij

ij rij  i

i  j

j

5) Вычисляем дисперсию портфеля как функцию трех переменных

(x1, x2, x3):

|

n |

|

|

n 1 |

n |

|

|

|

|

|

|

D 2 |

x2 |

2 |

2 |

|

|

x |

x |

j |

r |

j |

XT COV X |

|

i |

i |

|

|

|

i |

|

ij i |

|

||

|

i 1 |

|

|

i 1 |

j i |

1 |

|

|

|

|

|

6) Вычисляем риск портфеля , который в данной задаче определяет целевую функцию (требуется минимизировать риск)

На рис. 5.33 представлен общий вид рабочего листа. На рис. 5.34 представлены все введенные формулы.

После подготовки данных вызываем мастер поиска решения через пункты меню «Данные» ==> «Поиск решения». Появляется панель «Поиск решения» (рис. 5.35).

Встроке «Установить целевую ячейку» указываем адрес В27 – в ней находится формула расчета дисперсии портфеля.

Помечаем «Равной минимальному значению».

Вокне «Изменяя ячейки» указываем адреса переменных (B14:D14).

3

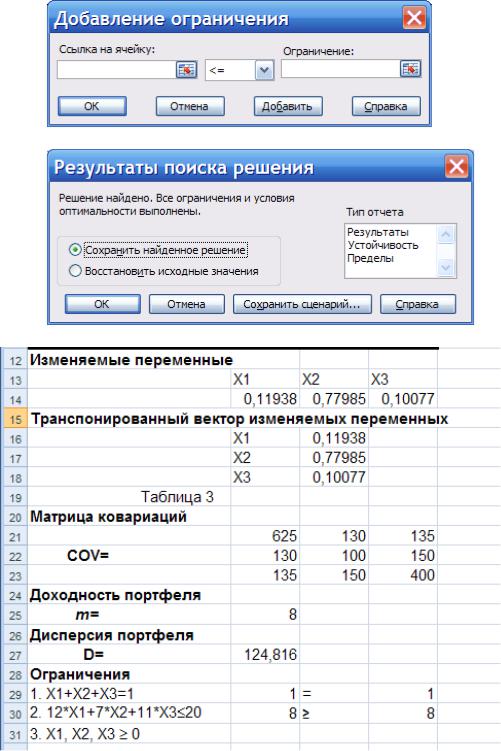

Далее, каждый раз нажимая кнопку «Добавить», вводим ограничения (панель ввода представлена на рис. 5.36). После ввода последнего ограничения нажимаем кнопку «Выполнить». Появляется информационное окно о нахождении решения (рис. 5.37).

Богатые возможности отчетов мастера поиска решений мы пока рассматривать не будем.

После нажатия кнопки «ОК» на рабочем листе появляются числовые данные решения (рис. 5.38).

Рис. 5.33. Подготовка исходных данных и формул.

4

Рис. 5.34. Расчетные формулы.

Рис. 5.35. Установка параметров мастера поиска решения.

5

Рис. 5.36. Панель ввода ограничений.

Рис. 5.37. Информационное сообщение.

Рис. 5.38. Результаты решения.

Итак, на акции ABC следует потратить 12% капитала, на акции CDE

– 78%, на акции EFG – 10%. Доходность составит 8%, а минимальная дисперсия – 124,8.

6

Лабораторная работа № 2. Проверка гипотезы о виде закона распределения.

По результатам наблюдения в течение 50 рабочих дней было установлено, что менеджер операционного зала банка обслуживал

следующее количество клиентов в день: |

|

|

|

|

|

|

|

|

|

|

|||||||||||

12 |

14 |

11 |

7 |

8 |

10 |

17 |

5 |

9 |

13 |

5 |

9 |

13 |

21 |

10 |

14 |

9 |

15 |

17 |

12 18 |

14 |

|

10 |

12 |

12 |

19 |

6 |

20 |

10 |

5 15 |

16 |

21 |

14 |

27 |

16 |

9 |

20 |

30 |

5 |

20 |

15 |

17 |

||

13 |

18 |

9 |

16 21 11 16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

По исходным данным установить:

1)основные статистические характеристики работы менеджера;

2)выяснить, подчиняется ли случайное число «количество клиентов за день» нормальному распределению.

Решение. Первый шаг: расчет основных статистик при помощи функции «Описательная статистика»

7

Результаты расчета:

Столбец1

Среднее |

13,72 |

Стандартная ошибка |

0,776723 |

Медиана |

13,5 |

Мода |

9 |

Стандартное |

|

отклонение |

5,492258 |

Дисперсия выборки |

30,1649 |

Эксцесс |

0,598073 |

Асимметричность |

0,59342 |

Интервал |

25 |

Минимум |

5 |

Максимум |

30 |

Сумма |

686 |

Счет |

50 |

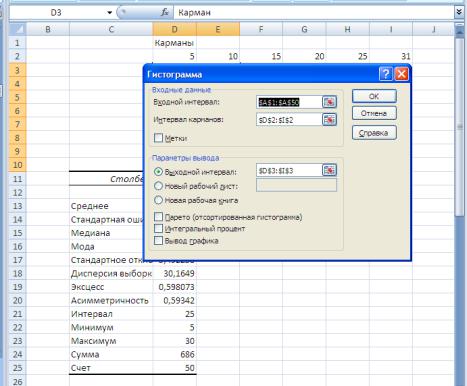

Второй шаг: расчет гистограмм. Под гистограммой понимается численное или графическое представление частот попадания значений случайной величины в заданные интервалы. Обычно предполагается, что ширина всех интервалов одинакова. Относительно количества интервалов, и соответственно, их ширины, существует большое количество допущений. Анализ с точки зрения теории информации дает основание утверждать, что оптимальное значение ширины интервала разбиения – среднее квадратическое отклонение. Учитывая, что малое количество данных, их целочисленность, выберем в качестве ширины интервала разбиения ∆=5≈S=5.49 Для построения гистограммы используем Мастер «Анализ данных» «Гистограмма»

8

В строке ввода панели «Гистограмма» указываем диапазон ячеек, в которых находятся исходные данные диапазон карманов, т.е. интервалов. Обратите внимание на то, что левая граница кармана включается в диапазон, а правая – нет.

Если границы рассчитаны вручную, то эти значения следует поместить в ячейки рабочего листа и указать их расположение в окне ввода.

Результаты расчета:

|

Карман |

Частота |

x<=4 |

4 |

0 |

4<x<=9 |

9 |

12 |

9<x<=14 |

14 |

17 |

14<x<=19 |

19 |

13 |

19<x<=24 |

24 |

6 |

24<x<=29 |

29 |

1 |

29<x<=30 |

34 |

1 |

x>30 |

Еще |

0 |

9

Теперь |

построим |

|

график: |

«Вставка» |

|

«Диаграммы» |

|

||||||||||||||

«Гистограмма» |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

18 |

|

|

17 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

14 |

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ряд1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

||||

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

14 |

19 |

|

|

24 |

29 |

34 |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Третий шаг. Расчет критерия Пирсона и проверка распределения на нормальность.

Методика расчета критерия Пирсона требует, чтобы в каждом интервале было не менее 5 попаданий. В нашей гистограмме в 5-м и 6-м интервалах по 1 попадания соответственно. Поэтому их требуется объединить с интервалом 4:

|

Карман |

Частота |

x<=4 |

4 |

0 |

4<x<=9 |

9 |

12 |

9<x<=14 |

14 |

17 |

14<x<=19 |

19 |

13 |

19<x<=30 |

24 |

8 |

Для каждого интервала вычислим теоретическую вероятность по формуле:

pi |

|

1 |

|

|

xi |

exp |

(x x)2 |

dx . |

|

|

|

|

|

|

2S 2 |

||||

2 |

S |

xi |

|||||||

|

|

1 |

|

||||||

|

|

|

|

|

|

|

|||

Здесь S=5,4923 – среднее квадратическое отклонение; x 13,72 - среднее значение.

Для расчетов используем функцию нормального распределения НОРМРАСП:

10