Общие методы проведения исследований:

эксперимент;

тестирование, анкетирование, интервью;

моделирование;

изучение документации организации.

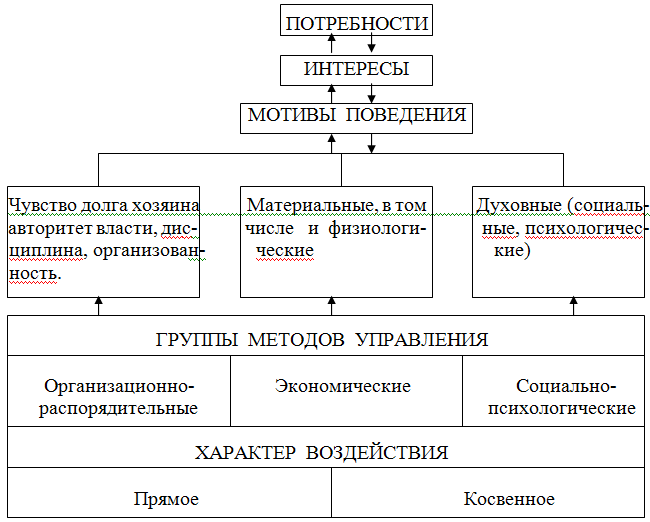

Экономические – это система приемов и способов влияния на исполнителей с помощью конкретного измерения затрат и результатов. В качестве основных методов здесь выступает система заработной платы и премирования. Экономические методы разделяются на: 1. Государственная регуляция:

- налоги;

- антимонопольное законодательство;

- ссуда;

- дотации.

2. Рыночная регуляция:

- конкуренция;

- спрос;

- снижение цен;

- распродажа.

3. Внутреннее организационное направление. Административные – это методы прямого действия, которые носят директивный обязанностей характер, основанный на дисциплине, ответственности, власти, принуждению. Административные методы разделяют на организационные и распорядительные. 1. Организационные:

- организационное проектирование;

- регламентирование – установление правил, обязательных для выполнения;

- организационное нормирование – это нормы и нормативы расходов ресурсов.

2. Распорядительные:

- приказы;

- команды;

- рекомендации;

- инструкции.

Социально-психологические методы - эти методы основаны на использовании моральных стимулов, особенных способов коммуникаций, образов, метафор и других способов влияния на эмоции людей. К этим методам относят:

- моральное поощрение;

- социальное планирование;

- убеждение;

- внушение;

- личный пример;

- создание и поддержка морального климата в коллективе.

Методы управления, применяемые в различных функциональных подсистемах организации, связаны с выполнением функций менеджмента, которые составляют содержание процесса управления. Поэтому, несмотря на специфику каждой подсистемы организации, в ней обязательно осуществляются такие действия управляющие подсистемой, как планирование, организация, координация, контроль и мотивация. Этот подход заложен в основу второго направления классификации методов управления, который позволяет сгруппировать и создать фонды методов, используемых организацией для выполнения любой из функций менеджмента, вне зависимости от того, в какой подсистеме она реализуется.

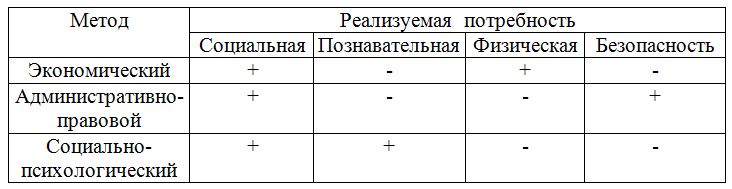

Связь методов управления с потребностями и интересами людей

В современных условиях происходит переход от преимущественно административно-правовых к экономическим методам менеджмента.

Итак, все методы менеджмента направлены на социальную потребность человека – признание, уважение, самоутверждение, а высшей потребностью является познавательная – самовыражение, свобода, развитие личности.

При выборе метода менеджмента необходимо учитывать:

- скорость достижения цели;

- вероятность достижения цели;

- отношения подчинения;

- личность управляемого;

- личность управляющего;

- экономическую самостоятельность;

- климат в коллективе.

1.3 Определение эффективности деятельности организации.

Эффективность (лат. efficientia) — продуктивность использования ресурсов в достижении какой-либо цели.

Эффективность менеджмента - сложное и многообразное понятие, смысл которого заключается в том, что весь процесс управления, начиная с постановки цели и заканчивая конечным результатом деятельности, должен производиться с наименьшими издержками или с наибольшей результативностью (производительностью). Материальные, трудовые и финансовые ресурсы должны преобразовываться в товары, услуги и т. д. Для этого существует организация, которая должна обеспечить это преобразование не только с выгодой для потребителя, но и для самой себя. Иными словами, затраты на преобразование должны быть меньше, чем стоимость результата. В этом и заключается сущность понятия эффекта и эффективной деятельности. Хороший менеджер видит организацию как систему зависящих друг от друга элементов, результативность функционирования которых зависит от непрерывного развития и движения этой системы.

Основными критериями эффективного управления является определенная множественность показателей, характеризующих результативность работающих организационных систем и подсистем. Конечный результат управления часто называют эффектом управления.

Эффект представляет собой результат осуществления мероприятий, направленных на совершенствование производства, бизнеса и организации в целом.

Занимаясь определенной хозяйственной деятельностью, следует всегда анализировать ее результаты, эффективность затраченных усилий и делать соответствующие выводы о перспективах развития предприятия. Обобщающие показатели эффективности деятельности предприятияв целом определяются сопоставлением объема всех средств предприятия и совокупного результата его деятельности.

К этим показателям относятся:

1. Рентабельностьвсего капитала (активов) предприятия

Ра = П / А

Ра — рентабельность капитала;

П — прибыль;

А — капитал (активы) предприятия, т.е. совокупность всех средств.

2. Оборачиваемость всего капитала (активов) предприятия

R = Q / А

R — оборачиваемость капитала;

Q — объем реализованной продукции;

А — капитал.

3. Рентабельность производства

Р = П / Ф

Р — рентабельность производства;

П — прибыль;

Ф — среднегодовая стоимость основных и оборотных средств.

Наиболее обобщающим показателем является рентабельность всего капитала, которая отражает прибыль предприятия на один рубль средств (всех видов ресурсов предприятия в денежном выражении независимо от их источника). Этот показатель называют также показателем окупаемости средств.

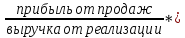

Прибыльность организации может быть определена как отношение прибыли, полученной от производственной деятельности этой организации за отчетный период к выручке от продаж за этот же период:

6)Крп

=

100%

100%

Важным показателем, характеризующим финансовое состояние предприятия является оборачиваемость оборотных средств. Важнейшими показателями оборачиваемости служат продолжительность одного оборота в днях, а также количество оборотов за данный период (коэффициент оборачиваемости).

7)Коа

=

Ускорение оборачиваемости оборотных средств свидетельствует об укреплении финансового состояния предприятия, повышении эффективности использования средств (капитала), а также об усилении деловой активности предприятия.

Далее, существует показатели, характеризующие величины выпуска и продаж продукции (работ, услуг).

А также показатели, выражающие объем выпуска продукции с учетом трудоемкости ее изготовления (нормо-часы, заработную плату нормативную стоимость обработки, чистую и условно-чистую продукцию).

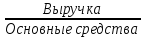

Имеются также показатели, выражающие эффективность использования отдельных видов производственных ресурсов, имеющихся в распоряжении организации (основных фондов, материальных и трудовых ресурсов). Например, в части основных фондов имеются показатели фондоотдачи и фондоемкости.

8)Фондоотдача

=

Аналогичные относительные показатели исчисляются и по другим видам производственных ресурсов.

Так, по материальным ресурсам исчисляются показатели материалотдачи и материалоемкости.

Имеется, кроме того, ряд показателей, выражающих производительность труда. Важнейшим из этих показателей является среднегодовая выработка продукции на одного работающего.

Рентабельность же продукции (ROM) показывает, насколько эффективными были понесенные затраты. В данном случае вычисляется отношение между прибылью от реализации продукции к ее себестоимости. Данный показатель можно вычислять как в целом, для всей сбываемой продукции, так и для отдельных наименований товара. Формула же будет выглядеть следующим образом:

9)Рп

=

*100%,

где

*100%,

где

Рп – рентабельность реализуемой продукции,

П – прибыль от реализации

Сп – себестоимость реализуемой продукции.

10)Эффективность использования кадров на предприятии характеризуется показателями производительности труда.

Производительность труда — это экономическая категория, выражающая степень плодотворности целесообразной деятельности людей по производству материальных и духовных благ.

Производительность труда определяется количеством продукции (объемом работ), произведенной работником в единицу времени (час, смену, квартал, год) или количеством времени, затраченным на производство единицы продукции (на выполнение определенной работы).

Производительность труда исчисляется через систему показателей выработки и трудоемкости. Выработка рассчитывается как частное от деления объема выполненных работ (выпущенной продукции) на численность работников (затраты труда). Трудоемкость — делением затрат труда (численности работников) на объем работ (продукции). Показатели выработки и трудоемкости могут исчисляться в стоимостном выражении, в нормо-часах, в натуральном выражении и в условно-натуральном. Выработка характеризует объем работ (продукции) на единицу численности, а трудоемкость — затраты труда на единицу продукции (работы).

Производительность труда изменяется под воздействием факторов, которые могут быть внешними по отношению к предприятию и внутренними.

ВТОРАЯ ГЛАВА Организационно - экономический анализ деятельности предприятия ИП Зайнуллин

2.1. Экономические показатели деятельности предприятия

ИП Зайнуллин

Индивидуальный предприниматель Зайнуллин Радмир Равильевич - высокотехнологичное и развивающееся предприятие по производству хлеба и хлебобулочных изделий.

Предприятие основано в октябре 2011 года. С 2012 года ассортимент значительно расширился, увеличилось производство хлебобулочных изделий. Хлебопекарня способна производить до 1300 булок хлеба высшего сорта в сутки, что является не самым большим объемом производства среди конкурентов, но неплохим для такого молодого предприятия.

Коммерческое предприятие размещается на общей земельной площади в 200 квадратных метров.

Особое внимание предприятие уделяет качеству выпускаемой продукции, применяя классические способы приготовления теста без добавления ГМО. Выпускать продукцию на уровне установленных стандартов позволяет внедренная на предприятии международная система качества ГОСТ 27842-88, ГОСТ 24557-89, ГОСТ 24901-89.

На предприятии постоянно ведется работа по разработке новых оригинальных рецептур, расширению ассортиментного ряда.

ИП Зайнуллин Р.Р. располагает всеми необходимыми возможностями и активно работает как с оптовыми, так и с мелкооптовыми покупателями, а наличие собственного автопарка позволяет осуществлять доставку продукции по городу Челябинску, а также по Кунашакскому, Сосновскому и Красноармейскому районам.

Основной вид деятельности: закуп сырья (мука высшего сорта, дрожжи, сахар, растительное масло, повидло и другие добавки для хлебобулочных изделий), производство и реализация хлебобулочной продукции.

Форма собственности: индивидуальное предпринимательство.

Данное предприятие находится на территории Челябинской области в селе Сары, ул.Лесная, 23.

Ассортиментный перечень продукции ИП «Зайнуллин»:

Хлеб высшего сорта

Хлеб первого сорта

Сдоба

Сухари

Шаньга

Кекс

Печенье (более 40 наименований)

Батоны

Пироги с яблочным повидлом

Заказные караваи

Калачи.

Ассортимент для такого молодого предприятия достаточно разнообразный, что говорит о напряженной работе пекарей кондитеров и технологов, которые постоянно трудятся над разработкой и усовершенствованием рецептур и технологии приготовления изделий.

Приведём главные характеристики предприятия ИП Зайнуллин (таблица 1.1)

Таблица 1.1 – Главные характеристики ИП Зайнуллин

|

Характеристика |

Кол-во |

|

Всего работников (чел) |

11 |

|

В том числе: |

|

|

Постоянных рабочих |

11 |

|

С-х угодья (кв.м) |

200 |

|

В том числе: |

|

|

Пашня |

- |

|

Поголовье КРС (гол) |

- |

|

Основные фонды (руб) |

2950 |

|

Автотранспорт (шт) |

4 |

По данным таблицы 1.1 можно сделать вывод, что на предприятии ИП Зайнуллин работает 11 человек, так как предприятие имеет хлебобулочное и кондитерское предназначение, то основным видом деятельности является производство хлебобулочной и кондитерской продукции.

|

Наименование показателя |

2011г. |

2012г. |

2013г. |

Отклонение | |

|

2013г./ 2012г. |

2013г./ 2011г. | ||||

|

13252 |

14870 |

15389 |

|

|

|

1651 |

1795 |

1822 |

|

|

|

2407 |

2570 |

2942 |

|

|

|

67 |

92 |

220 |

|

|

|

647 |

1675 |

3246 |

|

|

|

11 |

13 |

11 |

|

|

|

556,97 |

262,69 |

273,14 |

|

|

|

3,94 |

5,34 |

6,40 |

|

|

Сбытовая политика предприятия и стимулирование сбыта

Производство продукции на любом предприятии организуется с одной единственной целью – реализовать произведенный продукт. Если продукт производится, но не продается, значит затраченные на него ресурсы просто пропадут. Продажа товаров конечному потребителю является единственным способом вернуть вложенные в производство продукта средства и получить прибыль. Поэтому цель сбытовой политики для любого предприятия заключается главным образом в трех последовательных действиях:

достаточно точное выявление потребностей в продукте и планирование возможных размеров его продаж;

выявление и выбор наиболее эффективных каналов продвижения и доставки своей продукции до потребителя;

создание максимума возможных удобств для более быстрой «встречи» продукта с конечным покупателем.

Выявление потребностей и планирование реализации проводятся путем исследования процессов потребления и спроса, состояния рынка и торговой конъюнктуры. Осуществляются прогнозные разработки на кратко-, средне- и долгосрочный период, которые постоянно уточняются и проверяются. Прогноз продаж на различные сроки с помощью различных методов в конечном счете представляет собой оценку своей доли в общем товарообороте компаний, действующих на данном рынке. В условиях жесткой конкуренции на первый план выдвигается задача по определению прежде всего своей доли рынка, а исходя из нее – количество продаж. Прогноз ожидаемого товарооборота служит основой для проведения различных торговых операций, составления бюджетов, выявления прибыли, развития производственных мощностей, планирования необходимой рабочей силы, исследовательских затрат и др. Необходимой предпосылкой оценки возможности реализации продукции является изучение реальных хозяйственных ситуаций и сложившихся условий на рынке, при этом выделяются общехозяйственные и товарные аспекты его конъюнктуры [22].

Задачи продвижения напрямую связаны с конкретными характеристиками спроса, который может быть представлен совокупностью трех составных частей:

первичное проникновение (количество лиц, купивших товар фирмы хотя бы один раз);

процент повторных или замещающих покупок;

интенсивность (коэффициент) потребления.

Для стимулирования потребителя к первичной покупке используют средства массового охвата целевой аудитории, неиндивидуальные формы представления информации, создается первоначальный эффект. Если товар признан потребителями и могут состояться повторные покупки, то несколько меняется задача продвижения и основой акцент маркетинга с информационного смещается в сторону различных стимулирующих мероприятий, которые будут поддерживать у потребителя интерес к товару. Интенсивность потребления может поддерживаться на всех этапах жизненного цикла товара путем стимулирования и увещевания, которые направлены на раскрытие различных добавочных качеств товара для уже привлеченной группы потребителей [23].

Использование того или иного, но наиболее убедительного направления коммуникации зависит от характеристик товарного предложения и положения фирмы на рынке. Планирование информационных потоков связано с передачей послания целевой аудитории правильным способом, в необходимое время и с определенной частотой.

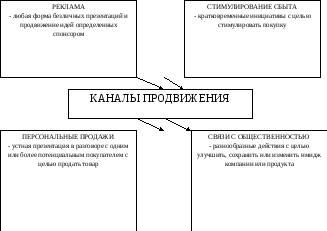

Практика маркетинга для создания и поддержания коммуникации фирмы с потребителями использует четыре основные инструменты:

реклама,

персональные продажи,

стимулирование сбыта,

пропаганда (паблисити и РR) [24].

1) Реклама — это форма неличностной коммуникации для привлечения внимания к товару (услуге) или собственно фирме, направленная на охват больших целевых групп. Роль рекламы многогранна, но ее первоочередным предназначением следует считать создание первичного спроса. Реклама привлекательна тем, что имеет низкие удельные затраты, но вместе с тем имеет один недостаток — это отсутствие надежной обратной связи.

2) Персональные продажи связаны, прежде всего, с необходимостью непосредственного контакта фирмы с потребителями для выявления мнений и впечатлений каждого из них. В отличие от рекламы персональные продажи ставят цель глубже проникнуть в целевую группу.

Рис. Основные инструменты маркетинга

3) Стимулирование сбыта ставит целью удержать постоянных потребителей и увеличить совокупный спрос за счет повторных продаж. Стимулирование может быть ценовым и ценностным. Ценовое стимулирование основано на скидках, просто и доходчиво, но требует определения эффективной величины скидки:

привлекательной для покупателя,

приемлемой для продавца (скидка должна увеличить объем продаж).

4) Пропаганда (паблисити и РR) ставит целью установление двухстороннего общения для выявления общих представлений и интересов и достижения взаимопонимания, основанного на правдивой и полной информированности. РR, в отличие от рекламы, хотя и обращается к массовой аудитории, но это широкие слои общественности, которые могут и не быть потребителями товаров фирмы.

Коммуникационная программа фирмы может включать в себя различные комбинации инструментов продвижения, что предполагает соответственно разработку определенной коммуникационной стратегии. Процесс разработки такой стратегии в общем виде может быть представлен последовательностью следующих основных этапов [25]:

определение адресата (целевой аудитории);

установление целей коммуникации;

выбор структуры комплекса коммуникации;

разработка бюджета коммуникации;

анализ результатов.

5) Определение бюджета продвижения. Бюджет продвижения зависит от финансовых возможностей фирмы, целей комплекса маркетинга, статуса службы маркетинга в структуре управления фирмой и т. п. При разработке бюджета продвижения могут быть использованы следующие методы:

метод процентного соотношения с объемом продаж (например, 5% стоимости оборота) основан на предположении, что конкуренты поступают аналогичным образом, любые попытки снизить расходы на рекламу могут подорвать имидж товара, а попытки увеличить расходы неоправданны;

подход, основанный на доле рынка использует зависимость между затратами на рекламу и долей рынка;

инвестиционный подход, когда реклама рассматривается как инвестиции, эффект которых продолжает проявляться в будущем — это метод планирования окупаемости, так как затраты на рекламу определяются на несколько лет вперед;

метод конкурентного паритета, когда размер средств на рекламу зависит только от того, сколько на это тратят конкуренты;

метод позволительного максимума (используется при выводе на рынок нового товара), согласно которому любые затраты на рекламу оправданы, если есть возможность их осуществить;

маркетинговые модели (например модель прогноза продаж), включая экспертные методы оценки затрат на рекламу;

подход «целей и задач», предусматривающий установление цели рекламы и разработку определенной стратегии и исходит из «рыночной цены решения» маркетинговой задачи.

Подводя итог теоретическому исследованию вопросов политики сбыта и ценообразования на предприятии, можно отметить, что осуществление сбытовых функций маркетинга, то есть умение правильно строить систему распределения и сбыта, имеет огромное значение для любого предприятия, ибо товар производится только для того, чтобы его продавать.

Для успешной организации хозяйственной деятельности любое предприятие должно вести эффективную ценовую политику. При этом особое внимание при определении приоритетов в области цен должно уделяться неблагоприятным рыночным ситуациям, которые создавались в прошлом из-за проблем в ценообразовании. В свою очередь, организация, стремящаяся обезопасить себя в сфере реализации, ориентируется на разветвленную и гибкую сеть распределения продукции, которая исключает или уменьшает ценовое давление со стороны конкурентов.

Далее перейдем к анализу организации сбыта и ценовой политики предприятии ЗАО «Северные зори» с целью повышения их эффективности.

Заключение

Таким образом, мы определили, что менеджмент – это область управленческой и хозяйственной деятельности, обеспечивающей рациональное управление экономическими процессами, организации систем управления и его совершенствования в соответствии задачам социально-экономического развития.

Содержание понятия менеджмент можно рассматривать с трех точек зрения: как науку и практику управления, как организацию управления фирмой и как процесс принятия управленческих решений.

Важнейшей задачей менеджмента является организация производства товаров и услуг с учетом потребностей потребителей на основе имеющихся материальных и людских ресурсов и обеспечение рентабельности деятельности предприятия и его стабильного положения на рынке.

Характерные для менеджмента черты включают экономический, социально-психологический, правовой и организационно-технический аспекты.

Также существует несколько видов управления: стратегическое управление, оперативное управление и контроль. Эффективный менеджмент предполагает единство всех видов и стадий процесса управления как единство экономического, организационно-технического и социально-психологического аспектов управления.