Обобщение основных методов оценки эффективности инвестиционных проектов.

Методы, основанные на учетных оценках (ROI, РР-период), по-прежнему применяются, однако уже не в качестве основных, на которых базируется принимаемое решение, а в качестве ограничений, которые учитываются при принятии решения. Российские фирмы, с началом рыночных преобразований выйдя на международный рынок инвестиционных ресурсов, вынуждены были принять язык международного общения. Поэтому они при составлении инвестиционных предложений стали применять динамические методы анализа проектов, вначале лишь копируя алгоритмы, а затем все более осознанно.

Безусловно, как видно из результатов предыдущего анализа, дисконтированные методы оценки эффективности инвестиций более! совершенны. Принцип каждого метода из этой группы одинаков и основывается на прогнозировании доходов и расходов, связанных с реализацией проекта, и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами. Основные трудности, связанные с применением динамических методов, состоят не в сложности их алгоритмов, а в обоснованности первичных данных, которые затем подвергаются обработке с помощью этих алгоритмов. При этом особую сложность вызывает выбор и обоснование коэффициента дисконтирования, с помощью которого обрабатываются временные ряды спрогнозированных денежных потоков проекта.

Лекция 10. Тема: Особенности оценки эффективности инвестиционных проектов с позиции отдельных участников инвестиционной деятельности.

10.1 Осуществление эффективных проектов увеличивает поступающий в распоряжение общества валовой внутренний продукт, который затем делится между участниками инвестиционной деятельности — предприятиями-проектоустроителями, кредиторами, бюджетами разных уровней и т.д. Как рассматривалось ранее, эффективность проекта — это характеристика соответствия результатов и затрат применительно к интересам субъектов инвестиционной деятельности, участвующих в данном проекте. Поскольку результаты и затраты каждого из субъектов различны, эффективность инвестиционного проекта является сложным многоуровневым понятием.

В соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов различаются следующие виды эффективности проекта:

■ эффективность инвестиционного проекта в целом, которая оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поиска источников финансирования;

■ эффективность участия в инвестиционном проекте, которая оценивается с целью проверки реализуемости инвестиционного проекта й заинтересованности в нем всех его участников.

Структура эффективности

инвестиционного проекта приведена.

Рисунок

Эффективность проекта в целом может рассматриваться с позиции народного хозяйства (и тогда оценивается общественная эффективность проекта) и с позиции абстрактного инвестора (в этом случае получают коммерческую эффективность проекта).

Показатели народнохозяйственной (общественной) эффективности учитывают затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта, а также социально-экономические последствия осуществления проекта для общества в целом.

Показатели коммерческой (финансовой) эффективности учитывают именно финансовые последствия реализации проекта. Оценка коммерческой эффективности производится с позиции абстрактного участника, реализующего инвестиционный проект, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами. Выбор конкретной схемы финансирования затрат признается вторичным, «внешним» обеспечением его Деятельности. Чистый денежный поток проекта в этом случае отражает денежную сумму, произведенную проектом для тех, кто вложил в него средства,— его владельцев и кредиторов (т.е. то, что создано проектом в целом для всех его участников).

Поскольку каждый из субъектов, участвующих в осуществлении инвестиционного проекта, ожидает получить свой эффект от его реализации и несет для этого вполне определенные затраты, возникает необходимость оценки эффективности участия в проекте каждого из субъектов инвестиционной деятельности (см. рис). Эффективность участия в проекте определяется с целью проверки заинтересованности в реализации проекта каждого из его участников.

В процессе расчета показателей всех видов эффективности инвестиционных проектов используются несколько основных агрегатов: чистые денежные потоки, распределенные во времени, сумма инвестиционных затрат и коэффициент дисконтирования. При оценке всех видов эффективности формально используются одни и те же показатели — чистая текущая стоимость, внутренняя норма доходности проекта, индекс рентабельности инвестиций, срок окупаемости. Расчет одних и тех же показателей эффективности инвестиционных проектов будет базироваться на различных величинах чистых денежных потоков и других агрегатов в зависимости от того, какой вид эффективности оценивается.

Коротко остановимся на особенностях расчета чистых денежных потоков для оценки основных видов эффективности инвестиционного проекта.

Показатели коммерческой эффективности инвестиционного проекта в целом отражают его эффективность с точки зрения реальной или потенциальной фирмы, полностью реализующей проект за счет собственных средств. Их расчет основывается на следующем:

■ для оценки проекта в качестве исходных данных, содержащихся в балансе движения денежных средств, принимаются только те статьи поступлений и выплат, которые характеризуют денежные потоки самого проекта;

■ используются предусмотренные проектом текущие и прогнозные цены на продукты, услуги и материальные ресурсы;

■ учитываются все налоги, сборы и отчисления, которые предусмотрены законодательством;

■ поступления денежных средств по таким каналам, как «Кредиты», «Расширение акционерного капитала», не включаются в денежные притоки, так как эти поступления не являются итогом осуществления проекта.

Показатели коммерческой эффективности определяются, таким образом, на основании денежных потоков от операционной (без учета процентов по кредитам) и инвестиционной деятельности . Денежные потоки от финансовой деятельности в расчет не включаются, поскольку проект считается реализуемым одним абстрактным участником, средств которого достаточно для финансирования инвестиций.

Для дисконтирования рассчитанных денежных потоков следует использовать так называемую рыночную (коммерческую) норму дисконта, т.е. индивидуальную «цену денег», определяемую самостоятельно каждым субъектом инвестиционной деятельности.

Общественная эффективность инвестиционного проекта в целом представляет собой соотношение выгод и затрат, связанных с реализацией данного проекта, определяемых и исчисляемых с позиций общества, в рамках которого он осуществляется.

При расчетах показателей общественной эффективности (на уровне народного хозяйства) в состав результатов (выгод) проекта должны включаться (в стоимостном выражении):

■ конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынке всей произведенной продукции, кроме продукции, потребляемой российскими организациями-участниками);

■ выручка от продажи имущества и интеллектуальной собственности, создаваемых участниками в ходе осуществления проекта;

■ социальные и экологические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах;

■ прямые финансовые результаты;

■ кредиты и займы иностранных государств, банков и фирм, поступления от импортных пошлин и т.п.

Необходимо также учитывать косвенные финансовые результаты, обусловленные осуществлением проекта: изменения доходов сторонних организаций и граждан, рыночной стоимости земельных участков, зданий и иного имущества, а также затраты на консервацию или ликвидацию производственных мощностей, потери природных ресурсов и имущества от возможных аварий и других чрезвычайных ситуаций.

Социальные, экологические, политические и иные результаты, не поддающиеся стоимостной оценке, рассматриваются как дополнительные показатели народнохозяйственной эффективности и учитываются при принятии решения о реализации и (или) о государственной поддержке проектов.

В состав затрат проекта при расчете общественной эффективности включаются предусмотренные в проекте текущие и единовременные затраты всех участников осуществления проекта, исчисленные без повторного счета одинаковых затрат одних участников в составе результатов других участников. В этой связи не включаются в расчет чистых денежных потоков:

■ затраты предприятий — потребителей некоторой продукции на приобретение ее у изготовителей — других участников проекта;

■ амортизационные отчисления по основным средствам, созданным одними участниками проекта и используемым другими участниками;

■ все виды платежей российских организаций-участников в доход государственного бюджета, в том числе налоговые платежи;

■ проценты по кредитам Банка России, его агентов и коммерческих банков, включенных в число участников реализации инвестиционного проекта;

■ затраты иностранных участников.

В отличие от финансового анализа, который проводится с позиций интересов частного инвестора, при оценке общественной эффективности проектов исключаются все трансфертные платежи, к которым в данном случае относятся налоги, дотации, субсидии и т.п. Эти платежи представляют собой сделку, при которой не создается никакой новой ценности, хотя контроль за реальными ресурсами и переходит из одних рук в другие. С точки зрения фирмы налоги, уплачиваемые ею, сокращают поток реальных денег по проекту. В то же время выплата налоговых сумм предприятием не сокращает национальный доход страны, поскольку происходит лишь передача дохода от предприятия государству (этот поток с позиции экономики в целом не является затратой).

Еще одним важным отличием при оценке коммерческой и экономической эффективности проекта является использование при расчетах различных видов цен. Так, при расчете коммерческой эффективности затраты и выгоды проекта измеряются в реальных финансовых ценах. При расчете же показателей экономической эффективности следует определить «теневые» («экономические») цены составных компонентов проекта и его результатов.

Теневые цены основаны на категории альтернативной стоимости, которая представляет собой предельную стоимость ресурса, или фактора производства, или продукта проекта при лучшем альтернативном его использовании. Денежное выражение альтернативной стоимости называется ценой экономической эффективности, теневой ценой, экономической учетной ценой или учетной ценой.

Практически все экономические ресурсы характеризуются в глобальном масштабе их нехваткой и могут использоваться в альтернативных, в большинстве случаев взаимоисключающих проектах. Различное использование доступных ресурсов предопределяет различные значения чистых выгод. Поэтому требуется распределить ресурсы среди альтернативных способов их использования так, чтобы чистые выгоды экономики страны оказались максимальными. Таким образом, при оценке экономической эффективности затраты и выгоды по проекту следует учитывать по их альтернативной стоимости.

Так, например, альтернативная стоимость земли представляет собой чистую стоимость продукции, которую потеряли из-за использования этих участков земли в проекте по сравнению с ситуацией «без проекта». Простейший подход в таком случае заключается в оценке валовой продукции, которая может быть получена с участка по рыночным ценам. Из нее вычитают все издержки производства. Эта разница и представляет собой альтернативную стоимость земли, которая принимается в качестве ее теневой цены.

Альтернативная стоимость рабочей силы может оцениваться на основе стоимости той продукции, от создания которой инвестиционный проект отвлекает трудовые ресурсы.

Теневые цены должны рассчитываться с учетом не только непосредственных (рыночных) затрат и выгод, но и внерыночных эффектов (экстерналиев), а также общественных благ.

Экстерналии — экономические и внеэкономические последствия, возникающие во внешней среде при производстве товаров, работ, услуг, но не отраженные или отраженные не полностью в их рыночных ценах. Например, ухудшение условий ловли рыбы на реке в результате строительства металлургического завода выше по течению реки.

Общественные блага — некоторые работы, продукты и услуги, потребление которых одним субъектом не препятствует их потреблению другими (например, научные знания, защита границ государства и т.п.). Общественные блага являются бесплатными, поэтому не находят отражения в рыночных ценах.

Дисконтирование выгод и затрат при определении этого вида эффективности следует производить с использованием «социальной нормы дисконта», которая должна отражать не только финансовые интересы государства, но и интересы всех членов общества с точки зрения социальных и экологических результатов реализации инвестиционных проектов. Она является национальным параметром и должна устанавливаться государством как социально-экономический норматив, обязательный для оценки проектов, в которых государство приглашается принять участие. В настоящее время в России величина социальной нормы дисконта не определена.

Оценка общественной эффективности наиболее важна для крупномасштабных проектов, существенно затрагивающих экономику страны и влияющих на широкие слои населения (разработка нефтяных и газовых месторождений, строительство нефтеперерабатывающих заводов, нефтепроводов, крупных металлургических комбинатов, железнодорожных магистралей и т.п.). Однако и для небольших проектов такие оценки представляют интерес в том случае, когда предполагается привлечение государственных ресурсов.

Проведение общественного (народнохозяйственного) анализа инвестиционного проекта требует наличия у аналитика более высоких профессиональных навыков, а также знаний макроэкономического характера.

Эффективность участия в проекте предприятия-проектоустроителя основывается на сопоставлении его собственного капитала, вложенного в проект, и денежных средств, полученных им от реализации проекта и остающихся в его распоряжении (после компенсации собственных издержек и расплаты с другими участниками проекта: государством, кредиторами и т.д.).

В качестве оттока рассматривается вложение собственного капитала фирмы, а в качестве притока — все поступления, остающиеся в распоряжении проектоустроителя после обязательных выплат (в том числе и по привлеченным средствам). Таким образом, при анализе эффективности участия в проекте предприятия-инициатора учитываются потоки реальных денег не только от инвестиционной и операционной, но и от финансовой деятельности.

Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной, региональной финансовой поддержки, является бюджетный эффект Бt, который для t-го шага осуществления проекта определяется как превышение доходов соответствующего бюджета Дt над расходами Рt в связи с осуществлением данного проекта:

Бt = Дt - Рt 4.15

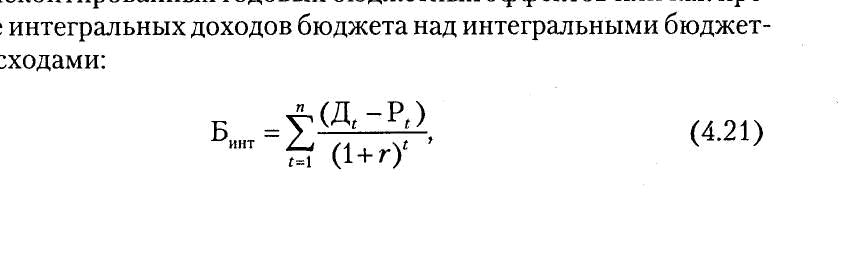

Интегральный бюджетный эффект от проекта рассчитывается как сумма дисконтированных годовых бюджетных эффектов или как превышение интегральных доходов бюджета над интегральными бюджетными расходами:

где Дt — доходы бюджета на шаге t 4.16;

Pt — расходы бюджета на шаге t.

В состав доходов рекомендуется включать поступления в бюджет, относящиеся к осуществлению проекта, — плату за пользование природными ресурсами (землей, водой и др.); доходы от лицензирования, тендеров на разведку, проектирование, строительство и эксплуатацию проекта; дивиденды по ценным бумагам, принадлежащим государству и выпущенным с целью финансирования проекта; налоговые поступления в бюджет (включая подоходный налог с заработной платы) и рентные платежи в бюджет, таможенные пошлины и акцизы по производимым (затрачиваемым) продуктам (ресурсам), отчисления во внебюджетные фонды.

В составе расходов бюджета учитывают бюджетные средства, выделяемые на прямое финансирование проекта, надбавки к рыночным ценам (на топливо, энергию и т.п.), кредиты, подлежащие компенсации за счет бюджета, различные выплаты (по государственным ценным бумагам, лицам, оставшимся без работы, и т.п.), государственные гарантии инвестиционных рисков участникам проекта и др.

Схема расчета чистых денежных потоков для оценки бюджетной эффективности проекта представлена в табл.