3.2 Опорный конспект

Введение

Объектом изучения в рамках данного курса являются предприятия и организации различных форм собственности, организационно-правовых форм, отраслей народного хозяйства как основные системы экономических отношений в условиях рыночной экономики.

Предметом изучения - формирование, развитие и функционирование экономических отношений, связанных с созданием и использованием фондов денежных средств предприятия.

Финансы предприятий в рамках данного курса рассматриваются:

-как совокупность экономических отношений, возникающих в связи с созданием и использованием фондов денежных средств

-как часть финансовой системы национальной экономики, которая является ее ведущим звеном

Предметом финансов как экономических отношений является формирование и использование денежных средств не только самого предприятия, но и денежных средств, являющихся частью национального дохода и национального богатства государства.

РАЗДЕЛ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ ОРГАНИЗАЦИЙ

В разделе рассматривается 3 темы:

Тема 1.1. Экономическое содержание финансов предприятий и их роль в финансовой системе экономики

Тема 1.2. Организация финансов предприятия Тема 1.3. Финансовые ресурсы и денежные средств предприятия. Способы

финансирования деятельности организации После изучения теоретического материала каждой темы следует

ответить на вопросы, приведенные в конце изложения данной темы.

Тема 1.1 Экономическое содержание финансов предприятий и их роль в финансовой системе экономики

Вопросы, изучаемые в теме: понятие и классификация предприятий; капитал предприятия; экономическое содержание и функции финансов предприятий; роль финансов предприятий в финансовой системе экономики; роль финансов в деятельности предприятий.

25

1.1.1 Понятие и классификация предприятий

Предприятие есть основная форма организации предпринимательской деятельности. Как экономическая система предприятие представляет собой единую организацию, которая обладает производственно-техническим, социальноэкономическим, организационным единством.

Вэкономической литературе наиболее общим определением является следующее. Предприятие – это самостоятельный хозяйствующий субъект, созданный для производства продукции, выполнения работ и оказания услуг с целью удовлетворения общественных потребностей и получения прибыли.

Внастоящее время предприятия классифицируются по многим признакам. Основными из них являются следующие.

1.По отраслевой принадлежности выделяются предприятия:

-сферы материального производства;

-предприятия непроизводственной сферы (здравоохранение, образование и наука, управление, искусство, культура, спорт и т.п.).

2.В соответствии с российским законодательством все предприятия функционируют в определенных организационно-правовых формах и классифицируются как:

-коммерческие (хозяйственные товарищества, хозяйственные общества, государственные и муниципальные унитарные предприятия, производственные кооперативы, а также индивидуальное предпринимательство).

-некоммерческие, создаваемые для удовлетворения различных потребностей

(потребительские кооперативы, общественные и религиозные организации, фонды, учреждения, государственные корпорации, объединения юридических лиц (ассоциации и союзы), некоммерческие партнерства).

3.По формам собственности выделяются предприятия:

-частные (индивидуальные и коллективные)

- государственные (федеральные, областные, муниципальные)

4. По масштабам деятельности предприятия классифицируются на малые, средние и крупные.

Крупномасштабному бизнесу свойственны формы организации, в основе которых лежит объединение предприятий в совокупные структуры. Формами объединения предприятий выступают картели, синдикаты, тресты, концерны,

конгломераты, консорциумы, ассоциации, корпорации, холдинги, финансовопромышленные группы, франчайзинговые предприятия.

Значительное распространение получил такой тип хозяйственных структур, как малое предприятие. Термин «малое» не характеризует организационноправовую форму предприятия. «Малое» свидетельствует лишь о небольших

26

размерах предприятия по численности работников, объему хозяйственного оборота или другим параметрам деятельности, устанавливаемым в законодательных актах и постановлениях правительства. В соответствии с действующим законодательством (Федеральный Закон «О малом и среднем предпринимательстве в РФ») к субъектам малого предпринимательства в РФ относятся индивидуальные предприниматели, а также юридические лица, осуществляющие предпринимательскую деятельность в соответствии со следующими критериями:

-совокупный размер годовой валовой выручки не превышает 60 млн. руб.;

-среднесписочная численность работающих не должна превышать следующих предельных уровней: в промышленности и строительстве – 100 человек, в других отраслях сферы материального производства – 60 человек, в отраслях непроизводственной сферы – 50 человек.

Малые предприятия могут создаваться в различных организационноправовых формах.

1.1.2 Капитал предприятия

Капитал – это самовозрастающая стоимость, то есть стоимость, авансированная в производство с целью извлечения прибыли.

По функциональной роли выделяют:

-основной капитал (внеоборотные активы)

-оборотный капитал (оборотные активы, оборотные средства); По источникам образования выделяют:

-собственный капитал

-заемный капитал

|

|

КАПИТАЛ |

|

|

|

По функциональной роли |

|

|

По источникам |

|

|

Имущество |

|

Финансовые ресурсы |

|

||

Основной |

Оборотный |

Собственный |

|

Привлеченный (заемный) |

|

капитал |

капитал |

капитал |

|

капитал |

|

|

|

|

|

|

|

Актив |

баланса |

|

|

Пассив баланса |

|

Внеоборотные |

Оборотные |

Капитал и |

|

Долгосрочные |

Краткосрочные |

активы |

активы |

резервы |

|

обязательства |

обязательства |

Рис. 1.1.2.1 – Структура капитала предприятия

К основному капиталу относят те элементы, которые, как правило, носят долгосрочный характер, используются на предприятии в течение нескольких производственных циклов, не предназначены для продажи в течение периода их использования. В соответствии с указанными признаками основной капитал предприятия включает в свой состав:

27

1.Нематериальные активы.

2.Основные средства (основные фонды).

3.Долгосрочные финансовые вложения.

4.Незавершенное капитальное строительство.

В балансе предприятия все элементы основного капитала располагаются в разделе «ВНЕОБОРОТНЫЕ АКТИВЫ»

К оборотному капиталу относят элементы, которые используются лишь в течение одного производственного цикла, требуют замены при совершении нового цикла, полностью переносят свою стоимость на реализуемый товар.

Основными группами оборотного капитала являются:

1.Денежные средства.

2.Краткосрочные финансовые вложения.

3.Дебиторская задолженность.

4.Материально-производственные запасы.

Вбалансе предприятия элементы оборотного капитала располагаются в разделе «ОБОРОТНЫЕ АКТИВЫ». Поскольку все элементы характеризуются высокой динамикой движения, то оборотные активы в финансовой литературе часто называют текущими активами.

Элементы основного и оборотного капитала в совокупности образуют имущество предприятия. Таким образом, имущество предприятия является функциональной характеристикой капитала организации. Имущество может быть закреплено за предприятием:

-на праве частной собственности

-по договору аренды

-на праве хозяйственного ведения или оперативного управления.

1.1.3 Экономическое содержание и функции финансов предприятий. Роль финансов предприятий в финансовой системе экономики

Финансы предприятий являются составной частью единой финансовой системы страны.

Как экономическая категория финансы предприятия выражают экономические отношения, связанные с планомерным образованием, распределением и использованием денежных доходов и фондов денежных средств на уровне основного хозяйственного звена экономики – предприятия.

Сущность финансов предприятия как экономической категории реализуется через распределительную и контрольную функции.

28

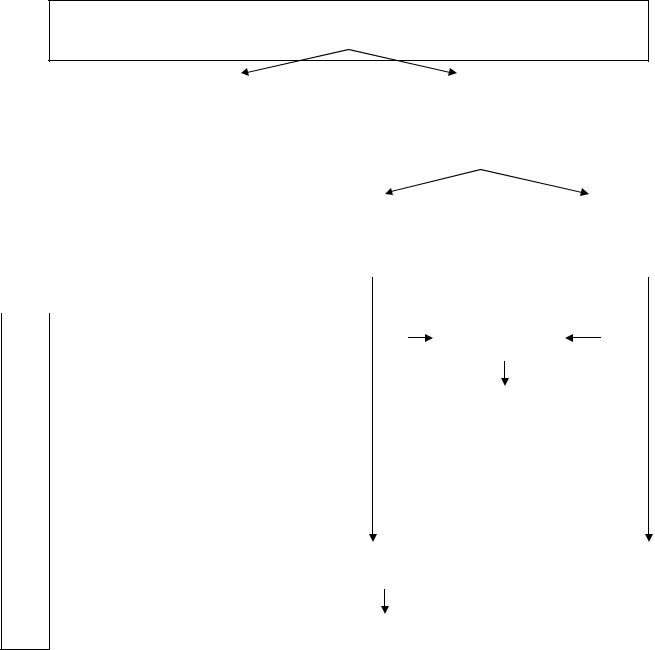

Распределительная функция финансов предприятия проявляется в том, что первоначально стоимость созданного на предприятии продукта (W) распределяется на:

-фонд возмещения затрат (с)

-вновь созданную стоимость (v + m),

где v – стоимость переменного капитала, m – добавленная стоимость.

Как видно из рисунка 1.1.3.1 средства фонда возмещения направляются на возмещение затрат основного и оборотного капитала, участвовавшего в производстве продукции.

Часть вновь созданной стоимости, соответствующая доходам работников (v) направляется на уплату налогов, личное потребление, сбережения и накопления.

Стоимость созданного на предприятии продукта (выручка, цена)

(W)

РАСПРЕДЕЛЕНИЕ |

|

Фонд возмещения (c) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

(амортизационный |

|

|

|

Вновь созданная стоимость |

|

||||||||||||

|

|

фонд, возмещение |

|

|

|

|

|

(валовой доход) |

|

||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

материальных затрат) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

Фонд оплаты труда |

|

|

Чистый доход |

|

|||||||||||

|

|

|

|

(доход работников) |

|

|

собственника |

|

|||||||||||

|

|

|

|

|

|

|

(v) |

|

|

(прибыль) (m) |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налоги |

|

|

|

Налоги |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

БЮДЖЕТ |

|

|

|

|

|

||

ПЕРЕРАСПРЕДЕЛЕНИЕ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выполнение задач и |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

функций государства |

|

|||||||||

|

|

|

Личное потребление |

|

|

|

Фонды денежных средств |

|

|

||||||||||

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

Сбережения и накопления |

|

|

|

Сбережения и накопления |

|

|

||||||||||

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

ФИНАНСОВЫЙ РЫНОК, СТРАХОВАНИЕ |

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аккумулирование временно свободных денежных средств и их размещение

Рисунок 1.1.3.1 – Реализация распределительной функции финансов

29

При распределении части стоимости, которая соответствует доходам собственников предприятия (m), распределительная функция финансов проявляется в формировании:

-части дохода, которая направляется в распоряжение государства (налоги);

-фондов накопления и потребления;

-свободных денежных средств, которые поступают в дальнейшее перераспределение через финансовые рынки.

Дальнейшее перераспределение обеспечивается системой государственных финансов, финансовым рынком, системой страхования и происходит за пределами финансов предприятий.

Таким образом, в результате реализации распределительной функции финансов предприятий формируется совокупность различных фондов денежных средств, поступающих в распоряжение самого предприятия, его работников, собственников, государства, систему финансового распределения на финансовых рынках.

Контрольная функция является функцией обратной связи и обеспечивает целевой характер формирования и использования фондов денежных средств на предприятии.

Отличие финансов предприятия среди других звеньев финансовой системы заключается в том, что именно в рамках финансов предприятий происходит создание и первичное распределение стоимости национального продукта, в то время как государственные финансы, страхование, личные финансы обеспечивают лишь перераспределение созданной стоимости. В практической деятельности данная взаимосвязь проявляется в том, что стоимость продукта, созданного на предприятии, является основой формирования доходов и поступлений самого предприятия, а также работников и собственников предприятия. Кроме того, доходы и поступления предприятия составляют основу доходов и поступлений государства (через налоги), а также предприятий и отдельных людей (через дивиденды, социальные выплаты), вступающих в распределительные отношения с другими предприятиями и людьми. Таким образом, финансы предприятий являются источником финансовых ресурсов для других звеньев национальной экономики.

1.1.4 Роль финансов в деятельности предприятий.

Результатом реализации функций финансов предприятий является формирование различных денежных фондов и резервов предприятия.

Следует сразу отметить, что финансовые ресурсы предприятия существуют в фондовой и нефондовой формах. Для осуществления текущей деятельности

30

предприятия, когда нет необходимости в обособлении средств (например, выплаты поставщикам, уплата налогов и т.п.), финансовые ресурсы существуют в нефондовой форме. Однако для развития предприятия и обеспечения его устойчивости в условиях рынка, финансовые ресурсы образуют фонды денежных средств.

Фонд (фран. Fond, лат. Fondus – основание) –

1)запас денежных средств целевого назначения.

2)денежные материальные средства, сосредоточенные в единую совокупность

сцелью использования их для решения определенных задач.

Таким образом, денежные фонды предприятия – это лишь часть финансовых ресурсов, формируемых в виде денежных средств целевого назначения. На предприятиях к фондам денежных средств относят: фонды производственного и социального развития предприятия; резервные и страховые фонды; ремонтный фонд; фонд дивидендных выплат; фонды потребления и т.д.

В зависимости от решаемых задач фонды денежных средств предприятия подразделяются на стратегические и текущие. К стратегическим фондам относят уставный капитал, добавочный капитал, резервный капитал, фонды технического и социального развития предприятия.

Кроме стратегических фондов, для решения текущих и оперативных задач предприятия создают оперативные денежные фонды (страховые фонды материальных запасов, резервы по сомнительным долгам и т.п).

Таким образом, кругооборот капитала предприятия с учетом образования фондов денежных средств можно представить следующим образом (рис. 1.1.4.1):

|

|

Ф1 |

|

|

|

|

|

|

|

Ф1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ф2 |

|

|

|

|

|

|

|

Ф2 |

Д |

|

|

П |

|

ГП |

|

Д’ |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фn |

|

|

|

|

|

|

|

Фn |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 1.1.4.1 – Движение денежных средств и формирование фондов денежных средств на предприятии

Д – капитал предприятия в денежной форме

Ф 1, 2…n – формирование различных фондов денежных средств П – производство продукции (выполнение работ, оказание услуг) ГП – реализация готовой продукции

31

Д’ – поступление и распределение денежных средств за реализованную продукцию

Распределение и формирование фондов денежных средств осуществляется на основе изучения совокупных экономических показателей и оценки перспектив развития предприятия, в результате чего реализуются финансовые функции распределения и контроля, которые действуют в неразрывности и единстве. На любой стадии кругооборота капитала при распределении происходит учет изменяющейся рыночной конъюнктуры, что позволяет обеспечить гибкость основного действующего хозяйственного звена.

Таким образом, роль финансов заключается в том, что через создание денежных фондов происходит обеспечение гибкости и приспособляемости предприятия – основного хозяйственного звена экономики – к меняющейся конъюнктуре рынка.

Вопросы для самопроверки:

1.В чем заключается экономическая сущность предприятия?

2.Как классифицируются предприятия?

3.Что собой представляет капитал предприятия? Как он классифицируется?

4.В чем заключается сущность финансов предприятия как экономической категории?

5.Каким образом проявляется распределительная функция финансов?

6.Раскройте порядок распределения и перераспределения стоимости созданного на предприятии продукта?

7.Какую роль выполняют финансы организаций в финансовой системе страны?

8.Какие фонды денежные средств образуются на предприятии? В чем их назначение?

9.Почему финансы организаций являются источником доходов различных хозяйствующих субъектов?

10.В чем заключается роль финансов организаций?

Тема 1.2 Организация финансов предприятия

Влияние классификационных признаков предприятия на организацию финансов предприятия; движение денежных средств на предприятии; структура финансовых отношений предприятия; денежные потоки предприятия; финансовый механизм предприятия, принципы организации финансов предприятии.

32

1.2.1 Влияние классификационных признаков предприятия на организацию финансов предприятия

На организацию финансов предприятия оказывают влияние следующие основные факторы:

1)отраслевая принадлежность организаций;

2)организационно-правовые формы предприятий;

3)форма собственности организаций;

4)масштабы деятельности

По отраслевой принадлежности различают финансы промышленности, финансы сельского хозяйства, финансы строительства, финансы транспорта, финансы торговли, финансы жилищно-коммунального хозяйства, финансы социальной сферы. Отраслевая принадлежность предприятий определяет:

-состав и структуру имущества предприятия;

-состав и структура основного и оборотного капитала;

-длительность операционного и финансового циклов предприятия;

-оборачиваемость капитала предприятия;

-структуру затрат предприятия;

-характер источников финансирования движения капитала;

-формирование финансовых результатов деятельности предприятия.

В соответствии с организационно-правовыми формами выделяют финансы хозяйственных товариществ, финансы хозяйственных обществ, в рамках которых особую роль играют финансы акционерных обществ; финансы государственных унитарных предприятий; финансы бюджетных учреждений, финансы некоммерческих организаций.

Организационно-правовые формы предприятия определяют:

-способ объединения хозяйствующих субъектов в организации;

-порядок формирования первоначального капитала;

-порядок финансирования деятельности организации;

-отношения собственности на используемое организацией имущество и доходы, полученные от использования данного имущества;

-порядок управления финансами предприятия;

-порядок формирования и распределения доходов на предприятии;

-порядок организации деятельности финансовых служб в организации;

-порядок налогообложения деятельности предприятия;

-распределение ответственности по обязательствам и результатам деятельности предприятия;

-порядок исполнения обязательств перед кредиторами при ликвидации и реорганизации предприятий.

33

По масштабам деятельности различают финансы малых организаций (малого бизнеса), финансы крупного бизнеса, финансы объединений предприятий. Масштабы деятельности определяют:

-структуру затрат предприятия;

-распределение затрат и доходов предприятия по производственным подразделениям и подразделениям общепроизводственного и общехозяйственного назначения;

-уровень производственного левериджа предприятия;

-порядок управления финансами предприятия;

-порядок налогообложения предприятия.

|

1.2.2 Движение денежных средств и формирование системы финансовых |

||||||

отношений предприятия. |

|

|

|

|

|

||

|

Основной для возникновения финансовых отношений является движение |

||||||

денежных средств. Вследствие движения денежных средств предприятие |

|||||||

взаимодействует с многочисленными хозяйствующими субъектами – |

|||||||

поставщиками, покупателями, акционерами, кредиторами, государством, |

|||||||

субъектами финансового рынка – и выстраивает с ними определенные финансовые |

|||||||

отношения (рис. 1.2.2.1). |

|

|

|

|

|

||

|

|

16 |

Государство |

|

11 |

|

|

|

|

17 |

|

13 |

|

||

|

|

|

|

|

|

||

|

|

18 |

Финансовый рынок |

14 |

|

||

|

|

страхование |

|

|

|||

|

|

19 |

|

15 |

|

||

|

|

|

Контрагенты предприятия |

|

|

||

|

2 |

|

|

|

|

|

8 |

|

|

Средства |

4 |

|

|

|

|

|

|

производства |

|

|

|

|

|

Капитал |

|

производство |

6 |

выручка |

7 Возмещение |

10 Чистый |

|

|

|

затрат |

доход |

||||

20 |

1 |

|

|

5 |

|

|

9 |

Рабочая |

|

|

|

|

|||

|

3 |

сила |

|

|

|

|

|

|

|

1 |

Учредители, акционеры 12 |

|

|

||

|

Рисунок 1.2.2.1 – Движение денежных средств предприятия |

|

|||||

|

- направление движения денежных средств |

|

|

||||

34

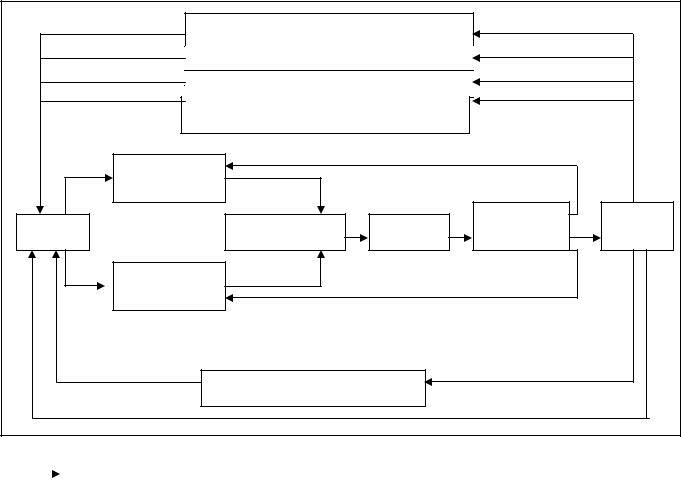

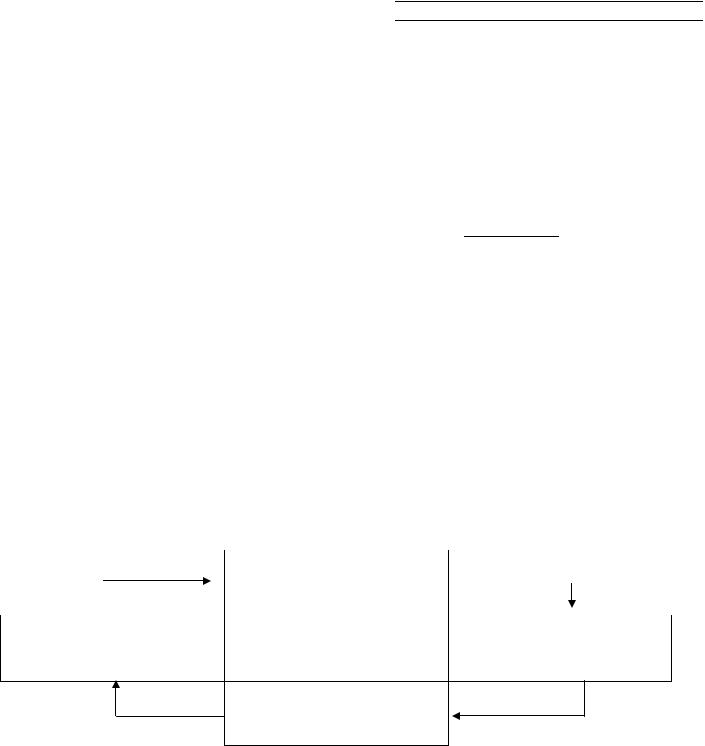

Проследим порядок движения денежных средств:

1)Формирование уставного капитала за счет денежных ресурсов учредителей предприятия. Инструментом формирования уставного капитала выступают акции.

2)Часть сформированного капитала направляется на приобретение необходимых для организации процесса производства средств труда и предметов труда. На этом этапе образуется кредиторская задолженность предприятия.

3)Привлечение на предприятие рабочей силы. Формируется переменный капитал предприятия, принимающий участие в создании новой стоимости продукта.

4)- 5) Направление средств труда и рабочей силы в производство. В процессе производства средства труда и предметы труда переносят свою стоимость на стоимость производимой продукции. В процессе производства создается новая стоимость продукции, в которую включаются доход работников (в форме заработной платы) и добавленная стоимость (желаемая прибыль предприятии).

6)Реализация готовой продукции. На этапе реализации готовой продукции образуется дебиторская задолженность покупателей перед предприятием. Денежные средства, поступающие на расчетный счет предприятия за поставленную продукцию и инкассации дебиторской задолженности, образуют

выручку.

7)Формирование фонда возмещения затрат. На этом этапе происходит образование амортизационного фонда, возмещение материальных затрат, связанных с производством и реализацией продукции, погашение кредиторской задолженности (8), начисление заработной платы (9).

10)Формирование чистого дохода собственников предприятия. Формой чистого дохода выступает прибыль предприятия.

11)Формирование и выплата налоговых платежей.

12)Расчеты с акционерами предприятия. Формами расчетов выступают дивиденды по обыкновенным и привилегированным акциям, проценты по взносам учредителей и участников корпорации.

13)- 15) Направление различных фондов денежных средств в институты финансового рынка и страхования. Всю совокупность этих отношений можно представить следующими финансовыми категориями: процент, финансовые издержки, ценные бумаги, депозит, инвестиции, страховой платеж.

17)-19) Привлечение денежных средств и финансовых ресурсов на предприятие из различных источников с использованием различных инструментов: ценных бумаг, банковских счетов, целевого финансирования, финансовых контрактов.

20) Формирование накоплений предприятия.

35

1.2.3 Структура финансовых отношений предприятия

Отношения, возникающие в процессе движения денежных средств и формировании собственных средств и доходов, привлечения источников финансирования, распределения доходов, образующихся в результате различных видов деятельности, и использования этих доходов на цели развития предприятия образуют систему финансовых отношений предприятия.

Всю совокупность финансовых отношений предприятия можно объединить в пять групп:

1.Финансовые отношения с контрагентами включают отношения с поставщиками, покупателями, строительно-монтажными и транспортными организациями, предприятиями производственной и социальной инфраструктуры, предприятиями иностранных государств. Организация этих операций оказывает непосредственное влияние на финансовые результаты деятельности предприятия.

2.Финансовые отношения внутри предприятия включают, прежде всего, отношения собственности между учредителями, собственниками и работниками предприятия. Эти отношения собственности складываются по поводу образования капитала при создании предприятия, оценки вкладов в капитал, распределении прироста капитала, прибыли и доходов между собственниками предприятия, оценки участия в капитале и доходах работников предприятия, перераспределения долей капитала между участниками предприятия.

3.Отношения в рамках объединения включают операции по образованию и использованию централизованных денежных фондов. Создание объединений возможно лишь с согласия Комитета по антимонопольной политики России. Действующее законодательство предусматривает возможность создания различных объединений в форме союзов, ассоциаций, концернов, консорциумов, холдингов, финансово-промышленных групп и других структур, создаваемых в целях координации совместной деятельности, представления общих интересов в соответствующих государственных и иных органах, а также в международных организациях.

4.Финансовые отношения предприятия с государственными финансами включают отношения с бюджетами различных уровней и внебюджетными фондами по поводу своевременной уплаты налогов и обязательных платежей, привлечении средств государственного целевого финансирования для формирования источников финансовых ресурсов предприятия.

5.Финансовые отношения со страховой сферой финансовой системы страны заключается в организации перечисления средств страховым компаниям за

36

осуществление страхования различных объектов имущества предприятия, валютных, финансовых, предпринимательских рисков.

6. Финансовые отношения с кредитно-банковской системой разнообразны. Финансовые отношения с коммерческими банками строятся, прежде всего, в части организации безналичных расчетов, а также в отношении получения и погашения кредитов и размещении в депозиты временно свободных денежных средств предприятия. Для реализации крупномасштабных инвестиционных проектов и программ возможны временные объединения банков и предприятия и образование вследствие такого объединения консорциумов.

1.2.4 Денежные потоки предприятия.

Денежный поток можно охарактеризовать как непрерывный процесс движения денежных средств (поступления и расходы) по различным направлениям деятельности предприятия за определенный период времени. В западной терминологии поток денежных средств обозначен понятием «cashflow».

В зависимости от направления движения денежных средств в каждом потоке различают:

-приток денежных средств;

-отток денежных средств.

Разница между притоками и оттоками образует чистый денежный поток предприятия. Положительный чистый денежный поток свидетельствует о наличии на предприятии свободных денежных средств, отрицательный – о временном дефиците денежных средств. Управление денежными потоками должно быть всецело направлено на поддержание положительного значения чистого денежного потока.

Притоки и оттоки денежных средств группируются, как правило, по видам деятельности предприятия. В связи с этим различают:

1)Операционные (текущие, основные, производственные) денежные потоки, которые образуются от операционной деятельности предприятия.

2)Инвестиционные денежные потоки, которые являются результатом инвестиционной деятельности, связанной с приобретением и продажей объектов инвестиционной деятельности предприятия.

3)Финансовые денежные потоки, которые образуются от финансовой деятельности, суть которой заключается в привлечении на предприятие финансовых ресурсов.

Врамках осуществления предприятиям определенного вида деятельности генерируются соответствующие ее содержанию денежные притоки и оттоки (табл. 1.2.4.1.).

37

Таблица 1.2.4.1 - Группировка видов притоков и оттоков денежных средств, в зависимости от вида деятельности

Приток денежных средств |

Отток денежных средств |

Основная |

деятельность |

- выручка от реализации продукции, |

- платежи поставщикам; |

работ, услуг; |

- выплата заработной платы; |

- поступления дебиторской |

- платежи в бюджет и внебюджетные |

задолженности; |

фонды; |

- поступления от продажи материальных |

- уплата процентов за кредит; |

ценностей, бартера; |

- погашение кредиторской |

- авансы покупателей. |

задолженности; |

|

- предоставление дебиторской |

|

задолженности. |

|

|

Инвестиционная |

деятельность |

- продажа основных фондов |

- капитальные вложения на развитие |

нематериальных активов, |

производства; |

завершенного строительства; |

- долгосрочные финансовые вложения. |

- поступление средств от продажи |

|

долгосрочных финансовых вложений; |

|

- дивиденды, проценты от долгосрочных |

|

финансовых вложений. |

|

Финансовая деятельность

- краткосрочные кредиты и займы; |

- погашение краткосрочных и |

- долгосрочные кредиты и займы; |

долгосрочных обязательств; |

- поступления от продажи векселей и |

- погашение долгосрочных кредитов и |

оплаты их должниками; |

займов; |

- поступления от эмиссии акций, |

- выплата дивидендов и процентов по |

облигаций и иных эмиссионных |

выпущенным ценным бумагам. |

ценных бумаг; |

|

- целевое государственное |

|

финансирование. |

|

Современным инструментом управления денежными потоками на предприятии является бюджетирование.

38

1.2.5 Финансовый механизм предприятия. Принципы организации финансов предприятия.

Финансовый механизм предприятия представляет собой совокупность форм финансовых отношений, финансовых методов и финансовых инструментов, обеспечивающих формирование и использование денежных фондов предприятия.

Финансовые методы – способы осуществления деятельности субъектами, участвующими в финансовых отношениях. К числу финансовых методов относят: финансовое планирование, финансовый учет, финансовый анализ, регулирование, финансовый контроль.

Финансовые инструменты – это установленные законодательством формы взаимодействия субъектов отношений, из которых следуют либо финансовые обязательства, либо финансовый актив, либо право участия в капитале, в управлении другими предприятиями. К первичным финансовым инструментам относят: финансовые контракты, ценные бумаги, банковские счета, кредитные договора. Кроме того, в состав финансовых инструментов входят вторичные инструменты, которые представляют собой оформленные установленным образом обязательства по поводу первичных инструментов (например, производные ценные бумаги).

Основу организации финансов предприятия составляют принципы. К общим принципам организации финансов предприятия относят:

1)Самостоятельность

2)Самоокупаемость

3)Самофинансирование.

4)Образование финансовых резервов.

5)Разделение основного и оборотного капитала

6)Обеспечение сохранности собственного оборотного капитала.

Вопросы для самопроверки:

1.Каким образом классификационные признаки предприятия влияют на организацию финансов предприятий?

2.Объясните порядок движения денежных средств на предприятии?

3.Что собой представляют финансовые отношения предприятия? Какие факторы оказывают на них влияние?

4.Что является предметом финансовых отношений предприятия с различными субъектами экономической деятельности?

5.В чем содержание финансовых отношений предприятия с государством?

39

6.В чем содержание финансовых отношений предприятия с институтами финансового рынка и кредитно-банковской системы?

7.Раскройте содержание финансовых отношений внутри самого предприятия?

8.Что собой представляют денежные потоки предприятия? Как они классифицируются?

9.Какие элементы образуют финансовый механизм предприятия?

10.Что собой представляют финансовые инструменты предприятия?

Тема 1.3 Финансовые ресурсы и денежные средства предприятия. Способы финансирования деятельности организации

1.3.1 Финансовые ресурсы и денежные средства организаций

Научное понятие категории «финансовые ресурсы» тесно связано с сущностью экономической категории «финансы».

Ряд авторов относит к финансовым ресурсам предприятия всю совокупность денежных средств, имеющихся в распоряжении предприятия, предназначенных для расширенного воспроизводства. Однако, несмотря на изначально тесную связь понятий «финансовые ресурсы» и «денежные средства», их отождествление является не совсем корректным.

Денежные средства представляют аккумулированные в наличной и безналичной формах деньги на банковских счетах и кассе предприятия, которые находятся в распоряжении предприятия. Финансовые ресурсы предприятия – часть денежных средств, остающаяся в распоряжении предприятия в результате реализации распределительной функции финансов.

Соответственно, источником денежных средств выступает выручка предприятия, источником финансовых ресурсов – вновь созданная стоимость, или валовой доход предприятия.

Традиционное представление о финансах как о денежных отношениях исходит из соответствия стоимости созданного на предприятии и продукта и объема денежных средств, представляющих эту стоимость. В условиях кризиса финансов такое соответствие нарушается, а формирование и движение финансовых ресурсов предприятия осуществляется в разрыве от движения необходимых для обслуживания денежных средств: происходит демонетизация хозяйственного оборота. В этих условиях финансовые ресурсы предприятия формируются и используются через систему бартерных сделок и различных схем взаимозачетов. При этом финансы используются как идеальные деньги, или как инструмент стоимостной оценки обменивающихся эквивалентов. В этом случае предприятие может обладать значительными финансовыми ресурсами, но не иметь

40

денежных средств. В таких условиях значительно проявляются различия между финансовыми ресурсами и денежными средствами предприятия.

Внастоящее время источники финансовых ресурсов предприятия классифицируются как:

-собственные источники и приравненные к ним средства;

-источники финансовых ресурсов, поступающих с финансового рынка;

-источники финансовых ресурсов, поступающих на предприятие в порядке перераспределения.

Вструктуре источников предприятия особое внимание заслуживает собственный капитал, т.е. суммарная оценка уставного капитала, нераспределенной прибыли, резервов, а также добавочного капитала. Одной из главных задач управления финансами предприятия является определение правильного соотношения между объемами собственного и заемного капитала для обеспечения достаточного уровня финансовой устойчивости предприятия.

1.3.2 Источники собственных средств предприятия.

Основными источниками собственных средств предприятия являются:

1.Уставный капитал

2.Добавочный капитал

3.Резервный капитал

4.Нераспределенная прибыль

5.Амортизационный фонд

6.Средства, зачисляемые в ремонтный фонд и иные аналогичные по назначению фонды.

В составе собственного капитала особое место занимает уставный капитал в силу того, что за ним закреплено выполнение важных функций. Он представляет первоначальную сумму средств учредителей, необходимых для начала деятельности предприятия. В дальнейшем сумма может изменяться в зависимости от результатов деятельности и финансовой политики предприятия. Уставный капитал в зависимости организационно-правовой формы предприятия может иметь вид: складочного капитала – в полном товариществе и коммандитном товариществе; паевого фонда – в производственных кооперативах; уставного фонда – в унитарных государственных и муниципальных предприятиях; уставного капитала – в хозяйственных обществах.

Специфическим источником финансовых ресурсов организации является добавочный капитал. Формирование и увеличение добавочного капитала происходит: при получении эмиссионного дохода, при переоценке объектов

41

основных средств, при возникновении курсовых разниц в результате формирования уставного капитала, выраженного в иностранной валюте.

Резервный капитал – это часть собственного капитала, выделяемого из чистой прибыли для покрытия возможных убытков.

От резервного фонда следует отличать так называемые оценочные резервы, которые формируются, как правило, для покрытия суммы уменьшения активов. К ним относят: резервы под снижение стоимости материальных ценностей; резервы под обеспечение вложений в ценные бумаги; резервы по сомнительным долгам, создаваемые за счет финансовых результатов организации и позволяющие предприятию компенсировать возможные убытки при непогашении части дебиторской задолженности.

Средства нераспределенной прибыли могут использоваться в качестве финансового обеспечения развития предприятия и иных аналогичных мероприятий.

За счет амортизационных отчислений на предприятиях формируется амортизационный фонд, который является главным источником финансирования полного восстановления элементов основного капитала в конце срока их эксплуатации

1.3.3 Заемные средства предприятия.

Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности организации, обеспечить более эффективное использование собственного капитала, повысив тем самым рыночную стоимость организации. Более того, заемные средства позволяют увеличивать финансовые ресурсы, не привлекая дополнительных средств учредителей, не изменяя соотношение их числа, не затрагивая отношений собственности.

Заемный капитал представлен долгосрочными и краткосрочными обязательствами. Выделение краткосрочных обязательств в отдельную группу важно для оценки финансовой устойчивости предприятия.

Долгосрочные обязательства (долгосрочные пассивы) – это обязательства, которые должны быть погашены в течении срока, превышающего один год. Основными видами долгосрочных обязательств являются:

-долгосрочные банковские займы и кредиты,

-облигационные займы,

-долгосрочные векселя к оплате,

-обязательства по долгосрочной аренде и прочие.

42

Краткосрочные обязательства – это обязательства, которые погашаются обычно в течение сравнительно непродолжительного периода (обычно не более одного года). Основными источниками краткосрочных обязательств выступают:

-краткосрочные банковские займы,

-кредиторская задолженность предприятия.

В совокупности заемный капитал характеризует объем финансовых обязательств предприятия.

Финансовый рынок выступает институтом, обеспечивающим переход стоимости продукта одних предприятий в распоряжение других. Инструментами привлечения финансовых ресурсов из банковско-кредитной сферы выступают финансовые контракты, банковские счета, кредитные договора. Инструментами привлечения финансовых ресурсов с рынка ценных бумаг выступают долговые ценные бумаги.

1.3.4 Источники денежных средств, поступающих на предприятие в порядке перераспределения.

Эта группа источников охватывает всю совокупность различных вариантов использования системы отношений перераспределения для привлечения денежных средств на предприятие.

К числу таких источников относятся:

-страховые возмещения, получаемые предприятием из средств страхования;

-денежные средства, поступающие из средств государственного бюджета, а также из бюджетов субъектов РФ, субъектов местного самоуправления в порядке целевого финансирования, а также финансовой помощи, предоставляемой предприятиями на различных условиях;

-денежные средства, поступающие на предприятие по договорам о совместной деятельности;

-денежные средства, поступающие от участия данного предприятия в различных объединениях предприятий;

-денежные средства, поступающие в виде процентов, дивидендов и иных доходов от участия в уставном капитале других предприятий.

1.3.5 Методы и формы финансирования деятельности организации.

Под методом финансирования понимается способ привлечения денежных средств на предприятие. К методам финансирования относят:

-самофинансирование;

-фондовый метод;

-кредитование;

43

- бюджетный метод.

Формами финансирования потребностей предприятия в денежных средствах являются:

-лизинг;

-факторинг;

-форфейтинг.

Главными источниками самофинансирования выступают чистая прибыль и амортизационные отчисления. Самофинансирование – наиболее очевидный способ мобилизации дополнительных источников средств, однако оно трудно прогнозируется в долгосрочном плане и ограничено в объемах. Поэтому любое стратегическое развитие бизнеса предполагает привлечение дополнительных источников финансирования.

Фондовый метод – способ привлечения денежных средств на предприятие за счет эмиссионных ценных бумаг – акций и облигаций.

Бюджетное финансирование — наиболее желаемый метод финансирования, предполагающий получение средств из бюджетов различного уровня. Бюджетное финансирование осуществляется в виде бюджетных ассигнований. Бюджетные ассигнования могут предоставляться предприятиям в следующих формах:

-предоставление бюджетных инвестиций и субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам, некоммерческим организациям;

-оказание государственных или муниципальных услуг физическим и юридическим лицам;

-закупка и ремонт вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества в рамках государственного оборонного заказа и т.п.

Формами бюджетных кредитов выступают налоговый кредит и инвестиционный налоговый кредит.

Взаимное финансирование хозяйствующих субъектов возникает тогда,

когда организации поставляют друг другу продукцию на условиях оплаты с отсрочкой платежа. Взаимное финансирование является составной частью системы краткосрочного финансирования текущей деятельности, тогда как другие способы финансирования имеют стратегическую значимость.

Одной из перспективных форм финансирования основного капитала предприятия является лизинг, который представляет собой долгосрочную аренду машин, оборудования, транспортных средств, а также сооружений производственного характера.

44

Факторинг – это покупка банком (факторинговой фирмой) счетов-фактур поставщика на отгруженную продукцию на условиях немедленной оплаты и передача поставщиком банку (факторинговой фирме) права требования платежа с дебитора. Используется как инструмент управления дебиторской задолженностью предприятия.

Привлекательной формой среднесрочного финансирования выступает форфейтинг. Форфейтинг – покупка долга, выраженного в оборотном документе у кредитора на безвозвратной основе. Покупатель долга (форфейтер) принимает на себя обязательство об отказе от своего права на обращение регрессивного требования к кредитору при невозможности получения удовлетворения у должника. Основными оборотными документами, используемыми в качестве форфейтинговых инструментов, являются векселя. Механизм форфейтинга используется в сделках двух видов:

-в финансовых сделках – в целях быстрой реализации долгосрочных финансовых обязательств;

-в экспортных сделках – для содействия поступлению наличных денег экспортеру, предоставившего кредит иностранному покупателю.

Вопросы для самопроверки:

1.Что представляют собой финансовые ресурсы? Порядок образования финансовых ресурсов на предприятии?

2.Как классифицируются источники финансовых ресурсов предприятия?

3.Какие элементы образуют собственный капитал предприятия? Дайте им характеристику.

4.В чем назначение собственного капитала предприятия?

5.С какой целью предприятие привлекает заемные средства?

6.Как классифицируются заемные средства предприятия?

7.Что собой представляют финансовые ресурсы, поступающие на предприятие в порядке перераспределения?

8.Какие финансовые инструменты использует предприятие для привлечения финансовых ресурсов? Дайте им характеристику.

9.Какие существуют методы и формы привлечения финансовых ресурсов

на предприятие?

10.За счет каких источников осуществляется самофинансирование?

11.В чем привлекательность бюджетного методы финансирования предприятий? Какие существуют формы бюджетного финансирования?

12.В каких случаях предприятию целесообразно использовать лизинг?

13.В каких случаях предприятию целесообразно использовать факторинг?

45

14.В каких случаях предприятию целесообразно использовать форфейтирование?

РАЗДЕЛ 2. ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ДВИЖЕНИЯ КАПИТАЛА ПРЕДПРИЯТИЯ

В разделе рассматривается 2 темы:

Тема 2.1 Финансовое обеспечение движения основного капитала предприятия

Тема 2.2. Финансовое обеспечение движения оборотного капитала предприятия

Тема 2.1 Финансовое обеспечение движения основного капитала предприятия.

Вопросы, изучаемые в теме: структура основного капитала и источники его финансирования; стоимостная оценка основных фондов; износ и амортизация основных фондов; ускоренная амортизация и ее методы.

2.1.1 Структура основного капитала и источники его финансирования.

Понятие основного капитала используется для характеристики средств труда, выраженных как в стоимостной так и натуральной формах. В условиях финансового учета предприятия стоимость основного капитала предприятия отражается в первой статье активов предприятия. Таким образом, происходит отождествление понятий основного капитала и внеоборотных активов.

К элементам основного капитала предприятия относят:

1.основные средства предприятия;

2.нематериальные активы предприятия;

3.незавершенные капитальные вложения;

4.долгосрочные финансовые вложения;

5.прочие внеоборотные активы.

Движение основного капитала характеризуется тем, что его элементы участвуют во многих, нескольких производственных циклах, постепенно перенося свою стоимость на готовую продукцию.

Простое и расширенное воспроизводство элементов основного капитала обеспечивается за счет капитальных вложений. Капитальные вложения представляют собой долгосрочные инвестиции в основной капитал и могут осуществляться в следующих формах:

- самофинансирования за счет собственного капитала;

46

- долгового внешнего финансирования.

К источникам собственного капитала, за счет которых происходит обеспечение движения основного капитала, относят: уставный капитал, амортизационный фонд, отчисления от нераспределенной прибыли. Долговое внешнее финансирование осуществляется в основном на долгосрочной основе. Формами являются долгосрочные кредиты и займы, облигационные займы.

Основной целью управления движением основного капитала является обеспечение финансовых условий воспроизводства основного капитала и сохранение его стоимости в конце полезного срока службы при воздействии внутренних и внешних факторов деятельности предприятия.

Основными вопросами финансового обеспечения движения основного капитала являются:

1)Стоимостная оценка основного капитала

2)Амортизационная политика

3)Выбор источников и способов финансирования движения основного капитала предприятия.

2.1.2 Стоимостная оценка основных фондов.

Различают следующие виды стоимостной оценки основного капитала:

-первоначальная стоимость

-восстановительная стоимость

-остаточная стоимость

-ликвидационная стоимость

-среднегодовая стоимость

Первоначальная стоимость отражает стоимостную оценку элементов основных фондов в самом начале их использования на предприятии.

С течением времени стоимость элементов основных фондов изменяется под воздействием как внешних (научно-технический прогресс, изменение макроэкономических условий деятельности), так и внутренних факторов (условия эксплуатации).

Изменение стоимости основных фондов под влиянием макроэкономических факторов отражается в определении восстановительной стоимости, то есть стоимости основных фондов в современных (текущих) условиях деятельности. Для определения восстановительной стоимости проводится переоценка элементов основных фондов предприятия. В настоящее время переоценка основных средств может проводиться двумя методами: экспертным и индексным. Экспертный метод

– сложный трудоемкий процесс, но он является наиболее точным и позволяет исправлять неточности, накопившиеся в результате применения среднегрупповых

47

индексов в ходе предшествующих переоценок. При индексном методе переоценка осуществляется путем умножения балансовой стоимости объекта на индекс цены, установленной для данной группы основных фондов. Эти индексы утверждаются в специальном постановлении Правительства РФ.

Результаты переоценки отражаются в активе баланса путем корректировки основных средств и начисленного износа, а в пассиве – в составе источников собственных средств как добавочный капитал. Это означает изменение структуры пассивов в сторону увеличения доли собственного капитала.

В процессе эксплуатации элементы основных фондов изнашиваются в связи с участием в производственных процессах и теряют свою первоначальную стоимость. Для определения реальной стоимости объекта основных фондов с учетом износа используется категория остаточной стоимости.

С целью начисления амортизации и определения плановой величины амортизационного фонда определяется среднегодовая стоимость основных фондов

(Ф) по формуле (1): |

|

||

|

|

Ф = Фн + ( Фвв × К) : 12 – [Фвыб (12 – К)] : 12 , |

(1) |

где Фн |

- |

стоимость ОПФ на начало года, руб; |

|

Фвв |

- |

стоимость вводимых в течение года ОПФ, руб.; |

|

Фвыб |

- стоимость выбывающих в течение года ОПФ, руб.; |

|

|

К- количество полных месяцев функционирования ОПФ в течение года.

2.1.3 Износ и амортизация основных фондов

Износ – это утрата свойств каким-либо объектом. В экономическом смысле износ – это потеря объектом своей стоимости.

В зависимости от причины утраты стоимости различают износ физический и моральный. Физический износ своей причиной имеет утрату физических свойств в результате эксплуатации. Моральный износ представляет собой моральную потерю стоимости вследствие научно-технического прогресса.

Наиболее простым и приблизительным |

способом оценки износа является |

оценка остаточной стоимости (Фост) по следующей формуле (2): |

|

Фост = Фперв – Фперв ×Тф /Тн |

(2) |

Тф, Тн – соответственно фактический и нормативный срок службы оборудования.

Вданной формуле второе слагаемое является выражением суммы износа. Для компенсации износа и восстановления в конце срока службы

первоначальной стоимости основных средств осуществляется постепенный перенос стоимости элементов основных фондов на стоимость готовой продукции. Процесс переноса стоимости основных средств на стоимость готовой продукции называется амортизацией.

48

Выраженная в процентах скорость перенесения стоимости называется нормой амортизации (На):

На = 1/Тн, где |

(3) |

Тн – нормативный срок службы основных фондов.

Нормы амортизации периодически пересматриваются, так как изменяются сроки службы основных фондов, ускоряется процесс переноса их стоимости на изготовляемый продукт под воздействием научно-технического прогресса и других факторов. Таким образом, фактором, определяющим целесообразность применения тех или иных норм амортизации к различным группам основных средств, является определение экономически обоснованного срока полезного использования объекта (амортизационного периода).

По способу перенесения стоимости основных средств различают линейную и нелинейную амортизацию. При линейном способе в течение всего периода использования основных фондов происходит равномерное списание их стоимости на стоимость производимого продукта. Способами нелинейной амортизации являются:

-ускоренная амортизация

-перенесение стоимости пропорционально объемам производимой продукции.

2.1.4 Ускоренная амортизация и ее методы.

Методами ускоренной амортизации выступают: метод двойного списания стоимости (метод уменьшающегося остатка) и метод суммы чисел лет.

При применении способов ускоренной амортизации исходят из предположения, что многие объекты производственного назначения используются более эффективно, пока они новые и имеют более высокую производительность, что связано с быстрым моральным устареванием. Таким образом, цель ускоренных методов амортизации заключается в обеспечении финансовых условий воспроизводства и сохранения стоимости производственного объекта в условиях воздействия внешних факторов.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ. Пример. Приобретен объект основных средств стоимостью 100 000 руб. со сроком полезного использования 5 лет. Норма амортизации для начала устанавливается, исходя из линейных методов амортизации и составляет 20% (1/5×100%). Затем полученную норму амортизации умножаем на коэффициент ускорения = 2. Тогда

49

норма амортизации данного оборудования в течение всего срока его использования будет равна 40% (20×2). В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при оприходовании объекта, и составит 40000 руб. ((100000 × 40% : 100%). Во второй год эксплуатации норма амортизации начисляется уже на остаточную стоимость, т.е. разницу между первоначальной стоимостью и величиной амортизационных отчислений в первый год. Таким образом сумма амортизационных отчислений во второй год составит 24000 руб. ((100000 – 40000) × 40%) : 100%). В третий год величина амортизационных отчислений составит 12400 руб. ((60000 – 24000) × 40 : 100) и т.д.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма числа лет срока службы объекта. Пример. Приобретен объект основных средств стоимостью 150 000 руб. Срок полезного использования составляет 5 лет. Сумма чисел лет срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации указанного объекта норма амортизации составляет 5/15, или 33.3%. Сумма амортизационных отчислений в первый год равна 49950 руб. (33.3 ×150000 : 100), во второй год – 4/15, что составит 39900

руб., в третий год – 3/15 и 30000 руб. и т.д.

Необоснованное применение ускоренных методов может привести, вопервых, к росту постоянных затрат, связанных с ростом амортизационных отчислений, в результате чего повысится уровень операционного левериджа предприятия, во-вторых, к росту себестоимости и снижению рентабельности предприятия. Поэтому ускоренную амортизацию целесообразно применять к тем объектам основного капитала, срок службы которых определяется:

-быстрым моральным устареванием вследствие научно-технического прогресса (медицинское оборудование, компьютеры, оргтехника, вычислительная техника, высокотехнологичное оборудование и т.п.);

-зависимостью от внешних воздействий среды функционирования (для предприятий, осуществляющих деятельность в условиях агрессивной среды)

При способе списания стоимости пропорционально объему продукции начисление амортизационных отчислений производится исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта основных средств. Пример. Приобретен автомобиль грузоподъемностью более 2 тонн с предполагаемым пробегом до 400

50

тыс. км. стоимостью 80 000 руб. В отчетном периоде пробег составит 5 тыс. км., следовательно, сумма амортизационных отчислений исходя из соотношения первоначально стоимости и предполагаемого объема продукции составит 1 тыс.

руб. (5 × 80 : 400).

Вопросы для самопроверки:

1.Какие элементы образуют основной капитал предприятия?

2.Что собой представляют капитальные вложения предприятия?

3.Из каких источников осуществляются капитальные вложения предприятия?

4.Какие существуют виды стоимостной оценки основных фондов?

5.Какие факторы оказывают влияние на изменение стоимости основного капитала?

6.Что собой представляет восстановительная стоимость основных средств?

7.С какой целью производится переоценка основных фондов? Какие существуют методы переоценки?

8.Что собой представляет остаточная стоимость?

9. В чем заключается экономическое содержание износа основных фондов? Какие факторы оказывают влияние на величину износа?

10.В чем экономическое содержание амортизации?

11.Какие факторы оказывают влияние на скорость амортизации? 12.В чем заключаются цель и задачи ускоренной амортизации?

13.Какие существуют методы ускоренной амортизации? Раскройте их сущность.

Тема 2.2 Финансовое обеспечение движения оборотного капитала.

Вопросы, изучаемые в теме: содержание, состав и структура оборотных средств; методы определения потребностей предприятия в оборотном капитале; нормирование оборотных средств; нормирование производственных запасов предприятия; нормирование незавершенного производства; показатели эффективности использования оборотных средств предприятия; финансовый цикл предприятия.

2.2.1 Содержание, состав и структура оборотных средств

К оборотному капиталу относят те или иные предметы и средства труда, которые участвуют только в одном производственном цикле, при этом сразу

51

переносят свою стоимость на готовый продукт и меняют свою натуральновещественную форму.

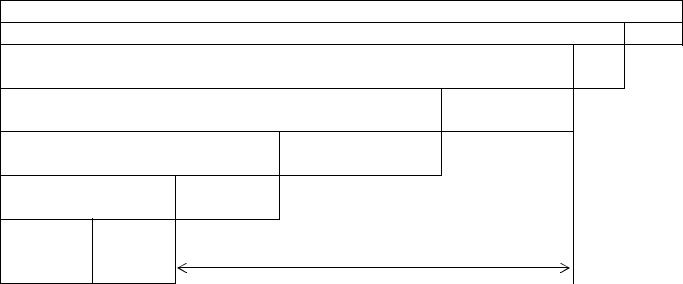

В процессе движения элементы оборотного капитала постоянно переходят из сферы обращения в сферу производства и обратно в сферу обращения. Таким образом, элементы оборотного капитала образуют оборотные фонды и фонды обращения (табл. 2.2.1.1).

Таблица 2.2.1.1 – Состав оборотного капитала предприятия

|

|

|

|

|

Оборотный капитал |

Фонды обращения |

|

||||

|

Оборотные производственные фонды |

|

|

|

|||||||

обеспечивают непрерывность процессов производства |

обеспечивают непрерывность процессов |

||||||||||

|

|

|

|

|

|

|

|

снабжения и реализации |

|

||

Сырье и материалы |

|

Незавершенное производство |

Расходы будущих периодов |

Топливо |

Энергия |

Тара |

Готовая продукция |

Дебиторская задолженность |

Краткосрочные финансовые вложения |

|

Денежные средства на расчетном счете и кассе предприятия |

|

|

|

|

|

|

|

|

Права |

|

|

|

|

|

Производственные запасы предприятия |

|

Наличность |

|||||||

|

|

(нормируемые элементы оборотных средств) |

|

требования |

предприятия |

||||||

Состав оборотного капитала, определяемый количественно по каждому его элементу и выраженный в процентах, представляет собой структуру оборотного капитала. Структура оборотного капитала различается для предприятий разных отраслей экономики.

Последовательный переход элементов из сферы обращения в сферу производства, а затем опять – в сферу обращения называется оборотом оборотного капитала. Оборот оборотного капитала начинается с вложения, или авансирования свободных денежных средств в производство продукции и заканчивается зачислением выручки от реализации продукции на расчетный счет предприятия (рис. 2.2.1.1).

|

|

Производственные |

|

|

|

|

|

запасы |

|

|

|

|

|

|

|||

|

|

|

|

|

|

Денежные |

|

|

Готовая |

||

средства |

|

|

продукция |

||

Дебиторская задолженность

Рисунок 2.2.1.1 – Оборот оборотного капитала предприятия

52

При нормальном функционировании предприятия размеры оборотного капитала остаются неизменными, таким образом, стоимость направленных в производство элементов оборотного капитала после совершения полного кругооборота возвращается к исходной величине.

В структуре оборотного капитала существенное место занимает собственный оборотный капитал предприятия, или рабочий капитал – WC (working capital). В настоящее время существуют две основные методики определения величины рабочего капитала предприятия:

1) WC = СК + ДО – ВА

СК – собственный капитал предприятия (в денежном измерении) ДО – долгосрочные обязательства (в денежном измерении)

ВА – внеоборотные активы предприятия (в денежном измерении)

2) WC = ТА – ТП

ТА – текущие (оборотные) активы предприятия (в денежном измерении) ТП – текущие пассивы предприятия (в денежном измерении)

Сохранность рабочего капитала предприятия является одним из главных принципов организации финансов предприятия и, одновременно, одним из условий обеспечения финансовой устойчивости, ликвидности и платежеспособности предприятия. Поэтому любое предприятие стремится поддерживать величину рабочего капитала на достаточно высоком уровне.

2.2.2 Методы определения потребностей предприятия в оборотном капитале

Потребность предприятия в оборотном капитале прямо связана с масштабами его деятельности. Общая формула расчета потребности в оборотном капитале

(ОбК) выглядит следующим образом: |

|

ОбК = Р/n |

(4) |

Р – предполагаемый объем реализации продукции

n – количество оборотов капитала за рассматриваемый период

Данная формула позволяет дать приблизительно количественную оценку потребности в оборотном капитале.

Для точного определения потребности в оборотном капитале используется следующие методы.

Метод прямого счета рассчитывает потребности в товарно-материальных ценностях (ТМЦ), элементах незавершенного производства исходя из технологических норм производства по каждому элементу ТМЦ. Этот метод реализуется в условиях ограниченности номенклатуры.

53

Аналитический метод основывается на выполнении расчетов с учетом сложившихся средних фактических остатков и изменений объемов производства. При этом производится корректировка с учетом излишних и ненужных запасов, неликвидов.

Коэффициентный метод позволяет выполнить расчет потребности в оборотном капитале с учетом сложившихся тенденций и соотношений в изменениях объемов производства и отдельных видов запасов и затрат. Часть из них находится в прямой пропорциональной зависимости от изменений в объемах производства (сырье, материалы, покупные полуфабрикаты, НЗП, готовая продукция), другие – в меньшей степени (расходы будущих периодов). Для каждого вида ТМЦ разрабатываются и устанавливаются коэффициенты, отражающие связь между объемами производства и потребностью в данном виде товарно-материальных ценностей. Сложившиеся соотношения в прошлом, с использованием соответствующих коэффициентов, экстраполируются на предстоящий период.

В практике предприятий при определении потребностей в оборотном капитале допустимо использовать комбинированный подход в применении указанных методов. Аналитический и коэффициентный методы довольно условны и потому их следует использовать для корректировки установленных норм и нормативов.

2.2.3 Нормирование оборотных средств

Нормирование оборотного капитала осуществляется с целью определения минимально необходимых для поддержания непрерывности процессов производства и реализации продукции размеров оборотного капитала по каждому из его элементов.

Нормативы (Н) по каждому элементу определяются по общей формуле 5:

Н = Р× t |

(5) |

Н – норматив, величина в денежных единицах, необходимая для |

|

поддержания непрерывности производства; |

|

Р – среднедневной расход; |

|

t – норма по элементу (в днях), т.е. длительность расходования или |

|

нахождения соответствующего элемента на складе |

|

Среднедневной расход (Р) рассчитывается по формуле 6: |

|

Р = Зi /Дi |

(6) |

Зi – затраты на выпуск продукции в i-ом периоде |

|

Дi – число дней i- го периода |

|

54

Сумма частных нормативов по каждому элементу оборотного капитала (Нi) представляет собой совокупный норматив оборотного капитала (Нсов):

|

Нсов = n |

Нi |

(7) |

|

i 1 |

|

|

Совокупный норматив отражает общую потребность предприятия в |

|||

оборотном капитале на один оборот. |

|

|

|

2.2.3.1 Нормирование производственных запасов предприятия |

|

||

Норматив по производственным запасам (НПЗ) рассчитывается по формуле 8: |

|||

|

НПЗ = РПЗ × tПЗ |

(8) |

|

РПЗ – среднедневной расход производственных запасов, в руб. |

|

||

tПЗ – норма нахождения производственных запасов на складе, в днях. |

|

||

tПЗ = tтек + tтр + tстр + tтех, |

где |

|

|

tтек – норма текущего запаса |

|

|

|

tтр – норма транспортного запаса |

|

|

|

tстр – норма страхового запаса |

|

|

|

tтех – норма технологического запаса

Текущий запас – это запас сырья, материалов, полуфабрикатов, комплектующих изделий, топлива, величина которого определяется между двумя поставками от величины партии поставки до нуля. Считается, что нормой текущего запаса является половина периода поставки (Тпост):

tтек = 1/2 Тпост |

(9) |

Транспортный запас формируется в тех случаях, когда существует разрыв между моментом оплаты получаемых грузов и моментом их отправки от поставщика. Например, счет оплачен 5-го числа, а оплаченное по этому счету сырье прибыло 10-го числа, то транспортный запас составляет 5 дней.

Страховой запас формируется на тот случай, когда период поставки может превысить плановую, согласованную в договоре величину. Страховой запас рекомендуется устанавливать в пределах 50% от текущего запаса:

tстр = 1/2 tтек |

(10) |

Технологический запас формируется в тех случаях, |

когда приобретаемое |

сырье требует по технологии производства подготовки к выдаче в дальнейшую обработку (например, сушка древесины, комплектация покупных изделий для передачи в сборочное производство).

Пример. Допустим, поставка сырья осуществляется с периодичностью 8 дней, транспортный запас составляет 2 дня, технологический запас – 4 дня. Среднедневной расход сырья составляет 25 000 рублей. Определить потребность предприятия в сырье.

55

Решение. Определим норму сырья в запасах. Текущий запас(tтек ) составляет 4 дня (8:2), страховой (tстр)– 2 дня (4:2). Общая норма нахождения сырья на складе предприятия составляет:

tПЗ = 4+2+2+4 = 16 дней Норматив по производственным запасам составляет

НПЗ =16×25 000 = 400 000 рублей

2.2.3.2 Нормирование незавершенного производства

Формула расчета норматива в НЗП (Ннзп) принимает вид:

Ннзп = Тц × Содн × Кнз (11)

Тц – длительность производственного цикла Содн – однодневная себестоимость изделия Кнз – коэффициент нарастания затрат

Норматив выражает стоимость начатых, но незаконченных производством изделий, находящихся на разных стадиях производственного процесса.

Норматив по НЗП зависит от длительности производственного цикла и коэффициента нарастания затрат.

Производственный цикл (Тц) включает время обработки изделия, время передачи изделия от одного рабочего места к другому, оборотный запас (время пребывания изделий между операциями обработки) и страховой запас времени (на случай задержки какой-либо операции).

Коэффициент нарастания затрат в незавершенном производстве (НЗП) отражает характер нарастания затрат в НЗП по дням производственного цикла и характеризует степень готовности продукции, находящейся в НЗП и определяется отношением средней стоимости затрат на НЗП к общей сумме затрат на производство.

Затраты в процессе производства подразделяются на единовременные и нарастающие. К единовременным относятся затраты, производимые в начале производственного цикла (приобретение сырья, основных материалов, покупных полуфабрикатов). Все остальные затраты до окончания производственного цикла являются нарастающими (амортизация, энергия, заработная плата и др.). Нарастающие затраты по дням производственного цикла распределяются равномерно или неравномерно, поэтому коэффициент нарастания затрат рассчитывается разными способами для производства с равномерным или неравномерным нарастанием затрат.

Равномерное нарастание затрат. Если основная доля затрат поступает в производство в самом начале производственного цикла, а остальные затраты распределяются на всем протяжении производственного цикла равномерно (в

56

серийном производстве) коэффициент нарастания затрат определяется по формуле:

Кнз = |

A 0.5B |

(12) |

|

A B |

|||

|

|

А – стоимость материалов, первоначально выдаваемых в производство (величина единовременных затрат)

В – стоимость последующих затрат на производство данного изделия При неравномерном нарастании затрат в каждом периоде затраты остаются

неизменными и учитываются при определении коэффициента нарастания затрат нарастающим итогом:

Кнз = |

n |

Зi |

(13) |

|

i 1 |

|

|||

|

|

|||

|

C |

T |

|

|

|

n |

|

ц |

|

Зi – затраты i-го дня нарастающим итогом Сn – себестоимость продукции

n – число дней производственного цикла

Наиболее лучшим вариантом для экономики предприятия считается, когда коэффициент нарастания затрат Кнз<0.5, т.к. это свидетельствует о высвобождении средств из производства и снижении потребности предприятия в оборотном капитале. Коэффициент нарастания затрат можно снизить за счет изменения технологических процессов (изменение последовательности сборки, обработки изделия), развития кооперирования между смежными предприятиями, цехами, производственными отделами.

2.2.6 Показатели эффективности использования оборотных средств предприятия

Основными показателями эффективности использования оборотного капитала являются:

1.Скорость оборота (коэффициент оборачиваемости), или количество оборотов:

Коб = |

Р |

(14) |

|

ОбК |

|||

|

|

Р – объем реализации, выручка от реализации ОбК – средние остатки оборотного капитала, или потребность в оборотном капитале на один оборот 2. Длительность оборота:

Дл = ОбК Т |

(15) |

Р

Т – длительность рассматриваемого периода

57

При оценке эффективности движения оборотного капитала считается, что эффективность использования оборотного капитала тем выше, чем выше показатель оборачиваемости и меньше показатель длительности оборота.

При положительном изменении данных показателей происходят процессы относительного и абсолютного высвобождения оборотного капитала. Абсолютное высвобождение имеет место в том случае, когда один и тот же объем производства может быть обеспечен меньшим количеством оборотного капитала, относительное

– рост объемов производства обеспечивается тем же количеством оборотного капитала при ускорении его оборачиваемости.

Абсолютное высвобождение можно выразить формулами 16 и 17:

∆ОбК = (О1 |

- О2) |

P |

(16) |

||||

T |

|||||||

|

|

|

|

|

|

||

∆ОбК = |

p |

|

P |

|

(17) |

||

n |

n |

||||||

|

|

|

|||||

|

1 |

|

0 |

|

|

|

|

О1 – оборачиваемость (в днях) в отчетном периоде О2 – оборачиваемость в базовом периоде Р – объем реализации

Т – длительность рассматриваемого периода

n1, 0 – количество оборотов, соответственно, в отчетном и базовом периодах

2.2.7 Производственный и финансовый цикл предприятия

Производственно-финансовый цикл предприятия определяется текущей (основной, операционной) деятельностью предприятия. Движение денежных средств предприятия по текущей деятельности можно представить следующим образом (рис. 2.2.7.1):

1) |

Производственные |

2) |

|

|

|||

|

|

|

запасы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредиторская |

|

|

Готовая |

||||

задолженность |

|

|

продукция |

||||

|

|

|

|

|

|

|

|

4) |

|

|

Дебиторская |

|

3) |

||

|

|

|

задолженность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 2.2.7.1 – Финансовый цикл предприятия

1) Приобретение предприятием сырья, материалов, топлива, энергии сопровождается формированием кредиторской задолженности перед поставщиками.

58

2)Результатом производственного процесса предприятия является готовая продукция, которая направляется на реализацию.

3)При отгрузке и реализации готовой продукции у предприятия образуется клиентская дебиторская задолженность.

4)После оплаты продукции покупателями (инкассирования дебиторской задолженности) предприятие погашает перед поставщиками кредиторскую задолженность.

Таким образом, в соответствии со схемой движения денежных средств (рис. 2.2.7.1) кредиторская задолженность выступает как нормальный источник финансирования оборота оборотного капитала. Такой способ финансирования текущих потребностей получил название спонтанного финансирования.

Производственный цикл (Пц) начинается с момента поступления материалов на склад предприятия, заканчивается в момент отгрузки покупателю продукции, которая была изготовлена из данных материалов: