3.3 Глоссарий

А

Автономная некоммерческая организация – не имеющая членства некоммерческая организация, учрежденная гражданами или юридическими лицами на основе добровольных имущественных взносов в целях предоставления услуг в области образования, здравоохранения, культуры, науки, права, физической культуры и спорта и иных услуг.

Автономное учреждение – некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления и полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Акции в обращении -– все выпущенные и находящиеся в обращении акции, кроме собственных акций, выкупленных у акционеров.

Акционерное общество – хозяйственное общество, уставный капитал которого разделен на определенное число акций.

Акция – бессрочная ценная бумага, подтверждающая право акционера участвовать в работе акционерного общества, в его прибылях и в распределении остатков имущества при ликвидации общества.

Амортизационный фонд – фонд возмещения предприятия, в котором происходит накопление амортизационных отчислений.

Амортизация – процесс перенесения стоимости основных фондов на стоимость производимой продукции с целью обеспечения финансовых условий их воспроизводства.

Ассоциации и союзы – объединения юридических лиц, созданные с целью координации деятельности объединившихся организаций, а также представления и защиты общих имущественных интересов.

Б

Баланс предприятия – система показателей, характеризующая поступление и расходование средств путем их сравнения. Бухгалтерский баланс - сводная ведомость, отражающая в денежной форме средства предприятия по их состоянию, размещению, использованию и источникам образования. Состоит из актива и пассива.

Бухгалтерская прибыль (убыток) – конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

124

Бюджетное учреждение – это организация, созданная органами государственной власти РФ, субъектов РФ, а также органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или функций некоммерческого характера и финансируемая из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов.

Бюджетное финансирование – метод финансирования, предполагающий получение средств из бюджетов различного уровня. Бюджетное финансирование осуществляется в виде бюджетных ассигнований.

Бюджетные ассигнования – средства бюджета, предусмотренные сводной бюджетной росписью получателю бюджетных средств.

В

Валовая прибыль – обобщающий показатель, который характеризует результат финансово-хозяйственной деятельности предприятия. Валовая прибыль включает в свой состав ряд слагаемых: прибыль от реализации продукции (работ, услуг); прибыль от реализации основных средств и иного имущества; доходов от внереализационных операций, уменьшенных на сумму расходов (убытков) по этим операциям.

Валовой доход – разница между выручкой предприятия от реализации продукции и материальными затратами на производство. Валовой доход включает в свой состав заработную плату работников и чистый доход собственников предприятия (прибыль). Таким образом, валовой доход отличается от чистого дохода на величину заработной платы.

Валовой оборот предприятия – общий объем производства вне зависимости от степени готовности продукции.

Внеоборотные активы (основной капитал) – элементы капитала предприятия, которые используются на предприятии в течение длительного периода времени и не предназначены для продажи в течение этого периода.

Г

Государственная корпорация – некоммерческая организация, учрежденная Российской Федерацией на основе имущественного взноса и созданная для осуществления социальных, управленческих или иных общественно полезных функций.

Готовая продукция – продукция, готовая к отгрузке (реализации), находящая на складе предприятия.

Грант – это денежные и иные средства, передаваемые безвозмездно и безвозвратно гражданами и юридическими лицами, в том числе иностранными гражданами и иностранными юридическими лицами, а также международными

125

организациями, получившими право на предоставление грантов на территории РФ

вустановленном порядке, на проведение конкретных научных исследований на условиях, предусмотренных грантодателями.

Д

Дебиторская задолженность – отсрочка платежа покупателям предприятия за реализованную продукцию. Форма коммерческого кредита.

Денежные средства – сумма платежных средств, находящихся в кассе предприятия, а также хранящихся на расчетном, валютном и прочих счетах в банках.

Денежный поток – непрерывный процесс движения денежных средств (поступления и расходы), по различным направлениям деятельности предприятия за определенный период времени. В западной терминологии поток денежных средств обозначен понятием «cashflow».

Долгосрочные финансовые вложения – это инвестиции в дочерние,

зависимые общества и другие организации, инвестиции в ценные бумаги и уставные (складочные) капиталы других организаций, займы, предоставляемые предприятием различным организация и прочие финансовые вложения на срок более одного года.

Долгосрочные обязательства (долгосрочные пассивы) – обязательства, которые должны быть погашены в течение срока, превышающие один год.

Дробление акций (Сплит) – увеличение числа находящихся в обращении акций общества за счет пропорционального уменьшения их номинальной стоимости.

Е

Единовременные (капитальные) затраты – затраты, связанные с созданием основного капитала или элементов основного капитала и составляются

врасчете на несколько лет.

З

Заемный капитал – это совокупность заемных средств, предоставленных предприятию на условиях срочности, платности и возвратности.

Закрытое акционерное общество – акционерное общество, акции которого распределены только среди его учредителей или иного заранее известного круга лиц.

Запас финансовой прочности предприятия – разница между фактическим объемом продаж в стоимостном выражении, т.е. выручкой и порогом рентабельности. Затраты – стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых и иных ресурсов.

126

И

Износ – потеря стоимости объектом основных фондов вследствие его эксплуатации или морального устаревания. Моральный износ- потеря основным капиталом стоимости вследствие научно-технического прогресса и увеличения производительности труда. Физический износ - потеря стоимости элементов основного капитала под воздействием процесса труда, условий организации производства, условий эксплуатации.

Имущество предприятия – все материальные и нематериальные и денежные средства, находящиеся в пользовании, владении и распоряжении предприятия.

Инвентаризация – периодическая проверка наличия, состояния и оценки имущества и финансовых обязательств организации.

Инвестиционный налоговый кредит – отсрочка налогового платежа,

предоставляемая в целях стимулирования налоговой активности и обновления основных средств предприятиям на основании кредитного соглашения с налоговыми органами.

К

Казенное предприятие – унитарное предприятие, имущество которого закреплено за ним на праве оперативного управления.

Калькуляция затрат – разграничение затрат по целевому назначению и месту их возникновения.

Капитал –

1.самовозрастающая стоимость, то есть стоимость, направленная в производство с целью извлечения прибыли;

2.денежная сумма, вкладываемая предпринимателем с целью получения прибыли;

3.совокупность средств производства (функционирующий капитал). Капитализация (англ. market capitalization) акционерной компании – это

стоимость всех ее акций, то есть цена которую необходимо было бы заплатить в случае ее покупки. Вычисляется данная величина как произведение цен акций на количество выпущенных акций. Также под капитализацией понимают использование прибыли организацией для увеличения собственного капитала.

Капитальные вложения – долгосрочные инвестиции в основной капитал. Картель – форма союза предпринимателей на основе картельного

соглашения и координации своей деятельности по продажам путем заключения договоров.

Коммерческие организации – организации, целью деятельности которых является получение прибыли.

127

Конгломерат – представляет собой объединение предприятий различных отраслей и сфер деятельности, выпускающих разнородную продукцию, не связанную технологической близостью. Как правило, конгломерат образуют предприятия, объединенные финансовыми связями и имеющие финансовый центр.

Консолидация акций (обратный сплит) – это уменьшение числа акций корпорации, находящихся в обращении, за счет увеличения их номинальной стоимости.

Коммерческие затраты – затраты, связанные с реализацией готовой продукции.

Комплексные затраты – затраты, состоящие из нескольких разнородных экономических элементов, имеющих одинаковое целевое назначение. Комплексные затраты разнородны по составу и включают статьи затрат, относимые на собирательно-распределительные счета и косвенно распределяемые между отдельными видами продукции.

Концерн – объединений предприятий, осуществляющих совместную деятельность на основе добровольной централизации функций различных видов деятельности (снабжение, маркетинг, производство) под общим финансовым контролем.

Косвенные затраты – затраты, связанные с производством разных изделий, которые нельзя прямо отнести на себестоимость отдельного вида продукции.

Коэффициент нарастания затрат – характер нарастания затрат в незавершенном производстве по дням производственного цикла и характеризует степень готовности продукции.

Краткосрочные обязательства (текущие пассивы) – обязательства предприятия, которые должны быть погашены в течение года, например, краткосрочные банковские займы, кредиторская задолженность.

Краткосрочные финансовые вложения – инвестиции предприятия в ценные бумаги других предприятий, в облигации, а также предоставленные займы на срок не более года.

Кредиторская задолженность – текущая задолженность предприятия перед поставщиками, работниками предприятия по оплате труда, бюджетом и внебюджетными фондами.

Л

Лизинг – привлечение на предприятие элементов основного капитала на условиях имущественного найма.

Ликвидность – в самом общем смысле - способность превращения имущества в денежные средства.

Лицевые счета – счета, открываемые для учета и контроля движения денежных средств бюджетных организаций в органах Федерального Казначейства.

128

М

Малое предприятие – коммерческие организации, в которых средняя численность работников не превышает предельных уровней, установленных в соответствии с Законом.

Маржинальная прибыль (валовая маржа, маржинальный доход) – экономический показатель, отражающий превышение выручки от продаж над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль.

Материальные затраты – стоимость, приобретаемых со стороны сырья и материалов, покупных материалов, комплектующих изделий и полуфабрикатов, работ и услуг производственного характера, выполняемых сторонними предприятиями, отчисления на воспроизводство минерально-сырьевой базы, приобретаемого со стороны топлива всех видов, покупной энергии всех видов, а также затраты предприятий на приобретение тары и упаковки.

Медицинское страхование – форма социальной защиты интересов населения в охране здоровья, которая гарантирует гражданам получение медицинской помощи при возникновении страхового случая. Осуществляется в двух формах – обязательной и добровольной.

Муниципальные ценные бумаги – облигации, жилищные сертификаты и другие ценные бумаги, выпускаемые органами местного самоуправления.

Муниципальный заказ – соглашение между органом местного самоуправления и подрядной организацией о выполнении работ или оказания услуг, финансируемых за счет средств местного бюджета.

Н

Налоговый кредит – одна из налоговых льгот, состоящая в отсрочке взимания налога.

Налогооблагаемая прибыль – это валовая прибыль за вычетом

установленных льгот. |

|

Незавершенное |

производство – незаконченная технологической |

обработкой продукция, а также продукция, не принятая отделом технического контроля (брак), полуфабрикаты собственного производства.

Незавершенное строительство – стоимость незаконченного строительства, осуществляемого как подрядным, так и хозяйственным способом, затраты по формированию основного стада, на разведочные работы, оборудование, требующее монтажа.

Некоммерческие организации – организации, созданные для достижения социальных, благотворительных, культурных образовательных, научных и управленческих целей, а также в целях охраны здоровья, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных

129

потребностей, защиты прав и законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи и иных целей, направленных на достижение общественных благ.

Некоммерческое партнёрство – некоммерческая организация, учрежденная гражданами или юридическими лицами для содействия ее членам в осуществлении деятельности, направленной на достижение социальных, благотворительных, культурных, образовательных, научных и управленческих целей.

Нематериальные активы – объекты долгосрочного вложения капитала, имеющие стоимостную оценку, но не являющиеся вещественными.

Нераспределенная прибыль – прибыль, оставшаяся в распоряжении акционерного общества после уплаты налогов, выплаты процентов по облигациям, дивидендов по привилегированным акциям, или иными словами, прибыль оставшаяся нераспределенной между акционерами – держателями обыкновенных акций.

Нормирование оборотного капитала – определение минимально необходимых для поддержания непрерывности процессов производства и реализации продукции размеров оборотного капитала по каждому из его элементов.

О

Облигация – ценная бумага, удовлетворяющая внесение денежных средств ее владельцем и подтверждающая обязательство возвратить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с уплатой фиксированного процента.

Оборотные активы (оборотный капитал, текущие активы) – средства, используемые в течение лишь одного производственного цикла, требующие замены при совершении нового цикла и полностью переносящие свою стоимость на реализуемый товар.

Обратный выкуп акций – программа, в соответствии с которой компания выкупает свои собственные акции на открытом рынке.

Общественные и религиозные организации (объединения) – это добровольные объединения граждан на основе общности их интересов для удовлетворения духовных и других нематериальных потребностей. В России общественные объединения могут создаваться в следующих формах:

общественная организация, общественное движение, общественный фонд, общественное учреждение, политические партии, орган общественной самодеятельности, профсоюз.

130

Общество с ограниченной ответственностью – коммерческая организация,

учрежденная одним или несколькими лицами, уставный капитал которой разделен на доли в размерах, определенных учредительными документами.

Обыкновенная акция – акция, владелец которой может участвовать в общем собрании акционеров с правом голоса по всем вопросам, а также имеет право на получение дивидендов, а в случае ликвидации общества – право на получение части его имущества.

Оперативный лизинг – краткосрочные сделки, в которых затраты арендодателя, связанные с приобретением сдаваемого в аренду имущества, окупаются частично в течение первоначального срока аренды.

Операционный леверидж – способ воздействия на объем получаемой прибыли за счет изменения постоянных и переменных затрат предприятия. Величина операционного левериджа показывает, какой процент изменения прибыли вызывает 1% изменения выручки.

Основные фонды (основные средства) – это совокупность средств труда, функционирующих в неизменной натуральной форме в течении длительного времени и переносящих свою стоимость на готовый продукт частями, по мере износа.

Отгруженная продукция – продукция, которая направлена в распоряжение потребителя, но не оплачена. В некоторых источниках вместо данного элемента упоминается элемент – «дебиторская задолженность».

Открытое акционерное общество – акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров.

Отрасль – совокупность предприятий и организаций, характеризующихся общностью выпускаемой продукции, технологией производства, основных фондов, профессиональной подготовки работающих и удовлетворяемых потребностей.

П

Переменные затраты – затраты, общая величина которых находится в непосредственной, пропорциональной зависимости от объемов производства и реализации.

Платежеспособность предприятия – свойство субъекта хозяйствования своевременно и в полном объеме выполнять свои платежные обязательства перед контрагентами, работниками, государством.

Пожертвование – дарение вещи или права в общеполезных целях.

Полная (коммерческая) себестоимость продукции определяется путем прибавления к производственной себестоимости коммерческих (ранее

131

внепроизводственных) расходов, то есть расходов, связанных с реализацией продукции.

Полное товарищество – коммерческая организация, участники которой (полные товарищи) занимаются предпринимательской деятельностью и несут ответственность по его обязательствам всем принадлежащим им имуществом.

Порог рентабельности – объем производства, обеспечивающий безубыточность предприятия.

Постоянные затраты – затраты, величина которых не изменяется с ростом объема производства или изменяется незначительно.

Потребительский кооператив – добровольное объединение граждан и юридических лиц с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

Право оперативного управления – одно из ограниченных вещных прав, субъектами которого могут быть только юридические лица в форме государственного или муниципального унитарного предприятия. Предприятие, которому имущество принадлежит на праве хозяйственного ведения, владеет, пользуется и распоряжается этим имуществом в пределах, установленных ГК РФ. Предприятие не может продавать принадлежащую ему на праве хозяйственного ведения недвижимость, сдавать ее в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться ею без согласия собственника.

Право оперативного управления – особая разновидность вещных прав в гражданском законодательстве РФ. По объему правомочий значительно уступает праву собственности и праву хозяйственного ведения. В соответствии с ГК РФ субъектами права оперативного управления могут быть только казенное предприятие и учреждение. Эти юридические лица в отношении закрепленного за ними имущества осуществляют в соответствии с целями своей деятельности, заданиями собственника и назначением имущества – права владения, пользования и распоряжения им. При этом собственник вправе изъять излишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по своему усмотрению.

Предельная выручка – приращение общей выручки на некоторую величину, которую вызывает выпуск дополнительной единицы.

Предельные затраты – дополнительные затраты, связанные с увеличением выпуска продукции на 1 единицу.

132

Предприятие – самостоятельный хозяйствующий субъект, созданный для производства продукции, выполнения работ и оказания услуг с целью удовлетворения общественных потребностей и получения прибыли.

Премиальные акции – акции, распределяемые в качестве надбавки к заработной плате.

Преференциальная акция – акция, владелец которой пользуются разнообразными льготами, получаемыми сверх дивидендов.

Преференция – льгота или предоставление особого налогового режима для группы хозяйствующих субъектов, позволяющее им в течение указанного времени не нести часть налоговых обязательств.

Прибыль – конечный положительный финансовый результат предпринимательской деятельности. Форма чистого дохода предприятия.

Прибыль от внереализационных операций – прибыль от долгосрочных и краткосрочных финансовых вложений, доходы от сдачи имущества в аренду (если это не является основной деятельностью), поступления списанных безнадежных долгов, штрафы полученные, прибыль прошлых лет, выявляя в текущем году.

Прибыль от реализации имущества предприятия – разница между выручкой от реализации этого имущества (без НДС) и остаточной стоимостью по балансу, скорректированной на коэффициент инфляции (восстановительной стоимостью).

Привилегированная акция – акция, которая не дает права голоса, если иное не предусмотрено уставом акционерного общества.

Производственная себестоимость – все затраты предприятия, связанные исключительно с изготовлением продукции, в т.ч. расходы по управлению и обслуживанию предприятия в целом.

Производственные запасы – стоимость приобретаемых предприятием для производства или перепродажи сырья, материалов, комплектующих изделий, незавершенного производства, полуфабрикатов, готовой продукции.

Производственные затраты – затраты, непосредственно связанные с изготовлением продукции.

Производственный кооператив (артель) – добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом участии и объединении его участниками имущественных паевых взносов.

Проспект эмиссии – документ, содержащий необходимую информацию о выпуске ценных бумаг, подлежащих регистрации в установленном порядке.

Прямые затраты – затраты, связанные с производством отдельных видов продукции, которые непосредственно включаются в себестоимость (затраты

133

сырья, материалов, заработная плата основных производственных рабочих, топливо и энергия на производственные нужды и т.д.).

Р

Расходы будущих периодов – расходы, которые предприятия осуществляют в настоящее время, но включаются эти расходы в стоимость продукции, реализуемой в будущем.

Реализованная продукция – общий объем продукции, поступившей в оборот данный период времени и оплаченный покупателями.

Ревизия – система обязательных контрольных действий по документальной и фактической проверке законности, целесообразности и эффективности совершенных хозяйственных и финансовых операций, совершенных в проверяемом периоде, а также законности и правильности действий должностных лиц.

Резервный капитал – создается для покрытия возможных убытков, возникающих в процессе работы предприятия, является дополнительной мерой защиты интересов кредиторов.

Реструктуризация уставного капитала – процесс изменения структуры обращающихся акций при сохранении объема уставного капитала. Целями являются, в основном, изменение структуры власти в корпорации и изменение цены капитала.

Рентабельность – сравнение прибыли с затратами в относительном виде.

С

Самофинансирование – финансирование деятельности за счет прибыли предприятия и накоплений амортизационного фонда.

Себестоимость – выраженные в денежной форме затраты предприятия, связанные с использованием основных средств, сырья, материалов, топлива и энергии, труда, а также других ресурсов на производство и реализацию продукции (работ, услуг).

Синдикаты – совокупность предприятий с централизованной функцией сбыта и снабжения.

Смета – финансовый документ, содержащий информацию об образовании и расходовании денежных средств в соответствии с их целевым назначением.

Смета доходов и расходов – финансовый план учреждения (организации), осуществляющего некоммерческую деятельность.

Сметное финансирование – метод покрытия затрат учреждений и организаций в соответствии с утвержденной сметой.

Собственный капитал – совокупность средств, принадлежащих владельцам предприятия на правах собственности и приносящая прибыль в любой форме.

134

Суммарная оценка уставного капитала, нераспределенной прибыли, резервов, а также добавочного капитала.

Совокупный норматив оборотного капитала – общая потребность предприятия в оборотном капитале на один оборот в денежном выражении.

Средние (удельные) затраты – затраты на единицу выпуска продукции.

Т

Текущие затраты – затраты, возобновляемые после каждого производственного цикла.

Технологическая себестоимость – сумма затрат цеха, непосредственно связанных с выполнением технологических операций.

Товарищество на вере (коммандитное товарищество) – коммерческая организация, в которой наряду с полными товарищами, отвечающими по обязательствам товарищества своим имуществом, имеется один или несколько участников-вкладчиков (коммандистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Товарная продукция – часть произведенной предприятием валовой продукции, предназначенной к реализации с учетом изменения остатков незавершенного производства за определенный период.

Трест – объединение предприятий, в котором производство и сбыт регулируются центральными органами управления фирмы.

У

Унитарное предприятие – предприятие, не наделенное правом собственности на закрепленное за ним имущество.

Уставный капитал – первоначальная сумма средств учредителей, необходимая для начала деятельности предприятия.

Учреждение – некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично.

Ф

Факторинг – это покупка банком (факторинговой фирмой) счетов-фактур поставщика на отгруженную продукцию на условиях немедленной оплаты и передача поставщиком банку (факторинговой фирме) права требования платежа с дебитора.

Финансовая деятельность – деятельность, связанная с привлечением финансовых ресурсов в распоряжение предприятия для наиболее полного и эффективного финансового обеспечения различных направлений его деятельности.

135

Финансово-промышленная группа – совокупность юридических лиц,

действующих как основное и дочернее общества, либо полностью или частично объединивших свои материальные и нематериальные активы на основе договора в целях технологической или экономической интеграции для реализации инвестиционных или иных проектов и программ. Обязательным условием создания должно быть наличие организаций, действующих в сфере производства товаров и услуг, а также банков и иных кредитных организаций.

Финансовое планирование – процесс разработки системы финансовых показателей, определяющих основные направления будущей деятельности по формированию и использованию фондов денежных средств предприятия.

Финансовое состояние организации – совокупность экономических и финансовых показателей, характеризующих способность организации к устойчивой деятельности, в том числе к выполнению финансовых обязательств.

Финансовые издержки – издержки, связанные с привлечением различных источников финансовых ресурсов на предприятие.

Финансовые инструменты – это установленные законодательством формы взаимодействия субъектов отношений, из которых следуют либо финансовые обязательства, либо финансовый актив, либо право участия в капитале, в управлении другими предприятиями.

Финансовые методы – способы осуществления деятельности субъектами, участвующими в финансовых отношениях.

Финансовые ресурсы предприятия – часть денежных средств, остающаяся в распоряжении предприятия в результате реализации распределительной функции финансов.

Финансовый лизинг – выплата в течение срока аренды твердо установленной суммы арендной платы, достаточной для полной амортизации машин и оборудования и способной обеспечить арендодателю фиксированную прибыль.

Финансовый механизм – совокупность используемых форм финансовых отношений, финансовых методов и финансовых инструментов, обеспечивающих формирование и использование денежных фондов предприятия.

Финансовый результат |

деятельности – |

стоимостная разница между |

|

средствами, |

потраченными |

на производство |

и реализацию продукции и |

средствами, |

полученными от реализации продукции. |

||

Финансы – система экономических отношений, в процессе которых происходят формирование, распределение и использование централизованных, децентрализованных фондов денежных средств в целях выполнения функций и

136

задач государства, обеспечения условий расширенного воспроизводства и удовлетворения социальных потребностей общества.

Финансы предприятия – экономические отношения, связанные с планомерным образованием, распределением и использованием денежных доходов и фондов денежных средств на уровне основного хозяйственного звена экономики - предприятия.

Фонд – не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов и преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели

Фонд денежных средств предприятия –

1)запас денежных средств целевого назначения;

2)денежные материальные средства, сосредоточенные в единую совокупность с целью использования их для решения определенных задач.

Фонд накопления – фонд денежных средств, остающийся в распоряжении предприятия после распределения прибыли, средства которого направляются на производственное развитие предприятия.

Форфейтинг – покупка долга, выраженного в оборотном документе у кредитора на безвозвратной основе. Основными оборотными документами, используемыми в качестве форфейтинговых инструментов, являются векселя.

Франчайзинг – способ взаимодействия малого и крупного бизнеса, при котором крупное предприятие (франчайзер) на основании договора предоставляет право малому предприятию (франчайзи) использовать его товарный знак, фирменные технологии и отработанную систему ведения бизнеса за установленное вознаграждение.

Х

Холдинг – акционерная компания (корпорация), владеющая контрольным пакетом акций юридически самостоятельных предприятий с целью осуществления контроля над их операциями.

Ц

Ценная бумага – документ установленной формы, подтверждающий право собственности владельца на имущество или денежную сумму, которые не могут быть реализованы или переданы другому лицу без предъявления соответствующего документа.

Цеховая себестоимость продукции – сумма затрат всех цехов предприятия при цеховой системе управления предприятием.

Ч

Чистая продукция – это вновь созданная стоимость на предприятии.

137

Чистые активы – это расчетная величина, определяемая как разность между стоимостью активов акционерного общества и его обязательствами.

Чистый денежный поток – разница между денежными притоками и денежными оттоками.

Эффективность деятельности - соизмерение результатов и затрат, полученных предприятием в процессе осуществления своей деятельности

3.3 Методические указания к проведению практических занятий, в том числе с учетом ДОТ

Практическое занятие 1.

Тема 1.3 Финансовые ресурсы и денежные средства предприятия. Способы финансирования деятельности организации.

Решите следующие задачи.

Задача 1.

Уставный капитал предприятия составляет 10 млн. рублей, основной капитал составляет 70% уставного капитала. Предприятием получена выручка в размере 35 млн. рублей. Затраты предприятия составляют 21 млн. рублей, сумма налогов составляет 2 млн. рублей. Для пополнения оборотных средств в начале года предприятием привлечен краткосрочный кредит в размере 5 млн. рублей, кроме того, используется долгосрочный кредит в размере 8 млн. рублей. Финансовые издержки по обслуживанию кредита включены в затраты. Норма амортизации для данного предприятия 10%.

Рассчитать для данного предприятия:

1.величину собственных и заемных средств к концу года;

2.величину собственного оборотного капитала предприятия;

3.показатели эффективности использования оборотного капитала;

4.показатели, характеризующие эффективность деятельности всего предприятия в целом.

Задача 2.За прошедший год деятельность предприятия финансировалась за счет следующих источников (тыс. руб.):

1.выпущены акции на сумму – 10000

2.выпущено облигаций на сумму – 5000

3.получен долгосрочный банковский кредит – 7000

4.получены дотации из бюджета – 1000

138

5.по договорам совместной деятельности получено – 3000

6.начислена амортизация – 2000

7.получена финансовая помощь от спонсоров предприятия – 1000

8.в результате переоценки возросла стоимость оборудования – 3000.

9.на конец периода задолженность по заработной плате составила – 5000

10.получено прибыли – 10000

Рассчитать величину и соотношение собственных и заемных источников финансовых ресурсов предприятия.

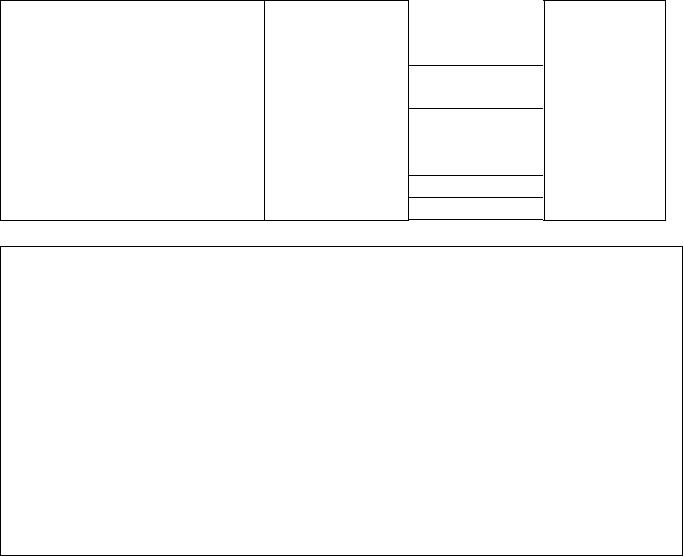

Задача 1 для самостоятельной работы

По данным баланса рассчитать:

1)Величину собственного и заемного капитала предприятия.

2)Структуру источников финансовых ресурсов предприятия.

3)Соотношение собственных и заемных средств. Сделать вывод об уровне финансовой устойчивости.

4)Величину собственного оборотного капитала предприятия (различными способами):

Актив, у.е. |

|

Пассив, у.е. |

|

Основные средства |

35000 |

Уставный капитал |

50000 |

НМА |

5000 |

Резервный капитал |

5000 |

Долгосрочные финансовые |

3000 |

Добавочный капитал |

10000 |

вложения |

25000 |

Нераспределенная прибыль |

3000 |

Производственные запасы |

1000 |

Краткосрочная банковская |

|

Расходы будущих периодов |

500 |

задолженность |

8000 |

Денежные средства |

7000 |

Кредиторская задолженность по |

|

Дебиторская задолженность |

500 |

заработной плате |

7000 |

Готовая продукция |

|

Долгосрочная задолженность |

4000 |

Практическое занятие 2.

Тема 2.1 Финансовое обеспечение движения основного капитала предприятия.

Решите следующие задачи

Задача 1.

Определить величину амортизационного фонда предприятия по данному виду оборудования по следующим данным. Применить метод уменьшающегося остатка и метод списания стоимости пропорционально объему выпускаемой продукции:

139

-первоначальная стоимость оборудования – 10000 у.е.

-срок полезного использования – 12 лет

-предполагаемый объем выпуска продукции за весь срок полезного использования объекта основных средств – 100000 ед.

-фактический срок службы оборудования составил – 3 года

-фактический выпуск продукции 25000 ед. за 3 года

Сделать выводы

Задача 2.

Определить сумму амортизационного фонда и отчислений в фонд развития производства, исходя из следующих данных. Учесть, что фонд развития производства образуется в размере 40 % от суммы амортизационного фонда:

Здания и Рабочие Прочие сооружения, машины, т.р. фонды, т.р. т.р.

Стоимость |

на начало |

2500 |

3300 |

470 |

года |

|

|

260 |

|

Введено: |

1 марта |

270 |

|

|

|

1 июля |

|

170 |

|

Выбыло: |

1 августа |

|

84 |

28 |

|

1 февраля |

|

|

|

Норма амотизации в % |

1.2 |

8.3 |

2.7 |

|

Задача 2 для самостоятельной работы

Определить величину амортизационного фонда предприятия по данному виду оборудования способом списания стоимости по сумме чисел лет срока полезного использования и линейным способом. Рассчитать сумму экономии по налогу на прибыль за 3 первые года службы оборудования в случае выбора способа суммы чисел лет вместо линейного:

-первоначальная стоимость оборудования – 7000 руб.

-срок полезного использования – 7 лет

-фактический срок службы – 3 года

Сумма налога на прибыль, уплаченного предприятием в бюджет в случае выбора линейного способа амортизации составил 7000 руб.

Практическое занятие 3.

Тема 2.2 Финансовое обеспечение движения оборотного капитала.

Решите следующие задачи

140

Задача 1.

В 1998 году предприятие реализовало продукции на 12 млрд руб. Среднегодовой размер оборотных средств составил 2.4 млрд. руб. В 1999 г. в результате ускорения оборачиваемости время оборота снизилось на 12 дней. Определить величину изменения потребности предприятия в оборотных средствах и дополнительную прибыль предприятия в случае высвобождения оборотного капитала, если банковский процент - 10%.

Задача 2.

Определить, на сколько процентов изменится норма оборотных средств в

незавершенном производстве, если произойдут |

следующие изменения в |

нарастании затрат: |

|

а) первоначальное распределение однодневных затрат по производству

продукции: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дни |

1 |

2 |

3 |

|

4 |

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

Однодневные |

10 |

15 |

20 |

|

5 |

|

|

4 |

|

затраты, тыс.руб. |

|

|

|

|

|

|

|

|

|

б) распределение |

однодневных затрат с учетом изменений, тыс. руб. |

|

|

||||||

Дни |

1 |

2 |

3 |

|

4 |

|

|

5 |

|

|

|

|

|

|

15 |

|

|

|

|

Однодневные |

4 |

5 |

20 |

|

|

|

10 |

|

|

затраты, тыс. руб. |

|

|

|

|

|

|

|

|

|

Выявить тенденцию зависимости величины коэффициента нарастания затрат (готовности продукции) от характера распределения затрат по дням производственного цикла.

Задача 3.

Определить показатели эффективности использования оборотного капитала предприятия по следующим данным (тыс. руб.):

|

Показатели |

стоимость имущества предприятия |

|

|

На начало года |

На конец года |

|

1 |

Нематериальные активы |

10 |

8 |

2 |

Основные средства |

110 |

160 |

3 |

Незавершенное строительство |

70 |

65 |

4 |

Запасы сырья |

12 |

15 |

5 |

Запасы готовой продукции |

10 |

7 |

6 |

Незавершенное производство |

9 |

10 |

7 |

Расходы будущих периодов |

3 |

1 |

8 |

Дебиторская задолженность |

20 |

25 |

9 |

Денежные средства |

7 |

5 |

Выручка за год составила 400 тыс. руб.

141

Задача 4.

Рассчитать величину относительного высвобождения оборотного капитала предприятия, если известно, что за 2000 год выручка его составила 200 тыс. руб., в 2001 году выручка возросла на 35%, при этом абсолютная величина оборотного капитала в 2000 и 2001 году составляла 40 тыс. руб.

Задача 3 для самостоятельной работы

Определить совокупный норматив оборотного капитала по следующим данным. Полученному результату дать экономическую характеристику.

Потребность в сырье на квартал составляет – 10000 руб., себестоимость товарной продукции за квартал – 17000 руб. Норма текущего запаса – 10 дней, страхового – 12 дней, период поставки сырья в среднем – 12 дней, период отгрузки готовой продукции – 10 дней, коэффициент нарастания затрат в НЗП – 0.5., длительность производственного цикла – 3 дня.

Практическое занятие 4.

Тема 3.2 Формирование и распределение прибыли предприятия.

Решите следующие задачи.

Задача 1.

Оборачиваемость производственных запасов предприятия составляет 20 дней, дебиторской задолженности – 30 дней, кредиторской задолженности – 60 дней.

1). Рассчитать для данного предприятия длительность операционного и финансового циклов.

2). Как изменится длительность финансового цикла, если предприятие сократит длительность оборота кредиторской задолженности на 15 дней?

Задача 2

В отчетном периоде предприятие выпустило изделий А в количестве 200 единиц, изделий Б – 300 единиц. Цена изделия А – 1800 руб., Б – 2580 руб. Стоимость услуг промышленного характера, оказанных сторонним предприятиям

– 37500 руб. Остаток незавершенного производства на начало года – 75000 руб., на конец года – 53000 руб. Наряду с основной продукцией произведена тара на сумму 12000 руб., в том числе для отпуска на сторону на сумму 8000 руб. Определите размер валовой, товарной и реализованной продукции.

142

Задача 3. По данным следующей таблицы:

1)Заполнить столбцы 3, 5, 6, 7, 8.

2)Определить количество товара, обеспечивающего предприятию максимальную прибыль.

3)Сформулировать условия максимизации прибыли на данном предприятии.

Варианты расчета прибыли

Кол-во |

Цена |

Выручка от |

Суммарные |

Предельная |

Преде- |

Разница между |

Прибыль, |

продавае |

единицы, |

реализации, |

издержки, руб. |

выручка от |

льные |

предельной |

руб. |

мого |

руб. |

руб. |

|

реали- |

издержки |

выручкой и |

|

товара, |

|

|

|

зации, руб. |

|

предельными |

|

усл. ед. |

|

|

|

|

|

издержками, |

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

0 |

144 |

|

256 |

|

|

|

|

1 |

134 |

|

320 |

|

|

|

|

2 |

124 |

|

340 |

|

|

|

|

3 |

114 |

|

355 |

|

|

|

|

4 |

104 |

|

368 |

|

|

|

|

5 |

94 |

|

381 |

|

|

|

|

6 |

84 |

|

400 |

|

|

|

|

7 |

74 |

|

431 |

|

|

|

|

8 |

64 |

|

480 |

|

|

|

|

9 |

54 |

|

553 |

|

|

|

|

Задача 4. |

|

|

Постоянные затраты (в год), руб. |

60000 |

|

Отпускная цена, руб. / ед. |

20 |

|

Переменные затраты, руб. / ед. |

10 |

|

Фактический объем продаж, ед. |

8000 |

|

Объем производства, при котором постоянные затраты не изменяются, ед. |

4000 |

|

- 12000 |

|

|

На основе этих сведений определить: |

|

|

1)Порог рентабельности для данного предприятия.

2)Порог безопасности и запас финансовой прочности для данного предприятия.

3)Уровень операционного левериджа для данного предприятия.

4)Как изменится прибыль, если выручка увеличится на 10%? снизится на 10%?

5)Сделать выводы

143

Задача 4 для самостоятельной работы

В следующей таблице имеются данные по нескольким вариантам ведения бизнеса на предприятии. Постоянные издержки для всех вариантов остаются неизменными, объем реализации равен объему производства. Заполнить таблицу и определить, какой вариант даст наибольшую прибыль.

Расчет возможных прибылей (убытков) при различных объемах выпуска продукции

№ варианта |

Цена, руб./шт. |

Выпуск (реализация), шт. |

Выручка, руб. |

Удельные переменные издержки, руб./шт. |

Общие переменные издержки, руб. |

Удельные постоянные издержки, руб./шт. |

Общие постоянные |

издержки, руб. |

Удельные совокупные издержки, руб./шт. |

Совокупные издержки, руб. |

Прибыль (убыток) на единицу, руб./шт. |

Прибыль (убыток), руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

92 |

2000 |

|

|

|

|

|

|

98 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

90 |

|

|

|

|

25 |

|

|

75 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

72 |

|

|

42 |

|

|

|

|

62 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

188000 |

|

|

|

92 |

|

|

61430 |

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

3500 |

|

44 |

|

36 |

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

105 |

|

|

|

194000 |

|

|

|

|

|

25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Практическое занятие 5.

Тема 3.3 Финансовое планирование на предприятии.

Решите следующие задачи

Задача 1.

За прошедший год деятельность предприятия характеризовалась следующими показателями (тыс. руб.):

1.получена выручка – 50000

2.начислена амортизация – 1000

3.затрачено на производство продукции сырья – 30000

4.начислена заработная плата – 10000

5.начислено процентов по кредитам банков – 5000

6.получен краткосрочный банковский кредит – 4000

7.выплачены дивиденды по акциям – 100

8.произведена новая эмиссия акций – 1000

9.получена от государства дотация на реализацию совместного проекта – 3000

144

10.куплен патент на производство лекарства – 4000

11.приобретен пакет ценных бумаг – 4500 Рассчитать величину инвестиционного, операционного и финансового

потоков предприятия. Сделать выводы для предприятия.

Задача 2.

Составьте расчет движения денежных средств за год при следующих

условиях: |

|

|

|

2000 |

2001 |

Актив (руб.): |

500 |

540 |

основные средства |

||

запасы |

650 |

600 |

дебиторская задолженность |

500 |

400 |

краткосрочные ценные бумаги |

- |

100 |

денежные средства |

100 |

200 |

И т о г о |

1750 |

1840 |

Пассив (руб.): |

200 |

300 |

уставный капитал |

||

нераспределенная прибыль |

500 |

640 |

долгосрочные обязательства |

100 |

300 |

текущие обязательства |

950 |

600 |

И т о г о |

1750 |

1840 |

Определите общую сумму поступлений, отток денежных средств, денежные средства на конец года.

Задача 5 для самостоятельной работы

За прошедший год деятельность предприятия характеризовалась следующими показателями (тыс. руб.):

1.получена выручка – 50000

2.дебиторская задолженность предприятия сократилась за год на 2000

3.начислена амортизация – 1000

4.затрачено на производство продукции сырья – 30000

5.выплачена заработная плата – 10000

6.выплачено процентов по кредитам банков – 5000

7.получен краткосрочный банковский кредит – 4000

8.выплачены дивиденды по акциям – 100

9.произведена новая эмиссия акций – 1000

10.получена от государства дотация – 3000

11.куплен патент на производство лекарства – 4000

12.приобретен пакет ценных бумаг – 4500

13.реализовано старое оборудование по остаточной стоимости – 2000

145

14.получено дивидендов от участия в уставном капитале других предприятий– 750 15.направлены средства в уставный капитал дочерних предприятий – 700 16.сокращены затраты на рекламу на 200 17.выплачены налоги – 400

Составить бюджет движения денежных средств и рассчитать чистый

денежный поток предприятия: |

|

Показатели |

Сумма |

1. Поступление средств на предприятия

1.1.Поступления от инвестиционной деятельности

1.1.1

1.1.2

…

1.2.Поступления от основной деятельности

1.2.1

1.2.2

…..

1.3.Поступления от финансовой деятельности

1.3.1

1.3.2

…..

Итого поступлений

2. Оттоки денежных средств

2.1.Оттоки по инвестиционной деятельности

2.1.1

2.1.2

…

2.2.Оттоки по основной деятельности

2.2.1

2.2.2

…..

2.3. Отток по финансовой деятельности Итого оттоков

2.3.1

2.3.2

…….

3. Чистый денежный поток Рассчитать структуру денежного потока и сделать выводы для предприятия.

Практическое занятие 6.

Тема 4.1 Финансы акционерных обществ.

Решите следующие задачи

146

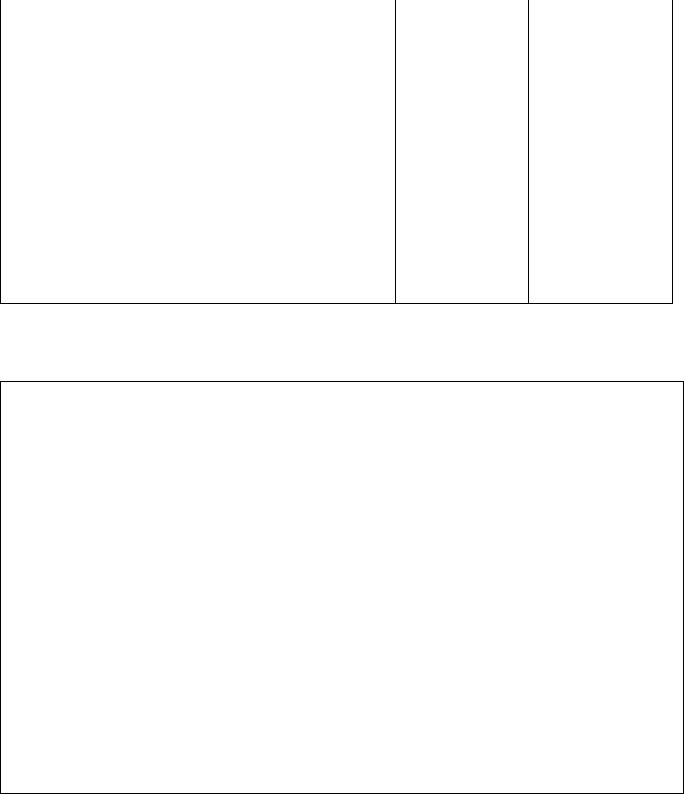

Задача 1

Чистая прибыль акционерного общества составила 200 тыс. руб. Уставный капитал размером 60 тыс. руб. разделен на акции номиналом 100 руб., доля привилегированных акций составляет 25% от общего числа акций. Собрание акционеров решило направить на выплату дивидендов 80% чистой прибыли. Фиксированный дивиденд по привилегированной акции составляет 30% от ее номинала. Рассчитать размер дивиденда, который получит владелец 5 привилегированных и 5 обыкновенных акций.

Задача 2.

Акционерное общество выпустило 10%-облигации на сумму 10 млн. руб., привилегированные акции на сумму 2 млн. руб. с фиксированным дивидендом 40% и обыкновенные акции на сумму 20 млн. руб. Какой будет порядок распределения прибыли акционерного общества, если она составляет 2.5 млн. рублей. Налог на прибыль составляет 0.3 млн. рублей.

Задача 3

Происходит слияние трех акционерных обществ А, В, С в Н. Заполните таблицу:

|

Уставный капитал, руб. |

Количество акций, шт. |

Номинал акций, руб. |

А |

5000 |

|

5 |

В |

|

1500 |

|

С |

1000 |

|

1 |

Н |

|

3500 |

2 |

Задача 6 для самостоятельной работы

Уставный капитал разделен на акции номинальной стоимостью 1000 рублей. Собрание акционеров решило выплатить дивиденды в размере 50 руб. на каждую акцию. Правомерно ли это решение? Баланс акционерного общества представлен

|

ниже: |

|

|

|

|

|

Актив, руб. |

|

Пассив, руб. |

|

|

|

Основные средства |

100000 |

Уставный капитал |

108000 |

|

|

Оборотные средства |

100000 |

Долгосрочная |

|

|

|

|

|

задолженность |

5000 |

|

|

|

|

Краткосрочная |

|

|

|

|

|

задолженность |

87000 |

|

|

Баланс |

200000 |

Баланс |

200000 |

|

147