Инвестиции. Ставка процента. Кредит.

На языке макроэкономики под инвестированием понимается прежде всего спрос на инвестиционные товары, т.е. покупка новых средств, таких, как промышленное оборудование, здания, сооружения с длительным сроком службы. Так, если человек берет в банке ссуду для строительства нового дома, он увеличивает национальные инвестиции; когда корпорация размещает на рынке свои акции и на вырученные средства строит новый завод, объем национальных инвестиций также возрастает.

Различают три типа инвестиций.

Реальные (капиталообразующие) инвестиции — в основном долгосрочные вложения средств (капитала) непосредственно в средства производства и предметы потребления. Реальные инвестиции, в свою очередь, включают:

а) инвестиции в основные фонды предприятий: здания, сооружения, оборудование, транспортные средства, приобретенные с целью использования в производственной деятельности. Здесь выделяют валовые, реновационные и чистые инвестиции. Валовые частные инвестиции определяются как инвестиции, измеряющие общий прирост национальных запасов капитала без корректировки на потери вследствие износа, поломки, устаревания. Чистые частные инвестиции образуются в результате вычитания из величины валовых частных инвестиций средств на амортизацию. Реновационные инвестиции представляют собой средства возмещения изношенных производственных фондов в данном году;

б) инвестиции в жилищное строительство, включающие расходы на приобретение домов для проживания в них и для последующей их сдачи в аренду;

в) инвестиции в запасы: продукция, которая произведена, но не продана, незавершенное производство, сырье и материалы.

Финансовые (портфельные) инвестиции — вложение капитала в проекты, связанные, например, с формированием портфеля или приобретением ценных бумаг и других активов. В данном случае основной задачей инвестора является формирование и управление оптимальным инвестиционным портфелем, осуществляемое, как правило, посредством операции покупки и продажи ценных бумаг на фондовом рынке. При портфельных инвестициях имеет место перемещение титулов собственности, дающее право на получение дополнительных доходов. К финансовым инвестициям относят и кредитно-денежные операции, т.е. помещение капиталов инвесторов в банки в виде депозитных вкладов с последующим их использованием в виде кредитов.

Интеллектуальные инвестиции — вложение средств в подготовку и переподготовку персонала, затраты на покупку патентов, лицензий, ноу-хау, вложения в научно-исследовательские и опытно-конструкторские разработки, рекламу и т.д.

К факторам, влияющим на величину инвестиций, относят:

Во-первых, спрос на инвестиционные товары зависит от ожидаемой нормы прибыли, которую предприниматели рассчитывают получать от инвестиций. Ожидаемый доход должен быть достаточен для того, чтобы покрыть затраты на приобретение капитального товара и принести прибыль.

Во-вторых, инвестор при принятии инвестиционных решений всегда учитывает ставку процента, т.е. цену, которую он должен заплатить, чтобы занять денежный капитал, необходимый для приобретения реального капитала.

Инвестор может вложить деньги в строительство жилых домов, а может разместить свои денежные ресурсы в банке. Если ставка процента оказывается выше ожидаемой нормы прибыли, то инвестиции не будут осуществлены, и наоборот, если норма процента ниже ожидаемой нормы прибыли, предприниматели будут осуществлять проекты капиталовложений.

В принятии инвестиционных решений главную роль играет не номинальная, а реальная ставка процента. Реальная ставка процента — это номинальная ставка за вычетом уровня инфляции.

Зависимость ставки процента от уровня инвестиций имеет важное значение при принятии инвестиционных решений, в связи с чем государство может воздействовать на уровень инвестиций, влияя на процентную ставку.

Рис. 9.8. Кривая спроса на инвестиции

Кривая спроса на инвестиции имеет вид нисходящего графика функции ставки процента, показывающего сумму инвестиций, которые будут осуществлены при той или иной процентной ставке; ее значение вычисляется посредством сложения инвестиций, которые будут прибыльны при каждом уровне ставки процента (рис. 9.8).

Кроме ожидаемой нормы чистой прибыли и процентной ставки существуют и другие факторы, определяющие положение кривой спроса на инвестиции. Факторы, увеличивающие ожидаемую чистую рентабельность инвестиций, ведут к смещению кривой спроса на инвестиции вправо, а уменьшающие ее — влево. К таким факторам следует отнести следующие:

- ВВП. Так, увеличение ВВП сдвинет кривую спроса на инвестиции вправо вверх. Если в процессе производства производственные мощности не используются полностью, у предприятий нет необходимости осуществлять новое строительство и, следовательно, уровень инвестиций низок. Из этого следует, что инвестиции зависят от состояния общеэкономической активности. Большинство исследований показывают, что инвестиции очень чувствительны к колебаниям деловой активности, т.е. деловым циклам, определяющим в каждый данный период уровень ВВП.

- Налогообложение фирм. Изменение уровня налогообложения в различных секторах или даже в различных странах также оказывает значительное воздействие на инвестиционную активность компаний, целью деятельности которых является прибыль. Принимая инвестиционные решения, владельцы фирм оценивают ожидаемые прибыли с учетом уплаты налогов. Увеличение уровня налогообложения предприятий будет снижать прибыль и, следовательно, уровень инвестиций. Увеличение налогов на бизнес приведет к снижению рентабельности и сдвигу кривой спроса на инвестиции влево, а уменьшение — к ее смещению вправо.

- Ожидания. Следующим фактором, определяющим поведение инвестиций, являются ожидания и надежность бизнеса. Инвестиции всегда основаны на прогнозе будущих событий. Если предприниматели предполагают, что в будущем произойдет ухудшение экономической ситуации, например начнется депрессия, то это сократит инвестиционный спрос, и кривая инвестиций сместится влево. И наоборот, если предприниматели надеются на оживление деловой активности в ближайшем будущем, они будут увеличивать инвестиции, и кривая сместится вправо. Для того чтобы уменьшить неопределенность, связанную с инвестициями, предприниматели тратят много энергии и времени на анализ рыночной ситуации. Рентабельность любого капиталовложения зависит от объемов будущих продаж и будущих прибылей от товара, который этот капитал помогает производить, поэтому ожидания предпринимателей, как правило, базируются на тщательно разработанных прогнозах будущей экономической конъюнктуры. Кроме того, ожидания предпринимателей могут быть основаны на интуиции и некоторых трудно прогнозируемых факторах, таких, как изменение внутреннего политического климата, осложнение международной обстановки, рост населения и положение на фондовой бирже. Если взгляд руководителей фирмы на будущую деловую конъюнктуру становится более оптимистичным, кривая спроса на инвестиции сдвигается вправо, а при пессимистичной точке зрения — влево. Экономисты не всегда могут объяснить и предсказать эти волны оптимизма и пессимизма инвесторов.

- Расходы на приобретение, техническое обслуживание и эксплуатацию оборудования. При оценке ожидаемой нормы чистой прибыли инвестиционного проекта следует учитывать первоначальную стоимость капитальных товаров, а также предполагаемые расходы на их эксплуатацию и техническое обслуживание. Когда эти расходы повышаются, ожидаемая норма чистой прибыли от будущих инвестиционных проектов уменьшается, смещая кривую спроса на инвестиции влево. И наоборот, когда эти расходы сокращаются, ожидаемые нормы чистой прибыли растут, смещая кривую спроса ни инвестиции вправо. Например, повышение зарплаты или расходов на электроэнергию приведет к сдвигу кривой спроса на инвестиции влево.

Технологические изменения. Технический прогресс — разработка новой и усовершенствование существующей продукции, создание нового оборудования и новых производственных процессов — стимулирует инвестиции. Например, разработка более эффективного станка приведет к уменьшению издержек производства или улучшению качества продукции, увеличивая тем самым ожидаемую норму чистой прибыли от инвестиции в этот станок. Ускорение технического прогресса сдвигает кривую спроса на инвестиции вправо.

Имеющийся запас капитальных товаров. Наличный запас капитальных товаров оказывает влияние на ожидаемую норму прибыли от дополнительных инвестиций в данную отрасль промышленности. Если в этой отрасли достаточно производственных мощностей и запасов готовой продукции, то инвестирование в эту отрасль будет сдерживаться. Такая отрасль с избытком обеспечена, чтобы удовлетворить настоящий и будущий рыночный спрос по ценам, которые принесут приемлемую прибыль. Если отрасль имеет достаточные или даже избыточные производственные мощности, то при дальнейших капиталовложениях ожидаемая норма прибыли понизится, поэтому инвестиции в эту отрасль будут незначительными или их не будет вовсе. Избыток производственных мощностей приводит к смещению кривой спроса на инвестиции влево, а относительный недостаток капитальных товаров — вправо.

Объем инвестиций в значительной мере зависит от объема сбережений. Если сбережения будут недостаточными, то инвесторы не получат необходимых кредитных ресурсов для инвестирования и национальный доход не сможет соответственно увеличиться. Если сбережения будут превышать желание инвесторов брать кредиты, то "утечки" из потока "доходы — расходы" могут превысить "инъекции" в этот поток и в результате выпуск, занятость и доход также сократятся. Поэтому при прочих равных условиях необходимым является равенство инвестиций и сбережений в рамках всей национальной экономики. Это выравнивание осуществляется с помощью кредитных отношений.

Кредит — это способ движения ссудного капитала, т.е. предоставление денежных средств взаймы на принципах срочной возвратности, платности, залогового обеспечения. Содержание кредитного процесса представляет собой, с одной стороны, куплю, а с другой — продажу временно свободного денежного капитала. В качестве субъектов кредитного процесса выступают кредитор (продавец денежного капитала) и заемщик (покупатель денежного капитала). Кредитный рынок аккумулирует спрос и предложение на денежный капитал и перераспределяет его в национальном хозяйстве. Предложение ссудного капитала исходит от людей, имеющих избыточные финансовые ресурсы и готовых одолжить их нуждающимся в деньгах на определенных условиях: либо напрямую, либо через посредника, как, например, при открытии счета в банке, который, в свою очередь, выдает ссуды из аккумулированных взносов клиентов-вкладчиков. В обоих случаях сбережения служат источником предложения ресурсов кредитного рынка. Кредит выполняет важные функции в рыночной экономике. Во-первых, он замещает наличные деньги кредитными и тем самым существенно раздвигает рамки общественного производства. Во-вторых, кредит выполняет перераспределительную функцию. Благодаря ему, сбережения, доходы, прибыли превращаются в ссудный капитал и направляются в прибыльные сферы национальной экономики. Кредит содействует экономии издержек обращения, ускоряет развитие производства, процесс концентрации и централизации капитала, повышает эффективность.

Спрос на ссудный капитал создается домашними хозяйствами и фирмами, которым необходимы ссуды для инвестиций, и определяется потребностями семей в кредитах для строительства или покупки жилья и заинтересованностью фирм в получении ссуд для приобретения нового оборудования и строительства производственных помещений. В обоих случаях инвестиции — источник спроса на кредитные ресурсы.

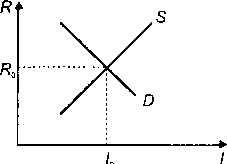

На рис. 9.9 представлена процентная ставка Ro, уравновешивающая спрос D и предложение S на рынке ссудного капитала. Процентная ставка выполняет роль регулятора спроса и предложения на рынке ссудного капитала. Особое значение этому придавали экономисты классического направления. Предложение денежных средств определяется национальными сбережениями, а спрос исходит от домашних хозяйств и фирм, берущих ссуды с целью инвестирования. Поскольку высокая ставка процента приводит к удорожанию ссуды, это, в свою очередь, означает снижение величины спроса на кредитные средства. Одновременно высокая ставка процента делает более привлекательными сбережения, что вызывает рост их предложения. Подобным образом процентная ставка, регулирующая спрос и предложение на рынке ссудного капитала, определяет и поведение людей, стремящихся сделать сбережения или нуждающихся в ссуде для инвестирования. Так объясняли классики автоматическое рыночное выравнивание инвестиций и сбережений.

Рис. 9.7. Процентная ставка,

уравновешивающая спрос и предложение на рынке

ссудного капитала

Кейнсианцы считают выравнивание инвестиций и сбережений сложным процессом. Трудность проведения макроэкономической кредитной политики состоит в том, что, во-первых, сбережения в национальной экономике осуществляются одними лицами, а инвестиции могут осуществлять другие лица или хозяйствующие субъекты, а во-вторых, процессы сбережений и инвестиций не совпадают во времени. Сбережения предшествуют инвестициям, более того, сбережения есть функция от дохода, а инвестиции — функция от ставки процента. Разрыв между сбережениями и инвестициями покрывается с помощью кредита.

В процессе исторического развития кредит приобрел многообразные формы, основные из которых — банковский и коммерческий кредит.

Банковский кредит — это кредит, предоставляемый кредитно-финансовыми учреждениями (банками, фондами) любым хозяйствующим субъектам (предпринимателям, предприятиям, организациям) в виде денежных ссуд. Банковские кредиты делятся на кратко- (до одного года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

Коммерческий кредит — это кредит, предоставляемый хозяйствующими субъектами друг другу. Коммерческий кредит предоставляется в товарной форме прежде всего путем отсрочки платежа. В большинстве случаев коммерческий кредит оформляется векселем. Существуют также другие формы кредита.

Государственный кредит — это такие кредитные отношения, при которых государство выступает заемщиком, а население и частный бизнес — кредиторами денежных средств. Источником средств государственного кредита могут служить облигации государственных займов. Покупая их, население кредитует государство.

Потребительский кредит — предоставление населению ссуд на приобретение товаров длительного пользования. Такие ссуды выдаются под залог движимого имущества и погашаются в рассрочку, по частям.

Ипотечный кредит — предоставление кредита в виде долгосрочных ссуд под залог недвижимости (земли, зданий). Ипотечный кредит используется главным образом для обновления основных фондов в сельском хозяйстве.

Лизинг-кредит — предоставление в долгосрочную аренду машин и оборудования, транспортных средств и т.д. при сохранении права собственности на них за арендодателем.

Международный кредит — представляет собой движение ссудного капитала в сфере международных экономических отношений. Международный кредит предоставляется в товарной или денежной (валютной) форме.