Shpory (2)

.docx|

21.Воспроизводство

основных фондов- это

непрерывный процесс их обновления,

путем приобретения новых, реконструкции,

технич. Перевооружения, модернизации

и кап. Ремонта. Выделяют 2 вида воспроиз-ва

основных фондов: простое воспроизводство

предусматривает обновление основных

фондов в неизменном масштабе путем

замены устаревших средств труда и

кап. Ремонта. Расширенное вопроиз-во

предлагает обновление основных фондов

в увеличенном объеме. Анализ процесса

воспроиз-ва предусматривает расчет

след. Показателей:

|

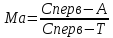

22. Особенности оценки основных фондов. Методы их переоценки. Учет и оценка основных фондов осущ-ся в натуральной и денежной формах. Базовыми видами основных фондов выступают: Первоначальная стоимость отражает фактические затраты на приобретение основных фондов .Первоначальную стоимость определяют по формуле: Сперв.=Соб.+Смр+Зтр+Зпр., где Сперв-Стоимость приобретения оборудования, Смр-стоимость монтажных работ, Зтр-затраты на транспортировку, Зпр-прочие затраты. Восстановительная стоимость соответствует затратам на создание или приобретение на создание или приобретение аналогичных основных средств в современных условиях. Остаточная стоимость основных фондов представляет собой разницу между первоначальной или восстановительной стоимостью основных фондов и сумма их износа. Первоначальная стоимость на конец года рассчитывается так: Скперв=Снперв+Сввед-Свыб., где Скперв- первоначальная стоимость на начало года, Снперв- первоначальная стоимость на конец года, Сввед-стоимость введенных в теч года основных средств, Свыб.-стоимость выбывших в теч года основных средств. |

23. Понятие

износа и амортизации основных фондов.

Износ основных средств представляет

собой частичную или полную утрату

основными фондами потреб. Свойств и

стоимости, как в процессе эксплуатации,

так и при их бездействии. Износ основных

средств опред. За полный календарный

год в соответствии с уставными нормами.

Физический износ –это изменение

механич., физич., химич., и др свойств

в результате эксплатации, условий

хранения, атмосферных воздействий и

др. факторов. Моральный износ проявляется

в потере эконом-ой эффективности и

целесообразности испол-ия основных

фондов до истечения полного физич.

Износа. Он представ. Снижение действующих

фондов в результате появления новых

их видов, более дешевых и произ-х.

Амортизация основных фондов представляет

собой процесс постепенного перенесения

стоимости основных фондов по мере

износа на производственную продукцию.

Норма амортизации представляет собой

отношение годовой суммы амортизации

с первоначальной стоимости средств

труда, выраженное в процентах. Расчет

амортизации производится так:

|

24.

Показатели

использования основных фондов

предприятия.

Основные показатели эффективности

использования основных фондов можно

объединить в 4 группы: 1) показатели

экстенсивного использования основных

фондов, отраж-е уровень их использования

по времени, 2) показатели интенсивного

использования основных фондов, отраж-е

уровень их использования, 3)показатели

интегрального использования основных

фондов, учитывающее совокупное влияние

всех факторов, как интенсивных, так и

интенсивных.4) обобщающие показатели

использования основных фондов, хар-ие

различные аспекты использования

основных фондов в целом по пред-ю.

Коэффициент экстенсивного использования

оборудования показывает использования

его во времени и опред. Как отношения

фактического количеств часов работы

оборудования к количеству часов работы

по норме:

|

|

25. Состав и классификация оборотных средств предприятия. Оборотные средства- это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Оборотные производственные фонды включают: производственные запасы, незавершенное производство и полуфабрикаты собственного производства, расходы будущих периодов. Фонды обращения из следующих элементов : готовая продукция, продукция отгруженная, дебиторская задолженность, денежные средства в кассе предприятия и на счетах в банке. Выделяют 2 группы , различ. По степени планирования: нормируемые и ненормируемые.К числу нормируемых оборотных средств обычно относятся оборотные проз-ые фонды и готовая продукция , фонды обращения обычно ненормируемые. По источникам формирования оборотные средства делятся на : Собственные-это оборотные средства наход. В постоянном использовании предприятия, Заемные- банковские кредиты, а так же кредитная задолжность. |

26. Определение потребности в оборотных средствах. Потребность в оборотных средствах зависит от множества факторв: объемов производства реализации, характера деятельности предприятия, длительности производственного цикла, темпов роста объемов производства а.т.п. Три опред-ии оптимальной потребности в оборотных средствах использования 3 метода: аналитический, коэффициентный, метод прямого счета.Определение потребности предприятия в собственных оборотных средствах осуществления в процессе нормирования , т.е опред-ия норматива оборотных средств. Общий норматив оборотных средств состоит из суммы частных нормативов. Нобщ= Нпз+Ннп+Нсп+Нобр, где Нобщ- норматив производственных запасов, Нпз-норматив независимого производства, Нсп-норматив готовой продукции, нобр-норматив расходов будущих периодов. Норматив производственных запасов определяется по формуле: Нпз=Рс+Тдн, где Рс-среднесуточное потребление данного вида сырья и материалов, Тдн-норма запаса в днях. Транспортный запас в днях опред как разность между количеством дней пробега груза и кол-ом дней движения и оплаты документов на этот груз. Текущем складским запасом материальных ценностей называют запас, обеспеч. Потребности производства на период между двумя очередными поступ. Их поставщиками. Номатив оборотных средств в незв-ом производстве рассчитывается по формуле :иНос=Тц*Nдн*С*Кнз, где Тц- деятельность производственного цикла изделий, Nдн- среднедневной выпуск изделий, С-производственная себестоимость единицы изделий, Кнз-коэффициент нарастания затрат в прозводстве. |

29. Состав и структура персонала предприятий. Кадры или трудовые ресурсы предприятия –это совокупность работников различных профф-но-квалификационных групп, занятых на предприятии и входящих в его списочный состав. Промышленно-производственный персонал-работники, непосредственно связанные с производством и его обслуживанием. Непромышленный персонал-персонал, занятый в непроиз-ых подразделениях. В зависимости от выполняемых функций персонал подразделяется на 2 категории: Рабочие-работники, непосредственно занятые созданием материальных ценностей и оказанием производственных и др. услуг. Рабочие делятся на : основных, вспомогательные. Служащие-включает в себя след категории работающих: руководители, специалисты, служащие. Под профессией понимают вид трудовой деятельности, требующий опред знаний и практич навыков, позволяющих выполнять опред вид работы. В пределах профессии выделяют специальности –вид деятельности, имеющий специфич. Особенности и требующий доп знаний и навыков для выполнения работы. Квалификация представляет собой совокупность знаний и практич навыков, позволяющих выполнить работы опред сложности и отражает в квалификац. Категориях. По уровню квалификации рабочие делятся на : неквалифицированных, малоквалифицированных, квалифицированных, высококвалифицированных. |

30. Обоснование необходимой численности различных категорий работников. Количественная характеристика трудовых ресурсов предприятия в первую очередь измеряется показателями численности работников. Различаю составы : явочный, списочный, среднесписочный. Определить необходимую численность рабочих и их професс-ый состав позволяют: рост повышения произ-ти труда, произ-ая программа, структура работ.Расчет численности персонала сожет быть: текущим или оперативным, долгосрочным или перспективным. Общая потреность предприятия в кадрах опред как сумма: ОП= Ч+ДП, где Ч-базовая потребность в кадрах, ДП- дополнительная потребность в кадрах. В целях опреднления потребности в кадрах применяется такие показатели: 1) Коэффициент приема кадров устан как отношение числа работников, принятых за данный период времени, 2)коэффициент выбытия кадров опред, как отношение числа работников, уволенных по всем причинам за данный период времени., 3) Коэффициент текучести кадров характеризует уровень движения кадров по неуважительным причинам. Вычисляется , как отношения числа работников, уволившихся по собственному желанию и за нарушение трудовой дисциплины за данный период. |

|

31.

Сущность

производительности труда и факторы

ее роста. Производительность

труда характеризует эфффектив.

Результативность затрат труда и опред

кол-ом продукции, произ-ой в единицу

рабочего времени, либо затратами труда

на единицу производительной продукции

или выполненных работ. Различают:

производительность общественного

труда, производительность живого

труда , локальную производительность.

Уровень произ-ти труда и возможности

его повышения опред рядом факторов и

резервов роста. Факторы роста произ-ти

труда это движение силы или причины,

под влиянием которых изменяется ее

уровень и динамика. Под резервами

роста произ-ти труда на предприятии

подразделяется имеющиеся, но еще не

использован. Возможности ее повышения

за счет факторов. К трудовым показателям

проз-ти труда относятся трудоемкость

продукции, которая отражает затраты

рабочего времени на произ-во единицы

продукции. Под трудоемкостью продукции

понимается сумма всех затрат на

произ-во единицы продукции на данном

предприятии :

|

32. Содержание и принципы организации труда на предприятиях. Организация труда – это совокупность мер, направ-ся на рациональное соединение труда работников со средствами проз-ва с целью достижения высокой произ-ти труда и сохранения здоровья и раб. Работающих. Основные задачи орган-ии труда: ресурсосберегающая, оптимизирующая, трудощадящая, воспит-ая и активизирующая. Виды разделения труда: Функциональное разделение труда, разделение труда между группами рабочих по признаку техноло-ой однородности выполняемых или работ-профф разделение труда; разделение труда между группами рабочих в зависимости от сложности выполняемых или работ-квал. Разделение труда. Организация труда включает кооперацию труда, которая предполагает установление системы произ-ой взаимосвязи между работниками. Бригада представляет сообой группу работников совместно осущ-их производственный процесс или отдельную его часть . Основными видами бригадной организации труда является специализированные и коллективные бригады. |

33. Формы

и системы оплаты труда, надбавки и

доплаты. Заработная

плата- вознаграждение работников за

труд и его конечные результаты.

Заработная плата выполняет несколько

функций: воспроиз-ую; стимулирующую;

социальную; учетную .Различают

заработную плату: номинальную, реальную.

Тарифная система состоит из след

элементов: тарифно-квалиф-ые справочники;

тарифные сетки; тарифные разряды;

районные коэффициенты к заработной

плате; доплата к тарифным ставкам. В

практике предприятий основными формами

оплаты труда явл: сдельная и повременная.

При сдельной работник находится в

полной зависимости от кол-ва и кач-ва

изготовленной продукции. Она

рассчитывается

|

34. Сущность функционирования рынка труда. Рабочая сила, будучи товаром, реализует себя на рынке труда, представляющем собой социально-экономические отношения по поводу купли-продажи такого специфического товара, как рабочая сила. Рынок труда, как и любой товарный рынок, основан на спросе и предложении. Спрос в данном случае выступает в форме потребности на занятие свободных рабочих мест и выполнения работ, а предложение - в наличии незанятой рабочей силы или желания изменить место работы. Спрос и предложение реализуются в конкурентной борьбе между работниками на занятие того или иного рабочего места или выполнение работы и между работодателями за привлечение нужной рабочей силы, как по своему количественному, так и качественному составу. Рынок труда выполняет ряд функции: - организация встречи работодателей и наемных работников; - обеспечение конкуренции на рынке труда как между работодателями, так и наемными работниками; - установление равновесных ставок заработной платы; - решение вопросов занятости населения; - осуществление социальной поддержки безработных путем перераспределения рабочей силы в народном хозяйстве между отраслями и сферами производства и обеспечения работой незанятого населенияОсновными субъектами рынка труда являются работодатели и наемные работники. Работодатель - наниматель, который может быть представлен разными "фигурами" в зависимости от узаконенной структуры отношений собственности. Им могут быть: государственные предприятия, акционерные общества, общественные организации, частные предприятия, хозяйственные ассоциации, кооперативы, совместные предприятия, индивидуальные наниматели. Наемные работники - это свободные трудоспособные граждане, для которых работа по найму является главным источником средств сосуществования и индивидуального воспроизводства. Для работодателей они представляют различную ценность в зависимости от пола, возраста, квалификации, социального статуса и ряда социально приобретенных качеств (ответственности, исполнительности, дисциплинированности, предприимчивости и других).. |

|

35. Состав, структура и состояние земельных ресурсов. Земельные ресурсы , как объекты собственности и хоз-ва учитываются: по целевому назначению; по хоз-му исполнению; по административно- территориальному делению. В соотношении с основным целевым назначением различают земли: С/х назначения; населенных пунктов; промышленности, транспорта; населенных пунктов; лесного фонда; водного фонда; природоохранного, природ заповедного и историко-культурного фонда. К землям с/х назначения относят всю территорию предоставленную с/х товаро-произ-ми и предназначенную для ведения с/х. Пашня-это с/х угодия, систематически обрабатываемые и испол-ые под посевы. Залежи- это земельные участки, которые ранее были пашней, но по различ. Причинам не засеивались более 1 года. Сенокосы- это с/х угодия, систематически испол-ые под сенокошение. Их подразделяют на заливные, сухо дальние, заболоченные, и т.д Пастбитща-это земли, на которых систнматичеки пасут животных. |

36. Бонитировка почв и экономическая оценка земли. Земельный кадастр-это опред система действий по учету, описанию и оценке земли, проводимая государством с целью получения сведений о земле. Кадастр земель с/х назначения включ след-ие операции: госуд регистрация, полный и качественный учет земель, оценка земель. Регистрация производится на основании решений соот-их органов о предоставлении земель в собственность владения, пользования и аренду. Количественный учет земель включает данные о наличии и распределении земли по объектам земельной собственности и зем. Пользователям. Бонитировка почв-это их сравнительная оценка по плодородию, проводимая при сопоставляемых уровнях агротехники и интенсивности земледелия. При бонитировке используют такие показатели , как урожайность с/х культур, а так же наиболее устойчивые св-ва почв. Экономическая оценка земли характеризует ее ценность, как средства произ-ва в с/х. В отличии от бонитировки земли, при этом земля оценивается не как прирлдное тело, а как производительный ресурс в неразрывной связи с экономич условиями ведения хоз-ва. |

37. Сущность и

показатель эффективности использования

земли. Результаты

с/х произ-ва завист от эффективности

использования произ-ых ресурсов, в

том числе земельных .Экономическая

эффективность характер системой

показателей, прежде всего стоимостных.

Землеоотдача (Зот) выражает отношения

стоимости (ВП) к стоимости земельных

ресурсов (Сз):

|

38. Основные направления повышения эффективности земельных ресурсов. Все мероприятия способ-ие более полному и эффективному использованию главного средства произ-ва в с/х земли можно объединить в след группы:1)Включение а произ-ое исполнение каждого гектара закрепленный за хоз-ом земли; 2) Повышение эконом плодородия почв .Это прежде всего орошение и осуществление хим мелиорации. 3) Рациональное использование эконом плодородия почв: применение наиболее урожайных сортов, улучшение сименопроиз-ва; соблюдение оптимальных сроков проведения с/х работ и выполнение их с высоким качеством , борьба с сорняками и вредителями; 4) Орган-но эконом-е мероприятия совершен-ие структуры посевных площадей с учетом конъектуры рынка, углублении специализации. |

|

39. Понятие хозяйственной стратегии. Эффективность деятельности предприятия, его положение на рынке принципиально зависят от выбранной стратегии. Выбор хозяйственной стратегии зависит от множества условий: форм конкурентной борьбы и степени ее жесткости, темпов и характера инфляции, экономической политики правительства, сравнительных преимуществ национальной экономики на мировой рынке и иных так называемых внешних факторов, а также внутренних факторов, связанных с возможностями самого предприятия, т.е. его производственными и финансовыми ресурсами. Стратеги (от гр. Strategia - от stratos - войско и ago - веду) - искусство руководства, общий план ведения этой работы, исходя из сложившейся действительности на данном этапе развития. Стратегия - путь развития предприятия в соответствии с требованиями рынка, это постановка целей и выработка соответствующей политики. По своему содержанию стратегия учитывает основные базисные процессы на предприятии и в его внешней среде, возможности роста экономического потенциала. В основе выработки стратегии и ее практической реализации лежат стратегические управленческие решения: ориентированные на будущее и на постоянные изменения во внешней среде и внутри предприятия; связанные с привлечением значительных материальных ресурсов, широким использованием интеллектуального потенциала и непрерывно развивающихся технологий; имеющих значительную неопределенность, так как должны учитывать неконтролируемые предприятием внешние факторы; характеризующихся гибкостью, способностью к адаптации, к изменяющимся рыночным условиям. |

40. Процесс выбора стратегии. Оценка эффективности выбранной стратегии. Выбор стратегии осуществляет руководство фирмы на основе анализа ключевых факторов. Анализ ключевых факторов по методу SWOT.В итоге такого анализа достиг остаться небольшой набор основанных выводов, которые станут базой. Для оценки эффективности стратегии используются след критерии и показатели: эконом-ий эффект; экологический эффект; соцмальный эффект; технический эффект; системный эффект. |

41. Сущность функциональной стратегии предприятия. Функциональные стратегии - это обеспечение стратегии, определяющих стратегическую ориентацию функциональных направлений - подсистем управления предприятия (маркетинга, производства, финансов, научно- исследовательского сектора, управления персоналом, экологической и социальной сфер) и обеспечивают достижение их целей, а также управляемость процессом выполнения корпоративной и конкурентной стратегий, принимая при этом ощутимую участие в разработке и корректировке последних. То есть, функциональные стратегии должны согласовываться и работать на корпоративной и конкурентной стратегии. Ответственность за разработку функциональных стратегий лежит на руководителях и главных специалистах соответствующих функциональных служб. Таким образом, назначением функциональных стратегий является обеспечение разработки и достижения долгосрочных целей каждой функциональной службой в русле корпоративной и конкурентной стратегий предприятия, будучи при этом: а) одним из элементов системы формирования корпоративной и конкурентной стратегий; б) субъектами реализации этих основных декомпонованых стратегий предприятия. |

42. Сущность маркетинговой стратегии. Маркетинговая стратегия-комплекс принципов с помощью которых предприятие формирует цели маркетинга и организует реализацию этих целей на рынке. Элементами маркетинговой системы являются; товар; цена; продвижение товара; доставка товара потреб. Требования предъявляемые в маркетинговой стратегии след: реализация; альтернативность выбора; чёткость, ясность, понятность; гибкость; временная определенность. Основными этапами маркетинговой стратегии выступают: формирование целей фирмы; опред потенциальных потребителей; разработка методов доставки продукта; контроль и анализ произ-ых мероприятий. |

|

27. Понятие оборачиваемости. Оборотные средства предприятия находятся в постоянном движении и функционируют одновременно в двух сферах: сфере производства и сфере обращения. На протяжении одного производственного цикла они, изменяя свою форму, проходят три стадии кругооборота: На первой стадии (снабжение) предприятие затрачивает денежные средства на оплату счетов за поставляемые предметы труда (оборотные фонды). На этой стадии происходит переход оборотных средств из денежной формы в товарную; а также денежных средств из сферы обращения - в сферу производства. На первой стадии кругооборота приобретаются предметы труда (производственные запасы) и рабочая сила. Купля-продажа предметов труда осуществляется на рынке товаров промышленного назначения, а рабочей силы - на бирже труда (служба занятости). Рабочая сила обладает стоимостью и способностью удовлетворять различные потребности человека, т.е. потребительной стоимостью, и проявляется в способности создавать прибавочную стоимость на основе прибавочного продукта, т.е. продукта материального производства сверх необходимого продукта. Затраты на приобретение рабочей силы выступают как переменный капитал. Оборотные средства переходят из сферы производства в сферу обращения и снова принимают денежную форму. Эти средства направляются на приобретение новых предметов труда и вступают в новый кругооборот по схеме: Д - Т - П - Т - Д где Д - денежные средства, авансируемые предприятием Т - товарные запасы, необходимые предприятию П - производство Т - произведенная продукция Д - денежные средства, полученные от продажи продукции, включая прибыль от реализации |

28. Показатели эффективности использования оборотных средств. Показатели эффективности использования оборотных средств являются показателями эффективности использования оборотного капитала предприятия. Под оборачиваемостью оборотного капитала понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения. Для характеристики оборачиваемости оборотных средств используют ряд показателей, основными из которых являются: 1) коэффициент оборачиваемости оборотных средств 2) коэффициент загрузки 3) время оборота 4)количество оборотов оборотного капитала за период Коэффициент оборачиваемости (Коб) характеризует размер объема выручки от реализации на один рубль оборотных средств. Коб = РП/Sср, где РП = реализованная продукция за период, S – средняя сумма остатка оборотных средств за тот же период. Показывает количество оборотов, совершаемых оборотными средствами за определенный период. Увеличение является положительной тенденцией. Коэффициент загрузки – показатель, обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств, приходящихся на один рубль реализованной продукции. Кзаг = Sср/ РП = 1/Коб Чем меньше показатель, тем эффективнее используются оборотные средства. Время оборота (Тоб): в числителе: количество дней в анализируемом периоде (Д), знаменатель – Коб Тоб = Д/Коб За квартал Д = 90, за полгода Д = 180, за год Д = 360. Уменьшение является положительной тенденцией. Количество оборотов (n) равно коэффициенту оборачиваемости (Коб). Ускорение оборачиваемости повышает инвестиционную привлекательность фирмы. Мероприятия: сокращение внутрисменных потерь рабочего времени, организация (рациональная) производственного процесса, управление запасами, определение оптимальной партии товара, управление дебиторской задолженности, определение оптимального размера денежных средств на счетах предприятия и т.д. |

73. Сущность природоохранной деятельности предприятия. Экономический механизм реализации государственной природоохранной политики включает в себя: планирование и финансирование природоохранных мероприятий установление эколого-экономических нормативов: платежей за использование природных ресурсов, выбросы и сбросы загрязняющих веществ в окружающую среду, размещение отходов и другие виды вредного воздействия предоставление предприятиями, учреждениями и организациями, а также гражданам налоговых, кредитных и иных льгот при внедрении ими малоотходных и ресурсосберегающих технологий и нетрадиционных видов энергии, осуществлении других эффективных мер по охране окружающей среды возмещение в установленном порядке вреда, причиненного окружающей среде и здоровью человека. Основополагающими принципами природоохранной деятельности предприятий служат: рациональное природопользование и максимально возможное снижение отходов; внедрение замкнутых технологических циклов, энергосберегающих технологий, вторичное использование материалов в производственном процессе; сокращение выбросов вредных веществ на всех стадиях производственного цикла. Одной из форм компенсации экологической опасности предприятий принято считать внесение платы за загрязнение окружающей среды, а также платежей за пользование природными ресурсами. Основной целью установления платежей за загрязнение является не только стимулирование рационального природопользования, но и создание системы экологических фондов, средства которых используются для улучшения экологической ситуации. Величина платы за загрязнение окружающей среды складывается из издержек загрязнения, которые включают суммарные (текущие и капитальные) затраты предприятий на проведение природоохранных мероприятий (они отражаются в льготах при выплате платежей) и затраты региона по компенсациям отрицательных последствий загрязнения окружающей среды. Расчет платежей за загрязнение осуществляется предприятиями самостоятельно на основе единых нормативов плат за выбросы (сбросы, размещение) вредных веществ. |

74. Сущность внешнеэкономической деятельности предприятия. Внешнеэкономическая деятельность предприятия - это предпринимательская деятельность юридических и физических лиц, которая включает внешнеторговую и инвестиционную деятельность, международную производственную кооперацию, валютные и финансово-кредитные операции. Выбор конкретного вида внешнеэкономической деятельности зависит от специализации предприятия, механизма государственного регулирования. Основными принципами государственного регулирования внешнеторговой деятельности являются: защита государством прав и законных интересов участников внешнеторговой деятельности, а также прав и законных интересов российских производителей и потребителей товаров и услуг; равенство и недискриминация участников внешнеторговой деятельности; единство таможенной территории РФ; обоснованность и объективность применения мер государственного регулирования внешнеторговой деятельности; исключение неоправданного вмешательства государства или его органов во внешнеторговую деятельность и нанесения ущерба участникам внешнеторговой деятельности и экономике России; обеспечение обороны страны и безопасности государства; единство системы государственного регулирования внешнеторговой деятельности; единство применения методов государственного регулирования внешнеторговой деятельности на всей территории России. |

|

|

|

|

|

|

|

|

|

|

* 100%, где Кобн-коэффициент обновления,

Фк- стоимость основных фондов на конец

года, Фв- стоимость основных фондов,

вводимых в теч. Года. Ремонт-это

совокупность технико-эконом и

организационных мероприятий, связанных

с поддержанием и частичным восстановлением

потребительной стоимости основных

фондов. На предприятии проводят 2 вида

ремонта: плановый и внеплановый.

* 100%, где Кобн-коэффициент обновления,

Фк- стоимость основных фондов на конец

года, Фв- стоимость основных фондов,

вводимых в теч. Года. Ремонт-это

совокупность технико-эконом и

организационных мероприятий, связанных

с поддержанием и частичным восстановлением

потребительной стоимости основных

фондов. На предприятии проводят 2 вида

ремонта: плановый и внеплановый. Для начисления амортизации используется

один из след способов: 1) Линейный

способ, 2)Способ уменьшаемого остатка,

3)Способ описания стоимости по сумме

чисел, лет, срока полезного использования,

4) Ускоренный метод амортизации

Для начисления амортизации используется

один из след способов: 1) Линейный

способ, 2)Способ уменьшаемого остатка,

3)Способ описания стоимости по сумме

чисел, лет, срока полезного использования,

4) Ускоренный метод амортизации

где Т-затраты раб времени на произ-во

этой продукции, Q-

объем произ-ой продукции. По характеру

и назначению затрат труда различают

трудоемкость: нормативную, фактическую,

плановую.

где Т-затраты раб времени на произ-во

этой продукции, Q-

объем произ-ой продукции. По характеру

и назначению затрат труда различают

трудоемкость: нормативную, фактическую,

плановую. или

или

Формы сдельной оплаты труда: Прямая,

сдельно-премиальная, косвенно-сдельная,

аккордная, аккордно- премиальная,

коллективная. Повременная форма оплаты

труда применяется при невозможности

или нецелесообразности устан-ия

количественных параметров труда.

Формы повременной оплаты труда :

простая повременная, повременно-премиальная,

окладная, контрактная.

Формы сдельной оплаты труда: Прямая,

сдельно-премиальная, косвенно-сдельная,

аккордная, аккордно- премиальная,

коллективная. Повременная форма оплаты

труда применяется при невозможности

или нецелесообразности устан-ия

количественных параметров труда.

Формы повременной оплаты труда :

простая повременная, повременно-премиальная,

окладная, контрактная. ,

кроме того используют четыре показателя,

где сопоставление произ-ся к земельной

площадью в натур измерении. Объем

валовой продукции с/х или растениеводства

на ед земельной площади :

,

кроме того используют четыре показателя,

где сопоставление произ-ся к земельной

площадью в натур измерении. Объем

валовой продукции с/х или растениеводства

на ед земельной площади :

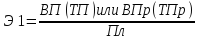

, где Вп- стоимость ВП растениеводства,

ТП, ТПр- товарная продукция с/х или

растениеводства, ПЛ- площадь с/х угодий.

Величина валового дохода в расчете

на ед земельнойат-о площади :

, где Вп- стоимость ВП растениеводства,

ТП, ТПр- товарная продукция с/х или

растениеводства, ПЛ- площадь с/х угодий.

Величина валового дохода в расчете

на ед земельнойат-о площади :

,

где ВД-валовй доход, т.е разница между

стоим-ю валовой продукции и мат-ов.

Прибыль от реализации с/х продукции

в расчете на единицу земельной

площади.

,

где ВД-валовй доход, т.е разница между

стоим-ю валовой продукции и мат-ов.

Прибыль от реализации с/х продукции

в расчете на единицу земельной

площади. ,

где П-прибыль. Относительные показатели

использования земли: доля с/х угодий

в общей площади; доля интенсивных

культур в структуре посевов; удельный

вес орошаемых земель в площади с/х.

,

где П-прибыль. Относительные показатели

использования земли: доля с/х угодий

в общей площади; доля интенсивных

культур в структуре посевов; удельный

вес орошаемых земель в площади с/х.