Контрольная работа № 2 Общие положения и структура контрольной работы

Цель выполнения контрольной работы состоит в проверке теоретических знаний и практических навыков студентов по отдельным разделам курса «Менеджмент».

Контрольная работа оформляется и сдается в соответствии с общими правилами, принятыми для письменных работ.

Обязательным условием выполнения контрольной работы является наличие развернутых выводов, пояснений и комментариев к выполненным расчетам и содержанию контрольной работы.

Методические рекомендации по выполнению контрольной работы

РЕКОМЕНДАЦИИ ПО ВЫПОЛНЕНИЮ ЗАДАНИЙ 1 – 20. Задания 1-20 являются теоретическими. Для их выполнения необходимо проанализировать несколько информационных источников (периодические и разовые печатные издания, специальная литература, сеть Интернет и т.д.). Объем ответа на каждый вопрос должен составлять 5-7 страниц печатного текста.

РЕКОМЕНДАЦИИ ПО ВЫПОЛНЕНИЮ ЗАДАНИЯ 21.

Точка безубыточности представляет собой объем производства (реализации), при котором выручка от реализации продукции равна затратам на ее изготовление, т.е. в которой прибыль равна нулю. Иначе говоря, это минимальное значение допустимого (критического) объема производства, при котором уровень рентабельности равен 0.

При анализе точки безубыточности продукции исходят из следующих предпосылок:

производственные издержки представляют функцию количества изготовленной продукции или ее реализации,

количество изготовленной и реализованной продукции равно,

переменные затраты прямо пропорциональны количеству изготовленной и реализованной продукции,

цена реализации продукции за анализируемый период остается неизменной,

выпускаются и реализуются только изделия одного вида,

информация для экономического анализа опирается на данные соответствующие среднегодовым за период целесообразного использования инвестиционного проекта.

При проведении анализа безубыточности составляющие издержки необходимо разделить на условно-постоянные (не зависят от количества выпускаемой продукции) и условно-переменные (изменяются прямо пропорционально объему производства).

К постоянным затратам относят, как правило:

• амортизационные отчисления и процентные выплаты;

• накладные производственные затраты;

• накладные административно - управленческие затраты;

• накладные сбытовые затраты.

Остальные компоненты затрат считаются, как правило, переменными и линейно зависят от объема производства, т. е. они являются неизменными в калькуляции затрат на единицу продукции.

Общие издержки (себестоимость продукции) рассчитываются по формуле:

TC = FC + VC = FC + AVC*Q,

где TC – общие издержки,

FC – постоянные издержки,

VC – переменные издержки,

АVC – переменные издержки на единицу продукции (удельные, средние),

Q – объем производства и реализации.

Выручка от реализации продукции выражается следующей формулой:

TR = P*Q,

где Р – цена единицы продукции.

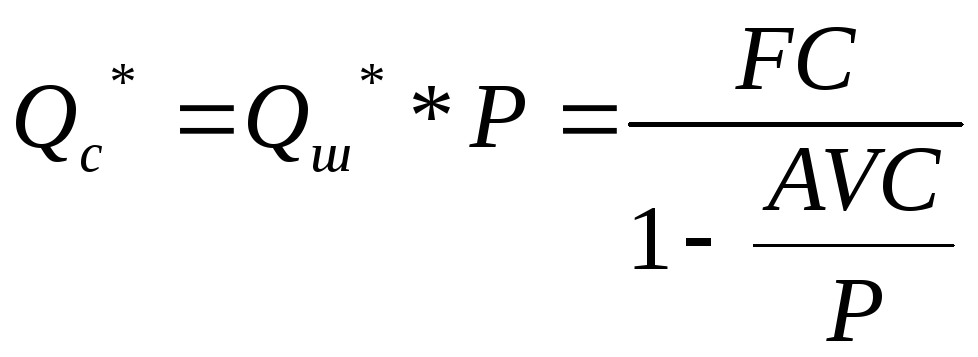

Учитывая, что в точке безубыточности затраты на изготовление продукции равны выручке от ее реализации, взаимосвязь между вышеприведенными формулами можно записать следующим образом:

TC = TR,

P*Q = FC + AVC*Q.

Следовательно, точка безубыточности находится по формуле

![]()

Точка безубыточности в стоимостном выражении:

.

.

Непосредственно из формулы видно, что значение точки безубыточности при неизменных прочих условиях увеличивается по мере роста постоянных затрат, с увеличением цены – уменьшается, а с увеличением переменных затрат – возрастает.

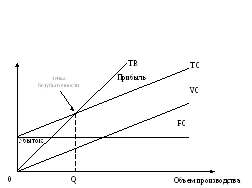

Графическое представление точки безубыточности приведено на рисунке 1.

Рис. 1 Графическое представление точки безубыточности.

Для работоспособности организации необходимо, чтобы значение ее точки безубыточности было меньше значений номинальных объемов производства и продаж. Чем дальше от планируемого объема выпуска значение точки безубыточности, тем устойчивее проект.

Величина, на которую фактический объем производства организации превышает точку безубыточности, называется индекс безопасности. Он определяется как в натуральном выражении, так и в процентах:

в натуральном выражении: Δ = Qф– Q*,

в

процентах:

![]()

где Qф – фактический объем производства организации в натуральном выражении.

Индекс показывает, что если объем продаж уменьшится больше чем на Кф %, то производство станет убыточным.

В качестве регулируемых параметров, влияющих на точку безубыточности, выступают постоянные расходы, цена единицы продукции и переменные затраты, приходящиеся на единицу продукции.

Поэтому в процессе анализа безубыточности производства целесообразно рассчитать:

критическое (максимальное) значение постоянных издержек, при которых выручка от реализации продукции будет равна затратам на ее изготовление, т.е производство будет оставаться безубыточным;

критическое (максимальное) значение переменных издержек на единицу продукции, при которых выручка от реализации продукции будет равна затратам на ее изготовление, т.е производство будет оставаться безубыточным;

минимальную договорную цену, при которых выручка от реализации продукции будет равна затратам на ее изготовление, т.е производство будет оставаться безубыточным.

Критические (максимальное) значение постоянных затрат может быть рассчитано по формуле:

FCкр = P * Qф – AVC * Qф

Р – исходная цена продажи;

АVC – исходные удельные переменные издержки производства;

Qф – фактический объем производства.

Разница

между FCкр

и FC

показывает, насколько могут возрасти

постоянные затраты по сравнению с

запланированной величиной до вступления

в зону убытков. Если постоянные затраты

возрастут на величину FCкр

– FC,

то точка безубыточности сместиться из

![]() в точкуQф,

т.е. фактический объем производства

станет точкой безубыточности. Дальнейший

рост постоянных затрат при сохранении

объема производства на исходном уровне

Qф,

приведет предприятие к убыткам.

в точкуQф,

т.е. фактический объем производства

станет точкой безубыточности. Дальнейший

рост постоянных затрат при сохранении

объема производства на исходном уровне

Qф,

приведет предприятие к убыткам.

Критическое (максимальное) значение переменных затрат на единицу продукции равно:

AVCкр=

![]()

Разность (AVCкр -AVC) показывает, насколько допустимо увеличение переменных затрат на единицу по сравнению с плановой величиной до достижения зоны убытков.

Минимальный уровень цены определяется по формуле:

Pкр

=

![]()

(P-Pкр) показывает, насколько может быть снижена цена по сравнению с запланированной до момента выхода производства из зоны прибыли.

На основании расчета критических значений цены, постоянных и переменных издержек определяются соответствующие индексы безопасности – по цене, постоянным и переменным издержкам.

Индекс безопасности производства по цене (Кр):

![]() *100.

*100.

Индекс безопасности по цене показывает, на сколько процентов должна снизится цена по сравнению с первоначальным значением, чтобы фактический объем производства стал точкой безубыточности. Если же цена на продукции снизится более чем на KP процентов, то производство станет убыточным.

Индекс безопасности производства по постоянным издержкам (КFC )

![]() *100

*100

Индекс безопасности производства по переменным (КAVC) затратам:

![]() 100

100

ПРИМЕР. Имеются следующие данные о производстве продукции:

|

условно-постоянные годовые расходы, млн. руб. |

12 |

|

отпускная цена, руб. |

160 |

|

удельные переменные затраты, руб. |

100 |

|

фактический объем производства, тыс. шт. |

350 |

Определить точку безубыточности (минимальный объем производства).

Построить график рентабельности, наглядно показывающий точку безубыточности. Отметить на графике точку безубыточности.

Определить индекс безопасности для выбранного варианта.