6.2 Теоретические рекомендации по выполнению заданий 2, 3

Одной из категорий рыночной экономики является банкротство или несостоятельность предприятия, под которым понимают неспособность последнего финансировать текущую финансовую деятельность и удовлетворять требования кредиторов в погашении срочных обязательств.

В процессе банкротства предприятие проходит несколько стадий:

скрытую стадию банкротства,

стадию финансовой нестабильности,

стадию неплатежеспособности (реальное банкротство),

стадию официального признания банкротства.

На каждой из этих стадий принимаются определенные меры по предотвращению банкротства. На первых двух стадиях эти меры принимают собственники и менеджеры фирмы, т.е. процесс антикризисного управления рассматривается как внутренняя задача фирмы. На третьей и, в особенности, на четвертой стадиях используются рычаги внешнего воздействия, в том числе судебные процедуры.

Реальная работа по выводу предприятия из состояния неплатежеспособности и банкротства начинается с анализа финансового состояния и прогноза работы предприятия в краткосрочной (до 1 года) перспективе.

Прогноз основывается на предпосылках изменения внешней среды и реализации системы антикризисных мер. К числу последних относятся:

возможности реструктуризации обязательств (изменений сроков платежей);

перспективы увеличения объемов производства и продаж традиционной продукции;

возможности ликвидации (продажи, сдачи в аренду) неиспользуемых активов;

изменения дивидендной политики и т.д.

Этот путь реформирования предприятия может быть назван гладким. Он не требует радикального перепрофилирования предприятия, но может привести к оздоровлению предприятия, если причиной несостоятельности были отдельные ошибки в управлении.

Второй путьреформирования используется для предприятий, несостоятельность которых вызвана снижением спроса на продукцию вследствие реструктуризации экономики, т.е. первый путь не дает ожидаемых результатов. Прогноз в этом случае включает оценку возможностей использования активов предприятия для производства принципиально иной продукции, спрос на которую прогнозируется высоким. Если в первом случае кредиторы могут пойти на реструктуризацию долга, то во втором, как правило, неизбежна смена собственника предприятия-банкрота.

По результатам прогноза финансового состояния составляется бизнес-план финансового оздоровления, реализующий соответствующую стратегию. Бизнес-план финансового оздоровления должен включить описание наиболее полного набора факторов финансового оздоровления и обоснование наиболее эффективного варианта (набора).

Меры финансового оздоровления, включаемые в бизнес-план, должны предусматривать:

Анализ материальных активов с целью выяснения перспектив их использования. По каждому элементу основных фондов, незавершенному капитальному строительству, материалам и иным запасам необходимо принять одно из следующих решений:

оставить производство в неизменном виде;

отремонтировать, модернизировать для собственного пользования;

сдать в аренду;

продать;

обменять (в отношении производственных запасов);

утилизировать.

Анализ видов выпускаемой продукции с целью принятия решения об увеличении производства, сохранении объемов, модернизации, свертывания производства.

Анализ нематериальных активов, которым зачастую пренебрегают предприятия, может стать основой формирования новой номенклатуры и /или источником ресурсов при их реализации.

Анализ финансовых активов (долгосрочных и краткосрочных) должен дать ответ на вопрос: что более выгодно с позиции доходов предприятия – сохранение или продажа? Дочерние фирмы предприятия-банкрота могут стать основой возрождения материнской фирмы за счет своих ресурсов, полезной информации и др., а в иных случаях продажа этих активов даст значительные ресурсы для оздоровления материнского общества.

Анализ товаропроизводящей сети. Посреднические структуры, занимающиеся снабжением и сбытом продукции крупных фирм, как и дочерние и зависимые общества, могут играть различную роль в банкротстве и оздоровлении фирм.

Реорганизация предприятия, изменение производственной структуры и структуры управления предприятием может стать главным условием финансовой стабилизации. Закон РФ об акционерных обществах предусматривает возможность реорганизации общества в форме слияния, присоединения, разделения, выделения и преобразования.

"Слиянием предприятий" признается возникновение нового общества путем передачи ему всех прав и обязанностей нескольких реорганизуемых предприятий с прекращением действия последних. Предусмотрен следующий порядок слияния: общества заключают договор, в котором устанавливаются порядок и условия слияния, в том числе порядок конвертации акций каждого общества в новые. Решение о слиянии утверждает общее собрание акционеров. При слиянии все права и обязанности переходят к вновь возникшему обществу в соответствии с передаточным актом. Финансовые результаты слияния отражаются в консолидированном балансе.

"Присоединением предприятия" считается прекращение действия одного или нескольких обществ с передачей всех их прав и обязанностей (активов и обязательств) другому. Договор о присоединении определяет условия реорганизации. Договор утверждается (вместе с передаточным актом) общим собранием акционеров присоединяемого общества.

"Разделением предприятий" признается прекращение действия общества с передачей всех его прав и обязанностей вновь создаваемым обществам. Предложение о разделении на общее собрание акционеров выносит совет директоров. Все активы и обязательства разделяемого общества переходят к вновь создаваемым в соответствии с разделительным балансом.

"Выделением предприятия" признается создание одного или нескольких обществ с передачей им части прав и обязанностей (активов и обязательств) реорганизуемого общества без ликвидации последнего. Вопросы выделения новых обществ и формирование разделительного баланса решаются общим собранием по представлению совета директоров. Каждому из вновь образуемых обществ переходит часть прав и обязанностей реорганизуемого.

Преобразование общества заключается в изменении его организационно-правовой формы. Преобразование ОАО в ЗАО или производственный кооператив и т.п.

С целью защиты прав кредиторов при реорганизации общества оно обязано уведомить об этом своих кредиторов. При реорганизации общества акционер, голосовавший против этого решения или не принимавший участия в голосовании, вправе потребовать выкупа всех или части принадлежащих ему акций обществом по рыночной цене.

Квалификация кадров, прежде всего менеджеров высшего и среднего уровня, в последние годы снизилась на многих производственных предприятиях. Во-первых, из-за некомплексной переподготовки финансистов и экономистов, длительное время работавших в плановой экономике, что привело к относительному снижению их профессионального уровня как специалистов рыночной экономики. Во-вторых, многие, как правило, наиболее квалифицированные и энергичные специалисты, ушли из производства в торговлю, банки, сферу управления и иные структуры, где уровень заработной платы (доходов) выше. Но, тем не менее, необходимо привлечь к разработке путей выхода из кризиса как можно большее количество работников. Это будет способствовать психологической переориентации персонала.

Особое значение для финансового оздоровления имеет работа с дебиторами и кредиторами предприятия (потребители, поставщики, банки, федеральные и региональные ведомства). Банки в настоящее время не только сконцентрировали значительные финансовые ресурсы, но и имеют наиболее адекватную финансовую информацию, квалифицированные кадры, устойчивые и широкие связи. Они могут оказать существенную помощь банкротам не только финансовыми ресурсами, но и поиском партнеров по бизнесу.

Работа с дебиторами и кредиторами заключается в выработке и включении в бизнес-план такого учета их интересов, который заставит их поддержать предприятие-банкрота.

Отдельным разделом бизнес-плана финансового оздоровления является комплекс мер по формированию разумной маркетинговой стратегии. Антикризисная маркетинговая стратегия должна включать:

ассортиментную политику, включая политику обновления номенклатуры, основанную на анализе конкурентоспособности фирмы;

оптимальную ценовую политику;

политику продвижения товара и стимулирования сбыта.

Стратегия маркетинга должна основываться на окупаемости маркетинговой программы в целом и отдельных ее блоков.

Наиболее результативным способом финансового оздоровления, применяемым в совокупности с обозначенными выше, служит реализация антикризисных инвестиционных проектов или программ. Формирование портфеля инвестиционных проектов основывается на следующих принципах:

инвестиционные проекты направлены на развитие производства товаров, обоснованных маркетинговой стратегией;

условия представления инвестиционных ресурсов соответствуют платежеспособности санируемого предприятия;

риск инвестиционных проектов относительно низок;

финансовая состоятельность и экономическая эффективность инвестиционных проектов подтверждены тщательной проработкой бизнес-планов;

денежные потоки по инвестиционным проектам согласованы с результатами других антикризисных мер.

Бизнес-план финансового оздоровления предприятия составляется администрацией и согласуется с кредиторами, агентством по несостоятельности и банкротству, которое представляет интересы государства в предприятиях с долей госсобственности, налоговой инспекцией и др. заинтересованными сторонами. Могут быть составленыдва варианта бизнес-плана финансового оздоровления:один для внутреннего пользования с детальным изложением всех ожидаемых проблем, другой (менее подробный) − для внешних пользователей.

Типовой план оздоровления предприятия строится по структуре обычной производственной программы предприятия, предусматривающей выпуск продукции по номенклатуре и по времени, объем ее перспективной реализации, потребность воспроизводства основных фондов (включая здания, сооружения, рабочие машины и оборудование, и др.), потребность в ресурсах на производственную программу, потребность в кадрах и заработной плате.

Потребность в дополнительных инвестициях сводится в типовом плане финансового оздоровления к обеспечению предприятия основными оборотными средствами, причем утверждается, что это инвестиции, на величину которых не влияют итоги производственно-хозяйственной деятельности предприятия, которые могут быть получены в результате выполнения производственной программы, т.е. прирост основного и оборотного капитала рассчитывается без учета прибыли.

Основная роль в процедуре банкротства на четвертой стадии в России отведена арбитражному суду, хотя возможно и несудебное решение возникающих проблем.

В соответствии с Постановлением Правительства РФ от 20 мая 1994 года № 498 и Методическими положениями по оценке финансового состояния предприятия и основанием для принятия решения о банкротстве предприятия является система критериев, с помощью которой оценивается его структура. Такими показателями являются следующие:

1) Коэффициент текущей ликвидности, который характеризует степень общего покрытия всеми оборотными средствами предприятия суммы его срочных обязательств, и определяется по формуле:

Ктл=IIА /VП = ОБС / Краткосрочные обязательства,

где:

IIА – итог разделаIIактива баланса;

VП – итог разделаVпассива баланса;

Нормативное значение КТЛ2.

2) Коэффициент обеспеченности предприятия собственными оборотными средствами, определяемый по формуле:

![]() ,

,

где:

IA– итог разделаIактива баланса (внеоборотные активы);

IIIП – итог разделаIIIпассива баланса (капитал и резервы);

СОС – собственные оборотные средства предприятия;

IIA– итог разделаIIактива баланса.

Нормативное значение КСОС0,1.

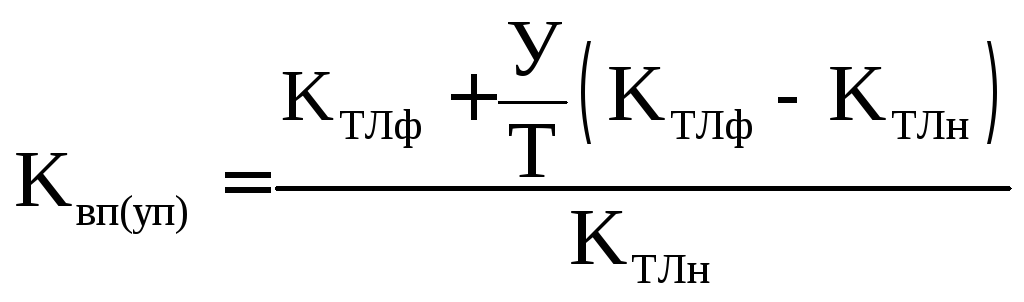

3) Коэффициент восстановления (утраты) платежеспособности, определяемый по формуле:

,

,

где:

КТЛф, КТЛн– значение коэффициента текущей ликвидности, соответственно в конце и в начале отчетного периода;

КТЛнорм– нормативное значение коэффициента текущей ликвидности;

КТЛнорм = 2;

Т – продолжительность отчетного периода в месяцах;

У – период восстановления (утраты) платежеспособности, в месяцах.

При расчете коэффициента восстановления платежеспособности принимаем У=6; при расчете коэффициента утраты платежеспособности У=3.

В 1998 г. данная система критериев была отменена, и основанием для принятия решения о банкротстве предприятия стала сумма его денежных обязательств перед кредиторами.

В 2002 г. был принят новый закон "О несостоятельности (банкротстве)" № 127-ФЗ от 26.10.02.

Закон определил перечень процедур, применяемых при рассмотрении дел о банкротстве юридического лица. К ним относятся:

наблюдение;

внешнее управление;

конкурсное производство;

мировое соглашение;

финансовое оздоровление;

иные процедуры банкротства.

Закон также устанавливает порядок и особенности банкротств градообразующих, стратегических, сельскохозяйственных предприятий и организаций, работающих на страховом и финансовом рынках.

Одним из основных методов оздоровления производства может стать и поддержка деятельности предприятия путем оказания ему помощи со стороны собственника (государства).

Процедура признания предприятия банкротом существенно отличается в странах рыночной экономики и Российской Федерации.

За рубежом проводится прогноз вероятности банкротства предприятия на основе двух-и пятифакторной модели Альтмана. Использование этих моделей зависит от того, насколько точный прогноз требуется получить для предприятия:

а) двухфакторная модель:

,

,

где:

Z– надежность, степень отдаленности от банкротства.

При Z0 – вероятность банкротства велика, приZ0 – вероятность банкротства мала.

б) пятифакторная модель:

Уравнение регрессии включает пять переменных – коэффициентов, способных предсказать банкротство:

![]() ,

,

где:

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

,

,

,

или при отсутствии данных

![]() .

.

Если Z1,81,предприятие станет банкротом: через один год с вероятностью 95%; через два года – с вероятностью 72%; через 3 года – с вероятностью 48%; через 4 года – с вероятностью 30%; через 5 лет – с вероятностью 30%.

1,81 Z< 2,765 – вероятность банкротства средняя.

2,765 Z2,99 – вероятность банкротства невелика, предприятие отличается исключительной надежностью.

Z2,99 – вероятность банкротства ничтожно мала.

Коэффициент Альтмана относится к числу наиболее распространенных. Однако при внимательном его изучении видно, что он составлен некорректно: коэффициент Х1связан с кризисом управления; Х2характеризует наступление финансового кризиса, в то время как остальные – экономического. С точки зрения системного подхода данный показатель не имеет права на существование.

Известны другие подобные критерии:

1. Так британский ученый Таффлер предложил в 1977 году четырехфакторную прогнозную модель, при разработке которой использовал следующий подход:

![]() ,

,

где:![]()

![]()

![]()

![]()

где:

С0, …С4– коэффициенты, проценты в скобках указывают на пропорции модели;

Х1измеряет прибыльность,

Х2– состояние оборотного капитала,

Х3– финансовый риск,

Х4– ликвидность.

2. Учеными Иркутской государственной экономической академии предложена своя четырехфакторная модель прогноза риска банкротства (модель R), которая имеет следующий вид:

![]() ,

,

где:

К1 – оборотный капитал (актив);

К2 – чистая прибыль (собственный капитал);

К3 –выручка от реализации (актив);

К4 – чистая прибыль (интегральные затраты).

Вероятность банкротства предприятия в соответствии со значением модели R определяется следующим образом:

|

Значение R |

Вероятность банкротства, % |

|

Меньше 0 |

Максимальная (90-100) |

|

0-0,18 |

Высокая (60-80) |

|

0,18-0,32 |

Средняя (35-50) |

|

0,32-0,42 |

Низкая (15-20) |

|

Больше 0,42 |

Минимальная (до 10) |

К очевидным достоинствам данной модели можно отнести то, что механизм ее разработки и все основные этапы расчетов достаточно подробно описаны в отечественной литературе.

3. Для оценки кризиса управления используется показатель Аргенти (А-счет). Согласно данному критерию, исследование начинается с предположений, что:

идет процесс, ведущий к банкротству;

процесс этот для своего завершения требует нескольких лет;

процесс может быть разделен на три стадии:

недостатки. Компании, скатывающиеся к банкротству, годами демонстрируют ряд недостатков, очевидных задолго до фактического банкротства;

ошибки. Вследствие накопления этих недостатков компания может совершить ошибку, ведущую к банкротству (компании, не имеющие недостатков, не совершают ошибок, ведущих к банкротству);

симптомы. Совершенные компанией ошибки начинают выявлять все известные симптомы приближающейся неплатежеспособности: ухудшение показателей (скрытое при помощи "творческих" расчетов), признаки недостатка денег. Эти симптомы проявляются в последние два или три года процесса, ведущего к банкротству, который часто растягивается на срок от пяти до десяти лет.

При расчете А-счета конкретной компании необходимо ставить либо количество баллов согласно Аргенти, либо "1" – (промежуточные значения не допускаются). Каждому фактору каждой стадии присваивают определенное количество баллов и рассчитывают агрегированный показатель –А-счет.

4. Метод оценки У. Бивера.

5. Оценка предприятия Пратта.

6. Более надежным методом интегральной оценки угрозы банкротства является используемый в зарубежной практике финансового менеджмента "коэффициент финансирования трудноликвидных активов". Для этого определяется, в какой мере эти активы (сумма всех внеоборотных активов и оборотных активов в форме запасов товарно-материальных ценностей) финансируется собственными и заемными средствами (заемные средства при этом подразделяются на кредиты и долго - и краткосрочного привлечения).

Уровень угрозы банкротства предприятия в соответствии с моделью трудноликвидных активов оценивается по следующей шкале:

|

Значение коэффициента финансирования трудноликвидных активов |

Вероятность банкротства |

|

|

|

|

Очень

низкая |

|

|

Возможная |

|

|

Высокая |

|

Очень высокаягде:

ВА – средняя стоимость внеоборотных активов;

3Т – средняя сумма текущих запасов товароматериальных ценностей;

С – средняя сумма собственного капитала;

Бд – средняя сумма долгосрочных банковских кредитов;

Бк – средняя сумма краткосрочных банковских кредитов.

Прогноз вероятности банкротства на основе приведенных выше моделей представляет собой комплексный коэффициентный анализи прогнозирует банкротство достаточно условно. Поэтому необходима разработка комплекса мероприятий, которые способны ликвидировать неплатежеспособность предприятия путем приведения структуры его баланса в удовлетворительное состояние, а также перепрофилирование производства.