V. “Долговые” схемы

К данной группе финансовых схем относятся схемы, использующие ситуацию для уменьшения, перевода, реструктуризации долговых обязательств. Особой разновидностью “долговых” схем является схема “финансовой пирамиды”, рассмотренная в конце данного раздела.

Схема структурированного погашения кредиторской задолженности

Ситуация, послужившая плацдармом для построения схемы, может быть представлена следующим образом (см. рис. 52).

Два крупных промышленных предприятия связаны взаимными поставками продукции: первое (назовем условно “НК”) поставляет второму топливо; второе (назовем – “ЭК”) поставляет первому электроэнергию. У “НК” накопилась просроченная кредиторская задолженность по расчетам с “ЭК”. В свою очередь, “ЭК” из-за систематических неплатежей потребителей энергии вынуждено было заимствовать деньги путем выпуска пакета переводных “векселей ЭК“ (ВЭК). На региональном рынке векселей ВЭК котируется (в момент реализации схемы) по цене 45% от номинала. На рис. 4.3.39 схематично представлена данная ситуация.

На схеме показано, что ситуация содержит два типа разрывов:

(1) временной разрыв (просроченная кредиторская задолженность);

(2) разрыв в механизме замыкания вексельных схем (установление цены (рыночного курса) векселя и его учет (погашение) разорваны в пространстве).

Всякая финансовая схема должна быть замкнута. Для этого существуют специальные механизмы (финансовые технологии, например, биржевая технология), позволяющие контролировать цену покупки финансового инструмента, цену его продажи и соответственно – доходность (дисконт). Если такой механизм отсутствует (как в вексельном обращении) в России, то появляется возможность покупать инструменты по одной цене, а учитывать их в финансовом балансе – по другой.

В данной ситуации у предприятия “НК” появляется возможность использовать существующие разрывы в плацдарме для погашения долга в меньшем размере, чем накопилась КЗ за потребленную энергию. Если предположить, что КЗ накопилась в размере 100 условных единиц, то схема погашения задолженности с одновременным уменьшением долга “НК” может быть следующей (см. рис. 53).

Схема осуществляется с позиции предприятия “НК”, поэтому первым шагом финансово-инженерной позиции является вход в структуру принятия решений предприятием-должником (1). Следующим шагом (2) подыскивается (учреждается) подходящая посредническая фирма, с которой заключается договор на скупку ВЭК на рынке векселей. После скупки (3) необходимого пакета ВЭК (суммарный номинал которого равен, например, половине КЗ) по рыночному курсу (45% от номинала), он предается “НК” по индоссаменту по цене 50% (4). Фирма-посредник получает свои комиссионные 5%. А “НК” договаривается с “ЭК” о погашении своего долга в сумме 100 единиц, но представленных в структурированном виде: 20% КЗ – деньгами, 30% топливом, 50% долга – векселями ВЭК, учтенными по номиналу. У “ЭК” в такой ситуации выбора, как правила нет, и приходится соглашаться на предложение “НК”. Соответственно долг гасится (5).

Результат реализации данной схемы (в принятых данных):

у “НК” – выигрыш 25% суммы КЗ;

у “ЭК” – проигрыш (“дыра” в бюджете) 25% ДЗ.

Очевидно, финансовая эффективность схемы тем выше, чем:

а) больше вексельный дисконт (меньше рыночный курс векселя);

б) больший удельный вес в структуре погашения долга занимает расчет векселями предприятия-кредитора (при расчете только векселями списывается – при данном курсе ВЭК – 50% долга).

В данной ситуации энергетическая компания (“ЭК”) вынуждена будет искать возможность передать непогашенную долговую компоненту (“долговые деньги”) по цепочке дальше. Чаще всего она, мигрируя и увеличиваясь в размере (т.к. дисконт все время возрастает) от предприятия к предприятию, доходит до федерального бюджета, образуя там ничем не обеспеченные статьи бюджетных расходов (“дыру”).

Схема переуступки и реструктуризации долга

Финансовые схемы, предназначенные для перевода (реструктуризации, списания) долгов, особенно широко использовались в 1998–1999 гг., поскольку ситуация августовского кризиса сама по себе содержала различные разрывы.

Один из вариантов такой схемы строился вокруг какого-либо проблемного банка. Плацдарм для организации процесса переуступки долга обычно содержал следующие компоненты (см. рис. 54).

Некий банк «А» находится в трудной ситуации: с одной стороны, банк не может вернуть выданные ранее кредиты неплатежеспособных заемщиков представляет «предприятие № 1»); с другой – банк «А» не может выполнять свои обязательства по выдаче денег клиентам с депозитных счетов (на рис. 4.3.41 клиентов, у которых депозитные счета “зависли” в банке “А”, представляет «предприятие № 2»). Пусть для простоты и в первом, и во втором случаях долг составляет 100 условных денежных единиц.

Данной ситуацией может легко воспользоваться предприятие № 1, чтобы кредит банку не возвращать, а сумму своего долга переоформить в ДЗ предприятию № 2 (уменьшив тем самым долг на сумму процентов за банковский кредит и отсрочив платеж). Предприятие № 2 тоже заинтересовано перевести долг банка «А» на более надежного партнера (даже с дисконтом), но под гарантию стабильного банка «Б». В реализации подобной схемы заинтересован и банк «Б», поскольку может на этой ситуации заработать.

Схема решения данной совокупности задач представлена на рис. 55.

Схема выполняется с позиции предприятия № 1: соответственно вход в схему финансово-инженерной позиции через данное предприятие (1). Вторым шагом (2) предприятие № 1 обменивает собственный пакет векселей номиналами 80, 15 и 5 единиц на вексель банка «Б» номиналом 100 единиц. Затем предприятие № 1 продает вексель банка «Б» (в.б.«Б») предприятию № 2 (3). В свою очередь, предприятие № 2 оплачивает покупку векселя банка «Б» через банк «А», где на р/с п.№ 2 имеются “мертвые” 100 денежных единиц: шаг (4) – банку «А» дается поручение перечислить 100 единиц на р/с п. № 1. Банк «А» делает перечисление и тут же списывает долг предприятия № 1 по кредиту (5). Тем самым первая часть задачи решена: оба предприятия освободились от партнерских отношений с проблемным банком «А».

Теперь – вторая часть схемы: оформление новой структуры долгов.

Подыскивается подходящая посредническая фирма и через нее строится следующая комбинация: предприятие № 2 обменивает имеющийся у него вексель банка «Б» на 100 единиц на вексель п. № 1, находящийся в распоряжении банка «Б». Но банк «Б», преследуя свой интерес, в обмен на собственный вексель номиналом 100 передает вексель п. № 1, авалированный только на 80 единиц (операции под цифрой 6). Шагом (7) фирма-посредник погашает вексель .п. № 1 на 5 единиц, предъявив его эмитенту (комиссионные посредника).

Результатом реализации схемы является (8):

у предприятия № 1 – задолженность по кредиту в 100 единиц переоформлена как ДЗ предприятию № 2 плюс задолженность банку «Б» 15 (с отсрочкой платежей);

у предприятия № 2 – вексель предприятия № 1 на 80 единиц, авалированный банком «Б» с тем же сроком погашения, на какой срок был открыт депозитный счет в банке «А»;

у банка «Б» – вексель предприятия № 1 на 15 единиц (доход банка «Б» от участия в данной схеме);

у посредника – комиссионный доход 5 единиц.

Схема использования кризисной ситуации

для уменьшения внешнего долга

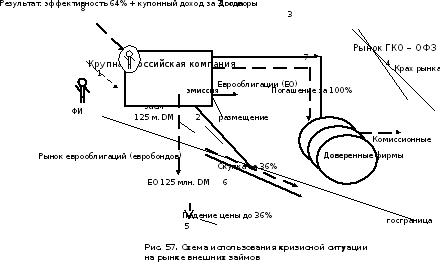

Ситуация, послужившая плацдармом для осуществления данной финансовой схемы, складывается не часто, но при определенном стечении обстоятельств может дать значительный финансовый результат. Ситуация может быть представлена следующим образом (см. рис. 56).

На рис. 56 показано, что некая крупная российская компания, имеющая высокий инвестиционный рейтинг на рынке еврооблигаций (евробондов), получила информацию о приближающемся кризисе на внутреннем рынке государственных облигаций (рынке ГКО – ОФЗ).3На Западе эта информация тоже публиковалась, но никак не влияла на сложившиеся ранее рейтинги российских компаний (особенно – относимых к категории “голубые фишки”), хотя потенциально она содержала будущую разрывную ситуацию.

Рассматриваемая компания (насколько известно автору) не предполагала мошенничать, размещая (в июне 1998 г.) на еврорынке пакет трехлетних купонных корпоративных облигаций на сумму 125 млн. DM. Ей действительно требовались финансовые ресурсы в валюте для закупок импортных технологий. Но и упускать своего шанса “сыграть на понижение” в случае, если обвал рынка ГКО – ОФЗ случится, руководители компании не собирались, заранее продумав и подготовив свои действия в кризисных условиях.

Когда кризис все-таки разразился в августе-сентябре 1998 г., руководство компании уже действовало быстро и точно по заранее продуманной схеме (см. рис. 4.3.44)

На рис. 57 показана последовательность этих действий:

(1) вход финансово-инженерной позиции в схему;

(2) эмиссия, размещение на рынке еврооблигаций и заимствование на 3 года 125 млн. DM;

(3) заключение серии договоров с доверенными фирмами на выполнение конфиденциальных услуг (быструю скупку размещенных облигаций в случае падения их курса);

(4) ожидание краха и крах рынка ГКО – ОФЗ;

(5) обвал курсов всех российских ценных бумаг на европейских фондовых рынках (облигации компании упали в цене до 36% от номинала);

(6) скупа облигаций по цене 36%;

(7) погашение облигаций по номиналу.

Результатом реализации схемы является (8):

у руководства компании-эмитента облигаций – 80 млн. DM (64% от суммы займа) чистого дохода плюс экономия на купонных выплатах;

у посреднических (доверенных) фирм – комиссионный доход.

При этом претензий со стороны инвесторов-держателей облигаций не последовало, поскольку считалось, что они еще хорошо вышли из ситуации обвала рыночного курса российских ценных бумаг, получив чуть больше трети инвестируемых сумм (держатели ГКО – ОФЗ после обвала “пирамиды” с одноименным названием не смогли получить и этого).

Схема финансовой “пирамиды” ГКО

Выпуск эмитентом таких финансовых инструментов, как облигации, – широко распространенная форма заимствования денежных ресурсов для финансирования экономических проектов. Облигационное инвестирование (если оно правильно построено) основывается на следующей схеме-принципе (см. рис. 4.3.45).

На рис. 58 в схематичной форме показано, что если у некоторого экономического субъекта имеется потребность в финансировании проекта, предполагающего получение дохода в будущем периоде, то этот экономический субъект может: эмитировать пакет облигаций (1), разместить (реализовать) облигации на финансовом рынке (2), вырученными средствами финансировать свой проект (3), через определенное время (в “будущем”) получить доход (4) и погасить долг по предъявленным (инвестором) к погашению облигациям (5).

На рис. 4.3.45 хорошо виден важнейший момент облигационного инвестирования: погашение облигаций осуществляется из доходов, полученных в пространстве экономической деятельности. Другими словами, схема долгового (облигационного) финансирования должна замыкаться на нефинансовые источники доходов. Если этот принцип нарушается – погашение долга перед одними инвесторами производится за счет открытия долга у других инвесторов, – то возникает ситуация долговой (финансовой) “пирамиды”. Такая долговая схема, как правило, работает только до тех пор, пока работают механизмы (они могут быть разные) привлечения все новых и новых инвесторов. Как только такие механизмы дают сбой (причины могут быть тоже разные – слухи, падение доходности, изменение ситуации на других финансовых рынках, действия властей и др.), пропадают источники погашения предыдущих долгов, возникает паника среди держателей долговых инструментов и “пирамида” неизбежно обрушивается.

В России с 1990–1994 гг. было сконструировано и реализовано более 1000 частных финансовых “пирамид” (“МММ”, “Хопер”, “Тибет”, “Русский дом селенга” и др.). Все с одним финалом – крахом. Основную роль в разрушении “пирамид”, созданных частными компаниями, послужил Указ Президента РФ от 11.06.94 г. № 1233 (ред. от 04.11.94 г.) “О защите интересов инвесторов”. Этот Указ запрещал привлечение денег инвесторов путем проведения открытой подписки на различные финансовые инструменты (акции, билеты, облигации и др.), которые официально не регистрировались.

Но в 1993 г. Правительством было организовано финансирование дефицита федерального бюджета РФ за счет разворачивания долговой схемы (финансовой “пирамиды” ГКО–ОФЗ). Ее основное отличие от других российских “пирамид” состояло в том, что строилась она под эгидой государственных органов (минфина и ММВБ). Принцип же был тот же: финансирование долга за счет образования нового долга (рис. 59).

На рис. 59 показано, что финансово-инженерная схема реализовывалась с позиции министерства финансов РФ (см. вход в схему 1). Вторым шагом было налаживание эмиссии и аукционной реализации (через ММВБ) регулярных выпусков государственных краткосрочных облигаций (ГКО) (2). Спустя полтора года (в 1995 г.) был начат параллельный выпуск среднесрочных облигаций федерального займа (ОФЗ). Чтобы не утяжелять схему, их обращение опущено (поскольку принцип от этого не менялся).

Третьим шагом (3) – вырученные средства инвесторов (И1) шли на покрытие дефицита федерального бюджета (т.е. “проедались”). Чтобы погасить долг перед И1 через 3 (6, 9 или 12) месяцев осуществлялся новый выпуск ГКО2. Привлеченные средства инвестора И2 шли на погашение ГКО1, остаток – опять в бюджет (4) и т.д. Из-за беспрецедентно высокого уровня доходности ГКО, поддерживаемого поначалу для привлечения большего числа инвесторов, а затем – в целях погашения долгов по предыдущим выпускам ГКО (ОФЗ), до 80% привлекаемых финансовых ресурсов шло не в бюджет, а на воспроизводство механизма “пирамиды”. Так продолжалось до тех пор, пока не случилась в 1997-98 гг. серия “обвалов” на финансовых рынках стран Юго-Восточной Азии (см. [240]). Инвесторы-нерезиденты (в последний год функционирования российского рынка государственных облигаций их доля достигала 40%) стали вытаскивать средства из ГКО–ОФЗ, обменивать на доллары и уходить из страны. Возникла ситуация (на рис. 4.3.46 – цифра 5), когда вновь привлеченных инвестиций (Иn) оказалось недостаточно, чтобы погасить предыдущий долг (на схеме условно – долг по ГКОn-1) (6). В бюджете средств для этого тоже не было. В итоге 17 августа 1998 г правительство вынуждено было объявить дефолт.

1Хотя теоретическая возможность вексельного зачета НДС остается до сих пор из-за существующих противоречий между ст. 223 ГК РФ и ст. 167 НК РФ (см. [154]).

2По данным Ю. А. Пурденко, рост показателей 1995–1996 гг. был обусловлен, прежде всего, ростом цены на первичный алюминий на Лондонской бирже металлов [204, с. 28].

3Информация о близости краха рынка ГКО – ОФЗ активно обсуждалась в российских деловых кругах еще в мае-июне 1998 г.