Лекции Шкурбы В.В / Лекции Шкурбы В.В / 2 / LECTURE9

.DOC

Лекция 9.

Формулы финансовой математики. Бюджетинг.

Деятельность экономиста включает в себя следующие составляющие:

-

Экономический анализ.

Экономический анализ подразумевает моделирование - идентификацию реальной системы с некоторой моделью. Модель представляет собой систему вывода закономерностей функционирования реального объекта.

Логикой сложных систем является математика. Так, арифметическое действие сложения аналогично конъюнкции логики; дифференциальное счисление является логикой динамических систем; теория вероятностей описывает системы со стохастическим поведением.

2. Экономическое программирование.

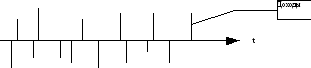

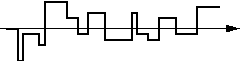

Экономическое программирование - это разработка системы (программы) действий в экономической системе в стоимостных категориях (рассматривается финансовый аспект). Результатом деятельности по экономическому программированию является план - совокупность отдельных программ действий. План (имеется в виду календарный план доходов и расходов - Cash Flow) является основой бюджетинга (финансового планирования). Он может быть представлен как в табличном виде, так и графически.

Иногда он может быть заменен кумулятивным графиком прибыли, на котором четко видны периоды нехватки средств, на которые следует обðатить внимание при финансовом планировании.

Таким образом, функции бюджетинга могут быть сформулированы следующим образом:

-

Построение Cash Flow и кумулятивной кривой;

-

Определение потребности в дополнительных средствах;

-

Коррекция бюджета с целью устранения периодов недостачи путем ввода новых (снятия дающих "провал") экономических программ из набора типичных.

Следует также отметить, что целью введения бюджетинга в противовес прежним формам планирования является точность оценки Cash Flow.

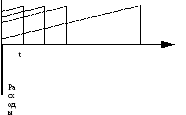

Для определения качества бюджета и Cash Flow существуют приемы финансовой мàтåматики. В основе финансовой математики лежит определение капитала как средств, позволяющих наращивать капитал.

1. Приращение капитала является постоянным.

![]()

Получена формула простого процента.

2. Приращение капитала пропорционально его величине.

![]()

Получена формула сложного процента.

При оценке эффективности вложений принято оперировать следующими понятиями

-

PV (Present Value) - текущая стоимость;

-

FV (Future Value) - будущая стоимость;

-

NPV (Net Present Value) - приведенная стоимость;

-

IRR (Internal Rate Return) - скрытый процент.

Также здесь и ниже приняты обозначения:

-

С - некоторая сумма (вкладываемая при С<0, получаемая при C>0);

-

(interest)

- процентная ставка (годовая), интерес;

(interest)

- процентная ставка (годовая), интерес; -

-

интервальная процентная ставка (

-

интервальная процентная ставка ( ),

),

-

-

дисконты (скидки).

-

дисконты (скидки).

Таким образом, при вложении денег под простой/сложный процент имеют место следующие (соответственно) соотношения:

-

Определение суммы дохода при известных вложенной сумме и процентной ставке.

-

Определение суммы, которую нужно вложить для получения нужной суммы дохода при известной процентной ставке (приведение будущих доходов к сегодняшним затратам).

![]()

Соотношения между процентной ставкой и дисконтами находится путем решения соответствующих уравнений.

Однако

процентная ставка не всегда известна:

при вложении денег определяются

получаемые вкладчиком суммы и сроки их

получения. В этом случае необходимо

вычислить фактическую процентную ставку

(IRR) и сравнить ее с некоторой базовой

величиной

![]() (процентной

ставкой по безрисковым вложениям,

ставкой рефинансирования - стоимостью

кредитов центрального банка коммерческим,

и т.д.). Рассмотрим следующие варианты:

(процентной

ставкой по безрисковым вложениям,

ставкой рефинансирования - стоимостью

кредитов центрального банка коммерческим,

и т.д.). Рассмотрим следующие варианты:

-

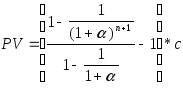

Предлагаются выплаты некоторой суммы С=const (аннуитета - англ. annual (ежегодный)) через равные промежутки времени (в данном случае равные году, т.е.) при вложении суммы

на начальном этапе.

на начальном этапе.

В

этом случае необходимо определить

расчетную текущую стоимость по формуле

![]() и сравнить ее с вложенной суммой

и сравнить ее с вложенной суммой

![]() .

.

Упростив

формулу, воспользовавшись выражением

для суммы геометрической прогрессии

![]() ,

получим

,

получим

при

при

![]() .

.

Таким

образом,

![]() .

.

-

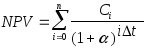

Схема аналогична предыдущей, но суммы дохода неравны (именно такая формула реализована в табличном процессоре):

.

. -

Схема аналогична предыдущей, но промежутки времени между финансовыми операциями не фиксированы:

Таким образом, получена универсальная формула для оценки любого Cash Flow. Она может служить моделью взаимоотношений клиента с банком, дебитора с кредитором и т.д.).

Кроме

того, путем решения уравнения

![]() можно получить IRR - фактическую процентную

ставку. Это решение можно провести в

табличном процессоре, используя метод

дихотомии или метод Ньютона.

можно получить IRR - фактическую процентную

ставку. Это решение можно провести в

табличном процессоре, используя метод

дихотомии или метод Ньютона.

NPV и IRR являются ключевыми показателями оценки эффективности деятельности. Они дают более четкую картину (в отличие от рассмотренной ранее модели рентабельности, служащей для предварительной оценки).

Расчет эффективности необходимо производить в 3-х случаях:

-

По окончании операции.

Осуществляется учет реальных прибылей/убытков, на основе следующих документов бухгалтерского учета:

-

балансовый отчет;

-

отчет о прибылях и убытках.

-

При оценке идей о начале какого-либо дела.

Составляется бизнес-план как обоснование предполагаемого Cash Flow. В этом случае Сi являются прогнозными (с некоторой вероятностью) значениями, методы получения которых рассмотрены ниже.

-

В процессе реализации проекта.

Данные о прошедших операциях берутся из бухгалтерских документов, о будущих - из результатов бюджетинга.