корп фин / КорпФин КЛсл 2013.09 / Вопрос 48 КФ

.pptОсновные элементы операционного анализа, его сущность и цели.

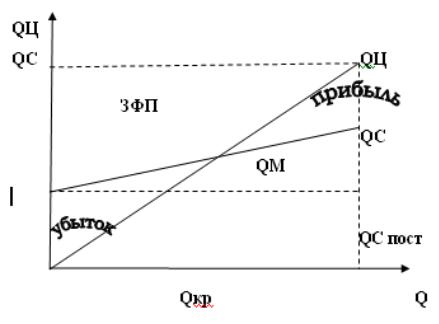

Пожалуй, самым изящным и эффективным методом решения взаимосвязанных задач операционный анализ, отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства/ сбыта.

Операционный анализ основан на разделении затрат на постоянные и переменные. Их удобно использовать при планировании, поскольку в отличие от прямых методов планирования – они получаются проще и в то же время дают общую картину в прогнозировании экономической ситуации на предприятии в зависимости от изменения объема производства, цены сбыта, затрат, себестоимости закупаемых товаров.

QC= QCпост+Q*C пер QC- полные затраты QЦ- выручка

Q- объем реализации в натуральном выражении

Cпер –удельные переменные затраты (переменные затраты на единицу продукции)

QП – прибыль

QП = QЦ-QC , КВМ= QM/QC

QM – маржинальный доход QM = QC-QCпер

QM = QCпост+QП

M –удельная маржа M = Ц-Спер

КВМ-коэффициент валовой маржи ПР – порог рентабельности

ПР= QCпост/КВМ

Qкр – критический объем реализации

Qкр=QCпост/М

ЗФП – запас финансовой прочности

ЗФП=QЦ-ПР

ЗП% - относительный залог финансовой прочности

ЗП%=ЗФП/QЦ