Глава 1. Теоретические основы оценки конкурентоспособности и эффективности деятельности коммерческого банка.

Банковская конкуренция и конкурентоспособность коммерческого банка: понятие, классификация видов, алгоритм управления.

Конкуренция выступает движущей силой качественных изменений в банковской сфере, нацеленных на повышение устойчивости кредитных организаций, диверсификацию проводимых операций и расширение доступности финансовых услуг. В общем виде конкуренцию в банковской сфере можно определить как динамический процесс соперничества кредитных организаций, в ходе которого они стремятся обеспечить себе прочное положение на рынке ссуд, депозитов и других банковских услуг, а также на альтернативных финансовых рынках.

В зависимости от зрелости рыночных отношений, особенности законодательной среды и множества других факторов складываются специфические механизмы конкуренции и не только в разных странах, но и на разных сегментах рынка банковских услуг внутри каждой страны. Ключевую роль в формировании эффективной конкурентной среды играет государство, которое создает для этого необходимые институциональные, прежде всего правовые, предпосылки. Такой тезис, на первый взгляд, может показаться не вполне необоснованным, поскольку государственное регулирование и конкуренция часто рассматриваются как антиномии. Однако при углубленном анализе противоречие между задачами государства в рыночной экономике и целями конкуренции в значительной мере снимается в том случае, если государство приоритетным считает не ограничение или свертывание конкуренции, а противодействие недобросовестным формам ее проявления.

Банковская конкуренция имеет ряд видов, от которых зависят требования к конкурентоспособности банка. К главным классификационным группам можно отнести следующие виды: индивидуальная и групповая конкуренция; конкуренция продавцов и покупателей; внутриотраслевая и межотраслевая конкуренция (делится в свою очередь внутриотраслевая конкуренция – на предметную и видовую; межотраслевая конкуренция - на конкуренции посредством перелива капитала и функциональную конкуренции); совершенная и несовершенная конкуренция (делится на монополистическую конкуренцию олигополию, чистую монополию, которая в свою очередь делится на технико-технологическую, экономическую и организационную монополию); ценовая (открытая, скрытая) и неценовая конкуренция; внутристрановая и международная конкуренция; добросовестная и недобросовестная конкуренция.

индивидуальная

и

индивидуальная

и

групповая

продавцов и

покупателей

покупателей

предметная

предметная

внутриотраслевая

видовая

внутриотраслевая

видовая

межотраслевая

межотраслевая

посредством

перелива капитала

функциональная

совершенная

олигополия

совершенная

олигополия

несовершенная

чистая монополия

несовершенная

чистая монополия

В

иды

банковской

иды

банковской

к

онкуренции

технико

организационная

экономическая

онкуренции

технико

организационная

экономическая

экономическая

открытая

открытая

ценовая скрытая

ценовая скрытая

неценовая

внутристрановая

межстрановая

добросовестная

недобросовестная

Рисунок 1.1. Виды банковской конкуренции.

Банковская конкуренция обладает специфическими чертами, отличающими ее от конкуренции в промышленности или в других отраслях национальных экономик, которые заслуживают отдельного обобщения. К таким чертам относятся: конкуренция в банковском секторе экономики возникла позже, чем конкуренция в промышленности, однако отличается разновидностью форм и высокой интенсивностью; стратификация коммерческих банков; высокая концентрация капитала у крупнейших банков; расширение ассортимента банковских услуг; универсализация деятельности банков; в качестве конкурентов коммерческих банков выступают не только другие банки, но и небанковские кредитно-банковские организации, а также некоторые нефинансовые организации; конкурентное пространство представлено многочисленными секторами рынка банковских услуг, на одних из которых банки выступают как продавцы, а на других - как покупатели внутриотраслевая конкуренция носит преимущественно видовой характер, что связано с дифференциацией банковского продукта; банковские услуги могут взаимозаменять друг друга, но не имеют конкурентоспособных внешних (небанковских) заменителей, в связи с чем межотраслевая конкуренция осуществляется только посредством перелива капитала; в банковском деле отсутствует ряд входных барьеров, характерных для многих других отраслей (в частности, патентная защита), что ведет к относительно большой интенсивности конкуренции в этой сфере экономики; возрастание значения неценовой конкуренции - ограничения ценовой конкуренции выдвигают на первый план проблемы управления качеством банковского продукта и рекламы; рынки банковских услуг являются рынками дифференцированной олигополии, предоставляющими широкие возможности для кооперации и согласования рыночной политики кредитных организаций; расширение региональной и национальной сферы деятельности банков; глобализация банковской конкуренции; усиление интенсивности банковской конкуренции как результирующая всех названных закономерностей.

Исторически в России сложились три группы банков, между которыми разворачивается конкурентная борьба. К первой группе банков относятся те из них, которые в дореформенный период были созданы государством. Это бывшие специализированные банки, контрольный пакет акций которых принадлежит Банку России, и отраслевые банки, учрежденные при различных министерствах и крупных государственных предприятиях. Государство непосредственно влияет на их деятельность, определяя направления развития, ставя определенные задачи. Собственником второй группы факторов государство не является, но вся их жизнь связана с государством и его бюджетом. Они полу чают прибыль от операций с централизованными кредитными ресурсами, дотациями, инвестициями. Основные клиенты этих банков (помимо государственных предприятий) - частные фирмы, созданные при участии государственных служащих. Третья группа банков не связана напрямую с государством. Банки данной группы практически лишены возможности получать прибыль в результате операций с бюджетом, ибо в основном это монополизировано, банками первых двух групп, однако они более адаптивны, приближены к реальной жизни и более склонны к риску.

Для каждой группы банков типичны два круга задач при обеспечении конкурентоспособности. Большинство банков, созданных на базе бывших государственных банков или пользующихся государственной поддержкой, должно, прежде всего, создать у себя порядок, соответствующий условиям рынка. С другой стороны, бывшие государственные банки представляют себе поле деятельности, имеют постоянных клиентов и свой сегмент на рынке, чего нельзя сказать о частных банках, которым еще предстоит завоевывать своего клиента. Новые частные банки сразу создавались для бизнеса в условиях рыночной экономики и в этом смысле гораздо лучше к ней приспособлены.

На конкуренцию в банковской отрасли влияют различные факторы. При этом внешние факторы можно разделить на факторы макросреды и микросреды. Основными внешними по отношению к банкам факторами микросреды, влияющими на конкурентный климат в отрасли и конкурентоспособность хозяйствующих субъектов. Чтобы увеличить или сохранить свою конкурентоспособность банку необходимо учитывать эти факторы и постоянно следить за изменением ситуации на рынке. Особенно при оценке потенциальной конкурентоспособности коммерческого банка, когда банк разрабатывает новые направления своей деятельности на новом сегменте рынка или новую услугу, ищет способы повышения своей конкурентоспособности.

Центральное звено в системе внешних факторов конкурентоспособности – соперничество между имеющимися конкурентами. На рынке банковских услуг можно выделить три уровня конкурентной борьбы. Основной уровень – конкуренция между коммерческими банками, которые традиционно делятся на универсальные и специализированные. Наряду с соперничеством между коммерческими банками в современных условиях все более серьезную конкуренцию испытывают со стороны небанковских финансовых организаций – near-banks, к которым относятся ссудно-сберегательные ассоциации, взаимосберегательные ассоциации, кредитные союзы, страховые компании, пенсионные фонды, инвестиционные фонды, компании по выпуску кредитных карточек, лизинговые компании и другие контрагенты денежного рынка и рынка долгосрочных капиталов. Банковские структуры сталкиваются также с конкуренцией со стороны нефинансовых организаций (non-banks), среди которых почта, торговые дома, компании по финансированию продаж в рассрочку, предприятия автомобильной промышленности и др.

Второй внешний фактор, определяющий конкурентный климат и требования к конкурентоспособности, это угроза появления новых конкурентов, которая присутствует в любой отрасли, в том числе банковской. Легкость, с которой новые участники могут появиться на конкурентном поле, зависит от входных барьеров. К числу наиболее существенных банковских входных барьеров относят: правовые ограничения банковской деятельности; ограниченность доступа к источникам кредитных ресурсов; дифференциация банковского продукта; высокие издержки по переориентации потребителей; возможная реакция действующих на рынке банков на появление новых конкурентов; экономия на масштабах производства. Государство может влиять на конкурентоспособность и устанавливать определенные барьеры с помощью законодательства и других инструментов регулирования ,таких как: система лицензирования банковской деятельности, система обязательных и рекомендованных нормативов, система обязательного страхования депозитов банков, система надзора за деятельностью банковских структур и др.

Нельзя в данном случае забывать о выходных барьерах. Они могут существовать в следующем виде6 необходимость списания крупных инвестиций, большие затраты по ликвидации банка, нежелание утратить свой имидж, честолюбие менеджера, противодействие правительства или профсоюзов, протесты акционеров, клиентуры и др.

Третий фактор конкурентоспособности – заменители банковских услуг.

Потребители банковских услуг (четвертый фактор) непосредственно влияют на конкуренцию внутри отрасли. Всех клиентов можно разделить на розничные (частные лица, некоторые представители малого бизнеса) и оптовые (организации). Влияние потребителей банковских услуг отличается в зависимости от банковских отраслей. Наиболее сильно они действуют в таких отраслях как, рассчетно-кассовое обслуживание, доверительное управление, агентское обслуживание.

Последний фактор – поставщики ресурсов. Среди ресурсов, необходимых банку для функционирования можно выделить финансовые, трудовые, информационные, технологические и материальные ресурсы. Поставщиками финансовых ресурсов являются физические и юридические лица, являющиеся клиентами банка, Центральный банк и другие кредитные учреждения, являющиеся продавцами имеющихся у них средств. Поставщиками человеческих ресурсов являются люди, банковские служащие и менеджеры. Информация в настоящее время является важнейшим инструментом конкурентной борьбы, определяет возможность банка ориентироваться в окружающей среде и принимать эффективные решения. Поставщиками информационных ресурсов могут выступать как сами субъекты рыночных отношений, так и учреждения информационной структуры. Поставщиками технологических ресурсов могут выступать специализированные фирмы по разработке программного обеспечения или другие коммерческие банки. Материальные ресурсы в банковском деле не играют такой большой роли, как в производственных отраслях. Основными поставщиками здесь являются многочисленные промышленные и торговые фирмы.

Конкурентоспособность коммерческого банка имеет три уровня: конкурентоспособность банковской услуги ,конкурентоспособность банка в целом, конкурентоспособность банковского сектора экономики на финансовом рынке внутри страны базирования и за ее пределами.

Процесс управления конкурентоспособностью банка включает в себя следующие этапы:

Первоначально анализируется конкурентная позиция банка, то есть его позиция относительно других конкурентов, которые ведут борьбу за завоевание одних и тех же клиентов, а также исследование основных соперников на региональном рынке. Оценка конкурентной позиции предполагает выделение степени отличия исследуемого банка от других с точки зрения следующего набора факторов: особенностей региона, в котором функционирует банк; количества рыночных сегментов; используемых каналов привлечения и размещения средств; маркетинговых стратегий; технологий, применяемых в организации и управлении; сильных и слабых сторон банка; интересов наиболее крупных клиентов; имиджа.

Оценка действительной текущей конкурентоспособности имеет цель определить сильные и слабые стороны деятельности банка, выявить направление развития. Оценка конкурентоспособности должна включать в себя следующие основные этапы: анализ финансового положения (финансовой надежности, прибыльность), конкурентоспособности банковских услуг, кадрового потенциала.

Внешний анализ предусматривает определение общего состояния отраслей, в которых функционирует банк в целом и по секторам. Его целью является определение всесторонних экономических, политических ,технологических и социальных факторов, оказывающих влияние на банковскую деятельность. Этот этап анализа можно разделить на несколько стадий:

а) Оценка влияния факторов внешней среды. При оценке воздействия факторов внешней среды необходимо учитывать исторический аспект, чтобы установить, насколько эффективно банк распределил свои средства и насколько это соответствовало поставленным целям. Затем необходимо спрогнозировать будущие направления деятельности исследуемого банка и найти новые пути распределения ресурсов.

б) Определение ключевых факторов, которые будут играть первостепенную роль для банка в плане как возможностей, так и опасностей. В качестве ключевых внешних факторов анализу должны подвергаться: экономика, тенденции изменения уровня инфляции, экономический рост или спад в масштабах региона, уровень производительности и прибыльности различных отраслей промышленности, изменение уровня доходов населения, тенденция изменения объема иностранных инвестиций; законодательные и нормативные акты; конкуренция: конкурентоспособность основных конкурентов, действующих на рынке их услуг; политические тенденции и государственная политика; клиенты, в том числе потенциальные;

в) Анализ сегментации рынка и основных конкурентов. Он включает в себя деление следующих сегментов: предприятия и организации, физические лица, малый бизнес, международные операции, клиринг, траст, депозитарные операции и т. д. Важно также определить позиции банка на сегментах, где он присутствует по следующим примерным категориям6 доля на сегменте, разнообразие продуктов, ценообразование, требования к персоналу, маркетинговый подход, технологии.

Подобный анализ целесообразно проводить с различной периодичностью, например, раз в квартал, однако степень и подробность анализа может быть не всегда одинаковой.

4) Результатом всех проведенных исследований будет формирование четкого представления о фактическом положении на исследуемом рынке, прогнозы его развития и на этой основе определение конкретных стратегических и тактических задач и способов повышения конкурентоспособности.

5) Следующий этап – выработка программы реализации целей. В зависимости от предложенных целей, рассматриваемых перспективных направлений деятельности, разработка планов по каждому направлению и конкретных действий, связанных с их реализацией, выбор наиболее приемлемых вариантов с учетом необходимого ресурсного обеспечения.

Определив стратегии деятельности, следует выработать конкретный план по ее реализации.

6) На основании выработанной программы руководство банка ставит задачи, содержащие конкретные и значимые цели для каждого подразделения банка, направленные на реализацию выработанной программы. Содержание стадии внедрения напрямую зависит от выбранных направлений развития конкурентоспособности. Оно включает в себя определение четких задач, назначение ответственных лиц и налаживание взаимосвязей между ними, внесение необходимых изменений в организационную структуру, должностные обязанности, предоставление необходимых средств, при необходимости переподготовка и повышение квалификации, разработка и реализация необходимых мероприятий и т. д.

7) Анализ промежуточных результатов проведенных мероприятий по повышению конкурентоспособности банка должен проводиться с определенной периодичностью. Параллельно должны оцениваться внешние и внутренние факторы.

8) Результаты промежуточных оценок используются с целью корректировки текущих и перспективных планов. Обязательно должен осуществляться анализ влияния проводимых мероприятий на конкурентоспособность банка.

Правильная организация этого процесса, точная оценка конкурентоспособности позволит банку добиться последовательного и стабильного роста, реализовать возможности и избежать опасности, лежащие на пути повышения конкурентоспособности.

Анализ факторов, влияющих на конкурентоспособность.

На конкурентоспособность коммерческого банка влияет ряд внутренних по отношению к банку факторов, которые проявляются через конкурентные преимущества. Все многообразие потенциальных конкурентных преимуществ, а следовательно, факторов, конкурентоспособности банка как и любого другого хозяйствующего субъекта с точки зрения клиента можно разделить на два больших блока:

Преимущества, связанные с низкими издержками (что позволяет предоставлять услуги по выгодным для клиентов ценам);

Преимущества, связанные с дифференциацией услуг (что позволяет противостоять снижению цен конкурентами даже при неизменных ценах на свои услуги).

Рассматривая факторы конкурентоспособности через показатели, отражающие их состояние, можно группировать их в следующие группы.

Кадровый менеджмент

Квалификация и опыт работников

Факторы, связанные с персоналом

Оптимальная численность

Финансовый менеджмент

Надежность положения

Факторы, связанные с финансами

Эффективность деятельности

Внимательность персонала

Качество предоставляемых услуг

Широкая номенклатура услуг

Факторы, связанные с услугами

Территориальная доступность филиалов

Рисунок 1.2. Факторы, влияющие на конкурентоспособность.

Таким образом, факторы конкурентоспособности можно сгруппировать по трем основным направлениям: финансовое, отражающее финансовое благополучие банка, надежность и продуктивность его деятельности; персонал банка, его качественные и количественные характеристики; услуги банка, их удобство для пользователей, способность удовлетворит их потребности. Любой из приведенных факторов конкурентоспособности банка может стать его конкурентным преимуществом.

Все факторы взаимосвязаны и взаимообусловлены: без качественного персонала никогда не завоевать прочные позиции на рынке, не обеспечить устойчивое и прибыльное функционирование организации, не создать конкурентоспособную услугу; без конкурентоспособных банковских услуг, обеспечивающих прочные позиции банка на рынке, невозможно иметь хорошее финансовое положение и обеспечивать нормальную банковскую прибыль; не имея финансовых возможностей привлечь высоко квалифицированный персонал невозможно обеспечить высокое качество управленческих решений и выполнения исполнительных функций, в том числе и по разработке новых потенциально высоко конкурентоспособных услуг. Однако не все они в одинаковой мере влияют на конкурентоспособность.

Финансовая составляющая конкурентоспособности банка является одним из важнейших факторов.

Оценку эффективности банковской деятельности чаще всего приводят, используя положение, согласно которому эффективность банка или банковской системы рассчитывается исходя из близости значений показателей деятельности каждого банка (например, издержек, прибыли и т. д.) к некой, заранее определенной границе эффективности. В рамках данного положения существуют параметрические (Stochastic Frontier Approach (SFA), Distribution-

Free Approach (DFA), Thick Frontier Approach (TFA)) и непараметрические методы оценки эффективности банков (Data Envelopment Analysis (DEA),

Free Disposal Hull (FDH)). В отечественной литературе описание данных методов можно, например, встретить в работе Ф.Т. Алескерова и В. М. Солодкова. В соответствии с этими подходами «индекс эффективности» наблюдаемых банков определяется мерой расстояния точки, описывающей производственный процесс данной кредитной организации, от некой заданной границы производственных возможностей, или границы эффективности. Банки, соответствующие этой границе, являются полностью эффективными, а неэффективность остальных кредитных организаций растет с увеличением их расстояния от заданной производственной границы. При этом значение указанного индекса колеблется в интервале от 0 до 1 (банк с индексом, например, 0,82 будет эффективнее, чем банк с индексом 0,79). Высшим же критерием эффективности банка служит степень близости полученного показателя к границе производственных возможностей. Такой границей, например, могут быть финансовые результаты банка – лидера отрасли. В этом случае показатели лидера принимаются в качестве условной границы, а дистанция, отделяющая другие фирмы от этой границы, показывает уровень их эффективности (или неэффективности). Таким образом, при помощи данного инструментария можно более или менее точно судить о скрытых резервах той или иной кредитной организации, или же, говоря другими словами, о том, каковы дополнительные возможности повышения эффективности банка в рамках конкретных, заданных условий его деятельности. В ставшей уже классической работе A. N. Berger и D. B. Humphrey1 приводятся результаты 130 исследований различных аспектов эффективности банковской деятельности, охватывающих более 20 стран мира. При этом обращает на себя внимание тот факт, что вопросам межстранового сопоставления эффективности банков посвящено достаточно мало исследований. Причем во всех этих работах оцениваются банки, функционирующие примерно в одних и тех же институциональных условиях: это либо исключительно североевропейские страны, либо страны, входящие в Организацию экономического сотрудничества и развития (ОЭСР), либо ограниченное число экономически развитых европейских стран1. Однако даже в этих условиях сопоставление полученных результатов и определение того, какие банки являются наиболее эффективными, является весьма затруднительным. Как правило, проблемы с сопоставлением полученных результатов возникают ввиду того, что регулятивные и экономические факторы внешней среды (структура экономики в целом и финансовой системы в частности, характер и особенности проводимой государством макроэкономической политики, специфика институциональных реформ в финансовом секторе и др.), в которой функционируют банки, могут значительно отличаться, что приводит к отсутствию общей границы эффективности и, как следствие, к неточностям в определении ее конечных показателей. При этом одним из наиболее существенных факторов внешней среды, значительно усложняющих проведение межстранового анализа банковской эффективности, является различие в подходах к определению того, что, собственно, можно считать главным критерием эффективности кредитной организации. Даже среди такой единой и монолитной, на первый взгляд, группы стран с развитой рыночной экономикой существуют во многом различные принципы оценки эффективности банков, не говоря уже о странах с переходной экономикой. Поэтому, ставя перед собой подобную задачу, необходимо четко представлять, что конкретно понимается под термином «эффективность банка» в странах с различными типами (степенью развития) финансовых систем и оценками их эффективности. Так, в странах с развитой рыночной экономикой широко используется подход, согласно которому основным критерием эффективности того или иного банка выступает рост рыночной стоимости его акций или рост рыночной стоимости бизнеса в целом. Подобная двойственность в выборе основного критерия эффективности: стоимость акций или стоимость бизнеса, – во многом объясняется особенностями деятельности банков, присущими современным финансовым системам стран с развитой рыночной экономикой. В экономической теории принято различать два способа организации финансовой системы: англосаксонский (США, Великобритания) и континентальный (Германия, ряд стран Центральной Европы, а также Япония). При этом основным признаком, определяющим тот или иной тип финансовой системы, является роль коммерческих банков в обеспечении деятельности и финансировании промышленных корпораций. Как правило, финансовые системы англосаксонского типа характеризуются высочайшим уровнем развития фондового рынка, поэтому основным инструментом привлечения организациями финансовых ресурсов для развития бизнеса служат выпуск акций и облигаций, а также других эмиссионных и неэмиссионных ценных бумаг. Банковские кредиты в основной своей массе достаются малому и среднему бизнесу. Крупные предприятия удовлетворяют свои потребности в инвестиционных и финансовых ресурсах в первую очередь за счет средств акционеров, т. е. за счет размещения акций на фондовом рынке. Основная масса банковских кредитов носит краткосрочный характер. При этом контроль за промышленными предприятиями рассредоточен между огромным числом мелких акционеров. Доля банков здесь невелика, а крупнейшими акционерами, как правило, являются пенсионные и другие фонды.

Крупные и ликвидные рынки ценных бумаг позволяют собрать всю информацию о новых технологиях и отразить ее в рыночных котировках ценных бумаг. Кроме того, на ликвидных рынках экономические агенты, обладающие ценной информацией о компаниях, могут быстро получить выигрыш путем купли-продажи их ценных бумаг, что дополнительно стимулирует поиск новой информации. В рамках данной финансовой системы инвесторы ищут спекулятивные ниши и в первую очередь рассчитывают на быстрый рост курса акций. Интересы инвесторов носят преимущественно краткосрочный характер и не связаны напрямую с отдачей от инвестиционных проектов. Поэтому главным критерием оценки эффективности топ менеджеров банков и компаний в США, а также бизнеса является максимальное увеличение стоимости акций в интересах акционеров.

Следует особо подчеркнуть, что рыночная цена обращающихся на рынке акций соответствует понятию капитализации, которое не следует смешивать с понятием рыночной стоимости таких акций (дисконтированный денежный поток к акционерам). Стратегической целью бизнеса в англосаксонской модели служит именно рост рыночной стоимости акций и акционерного капитала. Этот показатель используется для крупных компаний и для малого бизнеса, для акционерных обществ и для обществ с ограниченной ответственностью. Как показывает практика, критерий роста рыночной стоимости для акционеров (акционерного капитала) не противоречит и не ущемляет интересы других участников бизнеса (кредиторов, работников), так как способствует развитию бизнеса компании в целом. Финансовую систему континентального типа отличает несколько иная модель бизнеса и финансового рынка, характерными чертами которой являются: тесная связь между банками и промышленным сектором (в промышленности, как правило, доминирует небольшое количество крупных акционеров, значительная часть которых – банковские институты), и, как следствие, основным инструментом привлечения предприятиями финансовых ресурсов для своего развития является банковское кредитование; сравнительно низкий уровень развития финансовых рынков, прежде всего рынков рискового капитала; трансформация сбережений главным образом в форму краткосрочных и долгосрочных кредитов через сеть коммерческих банков и других сберегательных институтов; отсутствие у коммерческих банков строгих ограничений в выборе вложений и контроле за деятельностью корпораций.

Как отмечают И. А. Никонова и Р. Н. Шамгунов, в странах с данным типом финансовой системы повышение стоимости бизнеса в интересах акционеров считается антиобщественной политикой, что объясняется структурой собственности и управления (преобладание крупных институциональных инвесторов в числе акционеров компаний, большая роль профсоюзов). Поэтому для континентальной модели бизнеса главной целью и критерием оценки эффективности является рост рыночной стоимости компании/банка (бизнеса) в целом, отражающий интересы его собственников, кредиторов, работников, государства. Этот критерий применяется для коммерческих организаций разного масштаба, различных отраслей и организационно-правовых форм.

Однако у рассмотренных выше финансовых систем есть нечто общее, что их объединяет и отодвигает рассмотренные отличия на второй план, а именно: в обоих случаях, как мы видим, в качестве главного критерия эффективности деятельности того или иного финансового посредника используется его способность к достижению четко поставленной цели – рост стоимости акций или рост стоимости бизнеса в целом. Таким образом, в данном случае можно говорить о своего роде целевом подходе к оценке эффективности банка: все действия менеджмента кредитной организации априори направлены на рост стоимости банка/бизнеса, причем достижение заданной цели в обоих случаях происходит в стабильной институциональной среде с четко определенными и надежно защищенными правами собственности, высоким качеством защиты контрактов, независимой судебной системой. Достижение же отдельных показателей, активно использующихся в практике финансового анализа (ROA, ROE, коэффициент эффективности), по сути, является вторичным по отношению к росту стоимости банка / бизнеса.

Конкуренция в банковском секторе России на современном этапе.

Сложившаяся структура российского банковского сектора во многом нетипична для бывших социалистических стран. Оказавшись в схожих стартовых условиях (тотальный контроль государства над финансовой сферой), наша страна тем не менее реализовала специфический подход к формированию конкурентной среды банковской деятельности, что предопределило ключевые особенности национального рынка финансовых услуг: доминирующее положение государственных кредитных организаций на основных рыночных сегментов; умеренное представительство иностранных банков; большое число кредитных организаций, обладающих незначительными по величине рыночными долями.

Для развития конкуренции на российском рынке розничных банковских услуг существовали специфические стартовые условия. Обозначившийся примерно с 2003 г. бум на рынке кредитования населения содействовал повышению активности малых и средних банков, которые благодаря оперативности принимаемых решений, сфокусировались на точечных сегментах и экономии на издержках кредитования, сумели занять вплоть до начавшегося осенью 2008 г. кризиса удерживать рыночные доли. В немалой степени активность малых и средних банков была обусловлена слабой насыщенностью рынка розничных услуг, что позволяло им противостоять конкурентному давлению со стороны крупных кредитных организаций.

Усилению позиций малых и средних банков в сфере розничного бизнеса содействовало также создание системы страхования вкладов населения. Увеличение притока средств граждан позволило многим банкам расширить продуктовые линейки, запустить карточные проекты и внедрить дистанционное обслуживание физических лиц. Однако при рассмотрении рынка вкладов населения необходимо учитывать присутствие Сбербанка РФ. Сохранение его в качестве единой организации, подконтрольной государству, служит главным объяснением монопольной позиции на рынке вкладов населения. Доля Сбербанка в общем объеме средств, привлеченных российскими кредитными организациями от физических лиц, несмотря на тенденцию снижения в последние годы, все еще находится на высоком уровне: около 50%. Одно из основных конкурентных преимуществ Сбербанка РФ - разветвленная филиальная сеть, обеспечивающая высокую степень регионального проникновения. Близость к клиентуре и унаследованный с советского времени брэнд определяют его безальтернативный статус в сознании большей части граждан.

Формирование депозитной базы Сбербанка РФ тесно увязано с выполнением им функции обслуживания бюджетных и, в частности, пенсионных потоков. Подавляющая часть его вкладчиков - это работники бюджетных организаций, в большинстве находящихся на обслуживании в Сбербанке РФ, и пенсионеры.

Устойчивость так называемого пенсионного компонента депозитной базы отчасти определяется и спецификой сберегательного поведения лиц пожилого возраста. Для многих из них срочный вклад становится предпочтительной альтернативой накоплениям на черный день в наличной рублевой форме.

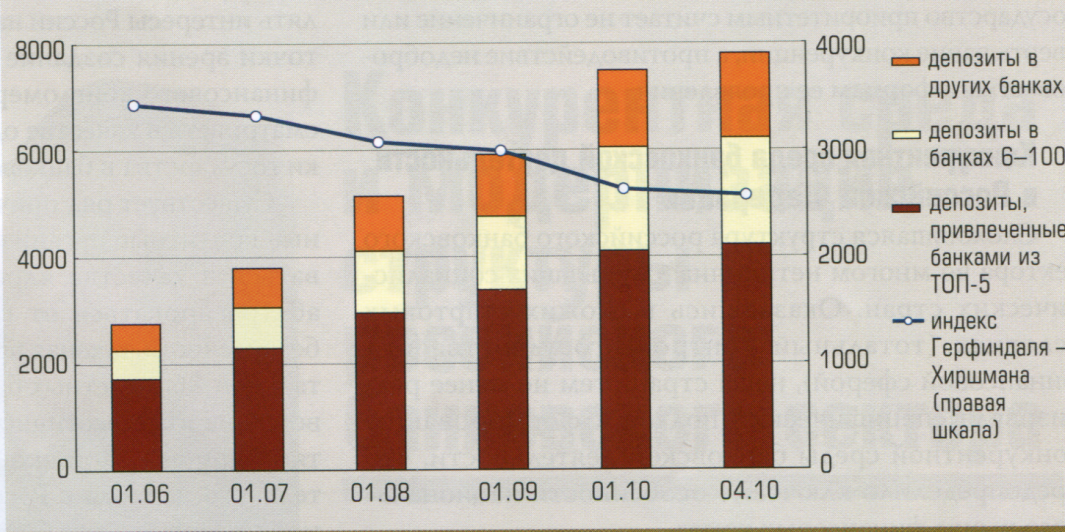

Развитие системы страхования вкладов способствовало заметным сдвигам в структуре российского депозитного рынка и привело к снижению уровня его концентрации. С одной стороны, условия выплаты возмещения стимулируют граждан к дроблению своих накоплений на банковских счетах. С другой - банки, контролируемые государством, лишены такого важного конкурентного преимущества, как явные гарантии компенсации потерь вкладчиков за счет бюджетных средств. В настоящее время индекс концентрации Герфиндаля - Хиршмана для депозитного рынка может быть оценен на уровне около 2500, в то время как в 2005-2007 гг. его значение находилось в диапазоне 3000-3500 (рис.1.3.) /27, с. 8/

Рисунок 1.3.Структура рынка вкладов населения, млн. руб. (левая шкала)

Следует отметить, что снижение концентрации является отражением сокращения доли Сбербанка РФ в структуре вкладов, привлеченных российскими кредитными организациями от населения.

Кризисные явления 2008-2009 гг. оказали существенное влияние на конкурентные условия на рынке вкладов граждан (рис. 1.4.). /27, с9./

Рисунок 1.4. Рейтинг приоритетов граждан при выборе банка, %

На ухудшение макроэкономической ситуации вкладчики прореагировали переводом сбережений из частных банков в государственные и увеличением вложений в наличную валюту. Волна панических настроений среди населения была остановлена за счет повышения суммы страхового возмещения - 100%-ное по вкладам до 700 тыс. руб. Данное решение, принятое в октябре 2008 г., существенно расширило возможности частных банков по наращиванию депозитной базы.

Наибольшую активность на рынке демонстрировали розничные кредитные организации, лишенные в современных условиях доступа к внешним источникам фондирования, а также капитализированные средние кредитные организации. Реализация ими агрессивной ценовой политики способствовала некоторому снижению уровня рыночной концентрации. Доля 5 крупнейших банков сократилась с начала 2009 г. с 57 до 54% (в частности, Сбербанк РФ потерял около 2% рынка).

Масштабы перераспределения рыночных долей могли быть еще выше, если бы не действия Банка России по ограничению депозитных ставок, которые преследовали цель - нейтрализовать стимулы к проведению рискованной политики банками - участниками системы страхования вкладов. В качестве ориентира использовались результаты мониторинга ставок по вкладам в 10 крупнейших банках. Если рассматривать данную меру с точки зрения влияния на конкурентную среду, можно утверждать, что она отвечала интересам, скорее, государственных кредитных организаций. В частности, это позволило им удержать процентные расходы на умеренном уровне, не испытывая при этом дефицита источников долгосрочного фондирования.

В целом антикризисные меры, принятые в 2008-2009 гг., способствовали, прежде всего, укреплению позиций государственных банков. Из общего объема средств, выделенных государством на цели рекапитализации банковского сектора, основная часть была направлена на поддержку Сбербанка РФ, ВТБ и Россельхозбанка как институтов, имеющих системную значимость для российской экономики. Нет сомнений в том, что оказанная помощь стала ключевым фактором сохранения их устойчивости: на момент кризиса эти банки функционировали с достаточно низким уровнем достаточности капитала.

Получив доступ к дополнительным источникам капитала, государственные банки в посткризисных условиях смогли поддерживать положительную динамику кредитных операций. Так, в 2009 г. увеличение ссудной задолженности предприятий определялось практически в полном объеме операциями данных институтов: совокупная доля Сбербанка, ВТБ, Газпромбанка и Россельхозбанка выросла за год с 50 до 54%.

Государственные банки получили преимущество также в продвижении своих продуктов на рынке кредитования населения. В частности, по итогам 2009 г. суммарный вклад Сбербанка и ВТБ-24 в структуру кредитов, предоставленных физическим лицам, превысил 40%. В результате на целевых для них сегментах (кредитование заемщиков с низким уровнем риска) они смогли существенно потеснить игроков, прежде занимавших ведущие позиции. И тем не менее текущие тенденции развития российского банковского сектора свидетельствуют о разнонаправленных процессах изменений конкурентного поля.

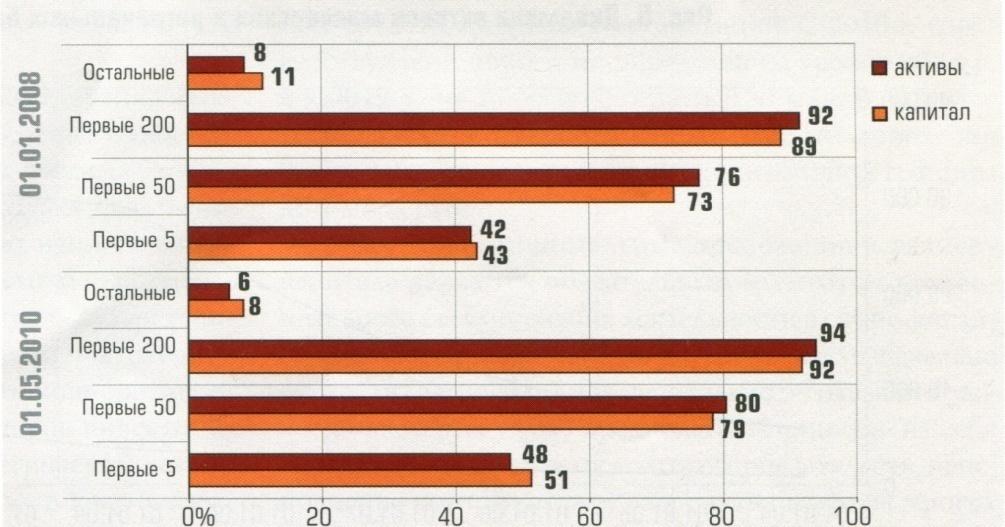

С одной стороны, финансовый кризис и меры по селективной поддержке узкого круга банков усилили концентрацию капитала и активов в банковской сфере (рис. 1.5.). /27, с. 9/

Рисунок 1.5. Концентрация активов и капитала в российском банковском секторе, %

С начала 2008 г. доля первых пяти банков в капитале и совокупных активах поднялась с 43 и 42 до 51 и 48% - по мировым меркам, такой темп роста можно считать необычайно высоким. Незначительно повысилась рыночная доля ТОП-200 российских банков, остальные кредитные организации продолжали сдавать свои позиции.

С другой стороны, Россия продолжает оставаться страной с умеренной концентрацией банковских активов и капитала. Рыночная доля пяти крупнейших российских банков составляет 48%, тогда как в Европе -примерно 60%. Более того, по ряду ключевых направлений банковской деятельности отмечается усиление конкурентного давления со стороны менее крупных кредитных организаций, которые в силу комплекса факторов начали быстрее адаптироваться к изменившейся макроэкономической ситуации.

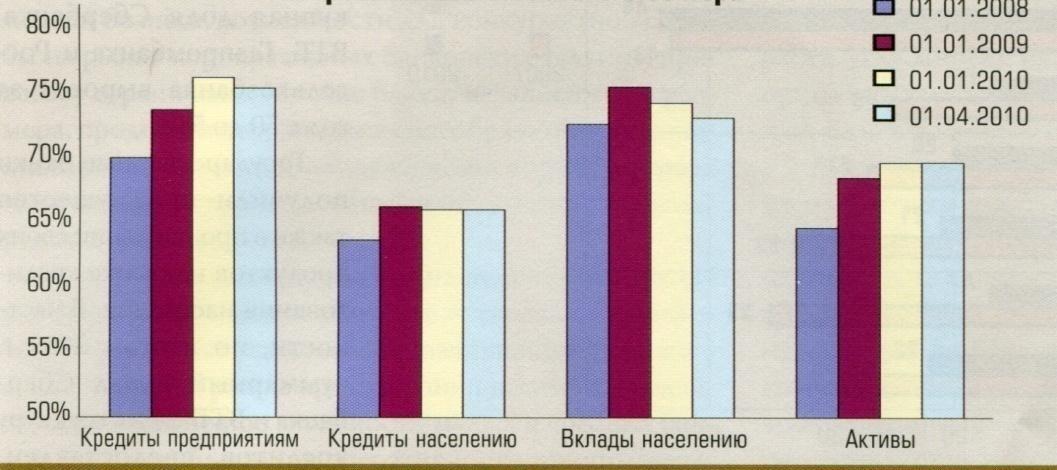

Вплоть до начала 2010 г. 20 крупнейших российских банков увеличивали свою долю в совокупных активах (рис. 1.6.), затем наметилась тенденция к ее стабилизации. Наряду с этим уменьшение доли этой группы банков в привлечении средств населения в значительной мере можно объяснить более выраженным трендом в снижении ими процентных ставок по вкладам. /27, с. 10/

Рисунок 1.6. Вклад 20 крупнейших банков в структуру операций российского банковского сектора.

Обращает на себя внимание факт падения доли крупнейших банков в совокупном кредитном портфеле. По всей вероятности, на них давит груз проблемной и просроченной задолженности, что тормозит восстановление кредитного процесса. Кроме того, статистика показывает, что сегмент кредитования малых и средних предприятий восстанавливается более быстрыми темпами, и именно здесь малые и средние банки составляют конкуренцию лидерам российского банковского бизнеса.

Для конкурентной среды в банковской сфере значимым следствием финансового кризиса стало усиление позиций кредитных организаций Московского региона (рис. 1.6): активы банков продолжали увеличиваться на всех этапах кризисного и посткризисного развития, хотя и менее выраженными темпами. В то же время активы региональных банков на протяжении 5 лет имели близкую к стагнирующей динамику, которая в 2010 г. вошла в зону снижения абсолютных значений.

Тревожным симптомом ухудшения конкурентоспособности региональных банков являются более высокие темпы падения рентабельности их деятельности в кризисный период по сравнению с большинством банков Московского региона (рис. 1.7.). /27, с. 10/

Рисунок 1.7. Динамика активов московских и региональных банков,