Глава 3. Аудиторская проверка учета готовой продукции и ее продажи на предприятии ооо «гринвест»

3.1. Порядок проведения аудита учета готовой продукции и ее продажи в

ООО «Гринвест»

На предприятии ООО «Гринвест» объем реализации продукции - один из основных показателей характеризующих его деятельность, поэтому так важно, чтобы он был отражен в бухгалтерском учете правильно. Верно учтенные объемы реализации продукции, своевременный и достоверный учет отгрузки и оплаты продукции – это основа правильно сформированной выручки, а значит и правильно рассчитанных налогов.

Краткое описание организации:

полное наименование предприятия: Общество с ограниченной ответственностью "Гринвест" (сокращенное название ООО «Гринвест»)

место нахождения предприятия: 111394, г. Москва, ул. Полимерная, д.4а

государственная регистрация: №1067746795060

руководитель предприятия: генеральный директор Мусатов Виталий Анатольевич

ИНН/КПП 7720557479/772001001

банковские реквизиты: р/с 40702810101000000219 в КБ «Интеркоммерц» (ООО) г. Москва, к/с 30101810500000000684, БИК 044552684.

Общие положения:

ООО «Гринвест» создано на основе учредительного договора, заключённого 13 апреля 1999г. о добровольном объединении вкладов в целях осуществления хозяйственной деятельности, предусмотренной уставом предприятия.

Уставной капитал составляет 75435 тыс. руб..

Правой статус предприятия: ООО «Гринвест» является юридическим лицом, имеет самостоятельный баланс, печать, может от своего имени заключать договоры, приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в арбитражном суде, суде и третейском суде.

ООО «Гринвест» отвечает по своим обязательствам всем своим имуществом.

Целью создания и деятельности компании, согласно уставу компании, является извлечение прибыли.

Предметом деятельности компании, согласно уставу является производство осветительного оборудования.

До начала проведения аудиторской проверки необходимо ознакомиться в достаточной мере с деятельностью предприятия и разработать план (программу) проведения проверки.

Планирование следует рассматривать как важный и ответственный этап аудиторской проверки, поскольку от качества его выполнения зависит эффективность всей последующей работы аудитора.

При планировании аудиторской проверки определяют аудиторский риск и уровень существенности, позволяющие считать бухгалтерскую отчетность ООО «Гринвест» достоверной. Уровень аудиторского риска и существенности позволяет спланировать необходимые аудиторские процедуры.

Единый уровень существенности был определен мною исходя из основных показателей отчетности ООО «Гринвест». Единый уровень распределяется между существенными статьями бухгалтерского баланса пропорционально удельному весу данных статей в валюте бухгалтерского баланса. Порядок определения уровня существенности статей баланса регулируется, как правило, аудиторским стандартом, применяемым в компании-аудиторе. В нем указывается критерий существенности в рублях или в процентах от валюты баланса. В данном случае, для изучаемой организации считаем несущественными статьи баланса с остатками, составляющими менее 1% валюты баланса. Однако, даже при небольшом абсолютном значении статьи "Денежные средства" и "Уставный капитал" не исключаются из плана проверки.

Определим единый показатель уровня существенности для ООО «Гринвест» (табл. 3.1.).

Таблица 3.1

Определение уровня существенности для ООО «Гринвест»

|

Наименование базового показателя |

Значение базового показателя бухгалтерской отчетности, тыс.руб. |

Уровень существенности показателя, % |

Значение применяемое для определения уровня существенности, тыс.руб. |

|

1 |

2 |

3 |

4 |

|

Балансовая прибыль предприятия |

3655 |

5 |

182 |

|

Валовой объем реализации без НДС |

231581 |

2 |

4631 |

|

Валюта баланса |

175161 |

2 |

3503 |

|

Собственный капитал |

112983 |

10 |

11298 |

|

Общие затраты предприятия |

228218 |

2 |

4564 |

Используя данные табл.3.1 произведен расчет уровня существенности.

Среднее арифметическое показателей в столбце 4 составляет:

(182+4631+3503+11298+4564) : 5 = 4836 тыс. руб.

Наименьшее значение отличается от среднего на:

(4836-182) : 4836 х 100% = 196,23%.

Наибольшее значение отличается от среднего на:

(11298-4836) : 4836 х 100% = 133,62%.

Поскольку значение 182 тыс. руб. и 11298 тыс. руб. значительно отличается от среднего, принимаем решение отбросить при дальнейших расчетах наименьшее и наибольшее значения. Новое среднее арифметическое составит:

(4631+3503+4564) : 3 = 4233 тыс. руб.

Таким образом, для проверки принимается уровень существенности в 4233 тыс. руб. Определенный таким образом единый уровень существенности распределяется между значимыми статьями бухгалтерского баланса в соответствии с их удельным весом в общем итоге (к значимым отнесены статьи с остатками, составляющими свыше 1% в валюте баланса) (табл. 3.2.).

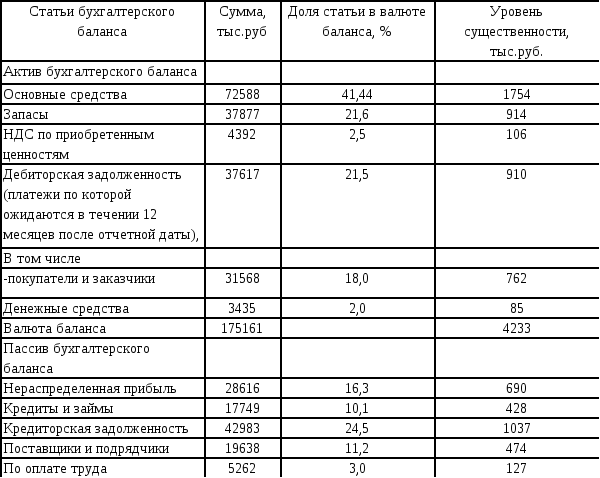

Таблица 3.2

Определение уровня существенности значимых статей бухгалтерского Баланса ООО «Гринвест»

Недостатком данного метода определения уровня существенности является стандартный уровень ошибки в процентах к статьям бухгалтерского баланса, что не позволяет учитывать риски системы внутреннего контроля, значение которых на отдельных участках учета может различаться.

Цель проверки выпуска и продажи готовой продукции заключается в объективной оценке полноты, своевременности и достоверности отражения в учете и отчетности показателей данного раздела: выручки от продажи, себестоимости проданной продукции, управленческих и коммерческих расходов и прибыли (убытка) от продажи. При этом в процессе аудита решается комплекс взаимосвязанных задач:

анализируется учетная политика предприятия в части, регулирующей порядок организации учета выпуска и продажи готовой продукции согласно действующему законодательству и отраслевым особенностям;

контролируется договорная дисциплина в соответствии с законодательством;

проверяется правильность документального оформления операций по выпуску и продаже продукции;

изучается порядок учета и списания затрат на производство и продажу готовой продукции;

оценивается полнота, своевременность и достоверность оприходования готовой продукции на склад, отпуска и продажи ее покупателям;

анализируется правильность и законность организации аналитического и синтетического учета операций, связанных с движением готовой продукции;

контролируется соблюдение налогового законодательства в части налогообложения операций по продаже готовой продукции

Среди документов, подлежащих проверке, ООО «Гринвест» предоставило первичные документы, регистры учета, отчетность.

Приказ об учетной политике организации;

накладные на сдачу готовой продукции на склад

карточки складского учета;

инвентаризационные описи;

главную книгу;

журнал-ордер N 10;

оборотные ведомости;

бухгалтерский баланс - форму N 1 (Приложение 2);

отчет о прибылях и убытках - форму N 2 (Приложение 5).

Аудиторская проверка организации бухгалтерского учета выпуска готовой продукции проведена по следующим направлениям:

изучение учетной политики в части использования счета 40 "Выпуск продукции (работ, услуг)", 43 «Готовая продукция;

осуществление арифметической проверки расчетов отклонений фактической производственной себестоимости, выпущенной из производства продукции, от нормативной (плановой) себестоимости;

контроль правильности организации учета готовой продукции и ее списания.

В ходе проверки бухгалтерского учета выпуска готовой продукции на предприятии ООО «Гринвест» за 2004г. мною было выявлено следующее.

Учет готовой продукции на складе ведет материально ответственное лицо, с которым заключен договор о полной материальной ответственности. На каждый вид готовых изделий бухгалтерской службой открывается карточка количественного учета, которая передается на склад для дальнейшего учета. Записи в карточках (поступление, выбытие) делаются на основании первичных документов (накладных). После каждой записи в карточках выводится остаток готовых изделий, имеющихся на складе. Бухгалтерская служба данной организации осуществляет контроль учета на складе путем периодических проверок правильности и полноты записей в карточках и выведения остатков. Однако, следует отметить, что в данной организации не проводится выборочный контроль соответствия фактического наличия готовых изделий данным оперативного складского учета, а также карточек складского учета, производственных и материальных отчетов на предмет соответствия данных аналитического и синтетического учета.

Ежегодно перед составлением годового баланса по состоянию на 1 октября, согласно учетной политики в ООО «Гринвест» проводится инвентаризация готовой продукции. Поэтому при проведении аудиторской проверки мною было проверено наличие документов по инвентаризации, правильность оформления инвентаризационных описей. На основании инвентаризационных описей, сличительных ведомостей была проверена правильность отражения в учете результатов инвентаризации.

В результате аудиторской проверки выпуска готовой продукции в ООО «Гринвест» выявлено нарушение принципа своевременности и отражения всех хозяйственных операций на счетах бухгалтерского учета (п.5 ст.8 ФЗ №129-ФЗ от 21.11.1996 г.).

Имеют место отдельные отклонения в части соответствия данных складского и бухгалтерского учета готовой продукции.

При проверке полноты отражения в бухгалтерском учете в составе готовой продукции всех первичных документов по выпуску готовой продукции путем сравнения с данными складского журнала учета готовой продукции выявлены следующие несоответствия.

В товарных накладных на отгрузку товара, составляемых по унифицированной форме ТОРГ-12 не заполняются, либо частично заполняются графы:

« по доверенности №, от, выданной»;

«груз принял (должность)»;

«груз получил (должность, подпись, расшифровка подписи)»;

«дата получения товара» (систематически не заполняется).

В накладных отсутствует печать грузополучателя, дата получения товара. Например, в товарных накладных, грузополучатель ООО «Армада Трейд»:

товарная накладная № 4176 от 28.05.2004 на сумму 142 800 руб., в т.ч. НДС – 23 800,00 руб.;

товарная накладная № 4170 от 28.06.2004 на сумму 273 000,00 руб. в т.ч. НДС 45 500.00 руб.;

товарная накладная № 4013 от 18.08.2004 на сумму 241 800,00 руб. в т.ч. НДС 40 300.00 руб.;

Рекомендую заполнять обязательные реквизиты в первичных учетных документах.

Нарушается нумерация при выписке товарных накладных. Так пропущены номера следующих товарных накладных в подшивке ТН:

товарные накладные с № 4191 по № 4199 (25.09.2004);

товарные накладные с № 4082 по № 4087 (21.09.2004);

товарные накладные с № 4036 по № 4038 (18.09.2004);

товарные накладные с № 4047 по № 4049 (19.09.2004);

товарная накладная № 4029 (19.09.2004);

товарные накладные с № 4069 по № 4074 (21.09.2004);

товарные накладные с № 4031 по № 4034 (18-19.09.2004);

товарные накладные №№ 4181, 4182, 4185 (28.09.2004);

товарная накладная № 4171 (28.09.2004);

товарная накладная № 4167 (27.09.2004).

Присвоение номеров товарным накладным производится в автоматическом режиме. Нарушение нумерации может свидетельствовать о неучтенной реализации.

Рекомендую установить причину данного нарушения.

По моему мнению необходимо ввести в систему внутреннего контроля контроль за соответствием данных складского и бухгалтерского учета готовой продукции.

Операции по отгрузке и реализации готовой продукции играют основную роль в формировании результатов хозяйственной деятельности экономического субъекта, поэтому их достоверность весьма важна.

Проверка документооборота была произведена по формальным признакам:

Аудит организации бухгалтерского учета отгрузки и продажи готовой продукции был проведен по направлениям:

изучение учетной политики;

контроль правильности организации учета списания готовой продукции;

проверка правомерности распределения расходов на продажу счета 44 "Расходы на продажу" по видам продукции;

анализ операций по реализации, в который была включена проверка достоверности отражения сумм фактической себестоимости отгруженной продукции на основании данных аналитического учета и первичных документов складского учета и правильности (своевременности) отражения суммы выручки за отгруженную продукцию на счете 90 "Продажи" на основании первичных документов.

Метод отражения выручки для целей налогообложения определен учетной политикой ООО «Гринвест». Для целей налогообложения выручка отражается в следующем порядке:

в целях налогообложения НДС по мере отгрузки продукции, товаров, работ, услуг.

в целях налогообложения прибыли – по методу начисления.

Управленческие расходы в конце месяца подлежат списанию на счет 90 «Продажи» субсчет 2 «Себестоимость продаж».

Проданная продукция в течении месяца учитывается в ООО «Гринвест» по плановой себестоимости.

В бухгалтерском учете плановая себестоимость отгруженной продукции отражается проводкой

Дебет сч 90/2 Кредит сч 43 – списана на продажу отгруженная покупателям готовая продукция.

В конце месяца сумма отклонений фактической производственной себестоимости готовой продукции от плановой себестоимости, относящаяся к отгруженной и реализованной продукции, отражается по кредиту сч. 43 "Готовая продукция" и дебету соответствующих счета 90/2 дополнительной или сторнировочной записью в зависимости от того, представляют ли они перерасход или экономию.

На счете 26 «Общехозяйственные расходы» в течении месяца собираются расходы, связанные с управлением и обслуживанием предприятия.

На этом счете отражаются следующие расходы: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

В ходе аудита было проверено

правильность включения затрат в состав общехозяйственных расходов;

правильность ведения аналитического учета по счету 26 "Общехозяйственные расходы" и ведомости;

соответствие записей синтетического и аналитического учета записям в Главной книге и балансе

На счете 44 "Расходы на продажу" в течение месяца собираются все расходы связанные с реализацией продукции, где отражаются расходы: по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; на содержание помещений для хранения продукции в местах ее реализации; на рекламу и другие аналогичные по назначению расходы. Накопленные на счете 44 расходы на продажу, списываются в дебет счета 90/2 "Себестоимость продукции".

В ходе аудита было проверено:

правильность включения затрат в состав расходов на продажу;

правильность ведения аналитического учета по счету 44 "Расходы на продажу" и ведомости;

правильность составления бухгалтерских проводок по операциям с тарой;

правильность отражения в бухгалтерском учете товарообменных операций;

соответствие записей синтетического и аналитического учета записям в Главной книге и балансе.

На предприятии ведется аналитический учет поступающей выручки. Выручка учитывается по видам реализации в разрезе покупателей, от которых она поступает.

Расхождений между выручкой, отраженной в бухгалтерском учете, и заключенными договорами не выявлено.