Характеристики и качества экономических информационных систем

Теперь информационную систему можно определить как сложную кибернетическую систему, объединяющую потоки информации аппарата и объекта управления экономической системы.

Понятия, характеризующие экономические информационные системы:

интегрируемость — обеспечивает взаимодействие системы с вновь подключаемыми компонентами или подсистемами;

масштабируемость — характеризует возможность расширения системных ресурсов и производительной мощности;

управляемость — характеризует возможность гибкого управления системой;

адаптивность — характеризует возможность системы приспосабливаться к условиям конкретной предметной области;

используемость — обеспечивает возможность реализации заложенных в систему функций;

обоснованность — позволяет получать обоснованные результаты в ходе выполнения прикладных программ;

реактивность — характеризует способность системы реагировать на внутренние и внешние воздействия;

безопасность — характеризует возможность предотвращения разрушения системы в результате несанкционированного доступа, и др.

Качество экономических информационных систем

Экономические информационные системы характеризуются разной сложностью создания, сопровождения и интеграции с другими системами. Их функционирование обычно направлено на реализацию нескольких целей, поэтому их качество определяется совокупностью свойств, характеризующих способность системы удовлетворять потребности пользователя.

Функциональные показатели. К функциональным относятся показатели, характеризующие функциональную полноту, адаптивность, корректность системы.

Экономические показатели — это стоимость создания или приобретения системы, затраты на ее внедрение и эксплуатацию, эффект, получаемый от функционирования системы.

Эксплуатационные показатели. К эксплуатационным показателям качества относятся показатели, определяющие набор требований к аппаратуре, характеризующие возможность работы в сети, легкость и простоту установки, надежность программного обеспечения, удобство освоения, качество помощи и пользовательского интерфейса, степень автоматизации функций, возможность защиты данных и самой системы и другие.

Информационные системы на предприятии

Конечная цель любого предприятия — предоставлять ценности своим клиентам. Бизнес будет прибыльным, если стоимость, которую он создает, больше, чем затраты на его продукцию и услуги.

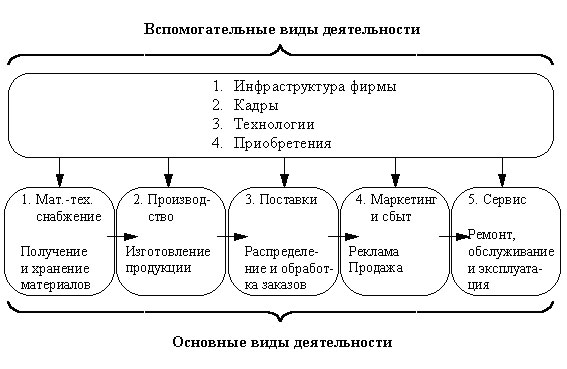

Цепочка создания ценностей

В каждой компании можно выделить девять видов деятельности, которые образуют цепочку создания ценностей. Следующие пять основных видов деятельности связаны с созданием, реализацией и доставкой продукции покупателям с последующим ее обслуживанием и поддержкой (рис. 3.1).

Пояснения к рисунку 4.1:

Материально-техническое снабжение состоит из получения, хранения и распределения материалов, которые являются входами для производства товаров или услуг. Пример — получение и обработка стали, резины и стекла, которые автомобильный завод использует для производства машин.

Производственная деятельность превращает входы в конечные продукты или услуги. Например, сборочный конвейер на автомобильном заводе преобразует сырье в готовые автомобили.

Поставки содействуют распределению готовых товаров или услуг покупателям. Например, отправка автомобилей дилерам.

Маркетинг и сбыт облегчают приобретение товаров или услуг. Пример — телевизионная реклама и представление на рынке новых автомобилей.

Сервис обеспечивает ремонт, обслуживание и эксплуатацию. Рабочие, ремонтирующие машины, выполняют сервисные услуги.

Четыре вспомогательных вида деятельности. Следующие четыре вспомогательных вида деятельности обеспечивают возможность осуществления основных видов деятельности:

Инфраструктура фирмы — организационная вспомогательная деятельность и функции, которые поддерживают цепочку увеличения стоимости. Они включают ИС, бухучет, финансирование, юридическое обеспечение и общее руководство.

Понятие «кадры» относится к таким видам деятельности, как прием на работу, обучение, оплата и предоставление льгот служащим.

Технологии улучшают продукт или услугу. Эта область охватывает НИОКР, компьютерные технологии и разработку промышленных образцов продукции.

Приобретения означают закупки материалов, приспособлений, оборудования и помещений, необходимых для основных видов деятельности.

Каждый из основных видов деятельности добавляет стоимость при создании товара или услуги. Например, стоимость увеличивается, когда сырье превращаться в конечный продукт. Чтобы быть конкурентоспособным, предприятие должно уметь работать с более низкими затратами или с более высоким качеством, чем его конкуренты.

Деятельность коммерческих организаций состоит из выполнения таких операций, как сбор заказов, производство продукции, приобретение сырья. Работа, которую клиент захочет оплатить, например, переработка лесоматериалов в мебель, называется деятельностью, создающей потребительские ценности. Работа, необходимая для управления организацией, например, сведение проверочного баланса по счетам дебиторов, называется деятельностью, создающей деловые ценности. Работа, которую потребители не оплачивают и которая не приводит к созданию деловой стоимости, называют деятельностью, не создающей ценности.