3. Залоги успеха рискового предпринимательства

3.1 Модель анализа колебаний цен.

При оценке риска инноваций широко используется модель анализа колебаний цен, используемая при вложениях средств в ценные бумаги. Метод основан на определении степени риска путем сопоставления колебаний цен на отдельные виды акций (стоимости всего портфеля ценных бумаг) с колебаниями общего уровня цен на рынке ценных бумаг за определенный период времени в прошлом. Отношение в процентах величины изменения цен на отдельные акции к величине изменения уровня цен на рынке ценных бумаг выражается коэффициентом «бета». Чем выше его значение, тем более вероятна перспектива получить высокую прибыль на эти ценные бумаги в будущем.

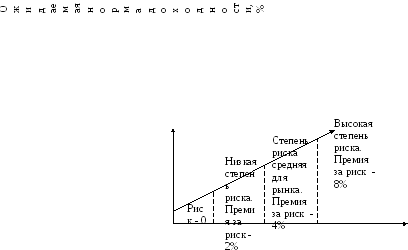

Зависимость дохода на инвестиции от коэффициента "бета" можно выразить графически (приложение в). По вертикальной оси отмечается средний доход на акцию или весь портфель ценных бумаг, который хочет получить инвестор. По горизонтальной оси отмечены значения "бета" за данный период времени.

В каждой конкретной стране в определенный период минимальный риск обеспечивается вложением средств в государственные ценные бумаги. На графике эта точка β = 9%. С ростом доходности растет и риск. Превышение норм доходности над минимальной (безрисковой) называют премией за риск. При β = 0,5, норма доходности равна 11 %, а премия за риск = 2 % (11-9). Величина премии возрастает пропорционально β. При β = 1 достигается средняя норма доходности для данного рынка ценных бумаг = 13 %, а премия за риск - 4%. По высокодоходным ценным бумагам премия за риск максимальна.

Чтобы уменьшить риск, венчурная фирма стремится диверсифицировать портфель инвестиций, вкладывая средства в разные проекты различных отраслей. По опыту американских венчурных компаний 20 % портфеля вкладывается в ранние этапы инноваций при ожидании 50-60 % прибыли, 40 % финансирование развития при ожидании 40 % прибыли, 40 % - финансирование слияний и выкупов с подзаемом при достижении 30 % прибыли. Типичный портфель малой венчурной компании на десять сделок: четыре сделки оказались несостоятельными, тупиковыми, три сделки еще живы - "живые трупы", две сделки идут как надо по прогнозу, 1 сделка приносит максимальный эффект, окупая часто весь венчурный портфель.

Оценить долю инвестора в капитале создаваемой компании можно несколькими методами.

Упрощенная схема, по которой предприниматель может определить, на какую долю его компании будет претендовать венчурный капиталист в зависимости от размеров предоставленной им инвестиционной суммы, может быть представлена в следующем виде:

![]()

где ДВК - доля венчурного капитала (в %); ИВК - инвестиции венчурного капиталиста; ИМ - инвестиционный множитель, требуемый венчурным капиталистом; ПД - предполагаемый доход компании через пять лет; К - коэффициент «цена/доход» сопоставимых компаний.

3.2 Минимизация финансовых рисков в процессе выбора организационных форм рисковых капиталовложений

Развитие венчурного бизнеса как особой формы финансового предпринимательства шло по пути снижения риска отдельных инвесторов.

Простейшая организационная форма допускает прямое финансирование инвестором заинтересовавшего его предпринимательского проекта. Такая форма связана с наибольшим финансовым риском, однако обещает инвестору при успешном завершении проекта и самые высокие прибыли, В случае научно-технических проектов она используется на практике, главным образом, крупными инвесторами, да и то на более поздних и менее рискованных стадиях инновационного цикла.

Как показывают специально проводившиеся исследования, в процессе выработки инвестиционных решений фактор риска обычно перевешивает фактор потенциальной выгоды. Поэтому инвесторы рискового капитала предпочитают диверсифицировать свои усилия, разделяя финансовый риск и получаемую в конечном итоге прибыль.

Подобная диверсификация может осуществляться в нескольких основных формах.

Во-первых, опытный инвестор не доверит все средства одному предпринимателю, а распределит их между небольшим числом различных проектов. Благодаря этому заранее допускаемый неудачный исход одного или нескольких капиталовложений будет компенсирован другими, более успешными инвестициями. Практика показывает, что, несмотря на самый тщательный отбор из каждых 10 начатых проектов примерно 4—5 заканчиваются полной неудачей, 3—4 приводят к появлению жизнеспособных, но не приносящих заметной прибыли фирм и только 1—2 проекта дают действительно блестящие результаты, ради которых, собственно говоря, и существует венчурный бизнес. Именно благодаря последним обеспечивается в среднем высокая прибыль инвесторов.

Во-вторых, инвесторы рискового капитала могут пойти на совместное финансирование каких-то крупных и перспективных предпринимательских проектов. Помимо уменьшения суммы, которой рискует каждый, это создает общую заинтересованность в успешном завершении и обеспечивает в ряде случаев эффект синергии от объединения специальных знаний, деловых связей и управленческого опыта.

В-третьих, может быть создан совместный венчурный фонд, от имени которого будут проводиться рисковые инвестиции. Такие фонды, получившие весьма широкое распространение, имеют статус финансового партнерства с ограниченной ответственностью. Их участники получают прибыль и несут убытки пропорционально вложенным средствам.

Повышенный риск предъявляет особые требования к управлению инвестициями, В этой связи развитие венчурного бизнеса с самого начала было связано с формированием института профессиональных управляющих, получающих специальное вознаграждение по результатам своей деятельности.

Широкое распространение получили специализированные венчурные фирмы, которые берут на себя управление одним или несколькими фондами. Часто такие фирмы, уже зарекомендовавшие себя в глазах инвесторов как умелые и надежные партнеры, выступают инициаторами формирования новых фондов. Услуги по управлению оплачиваются ежегодно в размере 2%—3% от общего объема фонда рискового капитала в течение 7—12 лет, на которые рассчитано существование фонда.

После реализации программы рисковых капиталовложений и продажи ценных бумаг новых предпринимательских фирм полученный венчурным фондом доход делится между его участниками в соответствии с первоначальным взносом. Исключение — управляющая венчурным фондом фирма, доля которой в соответствии с заключенным контрактом может доходить до 20%—30% от прибыли, даже если ее первоначальный финансовый взнос составлял только 1% от суммарного объема средств, аккумулированных в фонде.

Важное место в деятельности инвесторов рискового капитала занимает процесс поиска и отбора новых перспективных идей и проектов, успешная реализация которых принесет наибольшую прибыль. От того, насколько верным окажется сделанный выбор, зависит не только судьба достаточно крупных долгосрочных капиталовложений, но и масштабы дальнейших усилий инвесторов по организационно-управленческой поддержке финансируемых проектов, включая дополнительные затраты в случае возникновения незапланированных трудностей. Поэтому не удивительно, что этой проблеме уделяется столь серьезное внимание.

Предложения участвовать в финансировании проекта на разных его стадиях обычно поступают к венчурным фондам от самих предпринимателей. Нередки обращения других венчурных фондов, заинтересованных разделить финансовый риск и провести совместную экспертизу проекта. Следует, однако, подчеркнуть, что принятие решения занимает в среднем от 52 до 60 дней, то есть не более двух месяцев. За это сравнительно короткое время принималось ответственное решение, на основе которого делались капиталовложения па срок от 3 до 10 и более лет без всякой предварительной гарантии их возвращения.

Одна из наиболее интересных особенностей венчурного механизма заключается в поэтапном финансировании рисковых предпринимательских проектов. Разделение финансовых потоков вызвано как стремлением снизить риск инвесторов в случае отклонения от намеченного плана реализации проекта, так и необходимостью привлечь дополнительные средства по мере успешного продвижения вперед.

Первым этапом большинства новых проектов считается достартовое финансирование (seed). В этот момент предпринимателю требуется финансовая поддержка для проведения работ по теоретическому и практическому обоснованию коммерческой значимости своей идеи. Это наиболее рискованные инвестиции, поскольку достоверная информация, позволяющая определить жизнеспособность предлагаемого проекта, практически отсутствует. Согласно одной из оценок в конце рассматриваемого этапа отбрасывается около 70% новых идей. В то же время принятые идеи приносят инвесторам, вошедшим в дело на этапе достартового финансирования, наиболее высокую прибыль — по разным оценкам от 50% до 75% годовых.

Если первый период завершается успешно, наступает этап стартового финансирования (start up), на котором практически прекращаются организация новой фирмы и подбор ее основных сотрудников, близятся к окончанию разработка и испытание прототипа нового продукта, технологии или вида услуг, а также проводится изучение потребностей рынка. Руководители фирмы уже располагают формальным бизнес-планом, который служит основой для переговоров с новыми инвесторами рискового капитала.

Этап начального расширения (early expansion) связан с переходом инновационной фирмы к практическому выпуску нового вида продукции или к коммерческому освоению нового вида услуг. В это время фирма нуждается в рекламе, в укреплении своей репутации у потребителей, в преодолении конкуренции, в создании сети сбыта товарной продукции, в организации и совершенствовании управления производством. Прибыль от реализации продукции еще не обеспечивает на этом этапе необходимых финансовых возможностей для дальнейшего роста, уплаты текущих расходов и создания оборотных фондов.

Если этап начального расширения завершается успешно, за ним следует быстрое расширение (rapid growth), где новой фирме необходимы значительные средства для увеличения производственных мощностей, оборотного капитала, для улучшения системы сбыта, а также для совершенствования выпускаемой продукции,

После того как новая фирма достигла стадии быстрого расширения и стала приносить прибыль, вероятность ее банкротства существенно уменьшается. Теперь она может воспользоваться заемными средствами из традиционных финансовых источников. Привлечение новых инвесторов рискового капитала, как правило, прекращается. Готовятся условия выпуска акций новой фирмы на рынок ценных бумаг. Подготовительный этап (mezzanine) может потребовать до трех лет.

Конечная цель инвесторов венчурного капитала — этап ликвидности (liquidity stage), то есть продажа полученных в обмен на инвестиции акций предпринимательской фирмы какой-нибудь заинтересованной крупной компании или их первичное размещение на фондовом рынке.

Рисковые капиталовложения нашли применение также в приобретении контроля над новыми фирмами или корпорациями через замену их руководства в том случае, если из-за слабости или некомпетентности управленческого персонала не удается должным образом раскрыть имеющиеся возможности. Может быть и обратная ситуация: управляющие хотят с помощью венчурного капитала выкупить часть принадлежащих инвесторам акций и укрепить тем самым свои позиции внутри фирмы или обеспечить отделение от крупной корпорации какого-нибудь второстепенного с точки зрения долгосрочной стратегии филиала.

Основная часть рисковых капиталовложений (примерно две трети) обычно приходится на первые три этапа. Хотя эти капиталовложения связаны с наибольшим риском, они, как правило, приносят самую высокую норму прибыли в случае успешной реализации проектов.

Продолжительность полного цикла рисковых капиталовложений в одну фирму очень различие. Известны примеры, когда с момента зарождения фирмы до ее регистрации на бирже проходило менее трех лет. Однако в большинстве случаев этот срок занимает 5-10 лет. Таким образом, непременным условием рисковых капиталовложений служит предоставление финансовых средств без выплаты процентов и погашения долга в течение достаточно длительного периода.

Заключение.

Венчурное предпринимательство – развивающаяся сфера экономики, имеющая большой потенциал. Оно проводится в сфере новых технологий, инноваций. Предприниматели значительно рискуют, решив заняться этим видом бизнеса: лишь 20% получают сверхприбыль, окупается предприятие только через 5 – 7 лет.

Что касается России, важно отметить: законодательная база венчурного предпринимательства отсутствует, однако венчурные фонды в России существуют с 1997 года. Участников российского рынка инноваций можно разбить на несколько групп:

Венчурные технологические фонды

Государственные фонды и ряд федеральных и региональных целевых программ поддержки инновационного бизнеса

Агентства по трансферту технологий

Российские промышленные корпорации

Малые инновационные компании

Сегодня задача адаптировать венчурный механизм финансирования предпринимательских проектов актуальна для России, некоторых других государств СНГ, ряда стран Восточной и Центральной Европы, Китая, новых индустриальных стран Юго-Восточной Азии.

Литература:

Аммосов Ю.П. Венчурный капитализм: от истоков до современности. - СПб.: Феникс, 2005. – 372 стр.

Кэтрин Кемпбелл. Венчурный бизнес: новые подходы. - Альпина Бизнес Букс, 2004 г

Венчурное финансирование: теория и практика /Под редакцией: доктора технических наук Н.М.Фонштейн, кандидата юридических наук A.M. Балабана. Сост. докт. техн. наук Н.М.Фонштейн М.: АНХ, 1998. - 272 с.

Венчурное финансирование инновационных проектов. Общая редакция и составление: кандидат юридических наук A.M.Балабан кандидат педагогических наук МЛ.Балабан. Научное редактирование: профессор В.А.Воронцов. - М.:АНХ, 1999. -247с.

Инновационный процесс в странах развитого капитализма /под редакцией д.э.н. Рудаковой И.Е.; М.: издательство МГУ, 1991

В.Т. Смирнов, В.Ф. Бондарев, В.И. Романчин. Основы экономической теории. Учебное пособие. – Орёл, 2002. - 417 с.

Л.Н. Оголоева, Т.Н. Сахаровская. Экономическая сущность венчурного инновационного предпринимательства и тенденции его развития. //Экономический анализ: теория и практика. 5/9/2005. - №15. - с.12-18

М.В. Шеховцев. Венчурные фонды, крупные корпорации и малые инновационные предприятия. //ЭКО. -2006. -№2. – с.58-75

Е.С. Самылина. Венчурные фонды и инновационная деятельность. //Закон. -2006. -№3. – с.42-48.

Г.Н. Токаренко. Риск и возрождение . //Маркетинг. -1994. - №4 – с.95-105.

И.В. Шевченко. Инновационная экономика. //Финансы и кредит. -2005. -№14. –с.7-16

С.М. Бухонова. Методика оценки инновационной активности организаций. //Экономический анализ: теория и практика. -2005. -№1. – с.2-8.

Приложения:

Приложение А

|

Компания |

Характеристика |

|

«NT-MDT», г. Зеленоград |

Работает в области нанотехнологий. Основана В. Быковским, является одним из мировых лидеров по производству сканирующих зондовых микроскопов. К началу 2004 г. уже 400 приборов были успешно инсталлированы почти во всех научных и индустриальных центрах Азии и Северной Америки |

|

«Genesis» |

Компания создана российскими программистами и физика США, специализировалась па выпуске программного обеспечения и коммуникационного оборудования Была приобретена Alcatel за 2,5 млрд. дол.

|

|

«Tetris» |

Корпорация Nintendo заработала на продаже игры более 1 млрд. дол. |

|

«ABBYY» |

Основана в 1989 г. Вывела на рынки Европы и Северной Америки ряд инновационных программных продуктов, таких как системы распознавания текста FineReader и словари Lingvo |

|

«Параграф» |

Основана в 1989 г. Разработала технологию распознавания рукописного текста, а также первый в мире редактор Virtual Home Space Builder. Лицензия на программу распознавания текста была приобретена Apple в 1991 г.' В 1997 г. вся компания была поглощена Silicon Graphics

|

|

Группа компаний «SPIRIT» |

Создана в начале 1990-х. Специализируется на разработке программного обеспечения для цифровой телефонии, интеграции голоса и данных, эхо- и шумоподавления, мультимедиа, спутниковой связи. Имеет офисы или представителей в 12 странах мира |

|

«Унихимтек», Москва |

Создана в 1990 г. группой ученых из Московского государственного университета. Занимается разработкой и производством изделий из модифицированного графита. Проект компании стал победителем в конкурсе Минпромнауки РФ по отбору 12 важнейших инновационных проектов государственного значения

|

|

ЗАО «ТИДЕКС», СПб |

Основано в 1994 г. Занимается производством оптических компонентов и устройств, от 2-миллиметровых линз цо 1,5-метровых зеркал для астрономических телескопов Оборот компании составляет 970 тыс. дол

|

Приложение Б

Одним изгенной инженерии. Как известно, первые работы по созданию рекомбинантиых молекул ДНК были опубликованы в 1972-1974 гг. Новая технология позволила объединять в одну биологически активную молекулу

- фрагменты ДНК различного происхождения, открыв тем самым возможность создания микроорганизмов и клеточных культур с заранее запрограммированными в лаборатории на генетическом уровне свойствами.

В 1976 г. один из разработчиков этой технологии, впоследствии лауреат Нобелевской премии, Р. Бойер совместно с молодым менеджером Р. Свенсоном внесли по 500 долларов и зарегистрировали новую фирму «Джиментек» для коммерциализации результатов научных исследований. Когда 14 октября 1980 г. эта фирма, получившая весомую поддержку со стороны венчурного капитала, впервые выпустила в продажу свои акции, их цена на бирже подскочила за 20 минут с 35 до 89 долларов за акцию, В итоге каждый из учредителей стал владельцем 82 млн долларов. Не менее весомая прибыль досталась и их инвесторам.

Приложение В

![]()

Кв=17

Кс=13

Кн=11

Кбр=9

0,5 1,0 1,5 степень риска, β

Рис. 1. Зависимость ожидаемой доходности инвестиций от колебаний цен на рынке ценных бумаг.

К1 - ожидаемая норма доходности на ценные бумаги i; Кбр - гарантированная (безрисковая) норма доходности, полученная от вложений в государственные ценные бумаги; Кн - низкая норма доходности; Кс - средняя норма доходности для данного рынка; Кв - высокая норма доходности; β - коэффициент "бета".