-

Принципы, методы и нормативно – правовые основы формирования и использования капитала банка

Эффективность функционирования банка определяется эффективностью формирования и использования его капитала. Приоритетной целью формирования банковского капитала является приобретение необходимых активов и оптимизация его структуры для обеспечения условий целесообразного его использования.

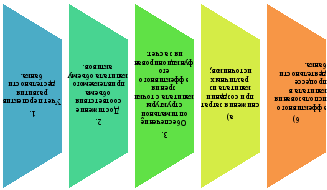

В соответствии с данной целью процесс формирования капитала банка строится на основе определенных принципов (рисунок 2) и с помощью определенных методов (рисунок 3).

Рисунок 2 – Принципы формирования банковского капитала

Рассмотрим более подробно принципы формирования банковского капитала:

-

учет перспектив развития деятельности банка. Формирование структуры и объема банковского капитала относится к основной задаче обеспечения его хозяйственной деятельности, как на начальной стадии его функционирования, так и в ближайшей перспективе. Достижение этой перспективности формирования капитала банка обеспечивается путем включения всех расчетов, связанных с его формированием в бизнес-план проекта создания нового банка.

-

достижение соответствия объема привлекаемого капитала объему активов банка. Потребность в банковском капитале рассматривается на основе его потребности в оборотных и внеоборотных активах. Эта общая потребность в капитале включает несколько групп расходов, а именно: стартовый капитал и предстартовые расходы.

Стартовый капитал необходим для формирования активов нового банка с целью начала его функционирования. В будущей перспективе наращение капитала рассматривается как форма расширения деятельности банка и связано с формированием дополнительных финансовых ресурсов.

Предстартовые расходы – это относительно небольшие суммы финансовых средств, которые необходимы для разработки бизнес-плана и финансирования связанных с этим исследований. Бланк И.А., 2000[5,с. 423]

-

обеспечение оптимальной структуры капитала с точки зрения эффективного его функционирования.

От правильно сформированной структуры капитала зависят конечные результаты деятельности банка.

Под структурой капитала понимается соотношение собственных и заемных средств, которые используются банком в процессе своей деятельности.

Формирование структуры капитала связано с особенностями как собственного, так и заемного капитала. Рассмотрим более подробно эти особенности.

Положительные особенности, которыми обладает собственный капитал банка, а именно:

-

простотой привлечения, так как решения, которые связаны с наращением собственного капитала, принимаются менеджерами и собственниками банка самостоятельно, без необходимости получения согласия других субъектов хозяйствования;

-

высокой способностью генерирования прибыли во всех сферах банковской деятельности, так как при использовании собственного капитала не требуется уплата ссудного процента;

-

обеспечением финансовой устойчивости банка и его платежеспособности в будущем периоде.

Собственному капиталу также присущи следующие недостатки:

-

ограниченность объема привлечения;

-

относительно высокая стоимость по сравнению с заемными источниками формирования капитала;

-

неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств.

Таким образом, банки, которые используют только собственный капитал, имеют высокую финансовую устойчивость, но ограничивают темпы своего развития и не использует финансовые возможности прироста прибыли на вложенный капитал. Бланк И.А., 2000[5,с. 427]

Положительные особенности, которыми обладает заемный капитал банка, а именно:

-

широкие возможности привлечения;

-

обеспечение роста финансового потенциала банка при существенном расширении его активов;

-

низкая стоимость по сравнению с собственным капиталом при благоприятной рыночной конъюнктуре. Это обеспечивается за счет изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль.

Заемному капиталу также присущи следующие недостатки:

-

возникновение риска снижения финансовой устойчивости и потери платежеспособности банка;

-

сложность процедуры привлечения;

-

высокая степень зависимости заемного капитала от колебаний финансового рынка.

Таким образом, банки, которые в своей деятельности используют заемный капитал, имеют высокий финансовый потенциал своего развития, но однако это может сопровождаться финансовым риском и, как следствие, может наступить банкротство. Бланк И.А., 2000 [5,с. 428]

Оптимальную структуру капитала можно сформировать за счет:

а) снижения затрат при создании капитала из различных источников. Снижение затрат банка осуществляется в процессе эффективного управления стоимостью капитала, а именно расчет средневзвешенной стоимости капитала и применение этого показателя при оценке вложений в финансовые и реальные активы.

б) эффективного использования капитала в процессе деятельности банка. Реализация данного принципа предполагает проведение анализа и оценки финансовой устойчивости банка, его платежеспособности, а также деловой и рыночной активности. Бланк И.А., 2000 [6,с. 428]

Изучив принципы формирования и использования банковского капитала, можно сделать вывод, что наиболее сложными являются вопросы минимизации стоимости капитала и формирования его оптимальной структуры. Решить эти вопросы можно как с помощью эффективного использования уже накопленной части капитала, так и с помощью формирования собственных финансовых ресурсов, обеспечивающих развитие банка в предстоящем периоде.

В процессе формирования собственного капитала используются следующие методы, которые представлены на рисунке 3.

Методы

формирования собственного капитала

банка

За счет внешних источников

За счет внутренних источников

Безвозмездная финансовая помощь

Выпуск и продажа обыкновенных и привилегированных акций

Выпуск субординированных обязательств

Выплата дивидендов

Переоценка основных средств

Обмен акций на долговые ценные бумаги

Продажа активов и аренда недвижимого имущества

Рисунок 3 – Методы формирования собственного капитала банка

К формированию собственного капитала за счет внешних источников банка относят следующие методы:

-

выпуск и продажа обыкновенных и привилегированных акций относят к наиболее дорогостоящим способам привлечения внешнего капитала из-за высоких затрат по подготовке новой эмиссии и размещению акций. В отечественной практике дополнительный выпуск акций ведет к росту сразу трех составных элементов собственного капитала банка, а именно: уставного капитала, эмиссионного дохода и резервного капитала, минимальный размер которого привязан к величине уставного капитала.

-

выпуск субординированных обязательств. Преимущество данного метода наращивания капитала заключается в том, что процентные выплаты по субординированному долгу исключаются из налогооблагаемого дохода. Если заемные средства приносят доход, который превышает процентные выплаты по ним, то выпуск субординированных обязательств способен повысить прибыль на одну акцию.

-

обмен акций на долговые ценные бумаги. Банки для увеличения капитала могут использовать обменные операции типа «акции – долговые обязательства». Данная операция может осуществиться в том случае, если банк в составе дополнительного капитала имеет субординированные обязательства.

-

продажа активов и аренда недвижимого имущества. Банки, для поддержания своей деятельности, могут продавать имеющиеся у них здания и затем брать их в аренду у новых владельцев. При осуществлении такой сделки обеспечивается дополнительный приток денежных средств, а также существенная добавка к собственному капиталу. Лаврушин О.И.,2010 [10,с.281]

К формированию собственного капитала за счет внешних источников банка относят следующие методы:

-

переоценка основных средств. Прирост стоимости имущества за счет осуществления переоценки зданий и оборудования является существенным источником капитала для банков, которые имеют вложения в недвижимость с повышающейся ценой.

-

безвозмездная финансовая помощь. Для некоторых банков одним из внешних источников формирования собственных финансовых ресурсов является предоставляемая им финансовая помощь со стороны отдельных компаний или государства.

-

выплата дивидендов. Высокие дивиденды способствуют росту курсовой стоимости акций банка, что существенно облегчает наращивание капитала за счет внешних источников. В этом случае дивиденды выполняют двойную функцию: увеличивают доходы имеющихся акционеров и облегчают наращивание капитала путем дополнительного выпуска акций. Лаврушин О.И., 2010 [10, с. 278]

В процессе формирования заемных финансовых ресурсов используются следующие методы, которые представлены на рисунке 4.

Методы формирования заемного капитала банка

Межбанковский кредит

Депозиты предприятий и физических лиц

Выпуск облигационных займов

Выпуск векселей

Банковский сертификат

Рисунок 4 – Методы формирования заемного капитала банка

К формированию заемного капитала банка относятся следующие методы:

-

межбанковский кредит и межбанковский депозит. Банки могут иметь излишек ресурсов или временный их недостаток. Излишек может быть размещен, а недостаток восполнен через МБК. Межбанковское кредитование осуществляется с целью поддержания ликвидности банка или обеспечения рентабельного вложения средств. Коробова Г.Г.,2004 [11, с. 127]

-

выпуск облигационных займов. В целях увеличения кредитного потенциала банки выпускают облигации. Облигация – это ценная бумага, которая удостоверяет отношения займа между владельцем облигации (кредитором) и банком, выпустившим их. Коробова Г.Г.,2004 [11,с. 126] Облигации являются долговыми ценными бумагами. Эта ценная бумага предоставляет ее держателю право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Ковалев В.В., 2004 [4, с. 154]

-

выпуск векселей. Банки практикуют выдачу кредита векселями. Выдав кредит векселем, у которого срок и сумма совпадают с запрашиваемым кредитом, банк как бы получает депозит на такой же срок и сумму. Коробова Г.Г., 2004 [11, с. 125]

-

банковский сертификат. Для привлечения дополнительных денежных средств банки также могут выпускать сертификаты. Сертификат – это ценная бумага, которая удостоверяет сумму вклада, внесенного в банк, и право вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и фиксированных в сертификате процентов. Банковские сертификаты выступают средством, которое способно обеспечить достаточно быстрое и надежное обслуживание фондовых и других операций в условиях финансовой нестабильности.

-

депозиты предприятий и физических лиц. Под депозитными операциями понимаются операции банков по привлечению денежных средств физических и юридических лиц во вклады на определенный срок либо до востребования. Депозиты являются менее затратным ресурсом банка при формировании заемного капитала по сравнению с более дорогими межбанковскими кредитами.

Таким образом, рассмотрев методы формирования и собственного и заемного капитала, можно сделать вывод, что основу управления собственным капиталом банка составляет управление формированием его собственных ресурсов. Что касаемо управления заемным капиталом, он представляет собой целенаправленный процесс формирования из различных источников и в разных формах в соответствии с потребностями банка в нем.

Функционирование деятельности любого коммерческого банка, а именно формирование банковского капитала, сопряжено нормативно-правовыми актами, которые регулируют его деятельность и определяют нормативы его использования.

Рассмотрим более подробно трактовки банковского капитала, которые приведены в законах РФ.

«Термин «собственные средства (капитал)» банка упоминается, (но не определяется) в ст. 62,63,67 Федерального закона от 10.07.2002г. №86-ФЗ «О центральном банке Российской Федерации (Банке России)». Тавасиев А.М. , 2005 [8, с. 19]

В прежнем варианте Закона размер собственного капитала определялся как сумма уставного капитала, фондов и не распределенной прибыли банка.

«В статье 72 содержатся следующие важные нормы, которые свидетельствуют о том, какое значение придают власти наблюдению за величинами и динамикой собственных капиталов коммерческих банков:

-

Банком России устанавливаются методики определения собственных средств (капиталов) банков;

-

в целях определения размера собственного капитала банка Банк России оценивает его активы и пассивы на основании методик оценки, устанавливаемых в нормативных актах ЦБ РФ. Банк обязан отразить в своей бухгалтерской и иной отчетности размер собственного капитала, определенный Банком России;

-

если размер собственного капитала банка окажется меньше размера уставного капитала, определенного в его учредительных документах, то Банк России обязан направить в такой банк требование о приведении в соответствие двух указанных величин, а банк обязан исполнить это требование в порядке, сроки и на условиях, которые установлены в Федеральном законе от 25.02.1999г. №40-ФЗ «О несостоятельности (банкротстве) кредитных организаций». Также Указание ЦБ РФ от 24.03.2003г. №1260-У «О порядке приведения в соответствие размера уставного капитала и величины собственных средств (капитала) кредитных организаций»». Тавасиев А.М. , 2005 [8, с. 19]

Таким образом, при формировании и использовании банковского капитала, коммерческие банки должны основываться на следующих нормативно-правовых основах его формирования:

-

Закон «О банках и банковской деятельности»;

-

Статья 62,63,67 Федерального закона от 10.07.2002г. №86-ФЗ «О центральном банке Российской Федерации»;

-

Указания ЦБ РФ от24.03.2003г. №1260-У «О порядке приведения в соответствие размера уставного капитала и величины собственных средств кредитных организаций»;

-

Положение от 10.02.2003г. №215-П « О методике определения собственных средств кредитных организаций»;

-

Инструкция от 16.01.2004г. №110-И «Об обязательных нормативах банков» и другие. Тавасиев А.М. , 2005 [8, с. 19]