1 Теоретические основы управления капиталом организации

Понятия, виды и функции капитала организации

В современных условиях хозяйствования эффективность деятельности кредитной организации определяется, в том числе, особенностями управления ее капиталом. Банковский капитал является основой организации банковского бизнеса, формой пассивных банковских операций. Осуществление деятельности в банковской сфере предполагает, что коммерческие банки самостоятельно занимаются поиском различных возможностей для накопления денежных средств, чтобы в последующем распределять их в наиболее выгодные формы вложений (инвестиций). Вследствие этого ресурсы банка формируются путем осуществления пассивных операций и фиксируются в пассиве баланса банка.

Пассивные операции в определенной степени определяют формы, условия и направления использования банковских ресурсов, то есть состав и структуру активов. При этом пассивные операции занимают определяющее положение по отношению к активным, т.к. для возможности осуществления активных операций необходимым условием является достаточность средств банка, указанных в пассиве баланса.

Пассивные операции включают: получение кредитов от других банков, привлечение различных вкладов, а также проведение других операций, в результате которых увеличиваются ресурсы банка. Банковские ресурсы используются как для осуществления кредитования, так и для финансирования и выполнения других активных операций банка.

Банковские ресурсы формируются из собственных, заемных и привлеченных средств, то есть понятие «банковские ресурсы» представляет собой совокупность средств, которые имеются у банка и используются им для осуществления различных операций.

С целью изучения сущности понятия капитала банка были исследованы труды отечественных и зарубежных ученых.

Так, например, по мнению К.Р. Тагирбекова, под капиталом понимается сумма источников собственных средств банка, т.е. автор сводит понятие капитала кредитной организации к ее собственным средствам, которые включают следующие элементы:

уставный капитал;

резервный фонд;

специальные фонды;

страховые резервы;

добавочный капитал;

нераспределенная прибыль [1, с.157].

А.М. Ковалева рассматривает капитал как весомую часть финансовых ресурсов, авансируемых и инвестируемых в производственную деятельность с целью максимизации прибыли. Другими словами, это часть финансовых ресурсов, которые фирма задействует в оборот с целью получения дохода от этого оборота [2, с. 40].

В.В. Бочаров понимает под капиталом общую величину средств, имеющих денежную оценку и вложенные в активы фирмы [3, с. 81].

В.В. Ковалев дает несколько трактовок капитала в зависимости от рассматриваемого подхода. В рамках экономического подхода под капиталом понимается совокупность материальных и нематериальных ресурсов, являющихся источником доходов общества. В рамках бухгалтерского подхода капитал выражается в интересе собственников данного субъекта в его активах, то есть в этом случае термин «капитал» является синонимом чистых активов. Учетно-аналитический подход интегрирует два предыдущих подхода, и в этом случае под капиталом понимается совокупность ресурсов, которые характеризуются в зависимости от направления вложения и источников происхождения [4, с. 145].

И.А. Бланк под капиталом представляет общую стоимость средств, которые могут быть представлены в денежной, материальной и нематериальной формах, инвестированных в создание активов предприятия [5, с.414].

А.И. Лященко считает, что под капиталом банка следует рассматривать совокупность фондов, создаваемых банком с целью обеспечения экономической стабильности его деятельности, минимизации возможных потерь и которые находятся в использовании в течение всего периода функционирования банка [6, с.1].

Таким образом, можно выделить основные характеристики, отмечаемые авторами, которые раскрывают сущность понятия «капитал». Данные характеристики представлены в таблице 1.

Таблица 1 – Характеристики сущности понятия «капитал» банка

|

ФИО автора |

Характеристика капитала |

|

Тагирбеков К.Р.

|

Капитал как собственные средства банка |

|

Ковалева А.М. |

Капитал как часть финансовых ресурсов коммерческого банка |

|

Бочаров В.В. |

Капитал как общая величина средств, которые имеют денежную оценку |

|

Ковалев В.В. |

Капитал как совокупность материальных и нематериальных ресурсов кредитной организации |

|

Бланк И.А. |

Капитал как общая стоимость средств в денежной, материальной и нематериальной формах |

|

Лященко А.И. |

Капитал как совокупность фондов банка |

Изучение литературных источников [1-6] позволяет выявить следующие характеристики капитала, обуславливающие значимость эффективного управления им:

капитал банка является основным условием осуществления кредитования, а также выполнения активных операций банка (достаточность капитала свидетельствует о возможности совершения финансовых операций банка);

капитал характеризует финансовые ресурсы банка, приносящие доход (в этом качестве капитал может выступать в форме ссудного капитала, который позволяет обеспечивать формирование доходов в инвестиционной сфере его деятельности);

капитал является основным источником формирования благосостояния собственников банка (определяет уровень этого благосостояния как в текущем, так и в перспективном периоде);

капитал банка является главным измерителем его рыночной стоимости (в этой связи рассматривается собственный капитал банка, который определяется объемом его чистых активов);

динамика капитала банка является важнейшей характеристикой эффективности его деятельности (возможность собственного капитала к самонаращиванию высокими темпами характеризует высокий уровень формирования и эффективное распределение прибыли банка, его способность поддерживать финансовое равновесие за счет внутренних источников).

Таким образом, капитал играет определяющую роль в экономическом развитии банка и обеспечении удовлетворения интересов государства, собственников и персонала, выступает как главный объект финансового управления банка, а эффективное его использование сводится к числу наиболее приоритетных задач кредитной организации.

В трудах отечественных и зарубежных ученых [1-7] выделяются различные виды капитала, что подразумевает необходимость использования разнообразных методов и инструментов при управлении им.

Так, с позиции банковского менеджмента капитал банка можно классифицировать по следующим признакам:

по сфере возникновения:

а) собственный капитал – это общая стоимость средств банка, принадлежащих ему на правах собственности и применяемых им для создания определенной части его активов [5, с. 416];

б) заемный капитал – это привлекаемые на возвратной основе денежные средства или другие имущественные ценности для финансирования развития банка. [2, с.43] Заемный капитал банк использует в своем обороте полностью для осуществления различных операций и включает в себя межбанковские ссуды, межбанковскую временную финансовую помощь и долговые ценные бумаги;

в) привлеченный капитал – часть капитала банка, который выступает в роли обязательств перед другими субъектами хозяйствования. Банк, осуществляя свою деятельность, привлеченный капитал использует не полностью и создается он только по инициативе клиентов. Состоит из депозитов клиентов, временно свободных средств по расчетным операциям, привлеченных специальных фондов и кредиторской задолженности клиентов [7, с. 22];

по срокам использования:

а) краткосрочный;

б) среднесрочный;

в) долгосрочный капитал;

по целям использования:

а) производительный капитал – это средства банка, инвестируемые в его операционные активы для осуществления хозяйственной деятельности [2, с.44];

б) спекулятивный капитал – это часть капитала, которая применяется в арбитражных финансовых операциях, то есть в операциях, которые основаны на получении прибыли за счет разницы в ценах во времени и пространстве [2, с.44];

в) ссудный капитал характеризует средства, которые используются для выдачи кредитов [2, с.44];

по объекту инвестирования:

а) основный капитал – это часть капитала, который инвестируется банком в различные виды его внеоборотных активов [5, с.418]. К ним относятся: нематериальные активы, основные средства, нематериальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы;

б) оборотный капитал – это часть капитала, которая инвестируется банком во все виды его оборотных активов [5, с.418]. К ним относятся: запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы;

по формам инвестирования – капитал в денежной, нематериальной и материальной формах;

по формам собственности – частный и государственный капитал, который инвестируется в банк в процессе создания его уставного фонда;

по характеру использования собственниками:

а) потребляемый капитал – это капитал, который после его распределения на цели потребления теряет функции капитала [5, с.419];

б) накапливаемый капитал – представляет собой формы его прироста при капитализации прибыли, дивидендных выплат и т.п. [5, с.419].

Виды капитала банка в соответствии с их классификационными признаками приведены на рисунке 1.

Классификация капитала позволяет более эффективно принимать управленческие решения об источниках его формирования и стоимости его привлечения, об объемах и сроках погашения долгосрочных и краткосрочных обязательств и т.п.

Функции, которые выполняет капитал, неоднозначно определяются как в отечественной, так и в западной литературе. В работах западных ученых [8,9] выявляются три основные функции капитала: защитная, оперативная и регулирующая. По мнению отечественных специалистов [1,2,4], капитал выполняет только две функции: оборотную и резервную.

Рассмотрим более подробно функции капитала, которые выявляют западные экономисты.

Рисунок 1 – Виды капитала в зависимости от классификационных признаков

Защитная функция. Коммерческим банкам, которые функционируют в рыночных условиях, предоставляется экономическая самостоятельность, а также предусматривается их полная экономическая ответственность. Экономическая ответственность банка подразумевает, что собственные средства банка служат обеспечением его обязательств. Другими словами, банковский капитал выступает в роли определенной гарантии ответственности банка перед его кредиторами и вкладчиками. В случае банкротства собственные средства коммерческого банка используются на погашение задолженности перед бюджетом, перед вкладчиками денежных средств. Таким образом, защитная функция банковского капитала предусматривает:

выплаты вкладчикам в случае неликвидности банка;

сохранение платежеспособности банка за счет созданных резервов для покрытия кредитных, рыночных и процентных рисков;

продолжение деятельности банка независимо от угрозы появления убытков.

Оперативная функция. В сравнении с нефинансовыми организациями для коммерческого банка оперативная функция капитала как собственных ресурсов считается второстепенной, поскольку основными ресурсами для осуществления активных операций являются привлеченные средства. Банки стараются избежать размещения собственных средств в краткосрочные активы. Собственные средства служат для банка источником наращивания его материальной базы, они используются для приобретения необходимых ему машин, оборудования зданий, вычислительной техники и т.п.

Регулирующая функция. Связана с особой заинтересованностью общества в успешной работе банков, а также с правилами и законами, которые позволяют ЦБ РФ производить контроль за функционированием деятельности банков. Правила включают в себя следующее:

минимальную величину уставного капитала, которая необходима для получения банковской лицензии;

предельную сумму риска на одного заемщика и кредитора;

ограничения по активам и условиям покупки активов другого банка;

нормирование величины создаваемых резервов.

Ученые, которые выделяют оборотную и резервную функции, основываются на том, что нормально функционирующий банк использует капитал для инвестирования в наиболее рискованные активы, и как следствие, капитал проявляет свои защитные свойства только в случае несостоятельности банка. Вместе с тем, в оборотную функцию капитала входит обеспечение банка средствами, которые необходимы для его создания, организации и функционирования. В дальнейшем эта функция преобразуется в создание капитальной базы для дальнейшего роста банка, разработки новых услуг, расширения деятельности путем открытия новых филиалов. Из этого следует, что под оборотной функцией понимается стратегическая функция капитала [10, с.252].

Резервная функция, по мнению отечественных ученых, должна обеспечивать функционирование банка в неблагоприятной для него ситуации. В этом случае особое место отводится резервному капиталу, основная задача которого состоит в пополнении уставного капитала [10, с.252].

Таким образом, изучив работы зарубежных и отечественных ученых [1,2,4,8,9], можно сделать вывод, что капитал служит определенным буфером, который способен поглотить убытки и сохранить платежеспособность банка, обеспечить доступ к рынкам финансовых ресурсов, а также защитить банки от проблем ликвидности и ограничить риски наступления банкротства. В этой связи эффективное управление капиталом приобретает особую актуальность в современных нестабильных экономических условиях.

Принципы, методы и нормативно – правовые основы формирования и использования капитала банка

Эффективность функционирования банка определяется эффективностью формирования и использования его капитала. Приоритетной целью формирования банковского капитала является приобретение необходимых активов и оптимизация его структуры для обеспечения условий целесообразного его использования.

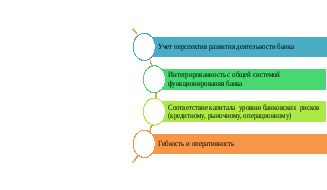

В соответствии с данной целью процесс формирования и использования капитала банка строится на основе определенных принципов (рисунок 2) и с помощью определенных методов (рисунок 3).

Рисунок 2 – Основные принципы формирования капитала банка

Рассмотрим более подробно принципы формирования и использования банковского капитала:

учет перспектив развития деятельности банка. Формирование структуры и объема банковского капитала относится к основной задаче обеспечения его хозяйственной деятельности как на начальной стадии его функционирования, так и в ближайшей перспективе;

интегрированность с общей системой функционирования банка. Одной из основных целей коммерческого банка является формирование капитала для осуществления различных банковских операций. В этой связи от правильно сформированной структуры капитала зависят конечные результаты деятельности банка.

Под структурой капитала понимается соотношение собственных и заемных средств, которые используются банком в процессе своей деятельности.

Формирование структуры капитала связано с особенностями как собственного, так и заемного капитала. Рассмотрим более подробно эти особенности.

Положительные особенности, которыми обладает собственный капитал банка:

простота привлечения, так как решения, которые связаны с наращением собственного капитала, принимаются менеджерами и собственниками банка самостоятельно, без необходимости получения согласия других субъектов хозяйствования;

высокая способность генерирования прибыли во всех сферах банковской деятельности, так как при использовании собственного капитала не требуется уплата ссудного процента;

обеспечение финансовой устойчивости банка и его платежеспособности в будущем периоде.

Собственному капиталу также присущи следующие недостатки:

ограниченность объема привлечения;

относительно высокая стоимость по сравнению с заемными источниками формирования капитала;

неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств.

Таким образом, банки, которые используют только собственный капитал, имеют высокую финансовую устойчивость, но ограничивают темпы своего развития и не использует финансовые возможности прироста прибыли на вложенный капитал [5, с.427]

Положительные особенности, которыми обладает заемный капитал банка:

широкие возможности привлечения;

обеспечение роста финансового потенциала банка при существенном расширении его активов;

низкая стоимость по сравнению с собственным капиталом при благоприятной рыночной конъюнктуре. Это обеспечивается за счет изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль.

Заемному капиталу также присущи следующие недостатки:

возникновение риска снижения финансовой устойчивости и потери платежеспособности банка;

сложность процедуры привлечения;

высокая степень зависимости заемного капитала от колебаний финансового рынка.

Таким образом, поскольку банки в своей деятельности используют привлеченный и заемный капитал, то они имеют высокий финансовый потенциал своего развития, но, однако, это сопровождается повышенным финансовым риском и, как следствие, может наступить банкротство [5, с.428].

соответствие капитала уровню банковских рисков (кредитному, рыночному, операционному). Сложная экономическая ситуация сопровождается высоким банковским риском, что негативно сказывается на деятельности банков. Поэтому банкам необходимо постоянно анализировать структуру и величину капитала с целью их соответствия уровню риска, который оказывает воздействие на его функционирование;

гибкость и оперативность. Реализация данного принципа предполагает незамедлительное и своевременное реагирование на быстро изменяющиеся условия банковского сектора экономики и в соответствии с ними оперативную корректировку источников формирования банковского капитала.

В процессе формирования собственного капитала применяются следующие методы, которые представлены на рисунке 3.

К методам формирования собственного капитала за счет внешних источников банка относят следующие:

выпуск и продажа обыкновенных и привилегированных акций относят к наиболее дорогостоящим способам привлечения внешнего капитала из-за высоких затрат по подготовке новой эмиссии и размещению акций. В отечественной практике дополнительный выпуск акций ведет к росту сразу трех составных элементов собственного капитала банка, а именно: уставного капитала, эмиссионного дохода и резервного капитала, минимальный размер которого привязан к величине уставного капитала;

эмиссионный доход. Представляет собой разницу между рыночной стоимостью акций при первичном размещении и их номинальной стоимостью;

безвозмездная финансовая помощь. Для некоторых банков одним из внешних источников формирования собственных финансовых ресурсов является предоставляемая им финансовая помощь со стороны отдельных компаний или государства.

Методы

формирования собственного капитала

банка

Из внешних источников

За счет внутренних источников

Выпуск и продажа обыкновенных и привилегированных акций

Реинвестирование прибыли

Безвозмездная финансовая помощь

Продажа активов и аренда недвижимого имущества

Переоценка основных средств

Эмиссионный доход

Рисунок 3 – Методы формирования собственного капитала банка

К методам формирования собственного капитала за счет внутренних источников банка относят следующие:

продажа активов и аренда недвижимого имущества. Банки, для поддержания своей деятельности, могут продавать имеющиеся у них здания и затем брать их в аренду у новых владельцев. При осуществлении такой сделки обеспечивается дополнительный приток денежных средств [10, с.281];

переоценка основных средств. Прирост стоимости имущества за счет осуществления переоценки зданий и оборудования является существенным источником бухгалтерского прироста капитала для банков, которые имеют вложения в недвижимость с повышающейся ценой;

реинвестирование прибыли. Приемлемая и относительно дешевая форма формирования банковского капитала. Предполагает, что часть прибыли выплачивается в виде дивидендов, а оставшаяся часть реинвестируется в различные активы предприятия.

В процессе формирования заемных финансовых ресурсов применяются следующие методы, которые представлены на рисунке 4.

Методы формирования заемного капитала банка

Межбанковский кредит

Депозиты предприятий и физических лиц

Выпуск облигационных займов

Выпуск векселей

Выпуск банковский сертификатов

Рисунок 4 – Методы формирования заемного капитала банка

К методам формирования заемного капитала банка относятся следующие:

межбанковский кредит (МБК) и межбанковский депозит. Банки могут иметь излишек ресурсов или временный их недостаток. Излишек может быть размещен, а недостаток восполнен через МБК. Межбанковское кредитование осуществляется с целью поддержания ликвидности банка или обеспечения рентабельного вложения средств [11, с.127];

выпуск облигационных займов. В целях увеличения кредитного потенциала банки выпускают облигации. Облигация – это ценная бумага, которая удостоверяет отношения займа между владельцем облигации (кредитором) и банком, выпустившим их [11, с.126]. Облигации являются долговыми ценными бумагами. Эта ценная бумага предоставляет ее держателю право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права [4, с.154];

выпуск векселей. Банки практикуют выдачу кредита векселями. Выдав кредит векселем, у которого срок и сумма совпадают с запрашиваемым кредитом, банк как бы получает депозит на такой же срок и сумму [11, с.125];

выпуск банковских сертификатов. Для привлечения дополнительных денежных средств банки также могут выпускать сертификаты. Сертификат – это ценная бумага, которая удостоверяет сумму вклада, внесенного в банк, и право вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и фиксированных в сертификате процентов. Банковские сертификаты выступают средством, которое способно обеспечить достаточно быстрое и надежное обслуживание фондовых и других операций в условиях финансовой нестабильности;

депозиты предприятий и физических лиц. Депозиты являются менее затратным ресурсом банка при формировании заемного капитала по сравнению с более дорогими межбанковскими кредитами.

При всем многообразии принципов и методов формирования капитала банки осуществляют свою деятельность на основе нормативно-правовой базы, которая предполагает различные трактовки капитала банка, а также разнообразные подходы и требования к определению величины банковского капитала.

Так, термин «собственные средства (капитал)» банка упоминается, (но не определяется) в ст. 62,63,67 Федерального закона от 10.07.2002г. №86-ФЗ «О Центральном Банке Российской Федерации (Банке России)» [15].

В ст. 72 Федерального закона от 10.07.2002г. №86-ФЗ «О Центральном Банке Российской Федерации (Банке России)» содержатся важные нормы, которые свидетельствуют о том, какое значение придают власти наблюдению за величинами и динамикой собственных капиталов коммерческих банков:

Банком России устанавливаются методики определения собственных средств (капиталов) банков. Данная методика отражена в Положении ЦБ РФ от 26.03.2014г. №284-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» [16];

в целях определения размера собственного капитала банка Банк России оценивает его активы и пассивы на основании методик оценки, устанавливаемых в нормативных актах ЦБ РФ. Банк обязан отразить в своей бухгалтерской и иной отчетности размер собственного капитала, определенный Банком России;

если размер собственного капитала банка окажется меньше размера уставного капитала, определенного в его учредительных документах, то Банк России обязан направить в такой банк требование о приведении в соответствие двух указанных величин, а банк обязан исполнить это требование в порядке, сроки и на условиях, которые установлены в Федеральном законе от 25.02.1999г. №40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» [17].

С изданием Указания ЦБ РФ от 24.03.2003г. № 1260-У «О порядке приведения в соответствие размера уставного капитала и величины собственных средств кредитных организаций» [18] требование о приведении в соответствие размера уставного капитала кредитной организации и величины ее собственных средств (капитала) не будут предъявляться к кредитным организациям, если у них имеются основания для отзыва лицензии на осуществление банковских операций, предусмотренные частью второй статьи 20 Федерального закона «О банках и банковской деятельности», а также в случае принятия территориальным учреждением Банка России решения о направлении в Банк России ходатайства об отзыве у кредитной организации лицензии на осуществление банковских операций, в том числе по основаниям, предусмотренным частью первой статьи 20 Федерального закона «О банках и банковской деятельности».

В указанных нормативных актах отражены следующие требования к банковскому капиталу:

определение минимального размера собственного капитала банка, который для вновь организуемой кредитной организации устанавливается в размере 300 миллионов рублей. Размер совокупного капитала действующей кредитной организации с 1 января 2012 года должен быть не менее 180 миллионов рублей, а с 1 января 2015 года – не менее 300 миллионов рублей. Для получения генеральной лицензии на осуществление банковских операций кредитная организация должна иметь собственный капитал по состоянию на 1-е число месяца в размере не менее 900 миллионов рублей. Закон от 02.12.1990г. №395-1 «О банках и банковской деятельности» [19];

ограничения по видам деятельности, определенные регулирующими органами в качестве обязательных экономических нормативов, т.ч.:

ограничения по вложениям банка в акции или доли других юридических лиц;

ограничения по вложениям банка в кредитные операции;

ограничение по выдаче кредитов одному заемщику, заемщику-акционеру, заемщикам-инсайдерам;

ограничения по выдаче крупных кредитов [12].

В Указании ЦБ РФ от 16.01.2004г. №1379-У «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» [20] приведены группы показателей для оценки финансовой устойчивости банка:

группа показателей оценки капитала;

группа показателей оценки активов;

группа показателей оценки качества управления банком, его операциями и рисками;

группа показателей оценки доходности;

группа показателей оценки ликвидности.

Таким образом, банковский капитал характеризуется не только своей многоаспектной сущностью, но и многообразием обличий, в которых он выступает. Рассмотрев принципы, методы и нормативно – правовые основы формирования и использования капитала банка, можно сделать вывод, что наиболее сложными являются вопросы обеспечения достаточности капитала, минимизации его стоимости и формирования его оптимальной структуры. Решить эти вопросы можно как с помощью эффективного использования уже накопленной части капитала, так и с помощью формирования собственных финансовых ресурсов, обеспечивающих развитие банка в предстоящем периоде. Во многом формирование оптимальной структуры зависит от стратегии банка, целевых установок, отношения к риску. В связи с этим эффективное управление банковским капиталом возможно при постоянном анализе ситуации в экономике, банковском секторе, социальной среде, исследовании потребностей клиентов, поиске, а при необходимости – разработке, альтернативных способов привлечения и размещения капитала.

.

Этапы процесса управления капиталом банка

Российская практика свидетельствует [1, 10], что коммерческие банки в настоящее время испытывают большую потребность в увеличении объема капитала для поддержания роста своих активов и уменьшения уровня риска для вкладчиков. В этой связи необходимо эффективное управление капиталом, а именно обеспечение его достаточности для осуществления финансовых операций.

Под термином «достаточность капитала» понимается общая оценка надежности банка, степень его подверженности риску. Главный принцип достаточности заключается в том, что объем собственного капитала должен соответствовать объему активов с учетом степени рисков [10, с.263].

Определение достаточной величины банковского капитала и поддержание ее в установленных пределах являются одним из основных условий управления капиталом как со стороны регулирующих органов, так и со стороны банка. Поэтому постоянный анализ структуры и величины капитала – это непременное условие современного управления банком.

Для определения достаточности капитала в мировой практике используется экономический норматив достаточности капитала банка и оценочные показатели состояния собственных средств кредитной организации, которые рассчитываются ежеквартально, и соответственно, период планирования уровня значений данных показателей устанавливается не реже, чем один раз в квартал.

Управление капиталом банка – это целенаправленное воздействие органов управления (руководителя, менеджера) на капитал банка с целью: поддержания его уровня, обеспечивающего устойчивое функционирование и развитие банка; максимизации рыночной стоимости банка и выполнения нормативных требований надзорных органов [13].

Управление банковским капиталом осуществляется с учетом текущих требований регулирующих органов, прогнозных изменений банковского регулирования и в соответствии с финансовой политикой кредитных организаций.

Цели управления капиталом банка и цели управления банком неразрывно связаны между собой, так как управление капиталом является одной из основных подсистем управления банка в целом.

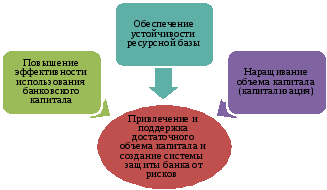

Основной целью управления банковским капиталом является привлечение и поддержка достаточного объема капитала для расширения деятельности банка и создания системы защиты банка от рисков. Вторичные цели управления капиталом заключаются в следующих аспектах и приведены на рисунке 5:

повышение эффективности использования банковского капитала;

обеспечение устойчивости ресурсной базы банка;

наращивание объема капитала или капитализации.

Рисунок 5 – Система целей управления капиталом банка

Основной целью управления коммерческого банка является получение максимальной прибыли от осуществления различных операций. Система целей управления коммерческим банком заключаются в следующих аспектах и представлены на рисунке 6:

увеличение объема проводимых операций банком;

увеличение собственного капитала банка;

увеличение нормы прибыли коммерческого банка;

обеспечение ликвидности банка;

снижение уровня риска для вкладчиков.

Рисунок 6 – Система целей управления коммерческого банка

Как видно из приведенных рисунков 5 и 6, система целей управления капиталом банка соответствует системе целей управления банка в целом, т.е. для получения максимальной прибыли коммерческий банк должен эффективно управлять собственными и заемными средствами, оптимизировать структуру банковского капитала, а также оценивать возможные риски при изменении конъюнктуры рынка и управлять ими.

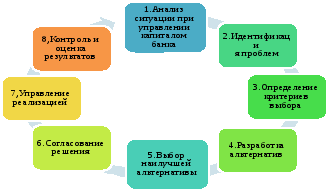

Достижение целей управления капиталом банка обеспечивается последовательной реализацией следующих этапов, представленных на рисунке 7.

Рисунок 7 – Последовательность этапов управления капиталом коммерческого банка

Рассмотрим содержание каждого из основных этапов управления капиталом банка.

Одним из важнейших условий эффективного управления капиталом банка является анализ ситуации. Для этого необходим сбор и обработка информации. Данный этап выполняет функцию восприятия банком внешней и внутренней среды. Информация о состоянии основных факторов внешней среды поступает в организацию, где специалисты классифицируют ее, анализируют и сравнивают реальные значения параметров с запланированными, что позволяет им выявить проблемы, которые следует решать.

На данном этапе банк проводит анализ факторов и определяет, как целесообразнее формировать и использовать капитал для увеличения уровня прибыли. При благоприятных условиях банк может привлекать заемный капитал для осуществления различных операций, что повысит его ценность на рынке банковских услуг. В условиях кризиса банку следует сосредоточить все усилия на удержании достаточного уровня капитала, а также пересмотреть структуру капитала и выявить резервы для дальнейшего функционирования.

На этапе идентификации проблемы необходимо правильно сформулировать проблему, которая возникает в процессе управления банковским капиталом. Основной проблемой для банка будет являться выбор дальнейшей стратегии управления его капиталом, которая заключается либо в поиске направлений наращивания капитала либо эффективного его использования или в обеспечении устойчивости ресурсной базы. Дело в том, что на сегодняшний день наблюдается тенденция снижения доходности различных сегментов финансового рынка, возрастают риски инвестирования в реальный сектор экономики, сокращаются доходы физических и юридических лиц, что сопровождается сокращением притока ресурсов в банки.

Прежде чем рассматривать возможные варианты решения возникшей проблемы, руководителям и специалистам необходимо определить показатели, с помощью которых будет производиться сравнение альтернатив и выбор наилучшей. Выбранные показатели и будут являться критериями выбора. В роли критериев выбора при стратегии наращивания банковского капитала могут выступать такие показатели, как:

показатель средневзвешенной стоимости капитала, который характеризует относительный уровень общей суммы расходов по обеспечению каждого источника финансирования;

2) показатель срочности ресурсов;

3) показатель стоимости ресурсов;

4) доступность ресурсов.

Критериями выбора при стратегии эффективного использования капитала могут выступать следующие показатели:

1) рентабельность инвестиций, показывающая какую величину прибыли получит банк на единицу стоимости инвестиций;

2) рентабельность собственного капитала, отражающая какую величину прибыли получит банк на единицу стоимости собственного капитала;

3) рентабельность активов, показывающая какую величину получит банк на единицу стоимости всего капитала;

4) доходности, отражающие ожидаемую норму возврата инвестиций или максимально допустимый уровень инвестиционных затрат в оцениваемый проект.

Критерии выбора при стратегии обеспечения устойчивости ресурсной базы:

показатель уровня оседания средств, который характеризует темп прироста ресурсной базы за анализируемый период;

показатели срочности депозитной базы отражают ликвидность баланса банка, устойчивость и надежность ресурсной базы.

Следующий этап предполагает разработку набора альтернативных решений проблемы, обязательным условием которых является выявление всех возможных путей ее решения и оценка каждой из альтернатив. При наращивании капитала банк может использовать такие варианты, как: выпуск и продажа ценных бумаг, рефинансирование в ЦБ РФ, межбанковские займы, создание новых депозитных продуктов. Эффективное использование банковского капитала может обеспечиваться за счет разработки новых кредитных продуктов, которые повысят потребительский спрос и вследствие чего увеличится приток клиентов, или формирования портфеля ценных бумаг. Для обеспечения устойчивости ресурсной базы банк может расширить предложения в области банковских услуг, создать приемлемые условия для привлечения вкладов клиентов, что привлечет дополнительные ресурсы.

Разработав возможные варианты решения проблемы, банку необходимо выбрать наилучший альтернативный вариант, т.е. сравнить достоинства и недостатки каждой альтернативы и объективно проанализировать вероятные результаты их реализации.

В процессе согласования принятого решения участвуют руководители различного уровня, которые обсуждают план реализации решения по управлению капиталом, а также уточняют исполнителей, перечень операций и объем требуемых ресурсов.

Для получения реального эффекта принятое решение должно быть реализовано при соблюдении установленных временных, финансовых и других планов.

На последнем этапе производятся измерение и оценка последствий реализации принятого решения, контроль достижения запланированных показателей.

Рассмотрев содержание управления банковским капиталом, можно сделать вывод, что последовательное и эффективное выполнение каждого этапа неизбежно приведет к увеличению капитала, эффективности его использования, что повысит конкурентоспособность банка на отечественном или зарубежном рынках.

Таким образом, изучив работы отечественных и зарубежных авторов [1,2,4,8,9] можно сделать вывод, что капитал является основой функционирования любого коммерческого банка. В современной рыночной ситуации, где деятельность банков сопровождается высоким уровнем рисков, оттоком ресурсов и сокращением клиентской базы одним из необходимых условий функционирования кредитных организаций является эффективное управление капиталом, которое обеспечивается путем использования разнообразных принципов и методов, а также последовательным соблюдением каждого из этапов управления капиталом. Приоритетной целью данного управления является обеспечение достаточного объема капитала для осуществления различных операций банком и создание системы защиты от рисков. В этой связи процесс управления капиталом приобретает наибольшую актуальность в условиях нестабильности экономики и требует тщательного анализа банковского сектора, социальной сферы для поиска, а при необходимости – разработке, способов привлечения и размещения капитала.