Технологическая практика Цели и задачи практики

Цель практики: формирование у студентов представления о сущности разных видов управленческой деятельности в условиях современной рыночной экономики через применение и закрепление знаний, полученных в процессе теоретического обучения и приобретение практических навыков в сфере своей предметно-производственной специализации.

В процессе прохождения практики студент должен решить следующие задачи:

познакомиться с организацией, её производственной деятельностью, местом в конкурентной среде рыночной экономики и взаимодействием с этой средой;

изучить основные принципы построения и распределения управленческих функций на предприятии;

исследовать маркетинговую деятельность на предприятии;

изучить организацию финансового и денежного обращения на предприятии, непосредственно участвовать в работе бухгалтерии;

непосредственно участвовать в производственном процессе в качестве стажёра (основного работника) на управленческих должностях;

приобрести профессиональные производственные умения и навыки, необходимые специалистам в области управления.

Задания на практику

Задание 1. Во время прохождения практики на предприятии соберите и занесите в дневник как можно больше производственных терминов, а также дайте их толкование.

Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или)муниципальных образований. Налоги бывают официальными и скрытыми

Дебет - левая сторона бухгалтерского счёта. По активным и активно-пассивным счетам: увеличение дебета означает увеличение имущества или имущественных прав организации. По пассивным счетам: увеличение дебета означает уменьшение собственных средств организации (источников). Происходит от лат. debet, что означает «он должен». В латыни для этого термина используется слово debitum — «долг».

Кредит - правая сторона бухгалтерского счёта. По активным и активно-пассивным счетам: увеличение кредита означает уменьшение стоимости имущества или имущественных прав организации. По пассивным счетам: увеличение кредита означает увеличение собственных средств организации (источников).

Налоговая Инспекция- государственный контрольный орган, следящий за соблюдением законодательства о налогах, правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов и платежей, применяющий меры наказания к лицам, уклоняющимся от уплаты налогов, способствующий нормальному функционированию налоговой системы, ведущий налоговую документацию. В Н.И. в установленные сроки сдается налоговая декларация физическими лицами, а также квартальные (ежемесячные) отчеты юридическими лицами. При затруднениях во взыскании платежей налоговые инспектора обращаются за помощью в налоговую полицию.

Руководитель - работник, принимающий решения по важнейшим вопросам деятельности аппарата управления с целью обеспечения эффективного труда производственного коллектива. В круг должностных обязанностей руководителя входит подбор и расстановка кадров, координация работы исполнителей, производственных звеньев и подразделений управления.

Арбитражные суды – федеральные суды, разрешают экономические споры, возникающие между юридическими лицами из гражданских, административных и иных правоотношений.

Государственная дума Российской Федерации – законодательный орган, нижняя палата Федерального собрания Российской Федерации, формируется согласно Конституции Российской Федерации. Государственная дума состоит из 450 депутатов, работающих на постоянной основе. Порядок выборов устанавливается федеральным законом. Главными полномочиями Государственной думы являются принятие федеральных законов, а также участие в формировании и контроль за деятельностью правительства Российской Федерации.1

Кодекс – законодательный акт, содержащий систематизированные нормы какой-либо отрасли или нескольких отраслей; структура кодекса часто отражает систему отрасти.

Конституция Российской Федерации– это документ, который закрепляет основы конституционного строя государства, права и свободы человека и гражданина, основы общественного строя, форму правления, территориального устройства, организацию высших органов государственной власти, столицу государства и государственную символику; наивысшая правовая форма, закон (группа законов), обладающих высшей юридической силой; основной закон нашего государства, принята путем всенародного голосования (референдума) 12 декабря 1993 г.

Конституционный Суд Российской Федерации –высший судебный орган, осуществляющий контроль за соответствием законов и иных нормативных актов действующей Конституции, имеет и иные полномочия, предусмотренные Конституцией Российской Федерации и Федеральным Конституционным законом «О Конституционном суде РФ».2

Постановление Правительства РФ-Актобщенормативного содержания, издаваемыйПравительством РФв пределах его компетенции, на основе и во исполнениеКонституции РФ,федеральных конституционных законов,федеральных законовиуказов Президента РФ.

Указ Президента РФ- Решение принимаемоеПрезидентом Российской Федерациив пределах его компетенции.

Уполномоченный орган – орган местного самоуправления муниципального образования, уполномоченный на осуществление функций по размещению муниципального заказа.

Федеральный закон -Федеральныйзаконодательный актРоссийской Федерации, принимаемый в соответствии сКонституцией Российской Федерациипо предметам ведения Российской Федерации и по предметам совместного ведения Российской Федерации и еёсубъектов.3

Районный суд - это основное звено судов общей юрисдикции, в котором рассматриваются дела по первой и второй (по отношению к мировым судьям) инстанции и в апелляционном порядке. Он является непосредственно вышестоящей судебной инстанцией по отношению к мировым судьям, действующим на территории соответствующего судебного района.

Федеральное собрание- высшийпредставительныйизаконодательный органРоссии, ПарламентРоссийской Федерации.

Районный суд - это основное звено судов общей юрисдикции, в котором рассматриваются дела по первой и второй (по отношению к мировым судьям) инстанции и в апелляционном порядке. Он является непосредственно вышестоящей судебной инстанцией по отношению к мировым судьям, действующим на территории соответствующего судебного района.

Устав города – основополагающий нормативный акт прямого действия, регламентирующий вопросы жизни и обществ, устройства города, порядок выборов, организацию и функции исполнительных и законодательных органов местного самоуправления в городе.4

Административный штраф – представляет собой административные наказание имущественного характера и имеет денежную форму, которая выражается во взыскании с нарушителя в доход бюджета определенной суммы денежных средств.

ЕСН - Единый Социальный Налог

Задание 2. Опишите одну производственную ситуацию, произошедшую на предприятии во время прохождения Вами практики или ранее.

Производственная ситуация должна отражать реальную экономическую производственную проблему, возникшую на предприятии.

Не забудьте получить разрешение руководителя практики от предприятия на использование производственной информации в учебных целях.

Практика проводилась в ФНС России в городе Екатеринбург Орджоникидзевский район.

В третий день практики сидя в справочной вместе с работником к нам обратилась организация которая попросила разъяснить следующую ситуацию. Возникшая производственная ситуация требует срочного направления сотрудника организации в служебную командировку. В предварительной продаже билетов на определенный поезд не оказалось, поэтому сотрудник воспользовался услугами сервис-центра (чек ККТ имеется). Начисляется ли ЕСН на сумму указанных выше услуг?

Проверив данную информацию, чек ККТ ответ получили такой:

УПРАВЛЕНИЕ МИНИСТЕРСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО НАЛОГАМ И СБОРАМ ПО Г.ЕКАТЕРИНБУРГ

ПИСЬМО

от 3 ноября 2003 г. N 28-11/61492

В соответствии с п.1 ст.236 Налогового кодекса Российской Федерации (далее - Кодекс) объектом обложения единым социальным налогом (далее - ЕСН) для организаций-налогоплательщиков признаются выплаты и иные вознаграждения, начисляемые этими организациями в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам.

Статьей 237 Кодекса определено, что налоговая база по ЕСН представляет собой сумму выплат и иных вознаграждений, предусмотренных п.1 ст.236 Кодекса, начисленных налогоплательщиком за налоговый период в пользу физических лиц, за исключением сумм, не подлежащих налогообложению, указанных в ст.238 Кодекса.

Подпунктом 2 п.1 ст.238 Кодекса к суммам, не подлежащим обложению ЕСН, отнесены все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), в том числе связанных с возмещением командировочных расходов физическим лицам, выполняющим трудовые обязанности.

При оплате налогоплательщиком расходов на командировки работникам как внутри страны, так и за ее пределы не подлежат обложению налогом на прибыль в том числе фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно.

Таким образом, если оплата организацией документально подтвержденных услуг сервис-центра по приобретению сотрудником билета для поездки в срочную командировку может быть отнесена к расходам, уменьшающим налоговую базу по налогу на прибыль в текущем отчетном (налоговом) периоде в составе прочих расходов, связанных с производством и (или) реализацией (ст.264 Кодекса), то данный расход включается в объект налогообложения по ЕСН, но не участвует в формировании налоговой базы по ЕСН на основании пп.2 п.1 ст.238 Кодекса и, следовательно, не облагается ЕСН.

Задание 3. Проанализируйте значение практики для Вашего профессионального становления. Ответьте для этого на следующие вопросы:

Какие знания, полученные на теоретических занятиях, пригодились Вам на практике?

Прежде всего то что я работал большую часть практики в отделе по приему налогов мне прежде всего понадобился предмет Бухгалтерский учет.

Знание Дебитов и Кредитов. Но и не стоит обделять такой предмет как Информационные технологии знание таких программ как Microsoft Office Word, Microsoft Office Excel. Работа с текстовыми программами упростила мою работу.

Большой объем информации полученный на таких дисциплинах как: экономическая теория, макро- микроэкономика, правоведение, русский язык и культура речи, информатика, экономика и организация труда, общая профессиональная педагогика, прикладная экономика, основы управления организацией, практическое (производственное) обучение, психология профессионального образования, пригодилися на практике.

Что на практике Вы увидели иначе, чем представляли себе в процессе теоретического обучения?

На практике можно увидеть, что ФНС очень хорошо и активно работает в сфере сбора налогов, но не мало таких организаций которая устраивает свою так сказать черную бухгалтерию чтобы не платить налоги.

Но моя практика показывает что ФНС активно борется с этим и это доказывается тем что ежедневно проводятся выездные проверки в организацию.

Какие трудности Вы встретили на практике? Как Вы их преодолевали?

На практике я столкнулся с такими трудностями как:

Незнание форм документов;

Неумение работать с архивом и большим объемом не отсортированных данных;

Возникли трудности сбора и обработки информации.

Чтобы преодолеть возникшие трудности, было изучено самостоятельно множество нормативно-правовых актов, проведены консультации по возникшим вопросам с начальником отдела.

И помогал очень дружелюбный коллектив.

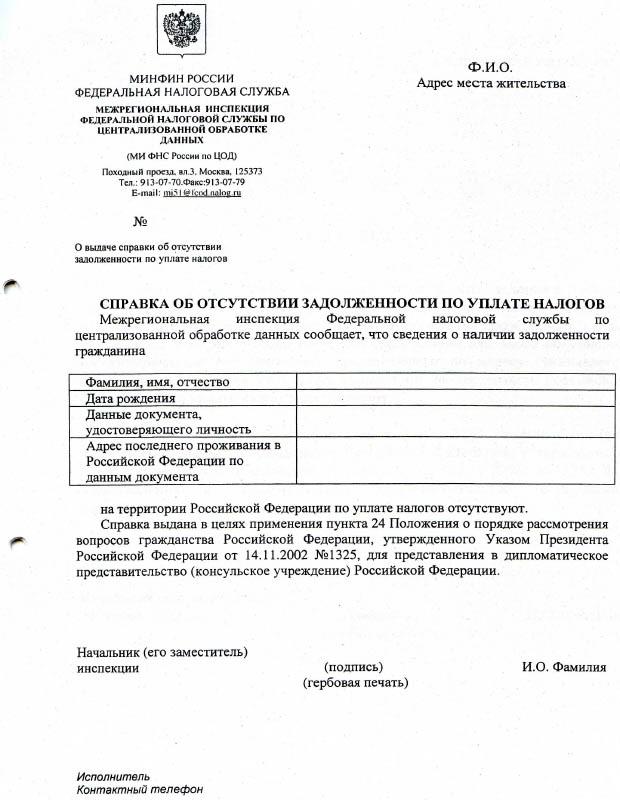

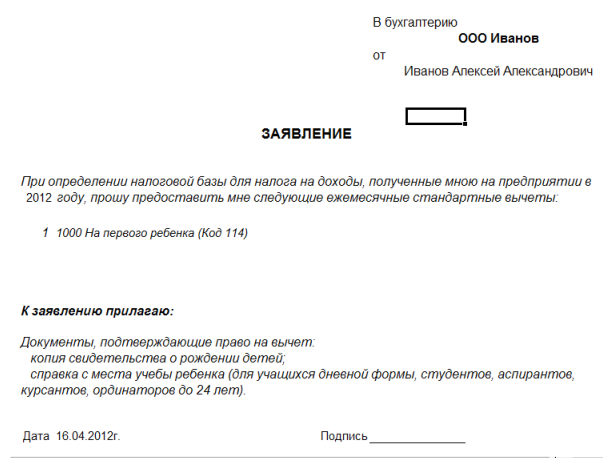

Приложение №1

Приложение №2

1 Энциклопедический словарь 2009

2 http://sudbiblioteka.ru/

3 Wikipedia.org

4 Российский юридический журнал. 1996. №3. с.85.