Билет 1. Свойства золота, позволившие выделить его как всеобщий эквивалент

Износостойкость, долговечность;

Редкий металл => большая ценность;

Делимость;

Компактность;

Портативность (высокая стоимость на единицу веса);

Однородность;

Узнаваемость;

Удобство хранения

Билет 2. Особенности кредитных денег и их отличие от натуральных

|

Виды денег |

Формы денег |

|

Полноценные деньги (действительные) |

|

|

Неполноценные деньги (знаки стоимости) |

Казначейские билеты (бумажные деньги), банкноты (кредитные деньги) |

|

Квазиденьги |

По методологии Международного валютного фонда — это денежные средства, находящиеся на срочных и сберегательных вкладах в коммерческих банках. В современных условиях квазиденьги — основной компонент денежной массы, наиболее динамично увеличивающаяся ее часть |

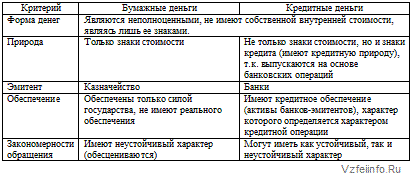

Кредитные деньги – это кредитные знаки (представители стоимости) выпускаемые банками и обладающие всеобщей обращаемостью. Они являются обязательствами банков. Кредитные деньги возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит). Их появление связано с функцией денег как средства платежа, где деньги выступают обязательством, которое должно быть погашено через заранее установленный срок действительными деньгами. Развитие кредитных денег стало возможным и необходимым благодаря установлению тесных экономических связей в мировой торговле на основе движения капитала Главной особенностью кредитных денег является то, что их выпуск в обращение увязывается с действительными потребностями оборота. Это предполагает осуществление кредитных операций в связи с реальными процессами производства и реализации продукции. При нарушении связи с потребностями оборота кредитные деньги утрачивают свои преимущества и превращаются в бумажные денежные знаки. Кредитные деньги существенно сокращают издержки обращения, ускоряют денежный оборот и дают возможность проводить безналичные расчеты. Кредитные деньги принципиально отличаются от натуральных денег своей символической, знаковой формой и отсутствием собственной ценности. Кредитные деньги не имеют вещественного содержания, они действуют непосредственно в форме общественного явления. Поэтому кредитные деньги для своего эффективного функционирования требуют общественной гарантии. Такая гарантия формируется в виде государственных законов, регламентирующих правила выпуска и обращения векселей и банкнот, а также совершения депозитных операций и ответственность за нарушение этих правил. Однако, вначале в силу недостаточной зрелости кредитных денег, одной государственной гарантии для их прочности и устойчивости было недостаточно. В течение длительного времени кредитные деньги существовали на базе золотых денег и рядом с ними, принимая на себя обеспечение все большей части оборота товаров и капитала и шаг за шагом вытесняя золото из денежных функций.

Небанковские кредитные деньги возникают главным образом на основе коммерческого кредита – векселя небанковских организаций

Банковские

кредитные деньги

возникают на базе банковского кредита:

банкнота (вид наличных денег), депозит

до востребования (депозитные деньги),

чек (вид безналичных денег), электронные

деньги

Сходства

кредитных денег с бумажными:

Покупательная

способность кр. денег, как и бумажных,

определяется их представительной

стоимостью.

Отличия

кр. денег от бумажных:

Природа: Кр. деньги имеют кр. природу, являясь не только знаками стоимости, но и знаками кредита. Кр. природа обусловлена тем, что кр. деньги, являются обязательствами банков и выпускаются на основе банковских операций. Обеспечение: Характер обеспечения зависит от банковской операции, на основе которой выпущены кредитные деньги. Деньги, выпущенные в процессе кредитования хозяйства, обеспечены ссудами предприятиям и населению; в процессе кредитования государства - государственным долгом, государственными ценными бумагами; на основе покупки иностранной валюты - этой валютой. Классические кредитные деньги (банкноты) были обеспечены золотом, то есть свободно обменивались на золото.

Билет 3. Необходимые условия ликвидности нац. валюты

Ликвидность нац валюты – возможность ее быстрой продажи или покупки в обмен на др. валюту или товары или услуги в больших объемах при минимальных издержках, причем подобные операции носят часто повторяющийся характер.

Условия:

курс валюты должен иметь низкую волатильность (колебание стоимости);

рынок данной валюты должен быть значительным, чтобы большие по объему сделки не привели к колебанию валютного курса;

наличие межбанковского рынка для прямого обмена данной валюты на др., признанные международным сообществом как средство платежа.

Билет 4. Иерархия валют на мировых рынках. Примеры

Доминирующая

- доллар. валюта, преимущественно

используемая в междунар сделках

Ключевая - евро, фунт, йена, франк

Международная

Внутренняя – ограниченное хождение за рубежом

Замкнутая – не имеет хождения за рубежом

Выдвижение нац валюты на роль международной определяется доверием иностранных инвесторов, размещером нац. экономики, ее ролью в междунар торговле, развитием финансовых и рыночных систем, степенью либерализации фин. рынка страны-эмитента. Валюта должна иметь свободную конвертацию.

Ключевые валюты часто используются третьими странами как резервные. Статус ключевой валюты зависит от размера ВВП и степени участия в мировой торговле (размер и доля экспорта в мировом ВВП); независимости и самодостаточности нац эк от внешнего влияния; отсутствия ограничений на валютные операции и движение капитала; значительный объем, глубина и ликвидность фин рынка страны-эмитента.

Билет 5. Сеньораж Центральных Банков на валютном рынке

Сеньораж – прибыль в виде разницы между себестоимостью изготовления и поддержания обращения денеж. знаков и их номиналом. К примеру, себестоимость = 10 центов, номинал – 100$ => сеньораж = 99.90ю Но фактически сеньораж будет ниже на сумму затрат на охану, транспортировку и замену ветхих купюр.

Билет 6. Понятие контрциклической валюты

Валюта, традиционно демонстрирующая укрепление в периоды нестабильности на мировых рынках и/или спада в мировой экономике. К этой категории валют относятся, в частности, доллар США, японская иена и швейцарский франк.

Билет 7. Структура международных резервов ЦБ РФ (на 31.03.12)

Доллар - 45.5%, евро – 41,7%, фунт – 9,2%, канадский доллар – 1,4%, йена – 1,3%, SDR (special drawing rights, спец. права заимствования) – 0,9%

Основная часть межд. резервов ЦБ РФ представлена валютными активами

Распределение активов по видам инструментов:

86.1% - гос. ценные бумаги (США, Франция, Германия, Англия…)

12.4% - депозиты и остатки на счетах

0.4% - чистая позиция на счетах МВФ

0.9% - негос. ценные бумаги

0.2% - операции РЕПО

Билет 8. Основные виды денежных систем. Примеры

Ден. сист. – сложившееся исторически и закрепленное законодательно устройство денеж. обращения в стране. 2 типа: системы металлического и денежно-кредитного обращения.

Денеж системы:

Биметаллизм

биметаллизм

параллельной валюты

двойной валюты

медный

серебряный

золотой

золотомонетный

золотослитковый

золотодевизный

система бумажно-кредитных денег

Билет 9. Первая мировая валютная система

Первая мировая валютная система стихийно сформировалась в 1816 году в Великобритании. Юридически она была оформлена межгосударственным соглашением на Парижской конференции в 1867 году, которое признало золото единственной формой мировых денег. Данная организация системы денежного обращения и международных расчетов предполагала.

основные принципы:

1) Золото – единственная форма мировых денег. Закрепление за золотом денежных функций и официальное установление фиксированного золотого паритета национальной денежной единицы. Установленный золотой паритет являлся и официальной ценой золота. Золотые монеты находились в обращении и имели силу законного платежного средства. Центральные банки были обязаны обменивать бумажные деньги на золото по номиналу. Валютные курсы стран фиксировались на базе золотых паритетов национальных денежных единиц и колебались лишь в узких пределах “золотых точек”, которые определялись расходами, связанными с перемещением золота между странами;

2) золото обращается свободно, что означает:

центральные банки отдельных стран продают и покупают золото в неограниченном количестве по фиксированным ценам;

золото может использовать любое лицо без ограничений;

можно чеканить золотые монеты из золотых слитков на государственном монетном дворе;

импорт и экспорт золота – не ограничены.

Золото в функции мировых денег обеспечивает относительную устойчивость такой валюты, поскольку оно практически не изнашивается, номинальная и металлическая стоимость монет – совпадают. Однако как средство обращения, золото не обладает гибкостью, и такую роль стали выполнять переводные векселя (тратты), номинированные в устойчивой валюте – английском фунте стерлингов. Эта валюта неофициально признавалась в качестве резервной.

Билет 10. Вторая мировая валютная система

В период 1-й мировой войны регулирующий механизм системы золотого стандарта перестал действовать во всех вовлеченных в нее странах, за исключением Японии и США. Сразу после войны произошел валютный кризис, завершившийся созданием второй мировой валютной системы.

Эта система оформлена на Генуэзской международной экономической конференции в 1922 г. соглашением стран и, как денежная система 30 стран, была основана на золотодевизном стандарте. Золотой стандарт сохранял свою силу только в международных расчетах.

Девизами служила иностранная валюта в любой форме. Статус резервной валюты – особой категории конвертируемой валюты – не был официально закреплен за какой-либо денежной единицей, но лидерство в этом вопросе оспаривали американский доллар и английский фунт стерлингов.

Несмотря на принятые в Генуе решения, 1920-е – 1930-е гг. характеризуются демонетаризацией золота во всех национальных валютных системах. Таким образом, как единая мировая система золотодевизный стандарт, в отличие от золотомонетного, не функционировал. Мировой экономический кризис 1929-1933 гг., приведший к мировому валютному кризису, выразился:

в резких переливах капитала и, как следствие, в неравновесии платежных балансов и колебаниях валютного курса;

в стагнации международного кредита с прекращением платежей рядом стран-должников и появлением обособленных валютных зон (Германия и др.);

в отказе многих стран от золотодевизного стандарта и признании других принципов мировой валютной системы. В частности Великобритания в 1925-1931 гг. восстановила золотослитковый стандарт.

Как результат, страны в период между войнами стали последовательно отказываться от применения золотодевизного стандарта. В военный период официальные валютные курсы, несмотря на инфляцию, были фиксированными, поэтому они утратили регулирующую роль в экономических отношениях. Мировой валютный кризис, вызванный II мировой войной и предшествующими ей событиями, инициировал англо-американских экспертов к разработке проекта новой мировой валютной системы.

Билет 11. Третья мировая валютная система

Соглашением в Бреттон-Вудсе (США) в июле 1944 г. была оформлена третья мировая валютная система, также первоначально базировавшаяся на золотодевизном стандарте.

Статус резервной валюты закрепился за долларом и фунтом стерлингов. С 1949 г. господствующее положение стал занимать доллар. Причина этого – экономическое превосходство США. Бреттон-вудская система обладала следующими структурными принципами:

1) статусом доллара и фунта стерлингов как резервных валют;

2) фиксированным золотым паритетом и колебанием курса валют не выше ± 1 %);

3) конвертируемостью долларовых резервов иностранных центральных банков в золото – через американское казначейство;

4) заниженной ценой золота – 35 долларов за тройскую унцию, в которой содержится 31,1 г чистого золота.

(Принятые принципы вызвали противоречивость Бреттон-вудской валютной системы, поскольку требовалось осуществлять контроль ведения валютных операций для поддержания фиксированных курсов золотых паритетов. Для межгосударственного регулирования валютных отношений впервые были созданы международные валютно-кредитные организации – Международный валютный фонд (МВФ) и Международный банк реконструкции и развития (МБРР).

Валютная система была основана на ключевой роли одной валюты – USD, и могла оставаться устойчивой только при гегемонии США в мировой экономике, что и наблюдалось в действительности. Используя принципы Бреттон-вудской валютной системы, США закрепили “долларовый стандарт” и за счет других стран усилили свои позиции.

Однако укрепляющиеся позиции стран Западной Европы и Японии, противоречия валютной системы между национальным характером резервных денежных единиц (доллара и фунта стерлингов) и использовании их как международного платежного средства расшатали эту систему. К 1970-м гг. золотые запасы перераспределялись в пользу Европы. Возникают проблемы с международной ликвидностью, поскольку мировой экспорт возрос более чем в 2,5 раза, а добыча золота с 1948 по 1969 гг. – только на 50 %. Валютные кризисы поражали то одну, то другую страну. Долгое время США противились признанию банкротства валютной системы и делали попытки переложить издержки по ее спасению на другие страны, для чего использовали:

– ревальвацию некоторых валют. Так, в мае 1971 г. ревальвированы швейцарский франк и австрийский шиллинг, что скрыто девальвировало доллар, но по престижу США било не так сильно;

– увеличение импортных пошлин;

– прекращение размена долларов на золото.

Структура мировых финансов в первой половине 1970-х гг. когда рушилось их послевоенное устройство, была очень сложной, и несколько лет было потрачено на безуспешное апробирование различных моделей валютной системы. Войдя в кризисное состояние еще в конце 60-х гг. прошлого столетия, валютная система постепенно, в первой половине 1970-х гг., развалилась. Ведущие страны мировой экономики подошли к системе гибкого выбора режима валютных курсов, т. е. фактически к тому принципу, который лежит в основе современной мировой валютной системы.)

Билет 12. Четвертая мировая валютная система

В 1972-1974 гг. «Комитет двадцати» МВФ подготовил проект реформы мировой валютной системы. Устройство современной четвертой мировой валютной системы было официально оформлено соглашением стран-членов МВФ в Кингстоне (Ямайка) в январе 1976 г. и ратифицировано в апреле 1978 г. Установлены следующие структурные принципы Ямайскойвалютной системы:

1) заменен золотодевизный стандарт на стандарт СДР, установлена формальная основа валютных паритетов и курсов валют. Но за 30 лет с начала эмиссии СДР (1970 г.) они не смогли стать эталоном стоимости и пока весьма далеки от мировых денег, применяются ограниченно, в основном при операциях МВФ. И хотя доллар не имеет статуса резервной валюты, практически сохраняется долларовый стандарт. На долю доллара приходится 40 % валютной корзины СДР, определяющей их условную стоимость.

2) узаконена демонетаризация золота (утрата им денежных функций). Но, несмотря на законодательное вытеснение золота из Ямайской валютной системы как валютного металла, его денежные функции не исчерпаны. Золото является чрезвычайно мировыми деньгами, надежными резервными активами и обладает реальной ценностью.

3) предоставлено странам право выбора любого режима валютного курса. Плавающий валютный курс (на который страны перешли с марта 1973 г.) более гибок, чем фиксированный, но он не обеспечивает стабильности курсовых соотношений;

4) отменены валютные ограничения для достижения валютной стабилизации.

Ямайская валютная система более гибко действует в условиях нестабильности платежных балансов и валютных курсов. Однако имеются сложные проблемы, требующие поиска путей совершенствования Ямайской валютной системы:

1) противоречие между демонетаризацией золота и сохранением его статуса на практике;

2) несовершенство плавающих валютных курсов;

3) явно зависимое положение развивающихся стран в мировой валютной системе.

Билет 13. Создание мегарегулятора на базе ЦБ РФ

Модели регулирования финансового рынка в странах-членах Междунар. организации комиссий по ценным бумагам

Всего 115 стран. 16 – гибридная модель (несколько регуляторов, каждый отвечает за несколько отраслей); 49 – вертикальная модель (у каждой отрасли свой регулятор); 50 – мегарегулятор (из них в 33 – НЕ на базе ЦБ, в 13 – на базе ЦБ).

С начала 80-х гг. ХХ века нац. эк. столкнулись с необходимостью комплексного регулирования различных отраслей финансового рынка. Создание фин. холдингов вызвало трансляцию рисков между секторами фин. рынка, формировало и приумножало системный риск.

В РФ на начало 2013 года более 90% крупнейших по активам фин. организаций входят в состав фин. холдингов.

В рамках создания мегарегулятора с 01.09.13 Федеральная служба по фин. рынкам (ФСФР) присоединена к ЦБ РФ. ЦБ получил полномочия по контролю и надзору за деятельностью некредитных фин. орг. (участники фондового рынка, субъекты страхового дела, биржи, инвестиц. и пенсионные фонды и т.д.). С 1 января 2014 должна закончиться ее интеграция в ЦБ, к 1 января 2016 – оптимизация структуры.

Мегарегулятор на базе ЦБ характерен для стран с небольшими фин. рынками. Выбор модели для РФ был продиктован тактическими задачами снижения расходов на аппарат ФСФР. Стратегия создания мегарегулятора в настоящее время не продумана.

Билет 14. Принципы организации современных денежных систем

Децентрализация денеж. оборота между кредитными организациями;

разделение ф-ций выпуска безнал. и нал. денег: выпуск нала – центр. гос. банки, безнал – коммерч.;

отсутствие законодат. разграничения между нал. и безнал. денеж. оборотами;

механизм гос. денеж.-кред. регулирования;

управление денеж. сист. через ЦБ;

планирование и прогнозирование ден. оборота;

приоритет безналичного оборота;

активный фин. контроль за денеж. ср-вами со стороны налоговых органов;

ЦБ независим от правительства;

ден. знаки обеспечены активами банковской системы: золото, валюта, драгметаллы, ценные бумаги;

сбережения населения привлекаются коммерческими банками, нет монополии ЦБ

Билет 15. Достоинства и недостатки денежной системы «золотого стандарта»

Принципы золотого стандарта:

каждая валюта имела золотое содержание. Курс нац. валюты жестко привязывался к золоту и через зол. содержание валюты соотносился друг с другом по твердому вал. курсу. В соответствии с зол. содержанием валют устанавливались их зол. паритеты. Валюты свободно конвертировались в золото. Золото использовалось как общепринятые мировые деньги

сложился режим свободно плавающих курсов валют с учетом рыночного спроса и предложения но в пределах «золотых точек» (max пределы отклонения курса валют от устанавленного зол. паритета, которые определяются расходами на транспортировку золота за границу). Если рыночный курс зол. монет отклонялся от паритета, основанного на их зол. содержании, то должники предпочитали расплачиваться по междунар. обязательствам золотом, а не ин. валютой

Достоинства:

обеспечение стабильности во внутр. и внеш. эк. политике, что объясняется следующим: транснациональные потоки золота стабилизировали обменные валютные курсы и создали тем самым благоприятные условия для роста и развития международной торговли;

стабильность курсов валют, что обеспечивает достоверность прогнозов денеж. потоков компании, планирование расходов и прибыли

Недостатки:

зависимость денеж. массы от добычи и производства золота;

невозможность проводить независимую ден-кред политику, направленную на решение внутр. проблем страны

Билет 16. Денежная система РФ

Правовые основы: «О денеж. системе РФ»; «О ЦБ РФ (Банке России); др. правовые акты

Нац. денеж. единица РФ (нац. валюта) – рубль

Валюта РФ включает:

Находящиеся в обращении, а также изъятые или изымаемые из обращения, но подлежащие обмену рубли в виде банковских билетов (банкнот) ЦБ и монеты;

Ср-ва в рублях на счетах в банках и иных кредитных учреждениях в РФ и за пределами РФ

Банкноты и монеты ЦБ РФ – единственное законное ср-во платежа на территории РФ

Офиц. курс рубля к иностранным денеж. единицам определяется ЦБ РФ

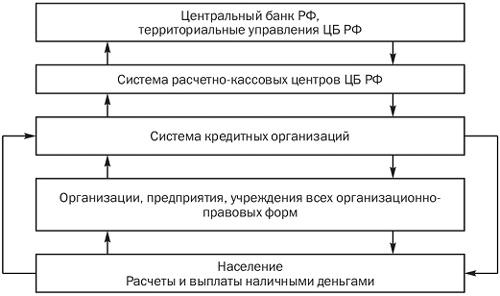

Право эмиссии наличных денег, организации их обращения и изъятия в РФ имеет только ЦБ РФ

Контроль за организацией нал. и безнал. ден. оборота также возложен на ЦБ РФ

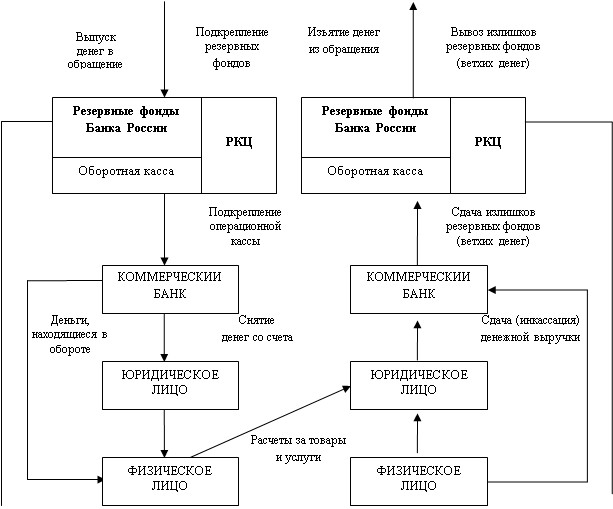

Билет 17. Оборот наличных денег в экономике. Налично-денежный оборот в РФ

Уравнение обмена: М*V = P*Q (М*V – расходы на покупку, P*Q – выручка продавцов)

М – объем денежной массы; V – скорость обращения денег (кол-во раз, которое ден. ед. тратится на приобретение товаров и услуг в течение года); P – ср. цена, по которой продается каждая единица произведенного товара и услуги; Q – физический объём произведенных товаров и услуг.

Скорость обращения денег – показатель интенсификации движения денег как средства обращения и платежа. В связи с тем, что количественно скорость обращения оценить трудно, для этого используются оценки косвенных эффектов.

Показатели скорости обращения денег:

Показатель скорости обращения денег в кругообороте доходов. Этот показатель рассчитывается как отношение ВНП или нац. дохода к агрегатам М1 или М2. Динамика расчетной величины показывает связь между ден. обращением и процессами эк. развития

показатель оборачиваемости денег в платежном обороте определяется как отношение суммы денег на банковских счетах и среднегодовой величины денеж. массы в обращении. Этот показатель определяет скорость безналичных расчетов

Билет 18. Принципы организации безналичных расчетов в РФ

Предприятия всех форм собственности обязаны хранить свои средства на счетах в банках. В кассах предприятия разрешается держать лишь небольшие суммы наличных денег в пределах лимита

Основная часть безнал. расчетов должна осуществляться через банк

требование платежа должно выставляться либо перед отгрузкой товара, либо вслед за ней

оплата клиентом банка полученных товаров и услуг осуществляется банком только с согласия обслуживаемого физ. или юр. лица

Формы безнал. расчетов платежей, допускаемые положением ЦБ РФ, выбираются предприятием по своему усмотрению

Билет 19. Виды денежных реформ

Нуллификация – объявление гос-вом обесценившихся старых ден. знаков недействительными и выпуск новых бумажных ден. знаков в меньшем кол-ве. Обычно проводится в период стабилизации эк. после гиперинфляции для восстановления доверия к нац. валюте

Деноминация (изменение масштаба цен) - изменение нарицательной стоимости ден. знаков с их обменом по опред. соотношению на новые, более крупные ден. единицы с одновременным пересчетом всех ден. обязательств в стране (счетов в банках, цен, тарифов, зарплаты и др.)

Девальвация – при золотом стандарте: уменьшение металлического содержания ден. ед.; ныне: снижение курса нац. валюты по отношению к твердым иностранным валютам. Ведет к снижению покупательной способности денег в результате повышения цен на импортируемые товары и раскручивает инфляцию. Стимулирует экспорт.

Ревальвация (реставрация) – повышение металлического содержания ден. единиц или курса бумажных денежных знаков по отношению к металлу или ин. валютой. Сдерживает инфляционные процессы, т.к. более дешевыми становятся импортные товары, но невыгодна экспортерам, которые теряют на курсовой разнице при обмене подешевевшей ин. валюты на укрепившуюся собств. валюту по ранее заключенным контрактам

Билет 20. Особенности инфляции в РФ

Факторы инфляционных процессов в стране:

Планово-распределительная система хозяйствования

Зарождавшиеся инфляционные процессы в нашей стране были обусловлены диспропорциями в сложившейся структуре народного хозяйства (слабое развитие сельского хозяйства при огромных и неэффективных инвестициях в него).

Затратное низкокачественное производство

Расширение масштабов кредитования

Это ведет к росту эмиссии кредитных средств и наращиванию платежеспособного спроса.

Государственная система ценообразования

Дефицит государственного бюджета

Дефицитность экономики в определенной степени балансировалась огромными импортными поставками, которые стали возможны за счет интенсивной добычи и экспорта нефти, резкого увеличения цен на нее на мировом рынке. В то же время отсталая структура экспорта сделала внешнюю торговлю уязвимой для колебаний цен на нефть. Их падение повлекло за собой огромные потери для государственного бюджета.

Политика денежно-кредитной экспансии

ЦБ увеличил почти в 2 раза выдачу наличных денег, бюджетных кредитов российскому правительству. В результате в 2 раза увеличиваются денежная масса и количество наличных денег. С этого момента государство фактически потеряло контроль над денежным оборотом и эмиссией денег.

Дезинтеграция экономики

Резкий спад производства и введение национальных валют стимулировали нарастание инфляции.

Внешние займы

Привязка рубля к доллару

Кризис неплатежей

Стремление проводить жесткую денежно-кредитную политику, чтобы сбить инфляцию, превратилось в один из факторов, стимулирующих инфляционный рост цен, поскольку за определенными пределами снижения денежной массы начинаются последствия, которые неминуемо провоцируют нарастание инфляции по схеме: неплатежи - спад (остановка) производства - сокращение доходной базы бюджета - потребность в кредите для его финансирования.

В результате полного «освобождения» цен вместо рыночного равновесия в стране начался глубокий экономический кризис, приведший к гиперинфляции, а затем и стагфляции экономики. Это было связано с тем, что либерализация цен проходила в условиях крайне монополизированных структур, не поддающихся быстрому превращению их в конкурентоспособных собственников.

Общим итогом последствий проводимых правительством жестких мероприятий в области регулирования денежной массы и снижения инфляции явился глубочайший экономический кризис. Кризис характеризуется банкротством реального сектора экономики, банковской системы, разрушением экономической базы для подавления инфляции.

Сохранялись факторы, не позволившие закрепить депрессивную стабилизацию: нарастание бюджетного дефицита и государственного долга и слабая собираемость налогов, дальнейший рост неплатежей и задолженности по заработной плате, возрастание сферы использования денежных суррогатов, увеличение безработицы.

Билет 21. Виды и формы кредита

Формы кредита:

В зависимости от ссуженной стоимости:

Товарная форма кредита используется как при продаже товаров в рассрочку платежа, так и при аренде имущества (в том числе лизинге оборудования), прокате вещей. Там, где функционирует товарная форма кредита, его движение часто сопровождается и денежной формой кредита. Денежная форма кредита - наиболее типичная, преобладающая в современном хозяйстве, т.к. деньги являются всеобщим эквивалентом при обмене товарных стоимостей, универсальным средством обращения и платежа. Данная форма кредита активно используется как государством, так и отдельными гражданами, как внутри страны, так и во внешнем экономическом обороте. Смешанная (товарно-денежная) форма кредита часто используется в экономике развивающихся стран, рассчитывающихся за денежные ссуды периодическими поставками своих товаров (преимущественно в виде сырьевых ресурсов и сельскохозяйственных продуктов). Во внутренней экономике продажа товаров в рассрочку платежей сопровождается постепенным возвращением кредита в денежной форме.

В зависимости от того, кто в кредитной сделке является кредитором:

Банковская форма кредита - наиболее распространенная форма. Это означает, что именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. Особенности: оперирует привлеченными ресурсами (перераспределение); ссужается незанятый капитал (на счетах или во вкладах); платность (ссудный процент)

Хозяйственная (коммерческая) форма кредита: кредиторами выступают хозяйственные организации (предприятия, фирмы, компании). В его основе лежат отсрочка предприятием-продавцом оплаты товара и предоставление предприятием-покупателем векселя как его долгового обязательства оплатить стоимость покупки по истечении определенного срока. Хозяйственный кредит независимо от своей товарной или денежной формы предоставляется главным образом на короткие сроки.

Государственная форма кредита возникает в том случае, если государство в качестве кредитора предоставляет кредит различным субъектам. Государственная форма кредита по сравнению с другими формами имеет ограниченное применение, чаще всего предоставляется через банки, а также в сфере международных экономических отношений, по существу становится международной формой кредита.

При международной форме кредита состав участников кредитной сделки не меняется, в кредитные отношения вступают те же субъекты - банки, предприятия, государство и население, однако отличительным признаком данной формы является принадлежность одного из участников к другой стране. Здесь одна из сторон - иностранный субъект.

Гражданская форма кредита основана на участии в кредитной сделке в качестве кредитора отдельных граждан, частных лиц. Такую сделку иногда называют частной (личной) формой кредита. Может носить как денежный, так и товарный характер. Данная форма кредита часто носит дружеский характер: ссудный процент устанавливается в меньшей сумме, чем в банках, в некоторых случаях не взыскивается; кредитный договор не заключается, чаще используется долговая расписка. Срок такого кредита не является жестким, чаще носит условный характер.

В зависимости от целевых потребностей заемщика:

Производительная форма кредита связана с особенностью использования полученных от кредитора средств. Этой форме кредита свойственно использование ссуды на цели производства и обращения, на производительные цели. Потребительская форма кредита используется населением на цели потребления, преследует цель удовлетворить потребительские нужды заемщика.

Прямая форма кредита отражает непосредственную выдачу ссуды ее пользователю, без опосредуемых звеньев. Косвенная форма кредита возникает, когда ссуда берется для кредитования других субъектов. Под явной формой кредита понимается кредит под заранее оговоренные цели. Скрытая форма кредита возникает, если ссуда использована на цели, не предусмотренные взаимными обязательствами сторон.

Виды кредита в зависимости от:

стадий воспроизводства, обслуживаемых кредитом (приобретения средств производства, з/п работникам, расчеты с бюджетными организациями);

отраслевой направленности (кредиты промышленности, торговле, сельскому хозяйству);

объектов кредитования;

его обеспеченности (прямое и косвенное; полное, неполное и без обеспечения (бланковый кредит))

срочности кредитования (кратко, средне и долгосрочные);

платности

Билет 22. Факторы, определяющие величину банковского процента

Ссудный % - цена ссуженной во временное пользование суммы. Посредством нормы ссудного % уравновешивается соотношение спроса и предложения кредита.

Банковский % - форма кредита, когда хотя бы один из субъектов отношений явл. банком.

Банк размещает в ссуду, как правило, привлеченные средства.

Макроэкономические факторы:

соотношение спроса и предложения заемных средств, которое в условиях свободной экономики уравновешивается нормой процента. Если спрос на заемные средства падает, как это происходит в условиях экономического спада, а предложение ресурсов остается неизменным, процентные ставки снижаются.

уровень развития денежных рынков и рынков ценных бумаг. Важнейшие параметры рынка ценных бумаг (доходность, объемы совершаемых операции, ожидания инвесторов, состояние инфраструктуры и денежного рынка находятся в прямой зависимости друг от друга.

международная миграция капиталов, состояние национальных валют, состояние платежного баланса. Платежный баланс характеризует сальдо торговых, неторговых операций и движения капитала. Приток или отток денежных средств по этим статьям платежного баланса влияет на объем и структуру денежной массы, состояние рынков, психологические ожидания.

фактор риска присущ любой кредитной сделке. Характер и уровень рисков меняются в зависимости от конкретных операций, но если внутренние риски поддаются большей минимизации, то внешние риски (макроэкономические, политические, институциональные) часто не поддаются управлению.

денежно-кредитная политика Банка России. Проводя свою денежно-кредитную политику, Банк России стремится обеспечить стимулирование экономического роста, смягчение циклических колебаний экономики, сдерживание инфляции, сбалансированность внешнеэкономических связей.

инфляционное обесценение денег (инфляционные ожидания) — существенный фактор, влияющий на уровень процентных ставок. Снижение покупательной способности денег за период пользования ссудой или обращения ценной бумаги приводит к уменьшению реального размера заемных средств, возвращаемых кредитору.

налогообложение. Система налогообложения влияет на размер прибыли, остающейся в распоряжении предприятия.

Частные факторы определяются условиями функционирования конкретного банка, его положением на рынке кредитных ресурсов, избранной кредитной и процентной политикой, степенью рискованности осуществляемых операций.

Верхняя граница % за кредит опр. рыночными условиями: величиной банковского % др. банков внутри и вне гос-ва и т.д.

Нижний предел % складывается с учетом затрат банка по привлечению средств и обеспечению функционирования кредитной организации (зарплаты служащих, уплаты налогов, планируемой прибыли…)

Билет 23. Кредитно-финансовые организации (предоставляющие средства клиенту и высвобождающие средства клиента)

1 – банки, международные фин. организации

2 – страховые компании; лизинговые, форфейтинговые и факторинговые компании

Билет 24. Банковские системы зарубежных стран

ВЕЛИКОБРИТАНИЯ.

на первом уровне: Банк Англии - центральный банк;

на втором уровне:

Депозитные банки. К ним относятся наиболее крупные банковские монополии - клиринговые банки, доминирующие в депозитно-ссудных операциях внутри страны. Клиринговые банки - это банки «большой четверки» - Нэшнл Вестминстер бэнк ( National Westminster Bank ), Ллойдз бэнк ( Lloyd ' s Bank ), Мидлэнд бэнк ( Midland Bank ) и Барклейз бэнк ( Barclay ' s Bank ). Депозитные банки являются основой банковской системы Великобритании. Они принадлежат к числу универсальных и предоставляют своим клиентам широкий выбор банковских операций и услуг. Однако при всей универсальности они имеют приоритеты в деятельности, специфические черты: определенный круг клиентуры, территориальную или отраслевую специализацию, свою концепцию развития и т.д.

Торговые банки. Они действуют в сфере внешней торговли и международных финансово-кредитных операций.

Банки Содружества. В настоящее время насчитывается семь крупных британских заграничных банков.

Иностранные банки в Великобритании. Таких банков сейчас насчитывается около 450.

Консорциальные банки. В них участвуют, по крайней мере, две стороны, причем ни одна из них не имеет контрольного пакета акций.

Кредитные учреждения небанковского типа: страховые компании; учреждения, занимающиеся сберегательными операциями (ссудо-сберегательные ассоциации, взаимные сберегательные банки и др.); финансовые компании; кредитные, строительные кооперативы и строительные общества; пенсионные фонды, доверительные паевые фонды и др.

Особенностью банковской системы Англии является наличие дисконтных (учетных) домов — билль-брокеров. Через них банк Англии кредитует другие коммерческие банки, хотя в последние годы их роль снижается. Вторая особенность заключается в том, что в Англии достаточно большое кол-во лицензированных организаций, принимающих депозиты. На практике любая организация прежде чем получить статус банка должна пройти испытательный срок в качестве данной организации.

Неординарное положение занимает Национальный сберегательный банк страны (НСБ). По своему правовому статусу НСБ представляет собой подразделение министерства национальных сбережений.

Особый банковский статус характеризует деятельность еще двух крупнейших банков: Трастового сберегательного банка и Национального жиробанка (НЖ). НЖ - квазигосударственное учреждение, услугами которого пользуются только государственные ведомства и местные органы власти при расчетах с населением.

ГЕРМАНИЯ.

Двухуровневая структура банковской системы Германии включает:

• Дойче Бундесбанк (федеральный центральный банк) Через Дойче Бундесбанк и его филиалы осуществляется основная масса безналичных денежных расчетов с использованием чеков и векселей внутри страны;

• коммерческие (универсальные) банки. Операции по приему средств в депозиты (вклады до востребования и срочные); предоставляют кратко-, средне- и долгосрочные ссуды малому и среднему бизнесу, крупным корпорациям, федеральным и местным органам власти;

выполняют финансовые и трастовые (в том числе фондовые) услуги, электронные и брокерские услуги, операции с дорожными чеками, расчетно-кассовое обслуживание клиентов. Все коммерческие банки Германии можно условно разделить на три основные группы:

около 350 частных банков (кредитные банки), в число которых входят три крупных, региональные и прочие кредитные банки, частные банки, а также филиалы иностранных банков (данная группа банков выполняет 1/3 операций всех банков страны);

свыше 70 публично-правовых сберегательных касс и земельных банков (жироцентралей), которые выполняют 1/2 операций всех банков;

приблизительно 3 тыс. кооперативных банков (системы Фолькс-банка и Райфейзенбанка) с их центральными банками, выполняющих около 1/5 операций банков.

Несмотря на то что частные банки, кооперативные кредитные учреждения и публично-правовые сберегательные кассы имеют различия в проводимой ими политике, специализации и связанного с этим банковского «разделения труда» не существует;

• сберегательные банки;

• кооперативные центральные банки;

• кредитные кооперативы;

• банки специального назначения (государственные и частные ипотечные банки);

• почтовые, коммунальные и сберегательные банки;

• специализированные банки.

Наряду с универсальными коммерческими банками в Германии существует ряд специализированных банков. Ипотечные банки выдают ссуды под залог недвижимости, банки специального назначения предоставляют ссуды с рассрочкой платежа, кредитные кооперативы выдают ссуды для индивидуального жилищного строительства.

Для представления своих интересов в законодательном, наблюдательном и прочих государственных органах все группы банков объединены в союзы. Действующие на уровне Федерации банковские центральные союзы частных банков, сберегательных касс и кооперативных банков располагают региональными и нередко местными организациями.

Параллельно с экономико-политическими банковскими союзами на уровне Федерации существуют социально-политические союзы больших групп кредитных организаций. Основная задача таких союзов заключается в установлении совместно с профсоюзами тарифного повышения заработной платы сотрудников банковской сферы. Кроме того, эти союзы совместно с государственными учреждениями принимают участие в разработке новых программ для профессионального обучения банковских работников и входят в состав организации по повышению их профессиональной квалификации.

Основное преимущество универсальной немецкой банковской системы по сравнению с англосаксонской банковской системой с разделением функций заключается в более высокой стабильности на базе эффектов диверсификации и связанной с этим высокой надежности денежных вкладов. Банк, действующий на универсальной основе, в состоянии предоставить клиенту широкий круг операций и услуг, и за счет этого он может перераспределить доходы и потери от банковской деятельности.

ЯПОНИЯ.

Главные элементы банковской системы Японии - 11 крупных частных банков, которые называют городскими (обслуживают в основном крупный бизнес, корпорации страны), 64 частных местных банка и три частных банка долгосрочного кредитования, 47 страховых компаний и 220 фондовых компаний. Особенность банковской системы Японии — наличие компаний, которые специализируются на операциях с ценными бумагами по американскому образцу. В стране четко разграничены полномочия между банками и фондовыми компаниями, что не позволяет им вторгаться в сферу операций друг друга.

Кредитные организации в стране включают в себя:

банк Японии;

коммерческие банки (городские банки; региональные; региональные банки второго уровня; банки долгосрочного кредитования; трастовые банки);

специализированные кредитные институты — финансовые компании для малого и среднего бизнеса, для сельского хозяйства и т.д.; правительственные кредитные учреждения; почтовые сберегательные кассы.

Государственные финансовые компании отвечают за целевое и эффективное использование государственных средств, предназначенных для финансирования приоритетных проектов, в том числе по развитию сельского хозяйства, малого бизнеса, приоритетных регионов страны. Почтово-сберегательные кассы призваны аккумулировать мелкие сбережения населения. Этой же сферой деятельности занимаются и гигантские городские банки, местные банки и др. Однако японские сберкассы при почтовых отделениях предоставляют индивидуальным клиентам гораздо больший набор услуг, чем частные банки, позволяют на более выгодных условиях человеку среднего достатка получать кредиты и хранить сбережения. Благодаря этому государственные почтово-сберегательные кассы, административно подчиняющиеся почтовому ведомству, смогли аккумулировать крупные финансовые ресурсы.

Следующую довольно крупную группу кредитно-финансовых учреждений Японии составляют банки ценных бумаг -учреждений, которым разрешено принимать в виде вкладов биржевые инструменты — акции, облигации, производные инструменты, фьючерсы, хранить их и осуществлять управление портфелями, т.е. по поручению и за счет владельцев покупать или перепродавать их в целях получения доходов на разнице в их цене и в виде дивидендов, а также оказывать помощь предприятиям в выпуске или покупке ценных бумаг.

Особый статус имеют спецбанки: Импортный банк Японии, Японский банк развития, Народная финансовая корпорация, Финансовая корпорация малого бизнеса.

ШВЕЙЦАРИЯ. Швейцария - страна банков. На 1,5 тыс. жителей приходится один банк. В стране функционирует 140 филиалов (отделений) крупных иностранных банков. Швейцарская банковская система объединяет более 500 банковских организаций.

Все швейцарские банки традиционно делятся на три основные группы:

крупнейшие национальные банки - Юнион бэнк оф Свитцелэнд ( Union Bank of Switzerland ), Суисс бэнк корпорэйшн ( Suiss Bank Corporation ) и Суисс кредит бэнк ( Suiss Credit Bank );

кантональные, местные и сберегательные банки, в основном работающие с местными вкладчиками в своих регионах. Они предоставляют также ссуды и осуществляют расчетно-кассовые операции;

частные банки, основной вид деятельности которых - управление инвестиционными портфелями.

Рассмотрение лишь банковской системы Швейцарии не дает полного представления о своеобразии и широких возможностях приложения капитала в этой стране. В кредитную систему Швейцарии органично входят также финансовые компании. Они делятся на:

компании, рекламирующие себя для приема депозитов, которые обязаны отвечать всем требованиям федерального банковского законодательства;

компании, не принимающие депозиты, но выполняющие другие банковские операции. Они подпадают под регулирование лишь некоторых статей данного законодательства.

Отличительной чертой швейцарской банковской системы является строгий контроль за деятельностью банков и инвестиционных компаний. После второй мировой войны в Швейцарии не было ни одного случая банкротства. Контроль за банками имеет трехступенчатую структуру и осуществляется Федеральной банковской комиссией, Национальным Банком и Швейцарской банковской ассоциацией.

Еще одна черта, определяющая высокий рейтинг швейцарских банков, - банковская секретность. Тайна вкладов защищена в Швейцарии положениями как гражданского, так и уголовного права. Банковская информация может быть открыта правительственным органам только в том случае, если есть доказательства (не подозрения!) причастности клиента к уголовному преступлению. При этом уклонение от уплаты налогов преступлением в Швейцарии не считается. Нарушение валютного регулирования других стран также не подпадает по швейцарскому уголовному праву в разряд преступлений.

К особенностям банковской системы Швейцарии следует отнести также функционирование Банковского комитета. Банковский комитет - это независимый орган, не подчиняющийся ни правительству, ни Национальному банку. Комитет контролирует соблюдение банками Закона о банковской деятельности, свода правил и установленных нормативов. Он призван защищать интересы акционеров.

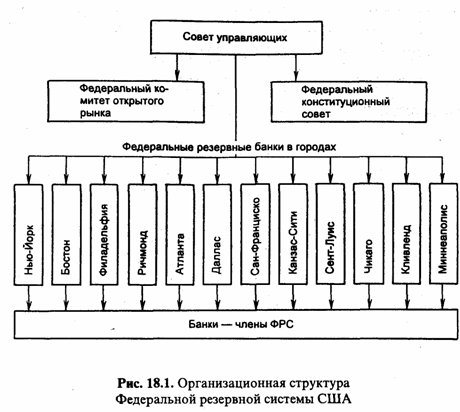

США. Кредитная система США состоит из следующих основных элементов: банковской системы (Федеральной резервной системы - ФРС, выполняющей функции центрального банка страны; коммерческих банков; инвестиционных банков; сберегательных банков; ссудо-сберега-тельных ассоциаций) и небанковских кредитных институтов: почтовых сберегательных касс; финансовых компаний; кредитных кооперативов; страховых компаний; пенсионных фондов; фондов социального страхования; обществ взаимного кредита; институтов страхования депозитов и пр.

Функции центрального банка в США выполняет Федеральная резервная система. Целями образования ФРС были: создание здорового экономического климата в стране, поддержка и контроль за деятельностью банков.

Банки-члены ФРС - наиболее крупные частные коммерческие банки, на долю которых приходится свыше 70% всех депозитов кредитной системы США. Они служат акционерами федеральных резервных банков и получают на свой акционерный пай 6%-ный дивиденд.

Коммерческие банки США выполняют широкий спектр операций и услуг, в том числе принимают средства в депозиты (вклады до востребования и срочные); предоставляют ссуды малому и среднему бизнесу, крупным корпорациям, федеральным и местным органам власти; выполняют финансовые и трастовые услуги. Однако американские банки не могут (по законодательству) выступать владельцами ценных бумаг, кроме случаев возмещения непогашенного кредита. Между коммерческой и трастовой деятельностью банков есть четкое разграничение: информация, полученная трастовым отделом, не может передаваться в другой.

Через холдинговые компании американские банки оказывают своим клиентам инвестиционные услуги (напрямую коммерческим банкам запрещено выполнять операции с корпоративными ценными бумагами, и этой деятельностью занимаются в основном инвестиционные банки); электронные услуги; выполняют операции с дорожными чеками; брокерские услуги; занимаются размещением и куплей-продажей казначейских, муниципальных и других официальных долговых инструментов; оказывают услуги по инвестиционному консультированию.

В отличие от коммерческих банков специализированные кредитные институты занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности.

Инвестиционные банки мобилизуют долгосрочный ссудный капитал и предоставляют его заемщикам (функционирующим капиталистам и государству) посредством выпуска и размещения облигаций или других видов заемных обязательств. Инвестиционные банки занимаются выяснением характера и размеров финансовых потребностей заемщиков, согласованием условий займа, выбором вида ценных бумаг, определяют сроки их выпуска с учетом состояния рынка, осуществляют их эмиссию и последующее размещение среди инвесторов. В роли гарантов эмиссии и организаторов рынка они покупают и продают пакеты акций и облигаций за свой счет, предоставляют кредиты покупателям ценных бумаг. Классический тип инвестиционных банков характерен для США, где законодательство запрещает коммерческим банкам заниматься инвестиционной деятельностью (кроме операций с государственными и муниципальными облигациями). В настоящее время в Ассоциацию инвестиционных банкиров США входит около 700 инвестиционных банков.

Страховые компании (занимают главенствующее положение на рынке капиталов).

Финансовые компании специализируются на кредитовании отдельных отраслей или предоставлении определенных видов кредитов (потребительского, инвестиционного и др.). Финансовые компании можно разделить на три вида: предоставляющие потребительский кредит; обслуживающие систему коммерческого кредита; предоставляющие мелкие ссуды индивидуальным заемщикам. Основным источником ресурсов финансовых компаний служат срочные депозиты (от трех до шести месяцев). Они аккумулируют денежные средства промышленных и торговых фирм, некоторых финансовых учреждений и в меньшей степени населения, выплачивая им более высокой процент, чем банки.

Особое место среди специальных институтов занимают кредитные, строительные кооперативы - строительные общества, которые формируют капитал из сберегательных вкладов своих членов и выдают последним ипотечный кредит. Эти институты работают вместе с кредитными товариществами и финансируют таким образом строительство частных домов.

Учреждения, занимающиеся сберегательными операциями. Существует несколько их видов. Ссудо-сберегательные ассоциации: главная форма мобилизации средств заключается в привлечении сбережений населения путем продажи собственных акций. Лица, внесшие свои сбережения в ассоциацию, становятся ее акционерами и получают доход в форме дивиденда. Важнейшим и по сути дела единственным видом активных операций этих учреждений выступают ипотечные операции.

Взаимо-сберегательные банки принимают от населения мелкие сбережения и инвестируют их в некоторые виды ценных бумаг. Вкладчики получают доход в форме процентов по вкладу.

ФРАНЦИЯ

Основными звеньями банковской системы Франции являются: Банк Франции; депозитные банки; инвестиционные банки, именуемые «деловыми банками»; банки среднесрочного и долгосрочного кредита.

В банковской системе Франции различаются коммерческие депозитные банки, которые специализируются в области краткосрочных кредитных операций, и инвестиционные, или деловые, банки, финансирующие промышленность. Третьей разновидностью, занимающей промежуточное положение между депозитными и деловыми банками, являются так называемые банки долгосрочного и среднесрочного кредита.

Во Франции практически все крупные государственные или полугосударственные банки универсальны. Сегодня универсальные структуры — крупнейший кооперативный сельскохозяйственный банк (Credit Agricole), национальные депозитные банки и большое число сберегательных банков и кредитных союзов — объединены в контролируемый государством траст.

Основной сферой их деятельности деловых банков стали инвестиции и операции с ценными бумагами. Используя холдинговую структуру, они осуществляют небанковские капиталовложения и владеют пакетами акций различных компаний, контролируя их де-факто. Особенность французской системы еще и в том, что, за исключением небольших частных банков, их руководство назначается и смещается правительством.

По степени развития государственного регулирования в банковской сфере Франция занимает первое место. Это выразилось, во-первых, в национализации после II мировой войны ряда банков;

Во-вторых, государство участвует в капитале ряда банков. Такого рода кредитные учреждения можно считать «полугосударственными». Доля государственного и полугосударственного сектора в сводном балансе кредитных учреждений Франции составляет около 80%.

В-третьих, государственное регулирование банковского дела осуществляется как через Банк Франции, так и через Национальный кредитный совет, президентом которого является министр финансов, а вице-президентом — управляющий Банком Франции. Кроме того, существует банковская контрольная комиссия.

В-четвертых, банки принимают активное участие в финансировании государства через учет казначейских векселей и покупку государственных ценных бумаг. Здесь банковский кредит срастается с государственным бюджетом и активно содействует мобилизации средств, которые тратятся государством на оплату заказов и своих расходов.

Билет 25. Факторинговые и форфейтинговые компании

Форфейтинг применяется при поставках инвестиционных товаров, машин, оборудования на крупные суммы и с длительной рассрочкой платежа (от 6 месяцев до 3-5 лет), кот. не могут быть профинансированы обычными методами. Как форма кредитования ВЭД подразумевает продажу экспортером форфейтинговой компании имеющихся у него требований к импортеру (обычно в виде векселя). Поэтому форфейтинг – однократная операция по определенному документу. В отличие от обычной учетной операции, форфейтирование – это учет векселя, предварительно авалированного крупным банком в стране импортера. Поэтому на форфейтора, купившего с дисконтом вексель, ложатся все риски, связанные с платедом по векселю (риски по переводу валюты из страны-импортера, риск. связанный с платежеспособностью импортера, риск изменения валютного курса и др.)

Факторинг – комиссионно-посредническая операция, связанные с переуступкой факторинговой компании клиентом-поставщиком неоплаченных счетов за предоставленные товары и услуги, т.е. права получения платежа по неоплаченным документам. Применяется в экспорте серийных или потребительских товаров и услуг с рассрочкой платежа на 90-120 дней. Внешнеторговые предприятия с большой долей экспортной продукции получают возможность с помощью факторинга превратить поставки с рассрочкой платежа в операции с условно немедленной оплатой наличными (за вычетом комиссии за посреднические услуги факторинговой компании)

Билет 26. Кредитная система и ее организация

Кредитная система – совокупность кредитных отношений и институтов, организующих эти отношения. Кред. сист. разных стран могут иметь организационные структуры, отличающиеся кол-вом уровней и нац. спецификой ф-ций, реализуемых кредитными институтами.

Одноуровненая система: (Госбанк) + несколько гос. банков для выполнения ограниченного круга операций (Внешторгбанк СССР, Стройбанк СССР, Сбербанк СССР)

Двухуровневая система (характерна для современных развитых экономик): I уровень: Цб страны; II уровень: коммерческие банки, НКО, фин. организации

Организация кредитной системы:

I Фундаментальный блок: 1) кредит, границы и законы его движения; 2) субъекты кредитных отношений; 3)принципы кредита (принцип сохранения реального размера кредита; принцип сохранения стоимости обеспечения кредита; принцип кредитоспособности субъектов кред. отношений)

II Организационный блок: 1) кредитная политика; 2) виды и объекты кредита; 3) условия кредитования; 4) механизм кредитования; 5) кредитная инфраструктура (информационное, методическое, научное обеспечение)

III Регулирующий блок: 1) гос. регулирование кред. деят.; 2) банковское законодательство; 3) нормативные положения ЦБ РФ; 4) инструктивные материалы, разрабатываемые КБ в целях регулирования их деятельности

Билет 27. Формы международного кредита

Международный кредит - это движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности, обеспеченности и уплаты процентов. Участники: в качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные финансовые институты (МВФ, МБРР, ЕБРР, Банк Междунар. Расчетов, Европейский Инвестиц. Банк, Европ. Фонд Регионального Развития...)

Функции международного кредита.

1. Перераспределение ссудного капитала между странами

2. Экономия издержек обращения в сфере международных расчетов путем использования кредитных средств (тратт, векселей, чеков, переводов и др.), развития и ускорения безналичных платежей.

3. Ускорение концентрации и централизации капитала благодаря использованию иностранных кредитов.

4. Регулирование экономики.

Формы международного кредита. Классификация форм кредита осуществляется по:

назначению:

• коммерческие кредиты, обслуживающие международную торговлю товарами и услугами;

• финансовые кредиты, используемые для инвестиционных объектов, приобретения ценных бумаг, погашения внешнего долга, проведения валютной интервенции центральным банком;

• промежуточные кредиты для обслуживания смешанных форм экспорта капиталов, товаров, услуг (например, инжиниринг);

видам:

• товарные (при экспорте товаров с отсрочкой платежа);

• валютные (в денежной форме);

технике предоставления:

• наличные кредиты, зачисляемые на счет заемщика;

• акцептные в форме акцепта (согласия платить) тратты импортером или банком;

• депозитные сертификаты;

• облигационные займы, консорциональные кредиты и др.;

валюте займа:

• международные кредиты в валюте либо страны-должника, либо страны-кредитора, либо третьей страны, либо в международных валютных единицах (СДР, чаще в ЭКЮ, замененных евро с 1999 г.);

срокам:

• краткосрочные кредиты (от одного дня до одного года, иногда до восемнадцати месяцев);

• среднесрочные (от одного года до пяти лет);

• долгосрочные (свыше пяти лет).

обеспечению:

• обеспеченные кредиты;

• бланковые кредиты.

В зависимости от категории кредитора различаются международные кредиты:

• фирменные (частные);

• банковские;

• брокерские;

• правительственные;

• смешанные, с участием частных предприятий (в том числе банков) и государства;

• межгосударственные кредиты международных финансовых институтов.

Фирменный (частный) кредит предоставляется экспортером иностранному импортеру в виде отсрочки платежа (до семи лет) за товары. Он оформляется векселем или открытым счетом. При вексельном кредите экспортер выставляет переводной вексель (тратту) на импортера, который акцептует его при получении коммерческих документов. Кредит по открытому счету основан на соглашении экспортера с импортером о записи на счет покупателя его задолженности по ввезенным товарам и его обязательстве погасить кредит в определенный срок (в середине или конце месяца). Такой кредит применяется при регулярных поставках и доверительных отношениях между контрагентами.

К фирменным кредитам относится также авансовый платеж импортера. Покупательский аванс (предварительная оплата) является не только формой кредитования иностранного экспортера, но и гарантией принятия импортером заказанного товара (например, ледокола, самолета, оборудования и др.), который трудно продать.

Банковские международные кредиты предоставляются банками экспортерам и импортерам, как правило, под залог товарно-материальных ценностей, реже предоставляется необеспеченный кредит крупным фирмам, с которыми банки тесно связаны. Общепринято создавать банковские консорциум, синдикаты, пулы для мобилизации крупных кредитных ресурсов и распределения риска. Банки экспортеров кредитуют не только национальных экспортеров, но и непосредственно иностранного импортера: кредит покупателю активно развивается с 60-х гг. Здесь выигрывает экспортер, так как своевременно получает инвалютную выручку за счет кредита, предоставленного банком экспортера покупателю, а импортер приобретает необходимые товары в кредит.

Крупные банки предоставляют акцептный кредит в форме акцепта тратты. При этом акцептант становится непосредственным плательщиком по векселю, но за счет средств должника (трассата). На акцептном рынке акцептованные переводные векселя в разных валютах свободно продаются.

Брокерский кредит - промежуточная форма между фирменным и банковским кредитами. Брокеры заимствуют средства у банков; роль последних уменьшается.

Межгосударственные кредиты предоставляются на основе межправительственных соглашений. Международные финансовые институты ограничиваются небольшими кредитами, которые открывают доступ заемщикам к кредитам частных иностранных банков на мировом рынке ссудных капиталов.

С 80-х гг. активно развивается проектное финансирование (кредитование) совместно с несколькими кредитными учреждениями (иногда до 200) без привлечения средств из государственного бюджета.

Специфической формой кредитного обслуживания внешнеэкономических связей являются:

Лизинг - соглашение об аренде движимого и недвижимого имущества сроком от трех до пятнадцати лет. В отличие от традиционной аренды объект лизинговой сделки выбирается лизингополучателем, а лизингодатель приобретает оборудование за свой счет. Срок лизинга короче срока физического износа оборудования. По истечении срока лизинга клиент может продолжать аренду на льготных условиях или купить имущество по остаточной стоимости. В мировой практике лизингодателем обычно является лизинговая компания, а не коммерческий банк.

Факторинг - покупка специализированной финансовой компанией всех денежных требований экспортера к иностранному импортеру в размере до 70-90% суммы контракта до наступления срока их оплаты; факторинговая компания кредитует экспортера на срок до 120 дней. Благодаря факторинговому обслуживанию экспортер имеет дело не с разрозненными иностранными импортерами, а с факторинговой компанией.

Форфейтирование - покупка банком или форфейтором на полный срок на заранее оговоренных условиях векселей (тратт), других финансовых документов. Тем самым экспортер передает форфейтору коммерческие риски, связанные с неплатежеспособностью импортера. В результате продажи портфеля долговых требований упрощается структура баланса фирмы-экспортера, сокращаются сроки инкассации требований, бухгалтерские и административные расходы.

Билет 28. Виды международных кредитов, участники международного кредитования

То же, что в Билете 27

Билет 29. Особенности монетарной политики ЦБ РФ и ЦБ зарубежных стран

В ФЗ «О Центральном банке Российской Федерации (Банке России)» указываются цели ЦБ в более усеченном виде: 1) защита и обеспечение устойчивости рубля; 2) развитие и укрепление банковской системы РФ; 3) Обеспечение эффективного и бесперебойного

функционирования платежной системы.

Билет 30. Мультинациональные контракты, их обеспечение

Мультинациональные контраты – контракты на значительные суммы, в связи с чем в выполнении в качестве самостоятельных подрядчиков принимают участие фирмы различных стран. Также контракты совместно страхуются и финансируются банками и нац. страховыми компаниями экспортного кредитования стран-участниц. Характерно создание временных международных банковских консорциумов для финансирования опр. контрактов, выполняемых фирмами различных стран. Проблемы финансирования решаются внутри консорциума, который выступает перед заемщиком в качестве единого института. В гарантировании этой операции принимают участие правительственные институты заинтересованных стран. Примеры – Большой андронный коллайдер в Швейцарии, тоннель под Ла-Маншем, газопровод «Северный поток» и др.

Обеспечение кредитования ВЭД:

Залоговое. Может осущ. в основном против передачи должником в залог кредитору обеспечения товаров, товарораспределительных документов, а также ценных бумаг, векселей, прочих ценностей

Бланковое. Выдается банковский кредит под обязательство должника погасить его в определенный срок

Билет 31. Виды НКО и требования к их уставному капиталу

НКО — кредитная организация, имеющая право осуществлять отдельные банковские операции, устанавливаемые ЦБ РФ.

Особенности:

НКО в кредитной системе РФ узко специализированы: они существуют лишь в сфере расчетов.

Российские НКО не вправе привлекать денежные средства юридических и физических лиц во вклады в целях размещения от своего имени и за свой счет.

НКО запрещено заниматься производственной, торговой и страховой деятельностью.

Виды:

1) Клиринговые учреждения. Орг., кот. по законодат-ву РФ явл. юр. лицом, выполняющая ф-ции центра взаимных расчетов, которой на основании лицензии ЦБ предоставлено право осущ. расчетные (клиринговые) операции, а также ограниченное число банковских операций, поддерживающих выполнение клиринга

2) Расчетный центр организованного рынка ценных бумаг. Орг., кот. имеет корреспондентский счет, открытый в подразделениях расчетной сети ЦБ и уполномоченная на основании договора с ЦБ обеспечивать денеж. расчеты участников сделок на организованном рынке ценных бумаг путем открытия им счетов и осуществления денеж. переводов по этим счетам.

3) Организация инкассации.

Минимальный уставной капитал для НКО:

90 млн. рублей – в случае получения лицензии, предусматривающей право на осущ. расчетов по поручению юр. лиц в т.ч. банков-корреспондентов по их банковским счетам

18 млн. рублей – если НКО не ходатайствует о получении такой лицензии

Билет 32. Кредитные системы зарубежных стран

То же, что и в билете 24, ибо по сути кредитная система = банковская система

Билет 33. Роль ЦБ в осуществлении ден.-кред. политики

денежно-кредитное регулирование

ЦБ ===========================> Монетарная политика (кол-во ден. массы, полная

занятость, стабильность цен, рост реального

объема производства)

Цели ден-кред пол. ЦБ: достижение и сохранение фин. стабилизации; устойчивость нац. валюты; обеспечение положительного платежного баланса.

Ден-кред пол. влияет на: текущее состояние эк.; перспективы развития, темпы роста эк.; инвестиционную активность; эффективность произв-ва; занятость и ур. жизни населения

Виды ден-кред пол.:

Экспансионистская (политика дешевых денег): расширение эмиссии, проводится во время эк. спада для расширения кредитования предприятий, стимулирования инвестиций (обязат. норма резервов снижается, уровень % ставок снижается, стимулируется рост ден. массы, либерализация валютного контроля)

Рестрикционная (политика дорогих денег): ограничение эмиссии, проводится в период дисбаланса или перегрева экономики и, как следствие, высокой инфляции (обязат. норма резервов повышается, уровень % ставок повышается, ограничивается рост ден. массы, ужесточение валютного контроля)

Роль ЦБ в прогнозировании ден-кред пол.

анализ текущего состояния

2-3 варианта сценария экономики (в зависимости от цены барреля нефти на рынке, лол)

целевые ориентиры по инфляции, денеж. базе, ден. массе, % ставкам, ЗВР)

варианты применения инструментов и методов ден-кред пол

показатели денежной программы

Инструменты прямого контроля ден-кред пол

портфельные ограничения, обязывающие КО приобретать гос. ценные бумаги

селективное ограничение объемов кредитов, выдаваемых ЦБ кредитным организациям

создание спец. КО, осуществляющих кредитование приоритетных отраслей по более низким % ставкам

валютные ограничения (продажа части валютной выручки ЦБ; ограничение КО операций по купле-продаже валюты на внутр. рынке и т.д.)

Рыночное регулирование:

% ставки по операциям ЦБ

нормы обязат. резервов, депонируемых в ЦБ

операции на открытом рынке

рефинансирование КО

валютные интервенции

установление ориентиров ден. массы

прямые количественные ограничения

эмиссия облигаций

Ключевая ставка – введена с целью перехода к таргетированию инфляции. Банк России объявляет ключевой ставкой (7.5%) денежно-кредитной политики процентную ставку по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя (с февраля 2014 г. ключевая ставка – ставка недельного РЕПО ЦБ). Банк России намерен использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики. Определяя процентный коридор как основу системы процентных ставок денежно-кредитной политики, Банк России на переходном этапе в 2014 году продолжит принимать меры, направленные на оптимизацию системы процентных инструментов, включая уменьшение их числа и устранение дублирования. На 20.06.14 процентный коридор с 6.5% до 8.5%. Основными инструментами регулирования ликвидности банковского сектора будут оставаться операции Банка России на аукционной основе на срок 1 неделя.

Билет 34. Риски коммерческих банков

1. Кредитный риск – опасность неуплаты заемщиками основного долга и процентов, причитающихся кредитору;

2. Процентный риск – опасность потерь коммерческим банком в результате превышения процентных ставок, выплачиваемыми банками по привлеченным средствам, над ставками по предоставленным кредитам;

3. Валютный риск – опасность валютных потерь, связанных с изменением курса одной из иностранных валют по отношению к другой, в том числе национальной валюте, при проведении внешнеэкономических, кредитных и др. валютных операций;

4. Портфельный риск – это возможность потерь на рынке ценных бумаг;

5. Риск упущенной выгоды – это риск наступления косвенного финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия или остановки основной деятельности.

Основная задача, стоящая перед банковскими структурами, - минимизация кредитных рисков. Минимизировать кредитные риски банков позволяет диверсификация ссудного портфеля. Стремление к максимальной диверсификации - попытка сформировать портфель кредитов с максимально разнообразными видами рисков, для того чтобы изменения во внешней экономической среде, где функционируют предприятия-заемщики, не оказали отрицательного влияния на все кредиты. В идеале желательно, чтобы отрицательная реакция одних кредитов, когда вероятность их непогашения увеличивается, компенсировалась положительной реакцией других, когда вероятность их непогашения уменьшается.

Билет 35. Роль и статус ЦБ РФ

Цели деятельности Банка России:

защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы России;

обеспечение эффективного и бесперебойного функционирования платежной системы.

Правовой статус Банка России (ЦБ РФ):

Банк России является юридическим лицом.

Функционирует на основе принципа независимости, т.е. не входит в структуру федеральных органов государственной власти.

ЦБ РФ — особый институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения.

Уставный капитал и иное имущество Банка России являются федеральной собственностью.

Банк России обладает финансовой независимостью, т.е. осуществляет свои расходы за счет собственных доходов и не регистрируется в налоговых органах.

Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства, если они не приняли на себя таких обязательств.

Банк России подотчетен Государственной Думе Федерального Собрания РФ. Органы власти всех уровней не имеют права вмешиваться в деятельность ЦБ РФ.

Основные ф-ции ЦБ:

КЛАССИЧЕСКИЕ:

монопольная денежная эмиссия;

банк банков;

агент по размещению государственных ценных бумаг;

РЕГУЛИРУЮЩИЕ

денежно-кредитное регулирование;

валютное регулирование;

управление ЗВР;

КОНТРОЛИРУЮЩИЕ

надзор за деятельностью кредитных организаций;

валютный контроль;

контроль за выполнением банками нормативов обязательных резервов;

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЕ

аналитическая и консалтинговая деятельность;

публикация данных по анализу состояния национальной экономики, платежного баланса, банковской системы;

прочие аналитические обзоры

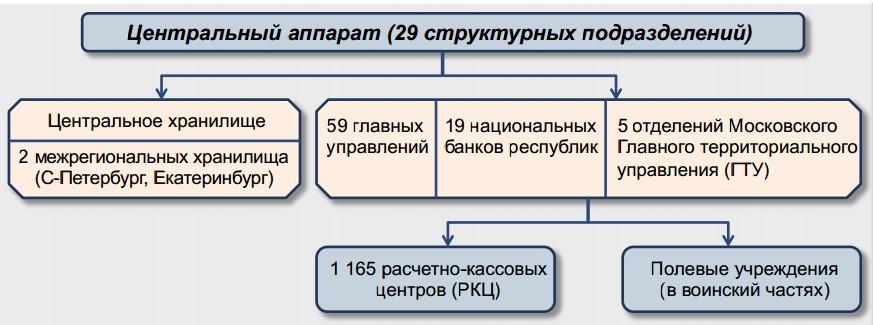

Билет 36. Аллокация ЦБ РФ

Статья 8 ФЗ «О Центральном Банке Российской Федерации»:

Банк России не вправе участвовать в капиталах кредитных организаций, если иное не

установлено федеральными законами. Действие части первой настоящей статьи не распространяется на участие Банка России в капитале Сберегательного банка Российской Федерации.

Статья 83 ФЗ «О Центральном Банке Российской Федерации»: Банк России представляет собой единую централизованную систему с вертикальной структурой управления.

В систему Банка России входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения и другие организации, в том числе подразделения безопасности и Российское объединение инкассации, которые необходимы для осуществления деятельности Банка России. Национальные банки республик в составе Российской Федерации являются территориальными учреждениями Банка России.

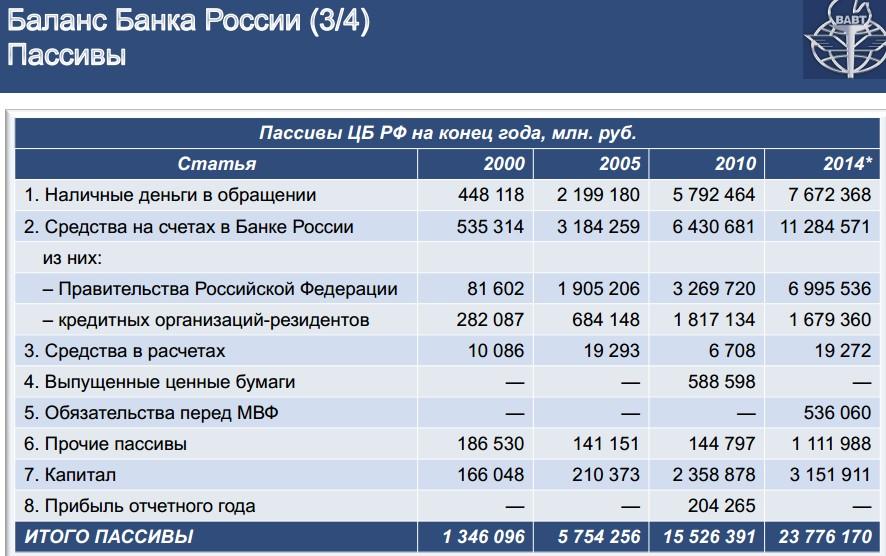

Билет 37. Баланс ЦБ РФ. Активы и пассивы

Билет 38. Особенности применения ставки рефинансирования в РФ. Ключевая ставка

Следует четко различать три области применения ставки рефинансирования в РФ:

первая – как процентная ставка по кредитам, выдаваемым Банком России коммерческим банкам (правда, в настоящее время процентные ставки по операциям Банка России есть как ниже, так и выше ставки рефинансирования, хотя ранее по ставке рефинансирования выдавались кредиты банкам на 1 день (овернайт, overnight);

вторая – как глобальный экономический показатель, индикатор, отражающий экономические процессы в стране;

третья – в качестве разумной (справедливой) процентной ставки для начисления процентов при отсрочке или рассрочке уплаты налогов и таможенных пошлин; исчисления пеней, штрафов согласно налоговому, гражданскому, трудовому, земельному, жилищному, водному, бюджетному кодексам, КоАПу, страховому ибанковскому законодательству; расчета процента годовых при предоставлении инвестиционного налогового кредита; компенсационных выплаты малому бизнесу; ограничений в целях расчета налоговых баз по различным налогам; ограничений при осуществлении мер по предупреждению банкротства.

Рассмотрим второе назначение ставки рефинансирования как глобального экономического индикатора.

profbanking.com

В первую очередь, ставка рефинансирования оказывает влияние на ставки банков по кредитам и депозитам. Устанавливая новый размер ставки рефинансирования, Центральный банк дает коммерческим банкам четкий ориентир, даже сигнал для изменения процентных ставок по банковским операциям. По сути, ЦБ РФ, владея максимально полной и достоверной информацией, профессионально оценивает инфляционные ожидания, перспективы экономического развития, изменения во внешней торговле, рынке труда, производственном и сельскохозяйственном секторах, спросе на банковские услуги, производит расчет ставки рефинансирования на базе этих показателей и «выдает» рынку справедливый размер ставки рефинансирования. Банки будут привлекать денежные средства во вклады по ставке чуть ниже - чуть выше ставки рефинансирования, а выдавать кредиты – по ставке, превышающей ставку рефинансирования. Ведь большая часть этих доходов банка будет уничтожена инфляцией, а реальный заработок составит лишь малую часть (имеются в виду разумные кредитные ставки).

profbanking.com

Снижение ставки рефинансирования приводит к стимулированию экономики. Представьте, что завтра Банк России объявляет ставку рефинансирования равную 2% годовых, и в банках становится реально получить ипотечный кредит под 4% годовых: это однозначно стимулирует физических лиц покупать недвижимость, увеличит резко спрос на недвижимость, стимулирует строительный рынок и рынок товаров для дома, для которых кредиты также станут более доступными, а следом за этими отраслями подтянутся и все остальные. Спрос на товары и услуги вырастет, произойдет экономический рост и увеличение денежной массы. Повышение же ставки рефинансирования даст обратный эффект, затормозит развитие, усложнит положение производства, снизит покупательский спрос. Но почему тогда Банк России не установит низкую ставку? Дело в том, что ставка рефинансирования влияет и на другие процессы, и в любом случае должна отражать фактически сложившуюся экономическую ситуацию с учетом перспектив её сбалансированного развития.

profbanking.com

Третья область применения ставки рефинансирования не является её прямым назначением. Установленный размер ставки рефинансирования используется как индикативный показатель уровня процентных ставок в России, исходя из величины которого представляется логичным исчислять штрафы, пени и прочее, ведь ставка рефинансирования определяется Центральным банком РФ исходя из текущей экономической ситуации, анализа рынков, уровня инфляции.

Система рефинансирования Банком России кредитных организаций имеет свою специфику. В мировой практике широко распространено рефинансирование в форме учета (покупки) векселей у коммерческих банков. Процесс рефинансирования коммерческих банков в России был запущен в 1992 году. В тот период векселя еще не играли заметной роли, и Банк России начал выдавать кредиты на рыночных условиях уполномоченным коммерческим банкам на основании решений Правительственной комиссии по вопросам финансовой и денежно-кредитной политики.

Курс Банка России на развитие рыночных механизмов экономического регулирования отразился затем в организации кредитных аукционов, с введением которых ограничивалось административное установление процентных ставок и объемов кредитов центрального банка. В 1996 году был введен еще один инструмент рефинансирования банков — ломбардное кредитование.

Ставка рефинансирования — это одна из важнейших процентных ставок, которую Банк России использует при предоставлении кредитов банкам. Она является наиболее наглядным показателем процентной политики Банка России.

Ключевая ставка – введена с целью перехода к таргетированию инфляции. Банк России объявляет ключевой ставкой (7.5%) денежно-кредитной политики процентную ставку по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя (с февраля 2014 г. ключевая ставка – ставка недельного РЕПО ЦБ). Банк России намерен использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики. Определяя процентный коридор как основу системы процентных ставок денежно-кредитной политики, Банк России на переходном этапе в 2014 году продолжит принимать меры, направленные на оптимизацию системы процентных инструментов, включая уменьшение их числа и устранение дублирования. На 20.06.14 процентный коридор с 6.5% до 8.5%. Основными инструментами регулирования ликвидности банковского сектора будут оставаться операции Банка России на аукционной основе на срок 1 неделя.

Билет 39. Дилемма Роберта Триффина

Основную часть XX в. доллар США оставался самой популярной валютой. Центральные банки и инвесторы скупали доллары и держали их в качестве валютных резервов. Причина тому была достаточно весомой: политическая обстановка в США оставалась спокойной, и страна не испытала на себе таких разрушений от мировых войн, как страны Европы. Более того, внутренняя экономика демонстрировала стабильный рост и была достаточной большой, чтобы перенести любые неожиданности.