10.2 Предпочтения в отношении потребления

Теперь перейдем к рассмотрению предпочтений потребителя, представленных

его кривыми безразличия. Форма кривых безразличия указывает на вкусы потребитетля в разные периоды времени. Если бы, например, мы нарисовали кривые безразличия с постоянным наклоном -1, то они представляли бы вкусы потребителя, которому безразлично, потреблять сегодня или завтра. Предельная норма замещения завтрашнего потребления сегодняшним равна -1.

Если бы мы нарисовали кривые безразличия для совершенных комплементов, это означало бы, что и сегодня, и завтра потребитель хочет потреблять в равных количествах. Такой потребитель не склонен замещать потребление в одном периоде потреблением в другом, независимо от того, во что это ему обойдется.

Как обычно, более разумной ситуацией оказывается промежуточный случай стандартных предпочтений. Потребитель готов заместить некоторое количество завтрашнего потребления сегодняшним, и то, сколько именно потребления он готов заместить, зависит от конкретной структуры его потребления.

В этом контексте выпуклость предпочтений оказывается вполне естественной, поскольку она говорит о том, что потребитель предпочел бы скорее иметь "средний" уровень потребления в каждом периоде, нежели потреблять очень много сегодня и ничего завтра и наоборот.

10.3 Сравнительная статика

Если

заданы бюджетное ограничение потребителя

и его предпочтения в отношении потребления

в каждом из двух периодов, то можно

исследовать оптимальный потребительский

выбор (![]() ).

Если потребитель выбирает точку, в

которой

).

Если потребитель выбирает точку, в

которой![]() ,

мы говорим, что он являетсякредитором,

а если он выбирает точку, в которой

,

мы говорим, что он являетсякредитором,

а если он выбирает точку, в которой

![]() ,

то мы говорим, что он являетсязаемщиком.

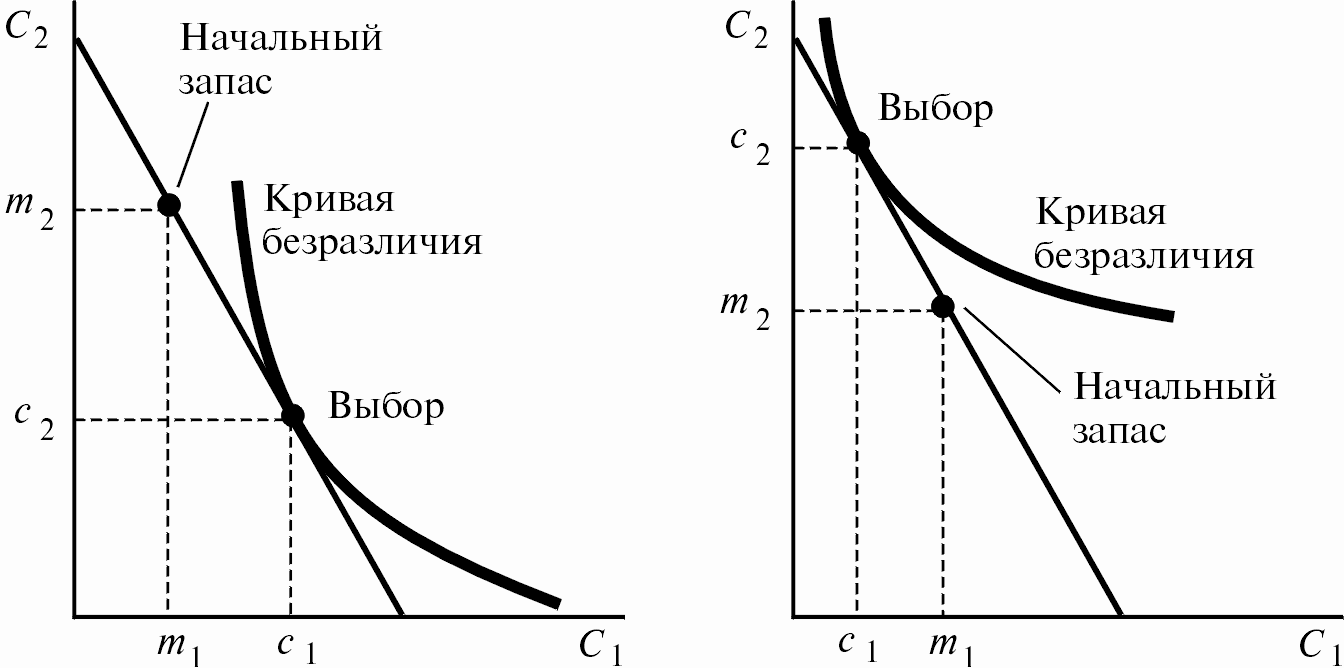

На рис.10.3A мы изобразили случай, когда

потребитель выступает заемщиком, а на

рис. 10.3B - случай, когда он выступает

кредитором.

,

то мы говорим, что он являетсязаемщиком.

На рис.10.3A мы изобразили случай, когда

потребитель выступает заемщиком, а на

рис. 10.3B - случай, когда он выступает

кредитором.

Рис.10.3

Заемщик

и кредитор.

На рис. A изображен график для заемщика,

поскольку

![]() ,

а на рис. B - график для кредитора, поскольку

,

а на рис. B - график для кредитора, поскольку![]() .

.

Теперь

рассмотрим то, как потребитель будет

реагировать на изменение процентной

ставки. Из уравнения(10.1) мы видим, что

возрастание ставки процента должно

делать бюджетную линию круче: при данном

сокращении

![]() ваше потребление во втором периоде

будет больше, если процентная ставка

будет выше. Разумеется, потребление в

размере начального запаса всегда

остается доступным, так что увеличение

наклона бюджетной линии, в действительности,

есть ее поворот вокруг точки начального

запаса.

ваше потребление во втором периоде

будет больше, если процентная ставка

будет выше. Разумеется, потребление в

размере начального запаса всегда

остается доступным, так что увеличение

наклона бюджетной линии, в действительности,

есть ее поворот вокруг точки начального

запаса.

Можно также сказать кое-что и по поводу влияния изменения процентной ставки на выбор потребителя в отношении того, быть ему заемщиком или кредитором. Возможны два случая, в зависимости от того, выступает ли потребитель первоначально заемщиком или кредитором. Сначала предположим, что он - кредитор. Тогда оказывается, что если процентная ставка растет, потребитель должен оставаться кредитором.

Аргументация в пользу этого проиллюстрирована рисунком 10.4. Если первоначально потребитель выступает кредитором, то его потребительский набор находится слева от точки начального запаса. Пусть теперь ставка процента растет. Может ли потребитель переместиться в новую точку потребления вправо от точки начального запаса?

Нет, потому что это означало бы нарушение принципа выявленных предпочтений: наборы, находящиеся справа от точки начального запаса, были доступны потребителю, когда он производил выбор из исходного бюджетного множества, и были им отвергнуты в пользу выбранного набора. Поскольку исходный оптимальный набор при новой бюджетной линии остается доступным, новый оптимальный набор должен находиться в точке, лежащей вне старого бюджетного множества, - а это означает, что он должен находиться слева от точки начального запаса. При росте процентной ставки потребитель должен оставаться кредитором.

Аналогичный эффект наблюдается и для заемщиков: если потребитель первоначально выступает заемщиком и процентная ставка снижается, потребитель останется заемщиком. (Вы можете нарисовать график, подобный рис. 10.4, и попробовать самостоятельно выстроить соответствующую аргументацию.)

Таким образом, если индивид является кредитором и процентная ставка растет, он останется кредитором. Если индивид - заемщик и процентная ставка убывает, он останется заемщиком. С другой стороны, если индивид - кредитор и процентная ставка снижается, он вполне может принять решение стать заемщиком; подобным же образом, рост процентной ставки может побудить заемщика превратиться в кредитора. Об этих двух последних случаях выявленные предпочтения ничего нам не говорят.

Выявленные предпочтения могут быть использованы также для вынесения суждений об изменении благосостояния потребителя с изменением процентной ставки. Если первоначально потребитель выступает заемщиком и процентная ставка повышается, но он решает остаться заемщиком, то при новой процентной ставке его благосостояние должно понизиться. Эти рассуждения проиллюстрированы рис. 10.5; если потребитель остается заемщиком, он должен действовать в точке, которая при старом бюджетном множестве была доступна, но отвергнута, а это подразумевает, что его благосостояние должно упасть.